²»Ö§³ÖFlash

|

|

|

|

ÓñÃ×»ù±ŸÃælŒþÓÐËùžÄÉÆ ºóÆÚÓÐÍûÍ»ÆƱPÕûžñŸÖ(2)http://www.sina.com.cn 2007Äê04ÔÂ25ÈÕ 01:49 ÖÐŽóÆÚØ

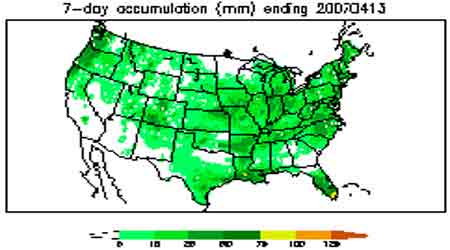

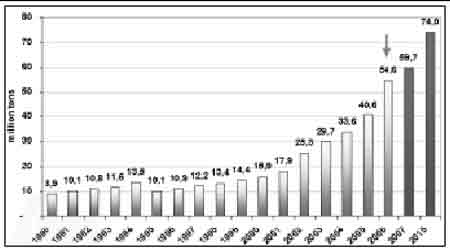

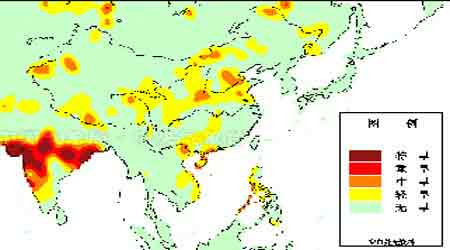

¡¡¡¡D4.ÃÀø·NÖ² ^Ò»ÖÜœµÓêÁ¿ ¡¡¡¡ ¡¡¡¡ŽËÍ⣬ÃÀøøŒÒº£ÑóŽóâ¹ÜÀíŸÖ(NOAA)ÔÚÈýÔ·ÝâÏóóžæÖзQ£¬ÎŽíÈýÔÂÀÄáÄÈÌìâ¿ÉÄÜþÐγɡ£ÀÄáÄÈÌìâÍš³£þ§ÖÂÃÀøÖÐÎ÷²¿µØ ^ÏÄŒŸžüŒÓÑ×ážÉÔï¡£žßØžÉÔïµÄÏÄŒŸŠÎ÷²¿È²ŒÀ˹ŒÓÖÝÔì³É×îŽóµÄÓ°í¡£Ä¿Ç°ÔµØ ^ÒÑœ®³£žÉÔȲŒÀ˹ŒÓÖÝÿÄê®aŽóŒs¡¡10 |ÆÑÊœ¶úÓñÃ×£¬ÆäÖÐ1.5 |ÆÑÊœ¶ú®a×ÔµØÃæ¹àžÈµØ ^¡£ ¡¡¡¡·ÖÎö£º ¡¡¡¡Ììâ¢ÊÇÎŽíµÖÜÄËÖÁµÔÂÀïÊÐöêP×¢µÄêPæI×Á¿¡£¿Œ]µœŽó¶¹²¥·NÃæ·eîAÓŽó·ùÏÂœµ£¬ºóÆÚ²»ÄÜÅųýÓñÃ׺͎ó¶¹Ö®ég±ÈrêPϵëSÖ®žÄ×£¬ßM¶øÁîÞrôמü²¥·NÓ¡£USDA ÔÚ6Ôµ׹«²ŒëH·NÖ²Ãæ·eóžæ£¬Í¶ÙYÕß¿ÉœoÓèêP×¢¡£ ¡¡¡¡2. ÃÀøÉúÎïÈŒÁÏ®aÄÜ2007ÄêÐÂÔö30|ŒÓö ¡¡¡¡þÃÀø¿ÉÔÙÉúÈŒÁÏ fþ(RFA)îAÓ2007 ÄêÐÂÔö®aÄÜé30 |ŒÓö£¬µœ2008 Äê®aÄÜ¢ßMÒ»²œÔöéL23 |ŒÓö¡£¿Œ]µœÐÂSµÄͶœšÇér£¬2008 ÄêºÍ2009 ÄêÉúÎïÈŒÁϹ€SµÄ¿¢þÌážß¡£2009 ÄêÒ»ŒŸ¶È£¬È«øÉúÎïÈŒÁÏ®aÄܹÀÓ¢ÔöéL1.05 |ŒÓö¡£ Ä¿Ç°ÃÀøÈ«øÓÐ112ŒÒÉúÎ¹€S£¬ÁíÍâÓÐ77 ŒÒ¹€SÕýÔÚͶœš¡£ ¡¡¡¡2006 ÄêÒÒŽŒäNÊÛÁ¿Œsé55 |ŒÓö£¬œñÄêäNÊÛÁ¿¢ß_µœŒs80 |ŒÓö¡£Ÿ«S¢ÒÒŽŒÅcÆûÓÍœ»ìʹÓã¬ß_µœÕþž®Ò¶šµÄÑõ»¯ÒªÇó¡£ÒÒŽŒÄ¿Ç°ÕŒµœÃÀøÈŒÁϹ©ªµÄ46%¡£RFA îAÓµœ2015 Äê¢Óг¬ß^2200 ÈfÝvʹÓÃÉúÎïÈŒÁϵÄÆûÜÉÏ·£¬ß@Ò²þ§ÓÉúÎïÈŒÁÏÐèÇó¡£ ¡¡¡¡D5.ÃÀøŸÆŸ«ŠÓñÃ×ÐèÇóÁ¿ Îλ£º°ÙÈf ¡¡¡¡ ¡¡¡¡3.ÍÆVÜÓÃÒÒŽŒ ÖÐøÒÒŽŒÈŒÁÏÄê®aÁ¿³ÖÀmÔöéL ¡¡¡¡øÕÔºÄÜÔŽîI§Ð¡œMÞk¹«ÊÒž±Ö÷ÈÎÐìåVÃ÷ÔÚœüÈÕÉϺ£ÅeÐеÄéÆÚÉÌìµÄ¡°ÖÐøÄÜÔŽµÄÎŽí¡ª¡ª¡ªMITÕ¯¡±ÉϱíÊŸ£¬µœ2010 Ä꣬ÎÒøÈŒÁÏÒÒŽŒµÄÄê®aÁ¿¿ÉÒÔß_µœ200 Èf£¬µœ2020Äêß_µœ1000 Èf¡£Ëûͬr±íÊŸ£¬øŒÒÕýÔÚÖƶšÏàêP·šÒÕþ²ß£¬Ò·¶ÈŒÁÏÒÒŽŒµÄÉú®a£¬ºÏÀíÍÆVÜÓÃÒÒŽŒ¡£þÁ˜⣬ȌÁÏÒÒŽŒÖ÷ÒªÒÀ¿¿ÓñÃ׵ȌZʳ×÷ÎïŒÓ¹€£¬Ä¿Ç°ÔÚÃÀø¡¢°ÍÎ÷µÈøŒÒ£¬ºÈÒÒŽŒµÄÆûÜÒќՌµœºÜžß±ÈÀý£¬ÆäÖаÍÎ÷µÄÒÒŽŒÈŒÁÏÆûÜÒÑß_µœ1550 ÈfÝv¡£ ¡¡¡¡4.øÈé_Õ÷èF·œšÔO»ùœð ºóÆÚÓñÃ×ß\ÙM¿ÉÄÜÌážß ¡¡¡¡œüÆÚøÈÕ÷ÊÕèF·œšÔO»ùœð¡£Ç°ÉÄêøŒÒÒ»Ö±ÃâÕ÷£¬œñÄê×Ô4 ÔÂ1 ÈÕÆð£¬|±±µØ ^œÉœº£êPÕŸÈëêPµÄÓñÃ×¢±»ÊÕÈ¡èF·œšÔO»ùœð£¬ËÊéÿ¹«Àï0.012 Ôª¡£ ¡¡¡¡·ÖÎö£º ¡¡¡¡ÎÒÕJéß@Ò»Õþ²ßµÄÊ©£¬¢Ìážßž÷µØÓñÃ×ß\ݳɱŸ£¬ŠøÈÓñÃ×ÐÐÇé®aÉúÝ^ŽóµÄÖ±œÓÓ°í¡£ ¡¡¡¡Ãr|±±ÓñÃ×ß\ݳɱŸÌážß£¬¶ÌÆÚ¿ÉÄÜÏàªÌážßÈA±±üS»ŽºÓµØ ^ÓñÃ×ržñ£¬Í¬rÒ²¿ÉÄÜÓ°íµœÄÏ·œµØ ^pŸŠ|±±µØ ^ÓñÃ׵IJÉÙßMØ¡£ÈA±±µØ ^ÓñÃ×¹©œoÆ«Ÿo£¬ºóÊв»µÃ²»žü¶à²ÉÙÏààµØ ^ÓñÃ×£¬ÌØeÊÇëSÖørégµÄÍÆÒÆ¢žü¶à²ÉÙ|±±ÓñÃ×£¬¿ÉÄܳÉéÒýîIøÈÓñÃ×ÐÐÇéµÄÒ»ŽóÒòËØ¡£ ¡¡¡¡îAÓÕ÷ÊÕèF·œšÔO»ùœðºó£¬Íšß^ˮ·ß\Ý|±±ÓñÃ׵ĵÁ¿ß¢ÓÐËùÔöŒÓ¡£ ¡¡¡¡5.È«ø2.03|®žûµØÔâÊÜŽººµ ¡¡¡¡±ŸÖÜøÈŽó²¿µØ ^â؜Ӝü³£ÄêͬÆÚ»òÆ«žß£¬œµË®Æ«ÉÙ£¬¹âÕÕ³ä×ã¡£|±±µØ ^³ö¬FŽó·¶úœµË®Ììâß^³Ì£¬|²¿ÞrÌïÍÁÈÀß^ñŒÓÖØ£¬ŽºžûÉú®aÊܵœÒ»¶šÓ°í£»Î÷²¿²¿·ÖµØ ^ºµÇéµÃµœŸœâ¡£œÄÏ¡¢ÈAÄώ󲿹âØlŒþÝ^ºÃ£¬ÀûÓÚÓñÃ×ÉúéL¡£Î÷Ä쵯 ^Žó²¿¹âáÝ^é³ä×㣬ÀûÓÚŽºÓñÃס¢ÉúéL£¬µ«²¿·ÖµØ ^ºµÇé³ÖÀm¡£ ¡¡¡¡þøŒÒ·À¿Þk¹«ÊÒœyÓï@ÊŸ£¬œØÖÁ4ÔÂ12ÈÕ£¬È«øžûµØÊܺµ(ȱˮȱ)Ãæ·e2.14|®£¬ÆäÖÐ×÷ÎïÊܺµ4655Èf®£¬Öغµ1130Èf®£¬žÉ¿Ý118Èf®£¬ÓÐ1213ÈfÈË¡¢1113Èfî^ŽóÉüÐóÒòºµ°lÉúÅRrÐÔïË®À§ëy¡£ÊܺµµØ ^Ö÷Òª·Ö²ŒÔÚÈA±±Î÷±±²¿¡¢|±±Î÷²¿¡¢Î÷ÄÏÎ÷²¿ÒÔŒ°Î÷±±µÄ²¿·ÖµØ ^¡£ ¡¡¡¡D6.Öޞɺµ±Oy(óžæÈÕÆÚ£º2007Äê4ÔÂ23ÈÕ) ¡¡¡¡ ¡¡¡¡6.ÖÐøÅúÊ100ÓàÈf³ö¿ÚÅäî~ ¡¡¡¡ÉÏÖÜÊÐö÷ÑÔøŒÒÏ°l300 ÈfÓñÃ׳ö¿ÚÅäî~£¬Í¶C¶àî^ßMö×÷¶à£¬ÆÚrŽó·ùÉÏP¡£ºóœ×C£¬ÓñÃ׳ö¿ÚÅäî~é100 ¶àÈf£¬ÊÐöŠÓÚ³ö¿ÚÏûÏ¢³Ž×÷žæÒ»¶ÎÂä¡£þÏ€ÔÅäî~ßmÓÃÓÚ3 ÔÂÒÔºóŽ¬ÆÚ¡£Ä¿Ç°ÖÐø×îŽóµÄŒZÓÍßM³ö¿ÚÙQÒ×ÉÌ--ÖÐŒZŒ¯FÓÐÏÞ¹«ËŸ¿ÉÄÜÔÚÎŽíËÄÔÂȳö¿ÚÈýÖÁËÄŽ¬ÓñÃ×,ÿŽ¬5.5 Èf,Ö÷Òªß\ÍùÈÕ±Ÿ¡£ º£êPµþï@ÊŸ,œñÄê1-3ÔÂÖÐø³ö¿ÚÓñÃ×¹²290 Èf,ͬ±ÈÔöéL32%. È¥ÄêÖÐøÓñÃ×®aÁ¿é1.44 |,vʷОߡ£ ¡¡¡¡·ÖÎö£º ¡¡¡¡°ŽÕÕÈ¥Äê®aÁ¿1.44 |µÄµþí¿Ž£¬œñÄêµÄÓñÃ×îA¹À®aÁ¿ß_µœ1.46 |£¬100 ÈfµÄ ¡¡ ÐÂÔö³ö¿ÚÅäî~Ž_ï@µÃ΢²»×ãµÀ¡£ºóÆÚ£¬îAÓøŒÒßþÀ^Àm³ö¿ÚÓñÃ×£¬²»ß^³ö¿ÚÁ¿±ØÈ»ÉÙÓÚÈ¥Äê¡£ß@Ö÷ÒªÊÇÓÉÓÚøÈ¿ÉîAÒµÄÉîŒÓ¹€Éú®aͶÙYÖÜÆÚÈ£¬¹€IÐèÇó¿ìËÙÔöéLÁîøÈÓñÃ×¹©ªÔÚÎŽí×ÄêȺܿÉÄÜÄ×Ôœo×Ô×ã×éÖð²œÒÀÙßM¿Ú¡£ ¡¡¡¡(¶þ).Àû¿ÕÒòËØ ¡¡¡¡1.ÃÀøUSDA4ÔÂóžæÀ^Àm°l²ŒÀû¿Õµþ ¡¡¡¡4 ÔÂ10 ÈÕÃÀøÞrI²¿°l²ŒÁË×îеÄÔ¶ȹ©Ðèóžæ£¬ÓñÃ×ÊÐöŸßówÈçÏ£º ¡¡¡¡ÃÀø£º±ŸÔÂóžæÎŽŠ06/07 Äê¶ÈÃÀøÓñÃ×¹©ªÁ¿×öÕ{Õû¡£ÄÐèÇóÃæ¿Ž£¬±ŸÔ¢±ŸÄê¶ÈÃÀøÓñÃ×ïÁÏÏûÙMÁ¿ÏÂÕ{£¬ÏÂÕ{ÖÁ58.5 |ÆÑ£¬±ÈÉÏÔµÄ59.75 |ÆÑpÉÙÁË1.25 |ÆÑ£¬Ö÷ÒªÊǵڶþŒŸ¶ÈïÁÏÏûÙMÁ¿µÍÓÚîAÆÚ¡£µ«ÎŽŠÒÒŽŒÓÃÓñÃ×ÏûÙMÁ¿ºÍ³ö¿ÚÁ¿ßMÐÐÕ{Õû£¬·Öeé21.5|ÆѺÍ22.5|ÆÑ¡£ÒòŽË£¬±ŸÔÂÐèÇó¿Á¿ÏÂÕ{ÁË1.25|ÆÑ¡£§ÖÂÆÚÄ©ìŽæÏàªÉÏÕ{µœÁË8.77|ÆÑ£¬žßÓÚÊÐöîAÆÚµÄ8.26 |ÆÑ¡£±ŸÔÂîAÓ06/07Äê¶ÈÞröÆœŸùrÔÚ3-3.2ÃÀÔª/ÆÑÊœ¶ú¡£ ¡¡¡¡È«Çò£º±ŸÔÂUSDA ¢È«ÇòÓñÃ×®aÁ¿Õ{žß270 Èf£¬Ö÷ÒªÊÇ·ÇÖÞºÍÄÏÃÀ®aÁ¿ÔöŒÓ£»¶øïÁÏÏûÙMÏÂÕ{ÁË300 Èf£¬ÏûÙM¿Á¿ÏÂÕ{ÁË150Èf£¬×îœKÆÚÄ©ìŽæÕ{ÔöÁË400Èf¡£Ä®aÁ¿ÉÏ¿Ž£¬°¢žùÍ¢ÓñÃ×®aÁ¿ÉÏÕ{ÁË50 ÈfÖÁ2200Èf£¬³ö¿ÚÕ{žßÁË50ÈfÖÁ1450Èf£¬È¥Äê®aÁ¿é1580 Èf£¬³ö¿ÚÁ¿é1000 Èf¡£°ÍÎ÷ÓñÃ×®aÁ¿ÉÏÕ{150 ÈfÖÁ4950 Èf£¬È¥Äêé4170Èf£¬³ö¿ÚÁ¿é650Èf£¬È¥Äêé450Èf¡£¶øÄÏ·ÇÓñÃ×®aÁ¿ÏÂÕ{ÁË100ÈfÖÁ600Èf£¬Ö÷ÒªÊÇ3 ÔÂÆÚégµÄºµÇéÓ°í¡£±ŸÔÂÈ«ÇòÓñÃ×ÙQÒ×Á¿Õ{Õû²»Žó£¬Ö÷ÒªÊÇÖÐøÓñÃ׳ö¿ÚÏÂÕ{ÁË50 ÈfÖÁ350Èf£¬µÖÏûÁË°¢žùÍ¢³ö¿ÚÉÏÕ{µÄ50Èf¡£ÄÆÚÄ©ìŽæ¿Ž£¬Ö÷ÒªÊÇÃÀøÆÚÄ©ìŽæÕ{ÔöÁË320Èf£¬°ÍÎ÷Õ{ÔöÁË80 ÈfÒÔŒ°ÖÐøìŽæÕ{ÔöÁË50Èf¡£ ¡¡¡¡ÖÐø£ºÃÀøÞrI²¿±ŸÔÂH¢ÖÐøÓñÃ׳ö¿ÚÕ{µÍ50ÈfÖÁ350 Èf£¬ÆäËûµþ]ÓÐÕ{Õû£¬ÒòŽË£¬±ŸÄê¶ÈÆÚÄ©ìŽæÏàªÔöŒÓÁË50 ÈfÖÁ3386 Èf¡£ ¡¡¡¡D7.ÃÀøvÄêÓñÃ×·NÖ²Ãæ·e Îλ£ºÓ¢® ¡¡¡¡ ¡¡¡¡×¢£º2007/2008éUSDAîAyÖµ¡£ ¡¡¡¡·ÖÎö£º ¡¡¡¡±ŸŽÎÔ¶ÈóžæµþÆ«¿Õ£¬µ«ÊÐö·Žªµìo¡£CBOT ®ÌìÊÕ±PÉõÖÁÈ«ŸÉÏq¡£ŽóßBÊÐöÒà±£³ÖÕ·ù±PÕû¡£ÎÒÕJéß@Ö÷ÒªÊÇ3 ÔÂ30 ÈÕUSDA ¹«²ŒÐÂŒŸîA¹ÀÃæ·e¢ŽóŽóÔöŒÓÒÑœÁîÊÐöŠÓÚºóÆÚÓñÃ×U·NÔö®aÓÐÁ˳ä·ÖµÄÐÄÀíÊä¡£²¢ÇÒëSÖøÓñÃ׎º²¥ŒŸ¹µÄÕ¹é_£¬ÊÐöµÄêP×¢œ¹ücé_ÊŒÞDÒÆÖÁ®a ^µÄÌìâ îr¡£

¡Ÿ°l±íÔuÕ¡¿

²»Ö§³ÖFlash

|

||||||||||||||||||