І»Ц§іЦFlash

|

|

|

|

ҪӣқъСРҫҝЈәҮшғИКРҲцәкУ^Х{ҝШлyТФЧи“хҪӣқъЯ^ҹб(3)http://www.sina.com.cn 2007Дк04ФВ20ИХ 01:13 ЦРҙуЖЪШӣ

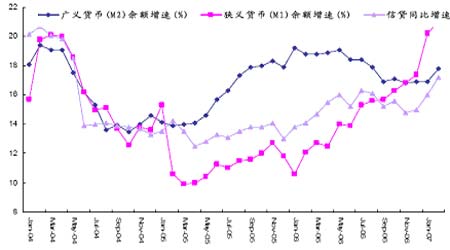

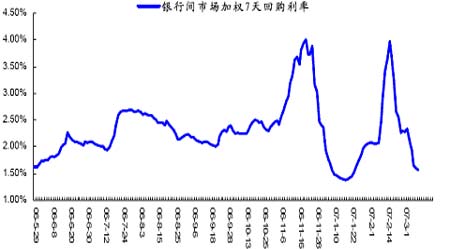

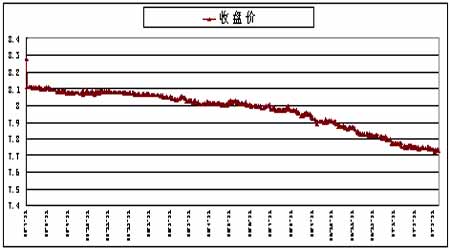

ЎЎЎЎҸД·ЦІҝйTЗйӣrҝҙЈәҫУГс‘фЩJҝоФцјУ868ғ|ФӘЈ¬Н¬ұИ¶аФц759ғ|ФӘЈ¬ЖдЦРЈ¬¶МЖЪЩJҝоФцјУ388ғ|ФӘЈ»ЦРйLЖЪЩJҝоФцјУ480ғ|ФӘЈ»·ЗҪрИЪРФ№«Лҫј°ЖдЛыІҝйTЩJҝоФцјУ3269ғ|ФӘЈ¬Н¬ұИ¶аФц1888ғ|ФӘЈ¬ЖдЦРЈ¬¶МЖЪЩJҝоФцјУ1674ғ|ФӘЈ»ЦРйLЖЪЩJҝоФцјУ1387ғ|ФӘЈ»Жұ“юИЪЩYФцјУ165ғ|ФӘЎЈҪрИЪҷCҳӢНв…RЩJҝоУао~1686ғ|ГАФӘЈ¬Н¬ұИФцйL10.9%Ј¬®”ФВНв…Rёчн—ЩJҝоФцјУ25ғ|ГАФӘЈ¬Н¬ұИ¶аФц17ғ|ГАФӘЎЈ ЎЎЎЎҲD9 ЩJҝоЎўШӣҺЕ№©‘ӘБҝФцЛЩҢҰұИҲD(%) ЎЎЎЎ ЎЎЎЎ9ЎўБч„УРФЯ^КЈТАИ»ҮАЦШ КРҲц»ҜАыВКЧЯөН ЎЎЎЎСлРР№қЗ°МбЙэ·Ё¶ЁҙжҝоңКӮдҪрВКІўӣ]УРУ°н‘2 ФВ·ЭЩYҪрГжөД№©ҪoУЙУЪНвЩQнҳІоёЯо~ФцйLәНРЕЩJТҺДЈі¬іцоAЖЪЈ¬К№өГКРҲцЩYҪрЦрІҪёьјУідФЈЈ¬јҙК№СлРРЖрУГјУПўКЦ¶ОИФИ»І»ДЬ¶фЦЖБч„УРФЯ^КЈөД оӣrЎЈТ»јҫ¶ИСлРР°lРРЖұ“юі¬Я^Т»Иfғ|Ј¬Н№п@Бч„УРФҝШЦЖөДА§ҫіЎЈБч„УРФЯ^КЈҢ§ЦВКРҲц»ҜАыВКөДЧЯөНЎЈ ЎЎЎЎ®”ФВгyРРйgКРҲцН¬ҳIІрҪиФВјУҷаЖҪҫщАыВК2.67%Ј¬ұИЙПФВД©ёЯ0.81ӮҖ°Щ·ЦьcЈ¬ұИИҘДкН¬ЖЪёЯ1.09ӮҖ°Щ·ЦьcЈ¬Щ|СәКҪӮщИҜ»ШЩҸФВјУҷаЖҪҫщАыВК2.77%,ұИЙПФВД©ёЯ1.11ӮҖ°Щ·Цьc, ұИИҘДкН¬ЖЪёЯ1.42ӮҖ°Щ·ЦьcЎЈ ЎЎЎЎҲD10 »ШЩҸАыВКЧЯ„ЭҲD ЎЎЎЎ ЎЎЎЎ10ЎўИЛГсҺЕ…RВКјУЛЩЙэЦө ЎЎЎЎИЛГсҺЕ…RВКІ»”а„“РВёЯЈ¬ҪШЦБөҪ3ФВөЧГАФӘғ¶ИЛГсҺЕ„“ПВРВёЯ7.7245Ј¬ЧФ…RёДТФҒнЈ¬АЫУӢЙэЦө6.69%ЎЈоAЖЪИЛГсҺЕ…RВКОҙҒнЙэЦөЪ…УЪјУЛЩЎЈ ЎЎЎЎҲD11 ИЛГсҺЕғ¶ГАФӘ…RВКЧЯ„ЭҲD ЎЎЎЎ ЎЎЎЎ¶юЎўәкУ^ҪӣқъЯ\РРЖ«ҹб јУПўҫoҝsИзЖЪ¶шЦБ ЎЎЎЎСлРРӣQ¶ЁЧФ2007Дк3ФВ18ИХЖрЙПХ{ҪрИЪҷCҳӢИЛГсҺЕҙжЩJҝо»щңКАыВКЎЈҪрИЪҷCҳӢТ»ДкЖЪҙжҝо»щңКАыВКЙПХ{0.27ӮҖ°Щ·ЦьcЈ¬УЙ¬FРРөД2.52%МбёЯөҪ2.79%Ј»Т»ДкЖЪЩJҝо»щңКАыВКЙПХ{0.27ӮҖ°Щ·ЦьcЈ¬УЙ¬FРРөД6.12%МбёЯөҪ6.39%Ј»ЖдЛыёчҷnҙОҙжЩJҝо»щңКАыВКТІПа‘ӘХ{ХыЎЈ ЎЎЎЎ1ЎўұҫҙОјУПўөДұіҫ° ЎЎЎЎ2ФВ·ЭЦчТӘҪӣқъ”ө“юк‘Аm№«ІјЈ¬”ө“юп@КҫЈәҫУёЯІ»ПВөДРЕЩJН¶·ЕЎўҙу·щјӨФцөДЩQТЧнҳІоЎўТАЕfҸҠ„ЕөД№М¶ЁЩY®aН¶ЩYФцйLЎў„“РВёЯөД№ӨҳIФцјУЦөФцЛЩЎўН¬ұИУРЛщМбёЯөДОпғrқq·щЈ¬ҙЩК№СлРРҶў„УұҫҙОјУПўЎЈ ЎЎЎЎ2ЎўСлРРұҫҙОјУПўөДТвБx ЎЎЎЎСлРРХJһйјУПўУРАыУЪТэҢ§ШӣҺЕРЕЩJәНН¶ЩYөДәПАнФцйLЈ»УРАыУЪҫSЧoғrёсҝӮЛ®ЖҪ»щұҫ·Җ¶ЁЈ»УРАыУЪҪрИЪуwПө·ҖҪЎЯ\РРЈ»УРАыУЪҪӣқъЖҪәвФцйLәНҪYҳӢғһ»ҜЈ¬ҙЩЯMҮшГсҪӣқъУЦәГУЦҝмөД°lХ№ЎЈ ЎЎЎЎұҫҙОјУПўЈ¬ЙПЙэөД·щ¶ИәЬРЎЈ¬ҢҰКРҲцҺ§ҒнөДӣ_“фУРПЮЎЈТтһйјУПў0.27АеЈ¬ҢҰУЪЖҪҫщН¶ЩY»ШҲуВКһй16.8%өДғИөШЖуҳIҒнХfЈ¬ҢҰУЪАықҷі¬Я^10%ТФЙПөД·ҝөШ®aЖуҳIҒнХfЈ¬ёщұҫҫНҝЙТФәцВФІ»УӢЎЈө«КЗЈ¬Из№ыСлРРНЁЯ^Я@ҙОјУПўДЬүтёДЧғТФНщХюё®өДөНАыВКХюІЯЎўЦрқuөШёДЧғХюё®әкУ^Х{ҝШ№ӨҫЯЈ¬ІўУЙҙЛҒнёДЧғЖуҳIј°ӮҖИЛоAЖЪөДРРһйӣQІЯЈ¬ДЗГҙСлРРЯ@ҙОјУПўЛщЖрөҪЧчУГКЗІ»ҝЙ№АБҝөДЎЈ ЎЎЎЎАыВККЗәкУ^Х{ҝШЧоУРР§өД№ӨҫЯЈ¬ІўІ»ФЪУЪАыВКөДЧғ„У®aЙъБўёНТҠУ°өДЧчУГЈ¬¶шКЗФЪУЪХюё®ӣQІЯІҝйTИзәОК№УГЯ@ӮҖ№ӨҫЯЈ¬ЧҢЯ@ӮҖ№ӨҫЯХжХэіЙһйәкУ^Х{ҝШөДКЦ¶ОЎЈ ЎЎЎЎ3ЎўјУПўөДҫЦПЮРФ ЎЎЎЎИЛГсҺЕјУПўЈ¬КЗһйБЛТЦЦЖШӣҺЕЯ^ҝмФцйLәНҝШЦЖБч„УРФЯ^КЈЈ¬ТФоA·АҪӣқъЯ^ҹбәННЁШӣЕтГӣЈ¬КЗҪвӣQғИІҝҪӣқъ°lХ№І»ЖҪәвҶ–о}өДЦчТӘШӣҺЕКЦ¶ОЦ®Т»ЎЈө«КЗЈ¬ФміЙҮшғИгyРРуwПөШӣҺЕБч„УРФЯ^КЈЈ¬ЩJҝо”UҸҲүәБҰјУҙуөДЦчТӘФӯТтЈ¬КЗҮшлHКХЦ§К§әвЎЈТтҙЛЈ¬Яx“сјУПўЧчһйХ{ҝШБч„УРФәНҮшғИК§әвөДЦчТӘКЦ¶ОИФИ»КЗУРҫЦПЮРФөДЎЈТтһйИЛГсҺЕјУПўЈ¬ҝsРЎЕcГАФӘөДАыВКІоЈ¬ҙМјӨёь¶аҮшлHМЧАыУОЩYБчИлЈ¬јУ„ЎҮшлHКХЦ§І»ЖҪәвЈ¬Тэ°lҮшғИИЛГсҺЕБч„УРФёьјУІ»ЖҪәвЎЈ ЎЎЎЎҸДСлРРөДХюІЯНЖіцҝҙЈ¬„УЧчұИЭ^ҫҸВэЈ¬БҰ¶И¶јІ»ҙуЈ¬НЖіцөДТ»ПөБРҙлК©КЗШӣҺЕХюІЯөДҪMәПЈ¬У°н‘ҫЯУРТ»¶ЁөДңюәуРФЎЈ ЎЎЎЎ4ЎўЯMИлјУПўЦЬЖЪБЛҶбЈҝ ЎЎЎЎАыВКЧчһйЩYҪрөДғrёсЈ¬ЖдӣQ¶ЁТӘҝј‘]ТФПВҺЧӮҖТтЛШЈәТ»КЗТФГАФӘһйҙъұнөДҮшлHЦчТӘШӣҺЕөДАыВКЧЯ„ЭЈ»¶юКЗҫSіЦҺЕЦө·Җ¶ЁЦчТӘ…ўХХөДҺЧӮҖЦёҳЛЈ¬ИзҫУГсПыЩMОпғrЦё”ө(CPI)ЎўЙъ®aОпғrЦё”ө(PPI)ЎўGDPЖҪңpЦё”өөИөД оӣrЈ»ИэКЗРЕЩJЗйӣrөДЧғ»ҜЎЈҸДЙПКцҺЧӮҖЦёҳЛҝҙЈ¬СлРРА^АmјУПўөДҝХйgУРПЮЎЈ ЎЎЎЎҸДИ«ЗтӯhҫіҝҙЈ¬ГАФӘ»щұҫЙПТСҪӣҪYКшБЛјУПўЦЬЖЪЎЈЦРҮшЯMРРАыВКХ{ХыУРТ»ӮҖқ“ФЪөД…ўҝјЦёҳЛЈ¬ҫНКЗИЛГсҺЕЕcГАФӘұЈіЦТ»¶Ё·щ¶ИөДАыІоҒнҫҸәНТ»¶ЁөДЙэЦөүәБҰЈ¬ЧиЦ№ҹбеXөДіЦАmБчИлЎЈИз№ыГАФӘІҪИлңpПўЎўИЛГсҺЕФЩјУПўЯ@·NАыІоҫН•юҝsРЎЎЈ ЎЎЎЎҮшғИҝҙЈ¬лmИ»ДҝЗ°CPIЦөЯBАm3ӮҖФВі¬Я^2%Ј¬ө«PPIөДФцйLЭ^ҫҸВэЈ¬CPIөДФцйLЈ¬әЬҙуіМ¶ИЙПКЗУЙјZғrҺ§„УөДЈ¬А^АmФцйLөДҝЙіЦАmРФЦөөГУ^ІмЎЈ ЎЎЎЎТтҙЛЈ¬СлРРІҪИлңpПўЦЬЖЪөДХf·Ёһй•rЯ^ФзЎЈИз№ыГАФӘіЦАm·Җ¶ЁЈ¬ҮшғИНЁқqіц¬FЈ¬СлРРҢў•ю¶юҙОјУПўЎЈ

Ўҫ°lұнФuХ“Ўҝ

І»Ц§іЦFlash

|

||||||||||||||||||