不支持Flash

|

|

|

滬燃料油震蕩繼續(xù)大漲 市場已形成多逼空格局(3)http://www.sina.com.cn 2007年04月18日 00:15 中大期貨

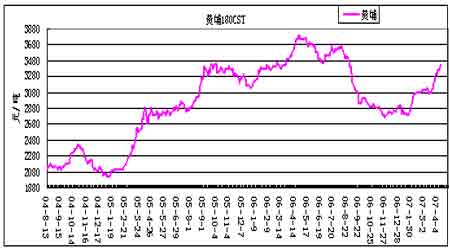

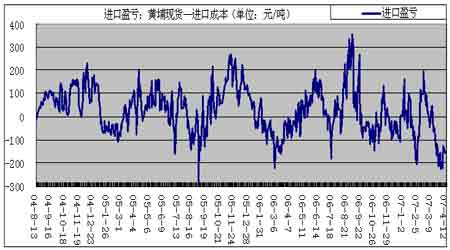

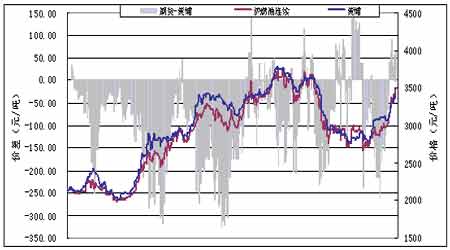

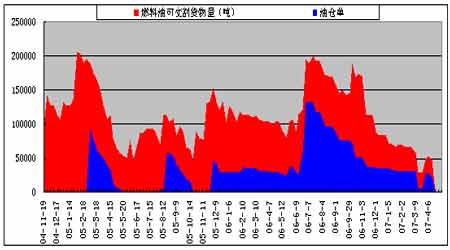

2、黃埔燃料油 圖九:黃埔進口180CST價格走勢 黃埔現(xiàn)貨快速補漲。周末黃埔進口180CST混調(diào)燃料油即期庫提報價于3430元/噸。因前三月進口貨源同比大幅減少,黃埔市場供應緊張。 新加坡燃料油現(xiàn)貨價格上漲,無疑推動國內(nèi)進口成本攀升。以美元兌人民幣中間價7.8及新加坡進口關(guān)稅5%計,若以新加坡市場180CST燃料油MOPS價格346美圓/噸計算,進口完稅價至少在3510元/噸,則國內(nèi)現(xiàn)貨價格仍然倒掛80元以上,期貨價格也存在想象空間。可見因黃埔上漲滯后,黃埔進口環(huán)境惡化,進口量減少,預計黃埔現(xiàn)貨將補漲。后期黃埔市場進口貨源還是有可能增多,因消費旺季來臨前的需求將刺激這種趨勢。 現(xiàn)貨市場,燃料油下游行業(yè)需求穩(wěn)步擴大。春耕季節(jié)的到來使化肥行業(yè)有油有所增加。4月份陶瓷有油需求量預計將在15萬噸,玻璃行業(yè)燒火用油將大幅增加。根據(jù)船期估算,07年2月黃埔進口量約80萬噸,3月進口量在100萬噸左右。前三月進口量較去年同期大幅減少。 06年國內(nèi)燃料油總體需求量基本與上年持平。據(jù)海關(guān)統(tǒng)計,06年燃料油進口量為2792萬噸,較上年同期增7.7%;而國內(nèi)燃料油產(chǎn)量下降6.3%至2264萬噸。06年表觀需求量粗略估計達到4800萬噸,較上年略低0.79%。可見燃料油價格上漲、電力供應緊張狀況緩解以及替代能源增加,還未使燃料油消費量明顯受到影響。 圖十:黃埔市場倒掛狀態(tài) 3、滬燃料油 圖11:期貨與現(xiàn)貨價格走勢對比 上周滬燃料油在短暫高位震蕩之后繼續(xù)上揚。滬燃料油主力合約FU0707成交活躍。4月13日滬油總持倉量約至13.6萬手,前20名多頭持倉45772手,空頭持倉57508手,繼續(xù)保持浙江資金和以現(xiàn)貨企業(yè)為主的空頭對峙的基本格局。市場資源量并不充裕,截止4月13日燃料油可交割貨物量達47664噸,減5583噸,倉單22200噸,減4500噸。 近期市場特點: 滬燃料油期貨主力合約的定價迅速攀升,接近并超過黃埔現(xiàn)貨價格。反映市場熱點已由現(xiàn)貨狀況轉(zhuǎn)移到夏季供需狀況的預期,但遠期還沒有表現(xiàn)出明顯升水。從比價看,滬油主力合約價格與新加坡現(xiàn)貨價格比價處于偏低水平,期現(xiàn)貨同漲,未來滬油主力合約仍有上漲空間。 原油與滬燃料油聯(lián)動上行,但滬油要強于原油。從滬燃油與原油的比價線看,比價線值為53.1,處在偏高的范圍內(nèi)。從基本特性看,燃料油不太可能長時間強于原油。短期內(nèi)可能出現(xiàn)“小品種大波動”的特征。 對滬燃料油后市的看法: 因貨源偏緊,而新加坡進口成本攀升,滬燃料油空頭面臨交割風險越來越大,不過主力合約距離交割尚有近兩個月,市場仍有變化余地。鑒于原油與燃料油均處于季節(jié)性的上漲周期之中,后市傾向于震蕩上行,短期下跌調(diào)整不可避免。 圖12:滬燃料油倉單

【發(fā)表評論】

不支持Flash

|

||||||||||||||||||