І»Ц§іЦFlash

|

|

|

|

ңыИјБПУНХрКҺА^Аmҙуқq КРҲцТСРОіЙ¶аұЖҝХёсҫЦhttp://www.sina.com.cn 2007Дк04ФВ18ИХ 00:15 ЦРҙуЖЪШӣ

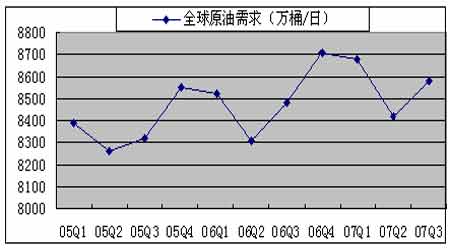

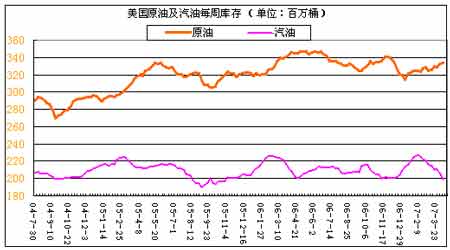

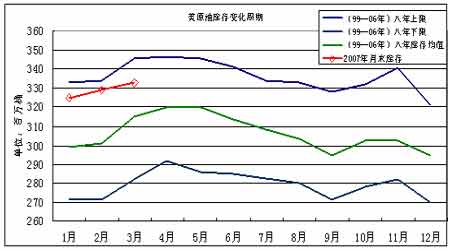

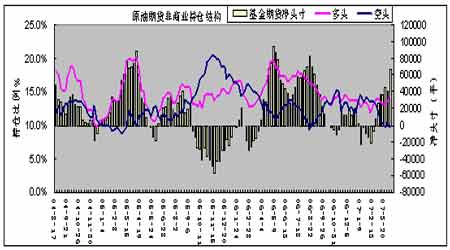

ЎЎЎЎғИ ИЭ ХӘ ТӘ ЎЎЎЎҪсДкФӯУНҺмҙжФцјУҫҸВэЈ¬ИэФВөЧГАҮшФӯУНҺмҙж3.327ғ|Н°Ј¬ғHұИЙПФВФцјУ370ИfН°Ј¬¶шТ»°гИэФВФц·щ‘ӘФЪ1000ИfН°ТФЙПЎЈФӯУНҺмҙжЙРОҙТҠГчп@ЙПЙэЈ¬ЗТұИИҘДкН¬ЖЪңpЙЩ9.6%Ј¬ТтҙЛҪсДкФӯУНҺмҙжҝЙДЬҢҰУНғrөДЦ§“ОЧчУГТӘҙуТ»Р©ЎЈIEAТІХJһйУЙУЪOPEC®aБҝПВҪөЈ¬ОҙҒнФӯУНҺмҙжЪ…ҫoЎЈ ЎЎЎЎҸДCFTC№«ІјөДіЦӮ}ҝҙЈ¬ФӯУНТСГчп@ЯMИлЙПқqлA¶ОЈ¬ғф¶ао^ҙзИФУРЙПЙэҝХйgЈ¬ҸДҡvК·ҪӣтһҝҙЈ¬ғф¶ао^ҙзТӘФЪ8ИfКЦТФЙПІЕҪУҪьҳOПЮЎЈ¶МЖЪғИ«@Аы»ШНВ•юҢ§ЦВғrёсХ{ХыЎЈЩYҪрҢҰПДјҫРРЗйҷC•юөДЎ°Н¶ЩYЎұТСЗДИ»Х№й_ЎЈ ЎЎЎЎОТӮғХJһйҮшлHФӯУНјҫ№қРФЙПқqөД—lјюіЙБўЈ¬¶шЦЬKҫҖөДЎ°о^јзөЧЎұРО‘BТІғAПтУЪҝҙқqЎЈФӯУНТСРОіЙБЛғЙӮҖГчп@өД…ўХХьcЈәИҘДкөДёЯьcФЪ78.40ГАФӘЈ¬ҪсДкөДөНьcФЪ50.40ГАФӘЎЈ…^йgЧЯ„ЭҢўіК¬FХрКҺХ{ХыРФЩ|ЎЈ¶юЎўИэјҫ¶ИлA¶ОРФҸҠ„ЭҢўСУАmЈ¬Я@ӮҖлA¶ОғИөДПВөшҝҙІ»өҪМ«ҙуөДҝХйgЎЈөЪИэјҫпZпLЖЪҢўЙПФҮёЯьcЈ¬ө«ҪсДкФЩ„“РВөНөДҝЙДЬРФТІІ»ДЬЕЕіэЎЈ ЎЎЎЎРВјУЖВИјБПУНКРҲцЗ°4ФВОч·ҪМЧАыҙ¬ШӣҝӮБҝәНФВЖҪҫщБҝ¶јҢўі¬Я^ИҘДкЈ¬ҪсДкөДЗйӣrЕcИҘДк»щұҫПаЛЖЈ¬№©‘ӘБҝА^АmФцјУЈ¬¶шЦРҮшРиЗуҫҸВэПВҪөЎЈИз№ыҒҶЦЮКРҲцИјБПУН№©‘ӘүәБҰА^АmФцҙ󣬄tІ»ЕЕіэОҙҒнПсИҘДкТ»ҳУіц¬FұАұPЎЈұM№Ь®”З°РВјУЖВКРҲцҙ¬№©УНРиЗуНъКўЈ¬ФьУНҺмҙжТІӣ]УРГчп@ЙПЙэЎЈТтҙЛФЪИјБПУНЙПқqЯ^іМЦРЈ¬‘ӘұЈіЦұШТӘөДҫҜМиЎЈ ЎЎЎЎТтШӣФҙЖ«ҫoЈ¬¶шРВјУЖВЯMҝЪіЙұҫЕКЙэЈ¬ңыИјБПУНҝХо^ГжЕRҪ»ёопLлUФҪҒнФҪҙуЈ¬І»Я^ЦчБҰәПјsҫалxҪ»ёоЙРУРҪьғЙӮҖФВЈ¬КРҲцИФУРЧғ»ҜУаөШЎЈиbУЪФӯУНЕcИјБПУНҫщМҺУЪјҫ№қРФөДЙПқqЦЬЖЪЦ®ЦРЈ¬әуКРғAПтУЪХрКҺЙПРРЈ¬¶МЖЪПВөшХ{ХыІ»ҝЙұЬГвЎЈ ЎЎЎЎңыИјБПУНФЪҪӣ¶М•әөДёЯО»ХрКҺЦ®әуЈ¬ЙПЦЬА^АmҙуқqЎЈңыИјБПУНЦчБҰәПјsFU0707ЦЬҲуКХУЪ3498 ФӘ/ҮҚЧуУТЈ¬Э^ЙПЦЬқq124ьcЎЈРВјУЖВј°ИAДПөШ…^ИјБПУН¬FШӣКРҲц№©‘ӘҫoҸҲЈ¬ғrёсҲФНҰЈ¬ФӯУНЙПқqҫщҙМјӨңыИјБПУНЖЪШӣғrёсЙП“PЎЈ ЎЎЎЎЙПЦЬNYMEXФӯУНПИөшәуқqЈ¬Ң’·щХрКҺЎЈЦЬД©ФӯУНЯBАmәПјsҲуғrһй64ГАФӘ/Н°ЧуУТЎЈУ°н‘КРҲцөДТтЛШУРIEAФВ¶ИҲуёжХJһйҺмҙжЪ…ҫoЈ¬ГАФӘ„“ҪьЛДФВРВөНЈ¬ГАҹ’ҸSКВ№КіЙһйКРҲцЧц¶ао}ІДЈ¬ЖыУНҺмҙжҙуҪөө«ҹ’ҸSјУ№ӨВКЙПЙэөИЎЈ ЎЎЎЎұҫОДФҮҲD·ЦОцФӯУНј°ңыИјБПУНЖЪШӣҪьЖЪЧЯ„ЭөДіЙТтј°әуКРЧғ»ҜЎЈ ЎЎЎЎТ»ЎўУ°н‘ҮшлHФӯУНөДЦчТӘТтЛШ ЎЎЎЎ1ЎўәкУ^ҪӣқъӯhҫіЈәГАҮшЩQТЧұЈЧoЦчБxМ§о^ ЎЎЎЎЙПЦЬГАФӘЦё”өА^АmХрКҺПВРРЈ¬Іў„“іцҪьЛДӮҖФВРВөНЎЈДҝЗ°ГАФӘЦё”өТСұЖҪьИҘДк12ФВ·ЭЛщМҪЦ®өНьc82.25ЎЈҡWЦЮСлРРҢўҡWФӘ…^ЦчҢ§АыВКҫSіЦЦБ3.75%Ј¬ө«ҡWЦЮСлРР°өКҫҡWФӘҫЯУРЙэПўЗ°ҫ°ЎЈ¶шІјКІХюё®ҪьҒнГчп@јУҙуБЛФЪҪӣЩQҶ–о}ЙПҢҰЦРҮшөДК©үәБҰ¶ИЎЈХчКХ·ҙСaЩN¶җј°ПтWTOН¶ФVөИЎ°әЭХРЎұБоГАФӘҝЙДЬФЩҙОңSһйГАҮшЩQТЧұЈЧoЦчБxЕeҙлөДЧоҙуКЬәҰХЯЎЈ ЎЎЎЎИэФВЦРС®ЦРҮшСлРРЙПХ{ҙжЩJҝоАыВК0.27ӮҖ°Щ·ЦьcЎЈ¶юФВЦРҮшСлРРЯBАmөЪОеҙОЙПХ{ҙжҝоңКӮдҪрВК0.5ӮҖ°Щ·ЦьcЎЈЖдұіҫ°КЗНв…RғҰӮдА^АmЕКЙэЈ¬КРҲцХJһйЦРҮшУРұШТӘА^АmКХҝsШӣҺЕБч„УРФЎЈФЪЎ°ғЙ•юЎұНЁҲуЦРҢў07ДкЦРҮшGDPФцйLДҝҳЛ¶Ёһй8%Ј¬өНУЪИҘДкөД10.7%Ј¬ұнГчҢҰәкУ^ҪӣқъөДХ{ҝШБҰ¶ИҢўјУҙуЈ¬ТФұЈЧCЦРҮшҪӣқъДЬүтЖҪ·ҖЭ^ҝмФцйLЈ¬ҪӣқъіЙйLЦРНЁШӣЕтГӣүәБҰЦөөГкPЧўЎЈ ЎЎЎЎҸДЙоҢУҙОҝҙЈ¬йLЯ_ОеДкөДКАҪзҪӣқъФцйLЦЬЖЪУРҝЙДЬҪYКшЈ¬ІўЧЯПтЛҘНЛЎЈН¬•rлSЦшЦРҮшіцҝЪғrёсЙПЙэЈ¬ЦРҮшҢҰИ«ЗтНЁГӣөДүәЦЖЧчУГңpИхЎЈКРҲцЖХұйҙжФЪҢҰКАҪзҪӣқъіЙйL·ЕҫҸөД“ъ‘nЎЈ ЎЎЎЎ2ЎўКАҪзФӯУН№©‘ӘЕcРиЗу оӣrЈәIEAХJһйОҙҒнҺмҙжЪ…ҫo ЎЎЎЎ07Дк¶юјҫ¶ИИ«ЗтФӯУНРиЗуПВҪөЎЈГАҮшДЬФҙЩYБП…f•ю(EIA)ЛДФВДЬФҙФВ¶ИҲуёжп@Кҫ07ДкөЪ¶юјҫ¶ИИ«ЗтКҜУНИХРиЗуБҝһйГҝИХ8,420ИfН°Ј¬ГАҮшКҜУНИХРиЗуБҝһй2068ИfН°ЎЈҮшлHДЬФҙҪMҝ—(IEA)ФЪЖдФВ¶ИҲуёжЦР·QOPECФӯУН®aБҝТСҪөЦБғЙДк¶аТФҒнөДЧоөНЛ®ЖҪЈ¬10ЦчТӘOPECіЙҶTҮш3ФВ·ЭФӯУНИХ®aБҝПВҪө19.5ИfН°Ј¬ЦБ2650ИfН°ЎЈОҙҒн”өФВИ«ЗтФӯУНҺмҙжҝЙДЬТтҙЛ¶шЪ…ҫoЎЈ ЎЎЎЎ07ДкИ«ЗтФӯУНРиЗуҢўұЈіЦФцйLЈ¬Фц·щҙуУЪИҘДкЎЈёщ“юҮшлHДЬФҙҪMҝ—(IEA)әНГАҮшДЬФҙ…f•юөД№АЛгЈ¬ 2007ДкКАҪзФӯУНИХЖҪҫщРиЗуБҝФцйLҢўЯ_өҪ1.8%ЧуУТЈ¬Фц·щҙуУЪЙПДкЈ»2007ДкЦРҮшФӯУНРиЗуҢўФцйL5.5%ЧуУТЈ¬ЕcЙПДкіЦЖҪЈ¬ёЯУЪКАҪзЖҪҫщФц·щЎЈ ЎЎЎЎГАҮшДЬФҙІҝ4ИХ°lұн№«ёжХfЈ¬ДЬФҙІҝУӢ„қЩҸЩI1100ИfН°ФӯУНЈ¬ТФСaід‘рВФКҜУНғҰӮдЎЈЯ@‘ӘФ“І»КЗРВВ„Ј¬¶шЗТРиЗуБҝТІІ»ҙуЎЈГАҮш®”З°өДКҜУНғҰӮдДЬБҰһй7.27ғ|Н°Ј¬ТСғҰӮд6.89ғ|Н°Ј¬Па®”УЪ56МмөДЯMҝЪБҝЎЈ ЎЎЎЎИэФВ•юЧhЙПOPECЧчіцҫSіЦ®aБҝЙППЮІ»ЧғөДӣQ¶ЁЎЈҮшлHКҜУНЭ”іцҮшҪMҝ—(OPEC)ТСЧчіцғЙҙОңp®aӣQЧhЈ¬№ІУӢГҝИХ170ИfН°ЎЈOPECПЈНыЖдТ»Л{ЧУФӯУНЖҪҫщғrДЬҫSіЦФЪГҝН°60ГАФӘЙП·ҪЎЈOPECңp®aҢҰУНғrөДУ°н‘ИЎӣQУЪЈәіЙҶTҮшҲМРРңp®aөДБҰ¶ИЈ¬·ЗOPEC®aУНҮшИз¶нБ_Л№КЗ·сңp®aЈ¬ҒнЧФГАҮшөДүәБҰөИЎЈұM№ЬҡWЕеҝЛ№ЩҶTХfТӘФЪ2ӮҖФВғИНкіЙФ“ҪMҝ—ғЙҙОңp®aУӢ„қЈ¬ө«КЗТ»·ЭУНЭҶёъЫҷҪMҝ—өДҲуёжп@КҫЈ¬ҡWЕеҝЛФӯУН№©‘ӘБҝФЪЗДИ»ФцйLЎЈҢҚЫ`ңp®aөД”өБҝҝЙИ»І»Чг100ИfН°/ИХЎЈ ЎЎЎЎҲDТ»ЈәИ«ЗтФӯУНјҫ¶ИРиЗуБҝ ЎЎЎЎ ЎЎЎЎ3ЎўөШҫүХюЦОёсҫЦЈә ВФп@ЖҪмo ЎЎЎЎТБАКҹo—lјюбҢ·ЕҝЫСәөД15ГыУўЬҠКҝұшБоҫoҸҲКВ‘BУРЛщ·ЕЛЙЎЈө«ЖдФЪәЛҶ–о}ЙПөДҸҠУІБўҲцИФКЗөШҫүХюЦОӣ_Н»өДәЛРДЎЈУРкPТБАКәЛҶ–о}өДГ¬¶ЬіК¬FјвдJ»ҜөДЪ…„ЭЎЈ ЎЎЎЎлSЦшГАҮшәҪДёЯMИлІЁЛ№һіЈ¬¶шТБАК„tоl·ұЕeРРЬҠКВСЭБ•Ј¬КРҲцҡв·ХЧғөГҫoҸҲЖрҒнЈ¬¶шЦР–|ФӯУНөДЦШТӘіцҝЪҙжФЪұ»·вжiөДҝЙДЬЈ¬ҮшлHФӯУНКРҲцСёЛЩЕКёЯЎЈТБАКәЛОЈҷCФшКЗ2006ДкЙП°лДкФӯУНЙПқqөДЦШТӘТтЛШЎЈлSЦшТБАКРыІјіЙ№ҰҢҚ¬Fјғ¶Иһй3.5%өДвҷқвҝsЈ¬ТБАКЕcОч·ҪҫНәЛҶ–о}өДГ¬¶Ьӣ_Н»УъјУН»іцЎЈТБАКәЛҶ–о}‘Т¶шОҙӣQЈ¬ИФКЗқ“ФЪАы¶аЎЈ ЎЎЎЎГжҢҰҮшлHЙз•юөДИХЪ…ҮА…–өДҪӣқъЦЖІГЈ¬ТӘҝҙТБАККЗ·сДЬҲФіЦөҪөЧЎЈТ»КЗТБАКөДХюҫЦТСФЪ°lЙъёДЧғЎЈТБАКҝӮҪyғИЩZөВоIҢ§өДҸҠУІұЈКШЕЙФЪөШ·ҪЯxЕeЦР‘K”ЎЈ»¶юКЗТБАКөДКҜУНҪӣқъИХЪ…О®ҝsЈ¬ҮшГсҪӣқъЭ^А§лyЎЈТБАКДҝЗ°ФӯУН®aБҝјs400ИfН°/ИХЈ¬ТтИұ·ҰНвҮшЩYұҫөДҪйИлЈ¬ФӯУНЙъ®aФOК©ЦрқuАП»ҜЈ¬ФӯУН®aБҝіКПВҪөЪ…„ЭЎЈТтҙЛЈ¬ПчИхБЛТБАКҢўФӯУНЧчһйХюЦОнАҙaөД·ЦБҝЎЈЯ@ҳУФЪГАҮшЬҠКВЎўНвҪ»ЎўҪӣқъөДИэЦШүәБҰПВЈ¬ТБАКҮшғИУРҝЙДЬіц¬FГчп@·Ц»ҜЎЈ ЎЎЎЎГАҮшҮшјТАыТжТФј°ГсЦчьhЪAөГЦРЯxЈ¬АыҝХУНғrЎЈГАҮшХюё®ҫЯУРЧоҙуөДХ{ҝШФӯУНКРҲцДЬБҰәН„УҷCЎЈТтёЯУНғrБоГАҮшҪӣқъФцйLңpҫҸЈ¬¶нБ_Л№ҸДёЯУНғrЦР«@ТжЈ¬НюГ{ГАҮшҮшјТ‘рВФЈ¬¶шЗТёЯУНғrІ»АыТБАКәЛҶ–о}ҪвӣQЎЈ ЎЎЎЎГАҮшЦРЖЪЯxЕeК№ХюүҜ°lЙъГчп@Чғ»ҜЈ¬ГсЦчьhФЪ•rёф12ДкЦ®әуЦШРВ«@өГ…ўұҠғЙФәөДҝШЦЖҷаЎЈ¶шК№№ІәНьh”ЎұұөДЦчТӘҶ–о}іцФЪТБАӯҝЛ‘р ҺЎЈоAКҫЦшОҙҒнГАҮшТБАӯҝЛХюІЯҢўіц¬FЦШҙуХ{ХыЎЈН¬•rУРҪyУӢҲуёжп@КҫЈ¬Иф2008ДкГсЦчьhҲМХюЈ¬КҜУНғrёсПВөшөДҝЙДЬРФәЬҙуЎЈ ЎЎЎЎ4Ўўјҫ№қРФТтЛШЈәҹ’ҸSй_№ӨВКЯMТ»ІҪЙПЙэ ЎЎЎЎГАҹ’ҸSөДјУ№ӨВКФЪ¶¬јҫРиЗуёЯ·еЯ^ИҘЦ®ә󣬶̕әПВҪөЈ¬лSәуУЦЯMИлјУЛЩЙъ®aЎЈЙПЦЬ”өЧЦп@КҫЈ¬ҹ’ҸSСbЦГЯ\ЮDВКһй88.4%Ј¬Э^З°Т»ЦЬФцјУ1.4ӮҖ°Щ·ЦьcЈ¬Т»ФВіхЧоёЯһй91.5%ЎЈЗ°ЖЪҹ’ҸSҷzРЮҢ§ЦВБЛрs·ЦУНәНЖыУНҺмҙжөДҙу·щПВҪөЈ¬ЖыУНғrёсёЯқqХTК№ҹ’ҸSјУҙуй_№ӨЎЈ ЎЎЎЎ¶юјҫ¶ИКЗФӯУНРиЗуөӯјҫЈ¬Иэјҫ¶И„tКЗПДјҫЖыУНРиЗуёЯ·еЖЪЎЈ ЎЎЎЎ5ЎўФӯУНҺмҙжЈәФӯУНҺмҙжҫҸВэЙПЙэ ЎЎЎЎҪШЦ№07Дк4ФВ6ИХЈ¬ФӯУНҺмҙжһй3.334ғ|Н°Ј¬Э^ЙПЦЬФц70ИfН°ЎЈрs·ЦУНҺмҙжЯ_өҪ1.181ғ|Н°Ј¬Э^ЙПЦЬФц0.1ИfН°ЎЈЖыУНҺмҙжһй1.997ғ|Н°Ј¬Э^ЙПЦЬңp550ИfН°ЎЈ ЎЎЎЎҲD¶юЈәГАҮшФӯУНЎўЖыУНГҝЦЬҺмҙж ЎЎЎЎ ЎЎЎЎФӯУНҺмҙжХэіЈФцјУЈ¬рs·ЦУНПВҪөУРПЮЈ¬¶шЖыУНҺмҙжПВҪөЭ^Гчп@ЎЈҸДКРҲц·ҙ‘ӘҝҙЈ¬ЖыУНҺмҙжПВҪөЦчҢ§БЛҪьЖЪКРҲцЧЯ„ЭЈ¬НЖ„УУНғrЙПЙэЈ¬ІўЗТЯ_өҪБЛК№ҹ’ҸSФцјУЖд®aБҝөДДҝөДЎЈҪьЖЪҹ’ҸSЯ\ЮDВКФцјУЈ¬ҹ’ҸS®aіцҢўФцјУЈ¬ТтҙЛІ»ҫГЖыУНҺмҙжҢўНЈЦ№ПВҪөЎЈТ»°г4ФВөЧЖыУНҺмҙжТҠөНЈ¬И»әуУРТ»ӮҖРЎ·щЙэёЯөДЯ^іМЈ¬ЦұЦБ7ФВіхПыЩMНъјҫҒнЕRЎЈ ЎЎЎЎҸДҺмҙжЧғ»ҜЦЬЖЪҝҙ(ТҠПВҲD)Ј¬НщДкҸДИэФВ·Эй_КјЈ¬Т»ЦұТӘіЦАmөҪОеФВЈ¬ФӯУНҺмҙж•юУРТ»ӮҖГчп@өДјҫ№қРФЙПЙэЯ^іМЎЈТтҹ’ҸSһйПДјҫРиЗуёЯ·еЖЪөДҒнЕR¶шӮдҺмЈ¬Н¬•rҹ’ҸSУЦМҺУЪҷzРЮЖЪЈ¬СbЦГЯ\ЮDВКЭ^өНЎЈө«ҪсДкФӯУНҺмҙжФцјУҫҸВэЈ¬ИэФВөЧГАҮшФӯУНҺмҙж3.327ғ|Н°Ј¬ғHұИЙПФВФцјУ370ИfН°Ј¬¶шТ»°гИэФВФц·щ‘ӘФЪ1000ИfН°ТФЙПЎЈФӯУНҺмҙжЙРОҙТҠГчп@ЙПЙэЈ¬ЗТұИИҘДкН¬ЖЪңpЙЩ9.6%Ј¬ТтҙЛҪсДкФӯУНҺмҙжҝЙДЬҢҰУНғrөДЦ§“ОЧчУГТӘҙуТ»Р©ЎЈ ЎЎЎЎФӯУНҺмҙжЛ®ЖҪлyТФМбёЯҝЙДЬКЬөҪOPECңp®aөДУ°н‘ЎЈКРҲцоAЖЪЈ¬ГАҮшТФј°ХыӮҖOECDҮшјТФӯУНҺмҙжИз№ыА^АmПВҪөЈ¬ОҙҒнҢўіц¬F№©‘ӘҫoҸҲЈ¬ФӯУНКРҲцТІҢўіц¬FДжғrІоҪYҳӢЎЈ ЎЎЎЎҲDИэЈәГАҮшФӯУНҺмҙжЧғ»ҜЦЬЖЪ ЎЎЎЎ ЎЎЎЎ6ЎўіЦӮ}ҪYҳӢ Јә»щҪрЧц¶аТСп@В¶ ЎЎЎЎҲDЛДЈәГАҮшФӯУНіЦӮ}ҪYҳӢ ЎЎЎЎ ЎЎЎЎй§ГАCFTCФӯУНЧоРВіЦӮ}Ј¬ҪШЦ№4ФВ3ИХЈ¬»щҪрғфо^ҙзіЦУРғф¶а66675КЦЈ¬Э^ЙПЖЪФц2.6ИfКЦЈ»ҝӮіЦӮ}135.8ИfКЦЈ¬Э^ЙПЦЬФц2.75ИfКЦЎЈ

Ўҫ°lұнФuХ“Ўҝ

І»Ц§іЦFlash

|

|||||||||||||||||