不支持Flash

|

|

|

銅價(jià)上漲基礎(chǔ)并不牢固 鋁價(jià)維持弱勢(shì)震蕩走勢(shì)(4)http://www.sina.com.cn 2007年04月16日 01:06 銀建期貨

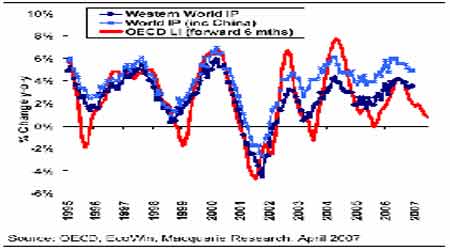

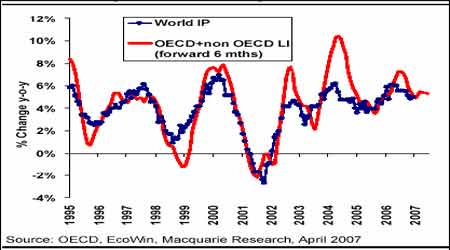

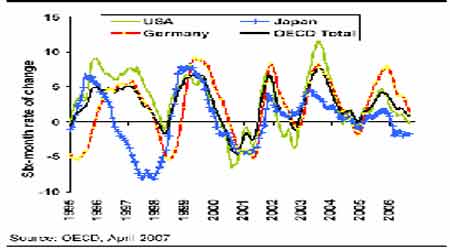

西方國(guó)家尤其是美國(guó)經(jīng)濟(jì)和消費(fèi)存在不確定性 從2 月份到現(xiàn)在,我們所看到的美國(guó)經(jīng)濟(jì)數(shù)據(jù)以及市場(chǎng)預(yù)期普遍是擔(dān)憂(yōu)美國(guó)經(jīng)濟(jì)未來(lái)表現(xiàn),而通貨膨脹數(shù)據(jù)又出現(xiàn)回升,則降息可能性下降,甚至下半年有恢復(fù)有限度升息的可能,則美國(guó)經(jīng)濟(jì)存在滯脹的可能性。不利于經(jīng)濟(jì)預(yù)期的數(shù)據(jù)主要集中在房地產(chǎn)業(yè)、制造業(yè)增速放緩,仍有表現(xiàn)較好的是就業(yè)數(shù)據(jù)。美聯(lián)儲(chǔ)主席貝南克表示美國(guó)房地產(chǎn)市場(chǎng)短期前景不明朗,認(rèn)為次級(jí)抵押貸款市場(chǎng)的問(wèn)題對(duì)美國(guó)經(jīng)濟(jì)的確有一定影響。 美國(guó)將06 年4 季度GDP 數(shù)據(jù)從2.2%上修至2.5%,這一定程度上緩解了經(jīng)濟(jì)衰退的預(yù)期,不過(guò)這畢竟是幾個(gè)月前的情況,目前的經(jīng)濟(jì)數(shù)據(jù)尤其是房地產(chǎn)市場(chǎng)預(yù)期不能好轉(zhuǎn)還壓制著對(duì)經(jīng)濟(jì)增長(zhǎng)前景的預(yù)期。美國(guó)3月23 日公布的成屋銷(xiāo)售數(shù)據(jù)非常理想,但3 月26 日公布的2 月份新屋銷(xiāo)售數(shù)據(jù)很不理想,年率下跌3.9%至84.8 萬(wàn)棟,為6 年來(lái)最低水平,在過(guò)去幾年多數(shù)時(shí)候都是在百萬(wàn)棟以上,因此成屋銷(xiāo)售的單月數(shù)據(jù)還不足以說(shuō)明房地產(chǎn)市場(chǎng)已經(jīng)好轉(zhuǎn),盡管06 年底我們?cè)龀龊棉D(zhuǎn)的預(yù)期。美國(guó)不動(dòng)產(chǎn)協(xié)會(huì)認(rèn)為07 年房?jī)r(jià)將會(huì)出現(xiàn)40年來(lái)首次年度下跌,且美國(guó)將在次級(jí)貸款市場(chǎng)出現(xiàn)問(wèn)題后,加強(qiáng)對(duì)抵押貸款活動(dòng)的監(jiān)管,這可能會(huì)導(dǎo)致未來(lái)房屋交易活動(dòng)進(jìn)一步降溫。 我們看到3 月份非制造業(yè)PMI 下跌至4 年來(lái)最低的52.4,低于預(yù)期的55。與此同時(shí)3 月制造業(yè)PMI為50.9,低于2月的52.3。芝加哥采購(gòu)經(jīng)理人指數(shù)從1月份低于50的47.9大幅反彈至61.7,但中西部局部地區(qū)因汽車(chē)產(chǎn)量增加而導(dǎo)致的工業(yè)生產(chǎn)回暖無(wú)法抵消全國(guó)增速放緩的大局。美國(guó)3 月非農(nóng)就業(yè)數(shù)據(jù)遠(yuǎn)好于預(yù)期的13.5 萬(wàn)或10 萬(wàn)左右,高達(dá)18 萬(wàn)人,且失業(yè)率繼續(xù)下滑至4.4%;除此之外,之前數(shù)月的數(shù)據(jù)一如過(guò)去幾次發(fā)布就業(yè)數(shù)據(jù)時(shí)被上修。這是促使美聯(lián)儲(chǔ)認(rèn)為通脹壓力需要警惕的重要原因,不過(guò)也使對(duì)經(jīng)濟(jì)的擔(dān)憂(yōu)稍有緩解。 3 月初歐央行升息至3.75%,歐元區(qū)經(jīng)濟(jì)增長(zhǎng)勢(shì)頭良好,企業(yè)盈利水平高、工業(yè)生產(chǎn)活動(dòng)旺盛、通脹壓力在加大,這樣的局面有利于股市和商品市場(chǎng)。歐央行認(rèn)為歐元區(qū)通脹水平07 和08年會(huì)保持在1.8%和2.0%,這樣的預(yù)期會(huì)加大升息預(yù)期;與此同時(shí)歐央行調(diào)高了07 和08 年經(jīng)濟(jì)增長(zhǎng)率到2.5%和2.4%,06 年底該預(yù)期為2.2%和2.3%,這說(shuō)明歐洲經(jīng)濟(jì)增長(zhǎng)好于預(yù)期,盡管美國(guó)經(jīng)濟(jì)增速下滑,IMF 對(duì)此持相同觀(guān)點(diǎn)。 歐洲經(jīng)濟(jì)表現(xiàn)已經(jīng)持續(xù)一年好于美國(guó),目前這一趨勢(shì)仍未改變,這也是歐元表現(xiàn)持續(xù)好于美元和日元的主要原因。以火車(chē)頭德國(guó)為例,2月工業(yè)生產(chǎn)增長(zhǎng)0.9%,高于預(yù)期的下滑0.5%,過(guò)去一年曾經(jīng)困難重重的德國(guó)經(jīng)濟(jì)在歐元區(qū)表現(xiàn)幾乎是最好的,從泥塘中一躍而出;德國(guó)2 月失業(yè)率僅為6.9%,要知道05 年德國(guó)失業(yè)率還高達(dá)12%,這是個(gè)驚人的變化,說(shuō)明歐洲經(jīng)濟(jì)狀況沒(méi)有受到外部影響,而是內(nèi)生性的恢復(fù)性增長(zhǎng)。 日本央行4月10 日宣布維持隔夜拆款利率目標(biāo)於0.50%不變。其最新月度報(bào)告對(duì)經(jīng)濟(jì)的評(píng)估仍持溫和擴(kuò)張看法。日央行認(rèn)為通脹水平未來(lái)幾個(gè)月將保持在零水準(zhǔn)附近。但報(bào)告指出長(zhǎng)期而言消費(fèi)者物價(jià)將維持上升趨勢(shì)。日本已經(jīng)將06 年4 季度的經(jīng)濟(jì)增長(zhǎng)率調(diào)高至5.5%,意味著美國(guó)經(jīng)濟(jì)放緩對(duì)日本的影響不大,其央行的表態(tài)可信度較高。 從幾個(gè)主要經(jīng)濟(jì)的經(jīng)濟(jì)增長(zhǎng)表現(xiàn)觀(guān)察,麥格里銀行估計(jì)日本精銅消費(fèi)去年增長(zhǎng)4.4%正好超過(guò)130 萬(wàn)噸,預(yù)期07 年增長(zhǎng)會(huì)更為溫和,增長(zhǎng)1.7% 至133 萬(wàn)噸。而歐元區(qū)主要國(guó)家06 年精銅消費(fèi)增長(zhǎng)了8.9%,正好不到390 萬(wàn)噸,07年增速也將有所回落。美國(guó)06年銅消費(fèi)有明顯的下滑,預(yù)計(jì)07年仍不會(huì)恢復(fù)增長(zhǎng)。COMEX 銅庫(kù)存從06 年8 月的6600 噸左右持續(xù)升至07 年1 月的3.6 萬(wàn)噸后,就一直維持在3.6 萬(wàn)噸左右,至今沒(méi)有下滑,也反映了美國(guó)銅消費(fèi)仍未回暖。 圖13 OECD 領(lǐng)先指標(biāo)和工業(yè)生產(chǎn)下降 圖14 OECD 和六個(gè)主要非OECD 國(guó)家的領(lǐng)先指標(biāo)下降 圖15 美國(guó)日本歐洲領(lǐng)先指標(biāo)均下滑 從以上三個(gè)圖可以看到,西方國(guó)家工業(yè)生產(chǎn)活動(dòng)增速已經(jīng)持續(xù)放緩,將中國(guó)俄羅斯巴西印度等高速增長(zhǎng)國(guó)家計(jì)算在內(nèi),全球工業(yè)生產(chǎn)活動(dòng)也是在減速的。這樣就產(chǎn)生一個(gè)問(wèn)題,銅的實(shí)際消費(fèi)增速應(yīng)為放滿(mǎn)的,07 年不應(yīng)出現(xiàn)比06 年上半年更加緊張的供應(yīng)情況,反之應(yīng)該是更寬松些。從以上分析看,07 年銅消費(fèi)狀況是要差于06 年的,投機(jī)基金炒作中國(guó)需求也就成了唯一借口。 07 年中國(guó)經(jīng)濟(jì) 我國(guó)過(guò)去幾個(gè)月最值得關(guān)注的經(jīng)濟(jì)數(shù)據(jù)就是工業(yè)生產(chǎn)活動(dòng)明顯加速,以及貨幣供給和貸款規(guī)模的季節(jié)性反彈。這是炒作中國(guó)需求的最好宏觀(guān)經(jīng)濟(jì)條件,因此也看到3 月份金屬全面大幅上漲的格局,這主要是投機(jī)資金和指數(shù)基金、對(duì)沖基金重返LME 市場(chǎng)造成的。 1-2月我國(guó)工業(yè)生產(chǎn)增速跳增至18.5%,遠(yuǎn)高于06 年后幾個(gè)月逐月回落至15%以下的幾年來(lái)最低水平,這也是刺激銅價(jià)上漲的重要原因。作為投資的結(jié)果和誘因,工業(yè)生產(chǎn)的增長(zhǎng)是我國(guó)經(jīng)濟(jì)增長(zhǎng)的重要構(gòu)成部分。07年中國(guó)經(jīng)濟(jì)增長(zhǎng)率在眾多機(jī)構(gòu)的分析中已經(jīng)沒(méi)有什么懸念,那就是繼續(xù)保持在10%以上。今年前兩月,全國(guó)社會(huì)消費(fèi)品零售總額同比增長(zhǎng)14.7%,增速比去年同期加快了2.2個(gè)百分點(diǎn),對(duì)推動(dòng)經(jīng)濟(jì)增長(zhǎng)是一個(gè)新的增長(zhǎng)點(diǎn)。盡管我國(guó)陸續(xù)加大了對(duì)資源性、環(huán)境破壞性和加工貿(mào)易等進(jìn)出口貿(mào)易的限制,但1-3 月我國(guó)貿(mào)易增長(zhǎng)速度仍然較高,1-2 月進(jìn)出口增速高達(dá)31.6%,貿(mào)易順差高達(dá)396.1億美元。如此巨大的順差以及國(guó)內(nèi)超級(jí)充沛的資金流,讓人不得不懷疑其中包含不少通過(guò)貿(mào)易渠道高報(bào)出口價(jià)格流入的游資。而3月進(jìn)出口增速突降至10.4%,貿(mào)易順差跌至68.7億美元,不過(guò)可能是短期現(xiàn)象,其中有1-2 月為了避免新的貿(mào)易政策調(diào)整而加速出口的可能,也有可能是游資通過(guò)貿(mào)易渠道外逃。固定資產(chǎn)投資方面,1-2 月增速為23.4%,較06年下半年繼續(xù)回落,顯示宏觀(guān)調(diào)控產(chǎn)生效果,與過(guò)去幾年年初投資猛增勢(shì)頭有所變化。 綜合考慮各種因素,今年中國(guó)經(jīng)濟(jì)增長(zhǎng)速度盡管會(huì)有所回落,但仍將維持10%以上的全球最快增長(zhǎng)速度,有利于保證07 年對(duì)金屬需求的恢復(fù)性增長(zhǎng)。2006 年我國(guó)銅表觀(guān)消費(fèi)略有下降,加上國(guó)儲(chǔ)和消費(fèi)企業(yè)清庫(kù)等因素,實(shí)際消費(fèi)增長(zhǎng)可能與銅材加工量增速大致相當(dāng)而略低,為380 萬(wàn)噸左右,增速約7%。07年在企業(yè)補(bǔ)庫(kù)和實(shí)際消費(fèi)增長(zhǎng)的情況下,精銅消費(fèi)增速可能恢復(fù)到05 年的10%左右,達(dá)到425 萬(wàn)噸左右。中國(guó)銅消費(fèi)實(shí)際所能達(dá)到的水平,將決定07年銅價(jià)反彈高度和最終走向。 匯率和利差交易對(duì)金屬的支持仍將有效 2 月底至3 月中旬日元利差交易對(duì)全球證券和商品市場(chǎng)產(chǎn)生一定負(fù)面壓力,曾導(dǎo)致商品尤其是證券市場(chǎng)巨大波動(dòng),原因是日元一度被認(rèn)為將持續(xù)升值,導(dǎo)致借貸成本增加,且3 月是日元傳統(tǒng)回流季節(jié)。不過(guò)到3 月上旬這種擔(dān)憂(yōu)已經(jīng)大大減輕,3月20 日日本央行決定利率維持不變,預(yù)計(jì)在較長(zhǎng)時(shí)間里都不會(huì)再升息,因日本經(jīng)濟(jì)增長(zhǎng)和通脹仍面臨問(wèn)題。至預(yù)計(jì)周末的7 國(guó)集團(tuán)會(huì)議上關(guān)于日元低利率的問(wèn)題仍將不了了之,因?yàn)槊绹?guó)會(huì)默許日元資金流入美國(guó),而福井俊彥近日又認(rèn)為未來(lái)幾個(gè)月日本通貨緊縮將保持相當(dāng)?shù)退健V链巳赵罱灰滓呀?jīng)再度重新升溫,并將繼續(xù)為全球商品證券市場(chǎng)提供低利率套利資金。日元從3 月上旬開(kāi)始持續(xù)走弱,目前兌美元匯率已經(jīng)逼近120 的關(guān)口,在美國(guó)恢復(fù)升息預(yù)期和經(jīng)濟(jì)好轉(zhuǎn)之前,預(yù)計(jì)日元仍將保持疲弱。即使日元相對(duì)升值,只要相對(duì)于美元的利差能夠保持,則利差交易仍不會(huì)受到大的影響。 除了06 年12 月美元有一個(gè)月的反彈外,從06 年10月開(kāi)始的美元兌歐元下跌的趨勢(shì)至今尚未終止,1.34 的匯率已經(jīng)在4 月初被突破。美元走弱的主要原因是相對(duì)于歐元的利差及利差預(yù)期在縮窄,而歐元區(qū)經(jīng)濟(jì)從04 年就表現(xiàn)良好,06 年以來(lái)又加速增長(zhǎng),與美國(guó)經(jīng)濟(jì)持續(xù)走弱對(duì)照鮮明。因此盡管我們看到美國(guó)財(cái)政赤字壓力有明顯緩解,貿(mào)易赤字也有所回落,但是美元仍然處于貶值趨勢(shì)當(dāng)中。在日本新財(cái)政年度開(kāi)始后,日元利差交易重新活躍,可能對(duì)美元有一些支持作用,但難以扭轉(zhuǎn)美元疲態(tài)。美聯(lián)儲(chǔ)3 月底宣布利率繼續(xù)保持在5.25%不變,且首次對(duì)經(jīng)濟(jì)增長(zhǎng)表示存在一定的擔(dān)憂(yōu),聲明表示維持對(duì)通脹的關(guān)注,且認(rèn)為下半年美國(guó)經(jīng)濟(jì)會(huì)回暖,并未真正取消恢復(fù)升息的暗示。未來(lái)如果美國(guó)能夠恢復(fù)升息,才是美元階段性反彈的動(dòng)力,屆時(shí)匯率因素才會(huì)對(duì)商品構(gòu)成一些壓力。 目前關(guān)于匯率與商品的價(jià)格分析暫時(shí)形成了新的模式,即美元的強(qiáng)弱不再首先直接表現(xiàn)在與商品的逆向關(guān)系上,而是首先反映了證券和商品市場(chǎng)上以利差交易形式存在的流動(dòng)性的動(dòng)向,然后影響商品價(jià)格。在美國(guó)恢復(fù)升息預(yù)期加強(qiáng)之前,無(wú)論是利差交易還是美元匯率,都將對(duì)商品的影響都將以利多為主。 油價(jià) 油價(jià)與銅價(jià)有著共同的基本面背景,作為指數(shù)基金商品投資中比重最大的品種,油價(jià)的趨勢(shì)性漲跌影響著商品市場(chǎng)投資熱度,也影響著銅等金屬的走向。2006年7 月油價(jià)遲于銅價(jià)2 個(gè)月見(jiàn)頂,隨后也展開(kāi)了持續(xù)數(shù)月的下跌行情,直到07 年2 月與銅價(jià)幾乎同步重返強(qiáng)勢(shì)。后市油價(jià)基本上傾向于會(huì)再度出現(xiàn)趨勢(shì)性、季節(jié)性上漲,其上漲節(jié)奏對(duì)金屬也將帶來(lái)一定的支持。 過(guò)去兩個(gè)月油價(jià)從50 美元的調(diào)整低點(diǎn)持續(xù)反彈,在3 月下旬伊朗扣押英軍士兵前后開(kāi)始加速上漲,5 月原油最高收盤(pán)價(jià)曾達(dá)到66 美元。在此之前的06 年11月和07 年2 月分別減產(chǎn)120 萬(wàn)桶和50 萬(wàn)桶,盡管未能充分實(shí)現(xiàn),但減產(chǎn)的確對(duì)油價(jià)起到了積極的支持作用,美國(guó)冬季后半期需求猛增和2 季度初始中東供應(yīng)中斷預(yù)期也成為炒作油價(jià)的有利因素。3 月15 日OPEC 宣布產(chǎn)量將維持不變,但也再次表示60 美元是油價(jià)的合理水平。今年炒作07 年夏季汽油消費(fèi)旺季的時(shí)間比往年似乎來(lái)的要早,距離美國(guó)汽油消費(fèi)旺季的到來(lái)還有一個(gè)多月的時(shí)間,油價(jià)繼續(xù)上漲所需的利多因素有些力有不逮,所以油價(jià)進(jìn)一步走強(qiáng)的節(jié)奏可能會(huì)發(fā)生變化。3-5 月是美國(guó)季節(jié)性積累商業(yè)庫(kù)存的階段,庫(kù)存回升可能成為導(dǎo)致油價(jià)再度調(diào)整的因素。如果調(diào)整表現(xiàn)得較為溫和,到5月仍然能夠保持在58 美元之上。屆時(shí)伊朗方面不時(shí)出現(xiàn)的緊張事件和對(duì)汽油消費(fèi)旺季的炒作將會(huì)推動(dòng)油價(jià)形成新一輪趨勢(shì)性上漲。參考金屬表現(xiàn),目前也經(jīng)歷了持續(xù)的大幅上漲,繼續(xù)上漲的壓力也在加大,下一波上漲的時(shí)間有可能落到5 月份。作為一個(gè)參考因素,油價(jià)能夠吸引金屬同步運(yùn)行的相關(guān)性并非絕對(duì),還需要參照宏觀(guān)經(jīng)濟(jì)、資金動(dòng)向和供求平衡等因素加以判斷。 本月觀(guān)點(diǎn): 金屬需求的復(fù)蘇主要體現(xiàn)在中國(guó),3-4 月的大幅上漲符合季節(jié)性趨勢(shì),但基本面不足以提供比06 年上半年更好的支持力度,超漲回調(diào)寬幅振蕩將成為后市主基調(diào);鋁上漲空間有限,短多長(zhǎng)空是2 季度后半期的可行操作;鋅2 季度后半期將表現(xiàn)抗跌,4 月仍有上漲可能。 銀建期貨 張大江 不支持Flash

|

||||||||||||||||||