ý£øÏ°øFlash

|

|

|

|

Ð~rèüq£ªçAýÂý£âö¿ä ðXrƒS°øà¾ïíÞòæÔïhttp://www.sina.com.cn 2007áõ04åô16àí 01:06 Ðy§´óÖÄ

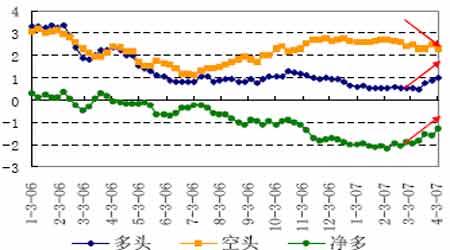

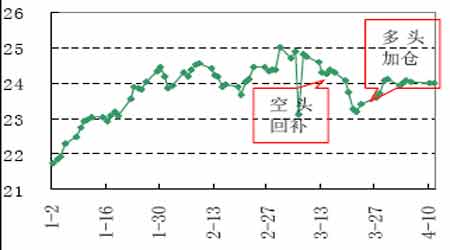

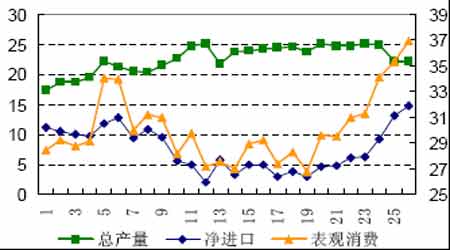

ÀÀÀÀèüóÖÆ^■cëåu¥¯ÅÅúգğ ÀÀÀÀà»åôÆ^■cÀˆÀˆÀ¯û⽧ºçáý£Ç_Ñ´ÅåÂƯÚìY݃òÅ—¤ëèäóñòÅ—çáëÑìYÅéÅáȘøŽطùÄý£æÐØåöˆëóÆÐ~Åö°èÖ ïÅåèüqÀÈØ·ÇùåÖûâ½]ÆÅû¼ÿ@çáëäKÅéä°—˜Fú¯È˜Ð~r¢èáɱƒS°øñªíþòæÔïȘóÖÕgíþò ^ÕgèüîÄ¢èáɱݣëÄí¿È˜üôîÄåÖ5500ûâ刡§§■ÀȽàëãðX£ªÝƒṳ̂êÎøÞý§ñeâÜȘðXD}Øî§]ÆÅêùòŗȘǵñªèüqçá¢èáÉÅå¤ÉçëȘöÇÚæåôø¼Øˆˆå¢¥]ñõ¡Ô¢íȘ稢íÕgý£ÇµÈ£ØýÇÌåÖÑäƒæ—ÑÁC±È˜àÓ¿«î¾£₤ðXr¡þý£áɤɢš£Äôð,ѽ½àü«ìMÆøÝàï^ëºòÂȘØýÆÅÑäƒæ—ÑÁC±ÀÈÀÝ ÀÀÀÀØåèüòú3 åôèüîÛöØÎÐ~ðXøÅóÖæÔïçá¢Çñ´È˜¢èØçë¿âêùÐ~rèüÅÅçá¢íÕgÀÈåÙÚŸAóÖÐ~åÖ6700-6800 ûâ刱ÔMÅÅí{í«È˜æŸÑÁåÖ7000 ûâ刱û¼ÿ@òÉæÒí{í«È˜øÛ¤µåìÑàñÇæÔ¡ÔýÂëÄí¿èüq¢íÕgȘèüîï2 ¥ƒÑàÅÅúÕÀÈç¨í{í«ŸAóÖÝ£ñþѴȘø¡ç£ª§Þ¤ëCTA çàìY§Þ¥ÆùìøÄñçÐ~òÅæ—ÑÁȘÏøôÐ~åÖ3 åôøÅîÛë£óóêù6370 ûâåˆçáæÒêÎȘýÂøݧÆîï£₤°è¢íŸ^£ÄîaâÙÆçáÅôqïȘúØèüqùìÑà¤ëñªÑà°˜Ô^êùÎí{í«¤µ¢èáÉÔ_秡ÔÑàçáŸAóÖÀÈ4 åô3 àíÐ~rü·èüë£óó06áõ7 åô-11åô7000-8000 ûâåˆñªíÞò ^ÕgçáüôîÄȘ¢íŸ^¢ø£éÅáâÚîÆâmȘâÙÆÐ~rÐ~râ^âmæÔ¡ÔÀÈá4 åôÕ_ò¥È˜ð\Øý°—˜FŸùóÆÖÐ~2 åô-3åôçáǵñªèüqÝÚ˜FÀÈ2 ¥ƒÑàøŽΧÞìÅÒúµå—ÕLçáŸAóÖÝ£î¡ùìåÖÑärÕgàÃñéýÂÝÚ˜FåÖr¡þèüȘë˜rqùìqñªÔ^ǵØýò¿Ð~r¤µâmqïæçûý£ñÑ´ÀÈðXråÖ3 åôƒS°øà¾ïíÞòæÔïȘ稫ðXüÁ΢¿ç½È£4 åô°¾«ðX¡ºŠSÐ~¤ëð\°—˜FñÇÜEüµÈ˜ç¨ÝP¤êÎàåà£ï^ǵÀÈ ÀÀÀÀD1 «Ð~3åôøÅîÛ¥Æùìèüqë£óó7000 ûâåˆ ÀÀÀÀ ÀÀÀÀåÖÐ~r¥ÆùìèüqÔ^°äøÅȘøŽÐ~ÅÒúµóÈà¾Ý£LME æ—ÑÁìY§ÞíJÑ´±¤É¢š¡áÆ^ȘúØû⽧ºóÈà¾Øý]ÆÅƯÚìY§Þæ—ÑÁÅéÅáȘÔ@Åö°èêùØ£û˜ÑÉȘΧÞì°øâmǵñªèüqý£â«È˜ÆàóðòúÐ~¤ëðXÀÈ ÀÀÀÀÐ~rèüq£ªçAýÂý£âö¿ä ÀÀÀÀÔ^àËØ£ÑÁåôÆàóðòú柧■èøÉøÅȘÐ~ÑÁŸ^ëóƤë¢íŸ^£Äîa§£ä̯lêÎȘùª¥Ê¯lçáÔBâmèüqÔhÔh°˜Ô^ŸAóÖȘöØÎ2¥ƒÑàçáèüq¢íÕgŸAóÖåÖ4åô°¾çá槣ØæàíâÿƒëǵÉSÔM¯Ð¥Æùì˜FÀȧÄøê4 åô3 àíçáCOMEXÐ~ñúèäI°ø}ç±ÿ@òƒÑÁÔM¢íëùȘ¢íŸ^£ÄîaàååÖâ^âmȘ¶¢íüô§ç2900 òøøê1.29 àfòøȘÿ@òƒøÅÕLóÖ¢íŸ^°ø}ØýòÉç§Ç·¶È£Ñ½LME°ø}Ø£ÑàØ·¢íŸ^£Äîaǵñªüô£˜È˜øÛ¤µÑÁ¢íÎøé꟰ø}£Äè»øê24 àfòøØåèüȘŠSø½Ð~råÖ7000 ûâåˆØåèü¥ÆùìȘ¢íŸ^åìÇöüïÆÖÝ£ÆÀÈ ÀÀÀÀD2 COMEX¶¢í°ø}ÆÅû¼ÿ@üô£˜ ÀÀÀÀ ÀÀÀÀD3 Ð~¢íŸ^°ÅòÉ£Äîa¤êÎ ÀÀÀÀ ÀÀÀÀ§Ô^06 áõ°øâmçáìY§Þê¼°—¤µÈ˜á¢ú¯«Ð~°ø}ê¢ØÄè»ç§11.5 àfòøȘÔh¡ÔÆÖæŸçëçá6 àfÑÁòøÀȈåífìY§Þçá°øâm£Äê¼òúÐ~rǵñªèüqçáøÄ؈åÙØ·ÀÈá¢ú¯í«§ÞìòÅ—äÆÖÎÅÒúµûëå—ŸAóÖçᢤ^øÛøÅȘÝÚ˜FÕìY§Þ£Ä꼤ëùªÆŧÞìçáà¨ûÌèüqȘû⽧ºñéƒùó¤¾ýÂöÇƯÚr¡þŸAóÖȘøŽü«ìMçá£øëÅåå—ÕLŸAóÖ¢ÇùóØî§è»Ä°è¢è°øâmçáݘ¯lÅåå—ÕLŸAóÖȘÎÇùÅÒ؈äáԃ₤äÒÀÈÝM¿É7000 ûâåˆØåüôçáǵꢢíŸ^Ý£D°—òúàïØæâÚ§ãçáȘç¨òú7000-8000 ûâåˆ ^Õgå½ÕLóÖñªíþòȘø£Ø⢢öÇÝÄ¢è°øâmçáøŽëºòÂü«ìMŸAóÖ¤ëÐ~šÇÌüô£˜ƒëæÐØåÂ7000-8000 ûâåˆ ^Õgçáâü¢íŸ^ǵê¢D°—ûÇÈ¢ÛÐ~åÖàÝñÎÔMØ£ý§øŽü«ìMç±øÏ°øçáúÕrüô_óó7000ûâåˆøÛ¤µÈ˜öØÎæñÑÁÐ~°øøè¼¢Çñ´È˜Ô@ØýÏøôêùý¨èçŠAÑöç¯ìûâåˆçáäÊ¢íÀȤë04-05 áõà¨ú·ÅÒúµë˜ý§å—ÕLçáúÕrý£ë˜È˜øŽ§ºá¢ú¯çáéÝÚ˜FáÉ·øÏ°øØ£ïï^ǵØáÈçáñÇÅÅúÕȘç¨åÖ£øëÅåå—ÕL£ªí{üôȘàÝñÎêùû⽧ºê¥¤ûŸAóÖçáøÏ°øÈ˜Û ƒ¿Æň჊yøÏøÛ¡ÅÀÈåÖÔBâmèüq°˜Ô^45%¤µÈ˜¢íŸ^£ÄîaécÑÁŸ^¨@â«êù§YçáßDQÂÝàï^ë£à£È˜Ð~râ^âmǵñªèüqŠyÑàǵÀÈ ÀÀÀÀD4 ƒ¨Ð~Ûaê¢üô§ç¶ÔM¢Öǵñªå—ÕL ÀÀÀÀ ÀÀÀÀåÖà¨ú·Ð~ƒ¨çV¿ˋˆƒoúØØÝâ«öÂÝÀçáúÕrüôȘøŽÛaê¢û¼ÿ@£ÄôðȘÔ@ÎøŽçáÔM¢ÖÅÒúµÆÅñeOØãêxÀÈåÖÔBâmçåôǵê¢ÔM¢Öƒ¨Ð~¤µÈ˜á3 åô°¾ç§4 åô°¾«Ð~˜FÄè»ùÛ¤ëšÇÌç±Ø£øݤøó«Ð~ÝÚ˜FȘèòÅÝàr°øâmüô£˜È˜˜FÄÝàrá2åôøÅîÛ柡Ôçá10 Øåèüç½øê4åô°¾æŸçëçá8.8Șà»åôÝàrá2åôøÅîÛ柡Ôçá9.45 æµÆØç½øê9.03 æµÆØÀÈÔ@ÑörÕgâÿ«Ð~áÌrýŸ ŸrßDæ°èí»rýŸ¡þƒøȘØýífû¼ü«ìMçáüÁÎóÈÉÀÈ

Àƒ¯lÝÚåuíÀ¢

ý£øÏ°øFlash

|

|||||||||||||||||