|

|

|

|

|

國內現貨進入淡銷季節 糖市缺乏真正轉市基礎http://www.sina.com.cn 2007年04月13日 01:22 中大期貨

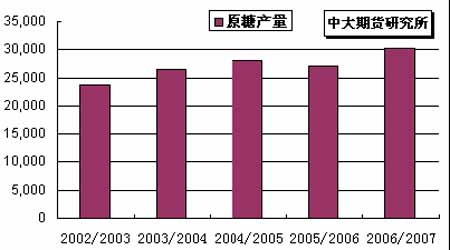

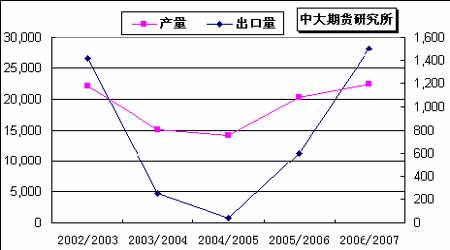

內 容 摘 要 NYBOT#11原糖本月持續盤整走勢。主產區巴西東北部收榨后,中南部又于中下旬進入07/08 新榨季。由此全球食糖供應繼續處于階段性增長。紐約盤面投資基金針對近遠月期約間差價套利交易以及貿易買盤交易導致盤中波動頻繁。近月0705合約多數時間圍繞10.2美分/磅一線窄幅盤整,28日盤中一度跌落9.85美分/磅,為2005年10月以來最低位。 長期來看,全球食糖市場總體供給過剩,美盤后市基本面總體持續偏弱。 短期預計美盤將繼續測試前期10美分/磅區域支撐力度。 CZCE白糖期貨本月CZCE白糖本月走勢強于外盤。6日糖協天津會議的召開,基本表明了國家希望后期糖價穩定在3500~3800 元/噸區間內的意向,鄭糖受政策性利好消息激勵上行。不過,囿于現貨市場仍處于淡季,前期漲勢未能得到銷量的有效配合。主力資金從中下旬開始逐步移倉SR707 合約,期價突破4000 元/噸整數大關后,于4070 元/噸前期高點附近屢次遭遇空頭打壓。臨近月末,多空方雙雙減持頭寸。SR707多數時間圍繞五日及十日均線窄幅波動。 在基本面情況改善前,建議投資者應注意避免盲目追隨資金力量推動下的淡季漲勢,保持短線思路為宜。 一.月度行情綜述 國際市場 NYBOT#11 原糖期價本月持續盤整走勢。主產區巴西東北部剛剛收榨,中南部于本月中下旬又開榨進入07/08新榨季,由此全球食糖供應繼續處于階段性增長,紐約盤面繼續以投機基金0705/0707 期約進行差價套利以及貿易買盤交易為主,近月0705 合約多數時間內圍繞10.2 美分/磅一線窄幅盤整,28 日盤中一度跌落9.85 美分/磅,為2005 年10 月以來最低位。 圖1.NYBOT#11原糖5月合約周K線 國內市場 CZCE 白糖本月走勢強于外盤。6 日糖協天津會議的召開,基本表明了國家希望后期糖價穩定在3500~3800元/噸區間內的意向,鄭糖受政策性利好消息激勵上行。囿于現貨市場仍處于淡季,鄭糖前期漲勢未能得到銷量的有效配合。鄭糖主力資金從中下旬開始逐步移倉SR707 合約,期價突破4000元/噸整數大關后,于4070 元/噸前期高點附近屢次遭遇空頭打壓。臨近月末,多空方雙雙減持頭寸。SR707多數時間圍繞五日及十日均線窄幅波動。 圖2.CZCE-SR707合約日K線 二.影響因素分析 (一)國際市場 1.巴西――中南部產區進入新榨季 國內酒精增產 3 月9 日, 巴西外交部長與國務卿賴斯簽署了巴美乙醇燃料合作備忘錄,決定建立戰略聯盟,共同推動乙醇燃料的推廣和應用。巴西2006 年年產乙醇燃料175 億升,出口30億升,其中出口美國17.6 億升,約占當年巴西酒精出口總量34 億公升的52%,通過加勒比海地區間接進口了4.754 億公升巴西產酒精,約占當年巴西出口酒精數量的14%。巴西政府原期待布什訪巴時能取消或降低乙醇進口關稅,使巴西企業獲得更大利益。但雙方沒有達成協議。 巴西農業部本月估計將考慮把參入汽油中的酒精比例從目前的23%上調到25%的問題,從目前的情況看,估計剛開始的07-08 制糖年巴西的酒精產量將在06-07制糖年的基礎上增長12.3%,大到200億公升的水平,增產的大部分酒精將用于滿足國內混合燃料氣車的需求,另外,估計新制糖年巴西的酒精出口量將略高于06-07 制糖年35億公升的水平。 臨近月末巴西中南部的天氣將有所好轉,有利于新榨季工作的開展。 據巴西圣保羅州蔗產聯盟(Unica)19 日稱,巴拉那州和圣保羅州的一些糖廠打算在3月末進入新制糖年,不過對作為巴西最大的食糖和酒精生產州的圣保羅州來說,其州內多數糖廠計劃在4 月中下旬開榨。然而據當地貿易商說,除了未來數日該地區還會有少量降雨影響之外,巴西地區的開榨進程多半會如期開始。 2007 年1-2 月巴西的食糖出口額增長65%,酒精出口額為2.51億美元,增長145%,酒精行業頭兩個月里的出口收入達到11 億美元,同比增長78.4%,食糖和酒精的出口收入更是達到了73 億美元。一糖廠負責表示,在未來五年內,巴西60%的甘蔗將用于生產酒精,而目前的比例為50%。 圖3.巴西歷年原糖產量(單位:千噸) 2.印度――產量預估上調 出口同時減少 印度糖廠協會(ISMA)預測,由于甘蔗增產,估計擬于今年9 月份結束的06-07 制糖年印度的食糖產量將超過去年9月份預期的2,400萬噸,達到2,500 萬噸的水平。 目前糖廠正以13,370 印度盧比/噸(不含稅,約合302 美元/噸)的價格賣糖,該售價已接近政府以補貼方式出售給窮人的食糖的價格。為了避免本月某一時段內市場上的食糖供給量猛增,本月糖廠方面已決定均衡地向國內市場投放食糖。按照印度現行政策的規定,每個月糖廠可投放國內市場的食糖數量由政府說了算。 從目前的情況看,剔除印度國內外市場2,000萬噸的消費需求量后,估計06-07制糖年今年9 月份結束時印度的食糖供給過剩量至少將達到900 萬噸。在本制糖年印度的食糖出口量不大可能會超過60-80 萬噸的背景下,食糖供給大量過剩很有可能會沖擊其國內糖價。數據顯示,自今年1 月份印度聯邦政府徹底解除食糖出口禁令以來,印度僅出口了約16 萬噸 食糖,僅相當于本制糖年100 萬噸預期出口量的16%。印度農業部估計本制糖年印度的食糖出口量僅能達到150萬噸。印度糖業界認為,為緩解糖價下跌對糖廠形成的壓力以及降低倉儲成本,政府不僅應該收儲,同時還應該給食糖出口商提供運輸補貼,使食糖出口成為可能。 為了應對今年大幅增產的局面,目前印度官方正在考慮建立食糖緩沖庫的問題,不過至今還沒有最終的決定出來。 我們認為,本制糖年全球第二大產糖國--印度食糖產量大幅提升有可能會加劇全球食糖供給過剩,并進一步抑制國際糖價的攀升。 圖4.印度食糖產量與消費量對比(單位:千噸) 3. 澳大利亞――07/08制糖年將削減200萬噸食糖生產配額 按照澳大利亞農業和資源經濟局(ABARE)6 日的預測,由于澳大利亞的甘蔗生產已擺脫了去年“拉里”颶風的影響,加上甘蔗黑穗病造成的負面影響沒有預期的嚴重,估計07-08 制糖年(7 月-6 月)澳大利亞的原糖產量將增長10%,從擬于今年6月30 日結束的06-07 制糖年的465萬噸上升到510萬噸的水平。 4. 俄羅斯――進口原糖產量增長 俄白簽定新進口協議 據俄羅斯糖廠聯盟(Soyuzrossakhar)14日公布數據,今年1 月1 日-3 月7 日期間俄羅斯用進口原糖共生產了66.7萬噸白糖,是去年同期此類白糖產量的2 倍以上。數據顯示,因受市場上傳言今春俄羅斯可能要大幅上調原糖進口關稅的影響,今年1 月1 日-7 月7 日期間俄羅斯煉糖廠共收到74.5萬噸進口原糖,去年同期煉糖廠僅收到35.9萬噸進口原糖,從目前的情況看,今年年底前俄羅斯政府不大可能上跳原糖進口關稅。到3 月7 日時俄羅斯全國共有22家煉糖廠在加工進口原糖,去年同期全國僅有14 家煉糖廠在加工進口原糖。 23 日俄羅斯總理Mikhail Fradkov 授權農業部部長和白俄羅斯簽署了一項關于提供食糖的經濟協議,白俄羅斯將向俄羅斯出口食糖。在今年1 月份,兩國就達成了由白俄向俄羅斯提供食糖的一份協議。在最新規定的協議中,2007 年白俄羅斯向俄羅斯提供的食糖數量為18 萬噸,2008 年的供應數量將減為10 萬噸。協議中還取消了目前雙方之間在雙邊貿易上的存在的各種限制以及保護措施,簡化了食糖出口的程序。之前白俄羅斯被指控把從進口原糖加工出來的食糖充當甜菜糖出口到俄羅斯,直到近期白俄羅斯才被允許把國內由甜菜生產的食糖出口到俄羅斯。 5. 歐盟――擬于未來四年內削減食糖產量400-600萬噸 歐盟委員會本月表示將于5 月份對一些糖業改革措施作出說明,為鼓勵產糖商降低食糖產量,屆時歐盟委員會將投票表決是否該再拿出50 萬歐元來支持產糖商削減食糖產量。按照歐盟委員會的改革計劃,未來4 年里整個歐盟的食糖產量將削減400-600 萬噸食糖,這樣一來,歐盟將成為一個食糖凈進口地區。 12 日歐盟已正式公布了07-08制糖年27 個成員國的食糖生產配額總量。基于歐盟將對現行糖業政策進行改革,同時為避免生產配額削減幅度過小導致市場上的食糖供給大量過剩,歐盟決定把07-08 制糖年的食糖生產配額總量削減約13%。此前歐盟的執行機構--歐盟委員會曾表示,歐盟將在今年晚些時候,即10 月份以前才公布分配給各成員國的食糖生產配額數量,這意味著10 月份前分配給各成員國的食糖生產配額還有可能會進一步調整。

【發表評論】

|

|||||||||||||