不支持Flash

|

|

|

專(zhuān)題研究:滬深300指數(shù)期貨仿真合約價(jià)差分析(2)http://www.sina.com.cn 2007年04月05日 00:53 經(jīng)易期貨

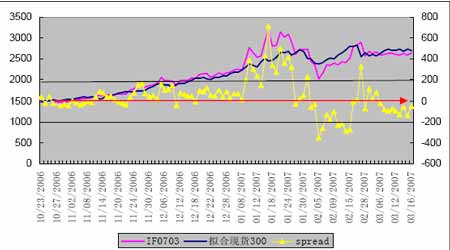

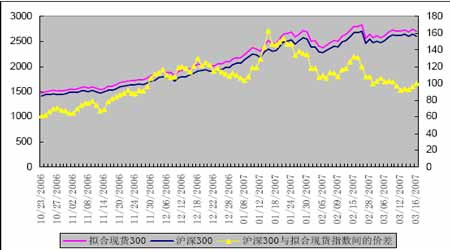

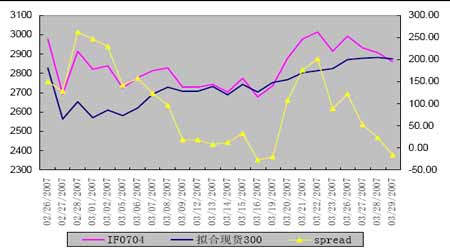

可以理解近月合約為什么最終圍繞在0 上下波動(dòng)——因?yàn)楝F(xiàn)貨指數(shù)是決定3 月合約最終到期時(shí)的交割結(jié)算價(jià)的,如果3 月合約和現(xiàn)貨指數(shù)出現(xiàn)較大偏離,那么就會(huì)出現(xiàn)“白賺錢(qián)”的機(jī)會(huì),市場(chǎng)是敏銳的,行動(dòng)敏捷的投資者會(huì)抓住這樣的機(jī)會(huì),因此這種機(jī)會(huì)的出現(xiàn)總是會(huì)迅速消失。而3 月合約與6 月合約之間的價(jià)差為什么出現(xiàn)這么大的變動(dòng)?從穩(wěn)定在100 以下陡然升至400 附近,是否認(rèn)為現(xiàn)在的價(jià)差是套利機(jī)會(huì)呢?從事后來(lái)分析,可以幫助我們認(rèn)清一些事實(shí): 1. 當(dāng)某個(gè)月份即將到期時(shí),其與其他月份之間的價(jià)差可能會(huì)出現(xiàn)劇烈波動(dòng); 2. 當(dāng)大盤(pán)出現(xiàn)行情反轉(zhuǎn)或上漲轉(zhuǎn)為震蕩的情況下,對(duì)于遠(yuǎn)期價(jià)格的預(yù)期出現(xiàn)分歧,也是導(dǎo)致價(jià)差出現(xiàn)劇烈變化而偏離本來(lái)穩(wěn)定的區(qū)域,這對(duì)于平時(shí)的日間價(jià)差套利的風(fēng)險(xiǎn)控制提供了一點(diǎn)線索。進(jìn)行套利的投資者,需要對(duì)大盤(pán)整體的走勢(shì)有一個(gè)大致的判斷,才更有利于投資者降低交易風(fēng)險(xiǎn)。這一點(diǎn)不同于商品期貨的套利交易,后者的價(jià)差存在主要是由于存儲(chǔ)成本等因素,因此一定時(shí)間間隔的兩個(gè)月份之間的價(jià)差一般都會(huì)穩(wěn)定在這個(gè)成本水平附近。 在1 月15 日的報(bào)告中,我們利用50ETF 和深100ETF 構(gòu)造滬深300 指數(shù)現(xiàn)貨:投資者可以通過(guò)買(mǎi)入0.3770 份上證50ETF 和0.6980 份深證100ETF 份額構(gòu)造1 份滬深300 的現(xiàn)貨頭寸。按照這個(gè)比例構(gòu)造滬深300 的現(xiàn)貨與3 月合約過(guò)去幾個(gè)月的走勢(shì)圖以及價(jià)差情況如下圖所示。當(dāng)3 月合約價(jià)格高于擬合頭寸200 以上,或3月合約低于擬合頭寸200 之下,都是比較安全的套利機(jī)會(huì)。 構(gòu)造的頭寸與滬深300 之間的價(jià)差也基本保持在比較穩(wěn)定的區(qū)間之內(nèi)。 現(xiàn)在4 月合約與運(yùn)用ETF 構(gòu)造的現(xiàn)貨頭寸間的價(jià)差圖如下圖所示。目前不宜進(jìn)行套利,對(duì)于未來(lái)價(jià)差正向增加還是負(fù)向減少還不確定,而之前只要價(jià)差較大時(shí),就可以賣(mài)出期貨頭寸,買(mǎi)入“現(xiàn)貨頭寸”就可以有無(wú)風(fēng)險(xiǎn)盈利的機(jī)會(huì)。投資者宜關(guān)注這樣的投資機(jī)會(huì)。 不支持Flash

|

|||||||||||||||