≤Ľ÷ß≥÷Flash

|

|

|

|

Ć£Ó}—–ĺŅ£ļúŻ…Ó300÷łĒĶ∆ŕōõ∑¬’śļŌľsÉr≤Ó∑÷őŲhttp://www.sina.com.cn 2007ńÍ04‘¬05»’ 00:53 Ĺõ“◊∆ŕōõ

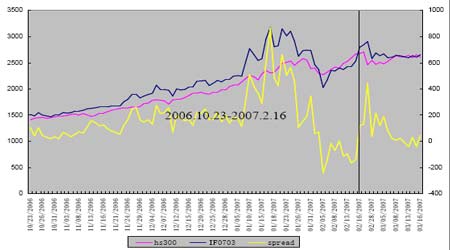

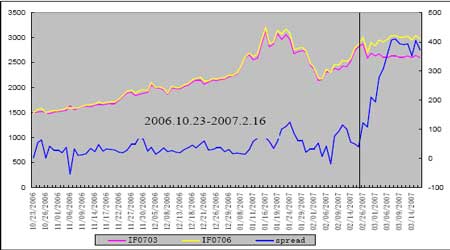

°°°°Ő◊ņŻĹĽ“◊ «łĽ”–ŐŰĎū–‘ĶńŅ…“‘Ćć¨FĶÕÔLŽUļÕŅ…”^ ’“śĶńÕ∂ŔY≤Ŕ◊ų£¨…Ó ‹∆ŕōõÕ∂ŔY’Ŗ«ŗ≤A°£ŅÁ∆ŕŐ◊ņŻ£¨ «÷łņŻ”√Ļ…∆Ī÷łĒĶ∆ŕōõ≤ĽÕ¨‘¬∑›ĶńļŌľs÷ģťgĶńÉrłŮ≤ÓÉrŖM––Ōŗ∑īĹĽ“◊“‘Źń÷–ę@ņŻ°£ °°°°∆ŕōõŐ◊ņŻĹĽ“◊ŇcÜőŖÖÓ^īÁŌŗĪ»£¨√śŇRĶńÔLŽU–°£¨“Úěť‘ŕ –ąŲÉrłŮĶń◊ÉĽĮŌ¬£¨ĹĽ“◊’Ŗ‘ŕ“Ľ∑N∆ŕōõļŌľsĹĽ“◊ĶńŐĚďp£¨ēĢĪĽŃŪ“Ľ∑N∆ŕōõļŌľs…ŌĶń”ĮņŻňýŹõ—a°£≤ĽÕ¨‘¬∑›ļŌľs÷ģťgĶńÉr≤Ó“Ľį„∂ľēĢĺS≥÷‘ŕ“Ľ∂®ĶńÖ^ťg÷ģÉ»£¨≥¨≥ŲŖ@āÄÖ^ťgēr£¨ –ąŲĶńѶŃŅēĢÕ∆Ą”Ér≤ÓĽōŹÕ£¨“Úīň£¨‘ŕ∆ŕōõ –ąŲ÷–£¨Ő◊ņŻĹĽ“◊é◊ļűõ]”–ÔLŽU°£ °°°°≤ĽŖ^ŽS÷ÝĻ…÷ł∆ŕōõ∑¬’śĹĽ“◊ĶńŖM––£¨ő“āÉ”^≤žĶĹÉr≤Ó“Ľ÷ĪĪ»›^∑Ä∂®ĶńIF0703 ŇcIF0706 ļŌľs÷ģťgĶńÉr≤Ó‘ŕ0703 ļŌľs≥…ěťĹŁ‘¬ļŌľs÷ģļů£¨Ér≤Ó≥Ų¨F√ųÔ@◊ÉĽĮ£¨◊ÉĄ”ŕÖĄ›“≤įl…ķÔ@÷Ý◊ÉĽĮ°£Īĺőńƶīň◊ÉĽĮ◊ųŃňī÷¬‘ĶńŇ–Ēŗ£¨≤Ę∑÷őŲŖ@∆š÷–īś‘ŕĶńÕ∂ŔYôCēĢ“‘ļůőīĀŪÕ∂ŔY’ŖĎ™ÍP◊ĘĶńÕ∂ŔYôCēĢ°£ °°°°Ér≤Ó2 ‘¬16 »’ť_ ľ◊ÉĽĮ£¨”^≤žúŻ…Ó300 ¨Fōõ÷łĒĶ≤Ę≤Ľń‹Ņī≥Ų∂ňńŖ£¨”»∆š «īļĻĚŖ^ļůĶŕ“ĽāÄĹĽ“◊»’ŖÄ ’…żĄď≥Ų–¬łŖ£¨»ÁąD1°£¨Fōõ÷łĒĶŇcĹŁ‘¬ļŌľs÷ģťgĶńÉr≤Ó◊ÉĄ”≤Ľ∑Ä∂®£¨ŽS÷ÝĹĽłÓĶńŇRĹŁ£¨Ér≤Óņ≠īůļů—łňŔŅs–°£¨≤Ę◊ÓĹKáķņ@‘ŕ0 …ŌŌ¬≤®Ą”£¨»ÁąD2 ňý ĺ°£∂ÝĻ…÷ł∆ŕōõ(“‘3 ‘¬ļŌľsļÕ6 ‘¬ļŌľsěťņż)2 ‘¬26 »’Žm»ĽģĒŐžĻ…Ér“≤≥Ų¨F≤ĽÕ¨≥Ő∂»Ķń…ŌĚq£¨ļŌľs÷ģťgĶńÉr≤Ó“—Ĺõ≥Ų¨F◊ÉĽĮ£¨»ÁąD3 ňý ĺ°£ °°°°ąD1£ļúŻ…Ó300 ¨Fōõ÷łĒĶ◊ŖĄ›ąD(2006.9.22-2007.3.16) °°°° °°°°ąD2£ļúŻ…Ó300 ¨Fōõ÷łĒĶŇcĹŁ‘¬ļŌľs(3 ‘¬)Ķń◊ŖĄ›ľįÉr≤Ó °°°° °°°° °°°°ĹŁ‘¬ļŌľsĶĹ∆ŕ÷ģ«į£¨∆šŇc∆šňŻ‘¬∑›ļŌľsťgÉr≤Ó◊ÉĄ”›^īů °°°°––«ť∑īřDĽÚįl…ķ÷–∆ŕŕÖĄ›–‘◊ÉĽĮ“≤ēĢĆß÷¬Ér≤Ó∑Ä∂®≤®Ą”Ö^ťgįl…ķ“∆ Ą”

°ĺįlĪŪ‘u’ď°Ņ

≤Ľ÷ß≥÷Flash

|

|||||||||||||||