不支持Flash

|

|

|

|

期貨市場投資理念:如何建立程序化交易系統http://www.sina.com.cn 2007年04月05日 00:50 長城偉業

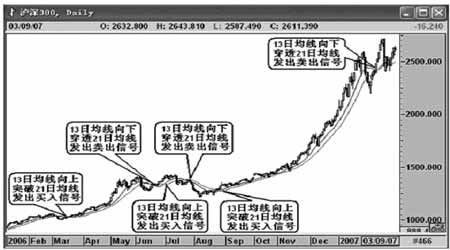

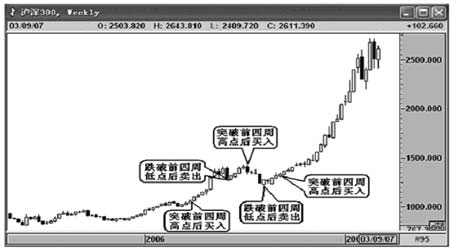

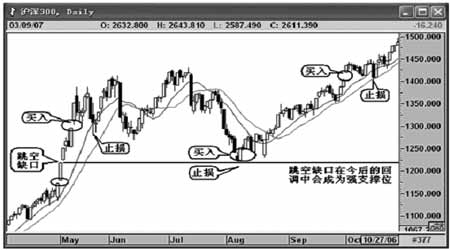

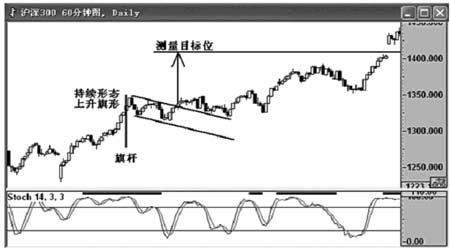

隨著中國期貨市場的發展,投資者投資理念的日漸成熟,投資者開始從盲目交易轉向理性投資,程序化交易系統也越來越受到投資者的關注。那么,如何建立一個適合中小投資者的程序化交易系統呢? 一、什么是程序化交易系統 交易系統是一套完善的交易規則,交易規則應當是客觀的、量化的、唯一的,它嚴格規定了投資的各個環節,要求投資者完全按照其規則進行操作。一個好的交易系統,必須符合使用者的心理特征、投資對象的統計特征以及投資資金的風險特征。將實踐證明能夠獲得長期、穩定收益的交易規則通過計算機語言實現自動化交易,即為程序化交易系統。 1.交易系統優點 (1)樹立投資理念。消除交易中的主觀隨意性,減少下單前的恐懼、持倉中的焦慮和平倉后的懊悔。 (2)保證交易的連貫性。投資者按照交易系統給出的信號交易,確保交易思路的連貫性。 (3)有效控制交易風險。交易系統中的風險管理和資金管理為投資者建立了有效的風險控制系統。 (4)讓利潤充分增長。好的交易系統不僅能夠給出進場點,同時也能給出止損點以及發生風險的概率,從而確保在將損失降至最低的前提下讓利潤充分增長。 2.設計交易系統的原則 (1)了解自己的交易風格。(2)適合自己的交易風格。好的交易系統適合自己的個性,有完整的交易思想、市場分析和操作方案。(3)評估交易系統。好的交易系統必須具備可操作性,有明確的交易信號、控制風險的能力、穩定的獲利能力并且能夠經受住市場的反復考驗。 3.交易系統設計步驟 (1)提出交易策略。(2)篩選交易對象。選擇流動性高、成交量大、有完整數據的品種。(3)交易策略公式化。將交易策略轉化成數學公式或計算機語言。(4)交易系統的統計檢驗。包括:凈利潤、最大盈利和最大虧損、最大連續盈利次數與最大連續虧損次數、最大投資本金損失比率、總交易次數、盈利次數比率與虧損次數比率、平均盈利額與平均虧損額之比。(5)交易系統的優化。包括:微調交易規則、微調系統參數。(6)交易系統的外推檢驗。指在對交易系統所有參數全部固定后,使用多重市場數據再次對交易系統進行檢驗。(7)交易系統的實戰檢驗。(8)交易系統的檢測與維護。保持交易系統的穩定性,并根據市場變化做適當修正。 4.交易系統的內容 (1)市場分析--買賣什么。(2)時機選擇--何時買賣。(3)風險控制--何時止損。(4)持倉時間--何時退出。(5)資金管理--買賣多少。(6)交易心態--性格經驗。 二、股指期貨程序化交易系統應用 交易系統主要分為:順勢交易系統、形態交易系統和逆勢交易系統。無論投資者使用何種分析方法、投資期限多長、投資偏好如何,都可以在以上述三種交易系統中建立起適合自己交易風格的交易系統。 說明:由于股指期貨仿真交易數據較少,無法進行分析,因此我們選擇了滬深300指數對三種交易系統進行測試。其中,均線系統買入價位以發出買入信號后第二天最高價成交,賣出價以發出賣出信號后第二天最低價成交;四周交易法則以收盤突破前四周高點后的一周最高點買入,以收盤跌破前四周低點后的一周最低點賣出;跳空缺口以出現跳空缺口后第二天最高價買入,以填補缺口當天最低價賣出。 1.順勢交易系統(趨勢跟蹤系統) 系統原則:發現趨勢,順勢交易。 交易原則:追漲殺跌。當趨勢信號產生后,順勢交易--追漲(上升趨勢)殺跌(下跌趨勢)。 圖1:滬深300日線圖 交易規則: (1)13日均線從下向上突破21日均線后買入。 (2)在沒有出現做空信號前持有。 (3)13日均線從上向下跌破21日均線后賣出,多頭平倉同時做空。 (4)在沒有出現做多信號前持有。 統計結果: (1)交易次數:5次,其中虧損2次。 (2)時間跨度:2006年3月30日至2007年2月14日。 (3)交易概況: 1067.991買入1320.41賣出獲利252.419(2006年3月30日-6月21日) 1320.41賣出1420.33買入獲利-99.92(2006年6月21日-7月3日) 1420.33買入1367.051賣出獲利-53.279(2006年7月3日-7月26日) 1367.051賣出1325.891買入獲利41.16(2006年7月26日-8月28日) 1325.891買入2489.661賣出獲利1163.77(2006年8月28日-2007年2月13日) (4)盈虧統計:共獲利1304.15點 圖2:滬深300周線圖 交易信號: (1)收盤突破前四周高點后買入。 (2)在沒有出現做空信號前持有。 (3)收盤跌破前四周低點后賣出,多頭平倉同時做空。 (4)在沒有出現做多信號前持有。 統計結果: (1)交易次數:5次,其中虧損3次。 (2)時間跨度:2006年3月30日至2007年2月16日。 (3)交易概況: 1074.041買入1269.521賣出獲利195.48(2006年3月30日-6月16日) 1269.521賣出1430.941買入獲利-161.42(2006年6月16日-7月14日) 1430.941買入1221.991賣出獲利-208.95(2006年7月14日-8月11日) 1221.991賣出1348.281買入獲利-126.29(2006年8月11日-9月8日) 1348.281買入2396.791賣出獲利1048.51(2006年9月8日-2007年2月16日) (4)盈虧統計:共獲利747.33點 順勢交易系統缺點:(1)只有出現單邊行情時,順勢交易系統才會發揮其優勢,一旦遇到長時間橫盤振蕩整理,順勢交易系統就會連續出現虧損(2)由于順勢交易系統交易周期長,其潛在風險相對較大,對于投資者的心理承受能力要求非常高。 2.形態交易系統(形態識別系統) 系統原則:形態出現,歷史會重演。 交易原則:按照形態及突破后的測量目標位交易。出現形態后按照形態進行交易,形態分為反轉形態和持續形態,趨勢信號包括:跳空缺口、反轉形態、持續形態、波浪理論等。例如: 圖3:滬深300日線圖 交易信號: (1)出現跳空缺口后買入。 (2)填補跳空缺口后平倉。 統計結果: (1)交易次數:4次,其中虧損2次。 (2)時間跨度:2006年4月28日至2007年3月9日。 (3)交易概況: 1218.861買入2611.39賣出獲利1392.529(2006年5月8日-2007年3月9日,注:以3月9日收盤價計算盈利) 1252.76買入2611.39賣出獲利1358.63(2006年5月9日-2007年3月9日,注:以3月9日收盤價計算盈利) 1352.41買入1277.331賣出獲利-75.079(2006年5月15日-5月24日) 1436.07買入1403.01賣出獲利-33.06(2006年10月9日-10月23日) 盈虧統計:共獲利2643.02點 圖4:滬深300小時圖 交易信號: (1)突破上升旗形上線后買入。 (2)跌破上升旗形下線后平倉。

【發表評論】

|

|||||||||||||||