不支持Flash

|

|

|

|

中國因素支撐銅價強勢 后市有望維持寬幅震蕩(3)http://www.sina.com.cn 2007年04月04日 00:57 北京中期

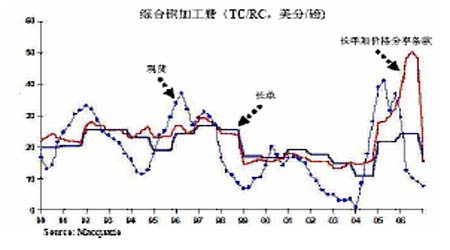

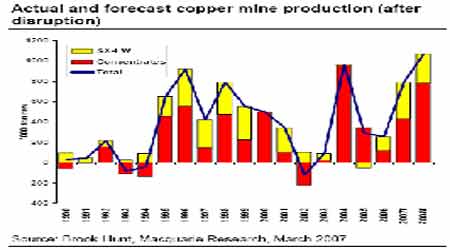

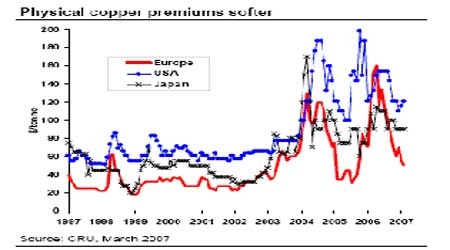

3.銅精礦市場緊張顯現利多影響 2007年的年度TC/RC是60美元/噸和6美分/磅,不含價格分享條款,而2006年的合同價格是95美元/噸和9.5美分/磅,同時包含全部價格分享。自今年年初起,現貨銅精礦TC/RC就在貿易商積極采購中逐步降低至目前的30美元/噸和3美分/磅。目前預計全球銅精礦下半年的開工率將會更低,市場供應緊張的狀況更甚,如Freeport-McMoRan銅公司在印尼的Grasberg銅精礦在調整年度計劃后準備縮減年產量,而冶煉產能的不斷投產將加大供需矛盾,冶煉費用將有可能更低。而今年銅精礦談判將從3月底在圣地亞哥舉行的CRU國際銅業年期間開啟,此之前已有部分合同采購轉向現貨市場采購。 圖四 銅加工費走勢 三、銅價上揚與去年同期比較 去年自2006年3月9日開始至5月11日止,期銅展開一輪快速上揚的走勢,主要支撐因素有美國經濟的樂觀增長預期、歐美銅現貨升水銅消費旺盛預期、國際國內消費商銷庫致使庫存仍處低位,以及國際各大型基金爭相進入商品市場,各因素比較可以發現商品基金的入市對銅價的推動作用權重最大,基本面各因素向好條件下,基金對價格的推動令市場走出放大效應。與去年相比,今年全球經濟增長弱于去年,但仍處高水平,美國經濟存在一定的不確定,雖不至于衰退,但經濟增長普遍預期將弱于去年;在美國、歐洲銅現貨升水不如去年;供需方面,精銅供給在逐步增加,銅精礦市場存在局部緊張,但根據麥格里報告顯示,今明兩年銅精礦產量將大幅增加,今年將增加100萬噸,因此近期銅精礦市場的緊張應是相對冶煉廠能的緊張;中國消費方面,由于今年價格相比去年較低且國內銅材消費旺盛,預計消費增速將快于去年;商品基金方面,從LME與COMEX持倉分析來看,目前持倉同比已大幅下降,與去年同期消費旺季相比,持倉總水平均下降。因此總的來看,支撐3月份銅價 與去年同期影響各因素的比較

圖五 與去年同期幾因素比較

【發表評論】

|

||||||||||||||||||||||||||||||||