|

²»Ö§³ÖFlash

|

|

|

ÓñÃ×ÊÐöØÖØÕñÊ×ßÈõ ÆÚrÀ^ÀmÏÝÈëÄzÖø îB(3)http://www.sina.com.cn 2007Äê03ÔÂ29ÈÕ 00:17 ÖÐŽóÆÚØ

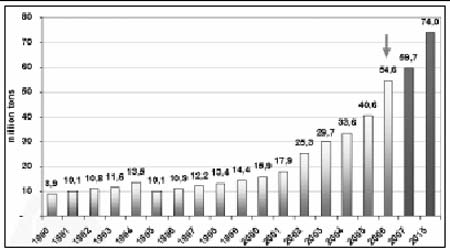

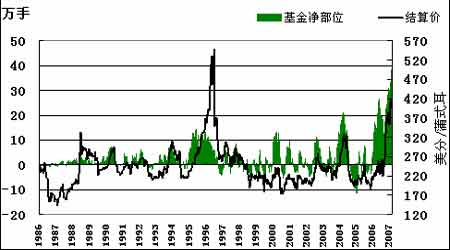

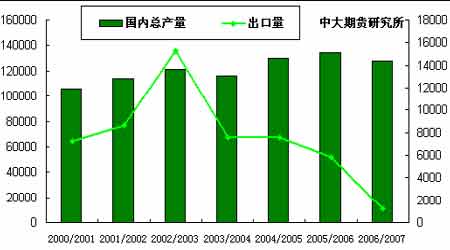

¡¡¡¡3. ÃÀøÉúÎïÈŒÁÏ®aÄÜ2007ÄêÐÂÔö30|ŒÓö ¡¡¡¡þÃÀø¿ÉÔÙÉúÈŒÁÏ fþ(RFA)×îÐÂîAÓ2007 ÄêÐÂÔö®aÄÜé30 |ŒÓö£¬µœ2008 Äê®aÄÜ¢ßMÒ»²œÔöéL23 |ŒÓö¡£¿Œ]µœÐÂSµÄͶœšÇér£¬2008 ÄêºÍ2009 ÄêÉúÎïÈŒÁϹ€SµÄ¿¢þÌážß¡£2009 ÄêÒ»ŒŸ¶È£¬È«øÉúÎïÈŒÁÏ®aÄܹÀÓ¢ÔöéL1.05 |ŒÓö¡£ Ä¿Ç°ÃÀøÈ«øÓÐ112 ŒÒÉúÎ¹€S£¬ÁíÍâÓÐ77ŒÒ¹€SÕýÔÚͶœš¡£ ¡¡¡¡2006 ÄêÒÒŽŒäNÊÛÁ¿Œsé55 |ŒÓö£¬œñÄêäNÊÛÁ¿¢ß_µœŒs80 |ŒÓö¡£Ÿ«S¢ÒÒŽŒÅcÆûÓÍœ»ìʹÓã¬ß_µœÕþž®Ò¶šµÄÑõ»¯ÒªÇó¡£ÒÒŽŒÄ¿Ç°ÕŒµœÃÀøÈŒÁϹ©ªµÄ46%¡£RFA îAÓµœ2015 Äê¢Óг¬ß^2200ÈfÝvʹÓÃÉúÎïÈŒÁϵÄÆûÜÉÏ·£¬ß@Ò²þ§ÓÉúÎïÈŒÁÏÐèÇó¡£ ¡¡¡¡D9.ÃÀøŸÆŸ«ŠÓñÃ×ÐèÇóÁ¿ Îλ£º°ÙÈf ¡¡¡¡ ¡¡¡¡4.ÔÓÍÊÐö±ŸÖÜ»Ø ¡¡¡¡Œ~ŒsÉÌÆ·œ»Ò×ËùÔÓÍÆÚØržñÔÚÄê³õÓ|µ×·Ž£¬±ŸÖÜQŒsœYÊø£¬Ö÷ÁŠÆÚrÖØ»Ø60 ÃÀÔªÒÔÉÏ¡£×ÔÄ2006ÄêÏ°ëÄêÞr®aÆ·×ßÅ£é_ÊŒ£¬ÄÜÔŽ¡¢œðٵȹ€IÆ·µÄržñŸÍé_ʌһÂäǧÕÉ£¬¶ø±ŸÖÜÓÍrµÄ»Ø£¬ÎÒÕJ錌ÐgÃæÒòËØÈÔÕŒÖ÷§µØλ¡£ŠÓÚÒ»Ö±³Ž×÷ÒÒŽŒÐèÇóµÄÃÀøÓñÃ×íÕf£¬ÔÚÊÐöȱ·ŠÐµÄÀû¶à֧εÄÇérÏ£¬ÓñÃ×ÆÚØŠÓÚÔÓÍÊÐö²šÓþÝ^éÃôžÐ¡£ ¡¡¡¡(¶þ).Àû¿ÕÒòËØ ¡¡¡¡1.ÄÏÃÀÓñÃ×ßMÈ빩ªžß·åÆÚ ¡¡¡¡œñÄê°ÍÎ÷ÓñÃ×ÓÐÍûØS®a£¬®aÁ¿¹ÀÓß_µœ4900Èf£¬Òò¶ø°ÍÎ÷2007 ÄêîAÓ³ö¿Ú600¶àÈfÓñÃ×£¬ß@ÒªžßÓÚÈ¥ÄêµÄ400 Èf¡£ ×Ô2 Ô·ÝÒÔí£¬ÏÄŒŸÓñÃ×ÊÕžî¹€×÷é_ÊŒ£¬°ÍÎ÷ÓñÃ×ržñÒ»Ö±³Ê¬FϵøBÝ¡£ ¡¡¡¡þ°¢žùÍ¢²ŒÒËÖZ˹°¬Àû˹œ»Ò×Ëù·Q£¬œØÖÁÉÏÖÜÎ壬 2006/07 Äê¶È°¢žùÍ¢ÓñÃ××÷ÎïÊÕ«@Íê³ÉÁË11.7%£¬ÉÏÖÜÊÕ«@ßM¶Èé5.3%£¬±ÈÈ¥ÄêͬÆÚµÍÁË3.4%¡£œ»Ò×Ëù·Q£¬ÔçÆÚÊÕ«@µÄÓñÃ×ήaÒª±ÈÉÏÄêÌážß42%¡£°¢žùÍ¢ÞrI²¿îAy2006/07 Äê¶È°¢žùÍ¢ÓñÃ×®aÁ¿ß_µœ2100 µœ2200 Èf¡£ÃÀøÞrI²¿ÔÚ3 Ô·ݹ©ÐèóžæÀïîAy°¢žùÍ¢ÓñÃ×®aÁ¿ß_µœ2150 Èf£¬žßÓÚ2005/06 Äê¶ÈµÄ®aÁ¿1580 Èf£¬Ò²žßÓÚ2004/05Äê¶ÈµÄvÊ·Óä2050Èf¡£ È¥Äê11 Ô·ݣ¬ÓÉÓÚÐÂŒŸÓñÃ׳ö¿ÚäNÊÛµÇÓ¿Á¿Žó·ùÌážß£¬Õþž®úÐÄŒZʳ°²È«£¬Òò¶øºÍ£ÁËËùÓÐÓñÃ׳ö¿ÚµÇÓ¹€×÷£¬Ž_±£øȹ©ª£¬¶ôÖÆÍšØÅòᣰ¢žùÍ¢Õþž®ÈÔÎŽÈ¡ÏûŠÓñÃ׳ö¿ÚµÇӵĜûÁî¡£ ¡¡¡¡Ä3 ÔÂé_ÊŒ£¬ÄÏÃÀµÄ°ÍÎ÷ºÍ°¢žùÍ¢ÒÑÈ«ÃæßMÈë07/08 ŒŸÓñÃ×ÊÕ«@ÆÚ¡£ÄÏÃÀµÄÊÕžîÄ2ÔŸÍêÀmé_ÊŒ£¬Ò»Ö±³ÖÀmµœ5 ÔµלYÊø£¬¶øžß·åÆÚŸÍÊÇĬFÔÚµœ4 Ôµס£ÄÄ¿Ç°ÄÏÃÀµÄÓñÃ×éLÝí¿Ž£¬±ŸÄê¶ÈÓñÃ×ÉúéLÊÜÁŒºÃµÄâºòŒ°ÍÁµØÇéÅäºÏ£¬ÅcÈ¥ÄêÏà±È£¬®aÁ¿¢Žó·ù¶ÈÌážß¡£ ¡¡¡¡×÷éÈ«ÇòÖØÒªÓñÃ׳ö¿ÚøµÄ°¢žùÍ¢ºÍ°ÍÎ÷µÄÔö®a¢ÓÐЧÔöŒÓÈ«ÇòÓñÃ×¹©œo ¡¡¡¡2. ÃÀøÓñÃײ¥·NÃæ·e¿ÉÄÜÔöÖÁÁùÊ®ÐÂžß ¡¡¡¡ÃÀøÖÐÎ÷²¿µØ ^ŽºÓñÃײ¥·N¢ÔÚ4 ÔÂÖÐÑ®-5 ÔÂÖÐѮչé_¡£ÓÉÓÚÓñÃ×·NÖ²ÊÕÒæÀíÕÉϱȎ󶹷NÖ²ÊÕÒæÿӢ®žß³ö200ÃÀÔª×óÓÒ£¬ß@¢¹ÄîÞrôÔöŒÓÓñÃײ¥·NÃæ·e¡£îAÓœñÄêÃÀøÓñÃײ¥·NÃæ·e¢þÏÂÁùÊ®ÄêíµÄ×îžßˮƜ¡£ÃÀøÞrI²¿ÔÚÉÏÖÜÅeÐеÄÄê¶ÈÕ¹ÍûÕ¯ÉÏîAÓ2007/08 Äê¶ÈÃÀøÓñÃײ¥·NÃæ·eÔöŒÓµœ8700 ÈfÓ¢®£¬¶øÃÜÌKÀïŽóWµÄʳƷÞrIÕþ²ßÑП¿Ôº(FAPRI)îAÓ2007 ÄêÃÀøÓñÃײ¥·NÃæ·eé8670 ÈfÓ¢®£¬ÃÀøÞröŸÖÂÃË(AFBF)îAÓé8650 ÈfÓ¢®£¬·ÖeÒª±ÈÉÏÄê²¥·NÃæ·eÌážßÁË870 Èf¡¢840 ÈfºÍ820ÈfÓ¢®¡£²»ß^ËœÈËCŽó¶àîAÓœñÄêÃÀøÓñÃײ¥·NÃæ·e±ÈÉÏÄêÌážß1000µœ1400 ÈfÓ¢®¡£ ¡¡¡¡Èç¹û²¥·NÃæ·eÔö·ùHHß_µœÄ¿Ç°îAy ^égµÄµÍ¶Ë£¬Ò²ŸÍÊDZÈ2006ÄêµÄ²¥·NÃæ·eÌážß900 ÈfÓ¢®£¬ÆœŸùήaœÓœüÿӢ®152.5 ÆÑÊœ¶ú(2006 Äêé149.1 ÆÑÊœ¶ú)£¬ÄÇÃŽ2007/08Äê¶ÈµÄÓñÃ×ÆÚÄ©ìŽæºÜ¿ÉÄÜHé6.15 |ÆÑ£¬Ïà®ÓÚìŽæÓÃÁ¿±Èé5%¡£ß@Ò²Ïà®ÓÚvÊ·ÉÏ×îµÍµÄˮƜ(1995/06 Äê¶ÈµÄÓñÃ×ìŽæÓÃÁ¿±ÈÒ²ÊÇ5%£¬®ÄêÓñÃ×ržñÏÂÿÆÑÊœ¶ú554.5ÃÀ·ÖµÄvÊ·×îžßržñ)¡£Èç¹ûήažüµÍ£¬ÄÇÃŽ¢ÆÈʹÓñÃ×Íšß^ržñÉÏqíÕ{¹ÐèÇó£¬ÒòéÐèÇó²»þœµµÍ¡£Èç¹ûήaß_µœžüžßµÄˮƜ£¬±ÈÈçÕf158 ÆÑÊœ¶ú/Ó¢®£¬ÏÂÒ»Äê¶ÈµÄìŽæÓÃÁ¿±ÈÒ²Ö»ÓÐ8.6%£¬ÈÔÈ»ÊÇÈýÊ®ÈýÄêíµÄµÚÈýµÍüc¡£ ¡¡¡¡D10.ÃÀøvÄêÓñÃ×·NÖ²Ãæ·e Îλ£ºÓ¢® ¡¡¡¡ ¡¡¡¡×¢£º2007/2008éUSDAîAyÖµ¡£ ¡¡¡¡3.ÃÀ±P»ùœðp³Öô¶àî^Žç ¡¡¡¡œØÖ¹3 ÔÂ20ÈÕß@ÖÜ£¬»ùœðÔÚcbotÓñÃ×ÉÏp³Ö6093ÊÖ¶àΣ¬Í¬rp³Ö5988 ÊÖ¿ÕΣ¬»ùœðô¶àÎÓÉÉÏÖܵÄ322008 ÊÖpÉÙµœ321903ÊÖ¡£Öžµ»ùœðÔÚÓñÃ×ÆÚغÍÆÚàÉϵÄô¶àÎÓÉÉÏÖܵÄ361044ÊÖpÖÁ±ŸÖܵÄ359890 ÊÖ¡£ ¡¡¡¡D9.CFTC»ùœðÓñÃ׳Ö}ôî^ŽçÅcœüÔºόsœYËãrŠ±È ¡¡¡¡ ¡¡¡¡4. øÈÓñÃ×ÐèÇóÚ Èõ ¡¡¡¡ÓÉÓÚ¹ºóÎÒøÐóÇÝî¿ÕÚÂÊÝ^žß£¬Í¬r¶àµµØ ^ÉúØiŒ°ÈâëuržñÝ^¹Ç°Ã÷ï@œµµÍ£¬¹ºóðBÖ³µÄµÍÃÔ¶ÌÆÚÈÈÔ¢³ÖÀm¡£¹Ç°ÎÒøïÁÏÆóIÓñÃ×ìŽæŠäÒ»°ãé1 ÔÂ×óÓÒ£¬¹ºóÎÒøïÆóÑaì²»Ã÷ï@¡£œñÄêÎÒøÓñÃ×ržñͬ±ÈÔöéL200 Ôª/×óÓÒ£¬ÓñÃ×ržñµÄžßλß\ÐЊïÁÏÓÃÓñÃ×µÄÏûÙMÐèÇóÒÑœ®aÉúÁËÒ»¶šÒÖÖÆ×÷ÓᣎËÍ⣬ÓÉÓÚÄŸÊíºÍÓñÃ×Ïà±ÈŸßÓÐÏàœüµÄÄÜÁ¿£¬¶øržñÝ^ÓñÃ×ÿ±ãÒË200-400 Ôª£¬œß^ÌÀíºóÄŸÊíŠÓñÃ×ÓÐÝ^ºÃµÄÌæŽú×÷Óᣠ¡¡¡¡ÉîŒÓ¹€ÐÐI·œÃ棬ÊÕÙ·eOÐÔ²»žß¡£Žº¹ÒÔÇ°£¬ÉîŒÓ¹€ÆóIŽó¶àÊÕÙµÄÒ»¶šµÁ¿µÄÓñÃ×£¬ìŽæÝ^é³äÔ££¬Ä¿Ç°²¢²»Œ±ÓÚÊÕÙ¡£ÇÒÓÉÓڮǰÓñÃ×ržñžßÆó£¬ÆóIÉú®a³É±ŸŸÓžßëyÏ£¬Ó¯ÀûŽó·ù¿sË®£¬À^ÀmŽóÁ¿ÊÕÙÌážßìŽæÒ²Êܵœ}ì¡¢öµØÏÞÖÆ£¬²ÉÙ·eOÐÔ²»žß£¬¶àµÒÔÏû»¯¬FÓÐìŽæéÖ÷¡£ëSÖøÌìâÞDů£¬ÞrÃñºÍœäNÉÌÒªŒ±ÓÚÊÛ£¬¶øеÄÐèÇó]Óгö¬F£¬îAÓÔÚ¶ÌrÆÚÈÓñÃ×ÊÐöëyÓÐÃ÷ï@ÆðÉ«¡£ ¡¡¡¡5. ±ÈrЧªŽÌŒ€øÈÓñÃײ¥·NÃæ·eÔöéL ¡¡¡¡œñÄêÓñÃ×®aÁ¿îAÓ¢þÔöŒÓ¡£þøŒÒŒZÓÍÐÅÏ¢ÖÐÐÄ3 Ô·ݵÄîAÓ£¬2006 ÄêÎÒøÓñÃ׵IJ¥·NÃæ·eé2712 Èf¹«í£¬Ý^2005 ÄêÔöéL 76Èf¹«í£¬Ôö·ùé2.89%£¬ÓñÃ×®aÁ¿îAÓé14400Èf£¬Ý^2005 ÄêµÄ13937 ÈfÔöéL463 Èf£¬Ôö·ùé3.32%¡£Í¬rîAÓ£¬2007ÄêÖÐøÓñÃײ¥·NÃæ·eé2740 Èf¹«í£¬Ý^ÉÏÄêµÄ2712 Èf¹«íÔöŒÓ28 Èf¹«í£¬Ôö·ù1.03%£¬Ö÷ÒªÔÒòÊÇÓñÃ×·NֲЧÒæžßÓڎ󶹣¬Ê¹Ò»²¿·ÖŽó¶¹²¥·NÃæ·eÞDÒƵœÓñÃ×ÖС£ÔÚÌìâ îr»ù±ŸÕý³£µÄÇérÏ£¬îAÓ2007 ÄêÖÐøÓñÃ׵ĮaÁ¿é14600 Èf£¬Ý^ÉÏÄê14400 ÈfÔöéL200 Èf£¬Ôö·ù1.39%¡£ÓñÃ×®aÁ¿µÄÌážß£¬¢þÔöÊÐöµÄ¹©œoÄÜÁŠ¡£ ¡¡¡¡ÒýÆðÉÏÊöÃæ·eÔöpµÄÖ÷ÒªÒòËØÊÇ£¬ÓñÃ×·NֲЧÒæžßÓڎ󶹣¬ŽÙʹһ²¿·ÖŽó¶¹²¥·NÃæ·ežÄ·NÓñÃס£È¥Äê10 Ô·ÝÒÔí£¬ÖÐøÓñÃ×ržñŽóq£¬·NÖ²ÓñÃ×µÄÞrÃñÔÚÝ^žßrλÊÛÁËÓñÃ×£¬LµœÁ˱©ÀûµÄÌðî^¡£¶øÈ¥Ä꣬Žó¶¹µÄÐÐÇéµÍÃÔ¡£þŽÖ²œœyÓ£¬2006 Ä꣬·NÓñÃ×µÄÊÕÒæÊÇ·NŽó¶¹ÊÕÒæµÄɱ¶¡£ß@·NÊÕÒæ²îŒ€°lÁËÞrÃñœñÄê·NÖ²ÓñÃ×µÄáÇé¡£ ¡¡¡¡þøŒÒœyÓŸÖºÚýœÕ{²é¿ê ŠºÚýœÊ¡25ÊС¢¿h£¬750ôŒZʳ·NÖ²ÞrôßMÐÐ4·NÖ÷ÒªŒZʳ×÷ÎïÉú®a³É±ŸÐ§ÒæÕ{²é£¬2006ÄêºÚýœÊ¡ÞrôË®µŸ¡¢Ð¡û¡¢ÓñÃס¢Žó¶¹4Žó×÷ÎïÆœŸùÉú®a³É±ŸÐ§Òæ³ÊÉÉýÉœµ¡£ ¡¡¡¡ÆäÖУ¬ÓñÃ×®ŸùÉú®a³É±Ÿé235.46Ôª£¬±ÈÉÏÄêÔöŒÓ51.06Ôª£¬ÔöéL27.7%¡£ÔöéLÔÒòÊÇÎïÙ|ÙMÓúÍÈ˹€ÙMÓñÈÉÏÄêÔöŒÓ¡£ÓñÃ×®Ö÷®aÖµ435.91Ôª£¬±ÈÉÏÄêÔöŒÓ76.46Ôª£¬ÔöéL21.3%¡£ÓñÃ×®Àûé218.65Ôª£¬±ÈÉÏÄêÔöŒÓ24.49Ôª£¬ÔöéL12.6%¡£ ¡¡¡¡Žó¶¹ÆœŸùÿ®Éú®a³É±Ÿ145.29Ôª£¬±ÈÉÏÄêÔöŒÓ13.09Ôª£¬ÔöéL9.9%¡£ÔöéLÔÒòÊÇÓù€Ý^ÉÏÄêÓÐËùÔöŒÓ¡£Žó¶¹®È˹€ÙMÓÃé34.18Ôª£¬±ÈÉÏÄêÔöŒÓ12.96Ôª£¬ÔöéL61.1%¡£Žó¶¹®Ö÷®aÖµ262.46Ôª£¬±ÈÉÏÄêpÉÙ46.22Ôª£¬ÏÂœµ15%£»Žó¶¹®Àûé125.31Ôª£¬±ÈÉÏÄêpÉÙ61.76Ôª£¬ÏÂœµ33%¡£ ¡¡¡¡6.®ÔÂÓñÃ׳ö¿ÚÁ¿ÏÂœµ ÖÐøÀ^ÀmßMÀ³ößM³ö¿ÚÕþ²ß ¡¡¡¡º£êP¿ÊðœüÈÕ¹«²Œ2007 Äê2 ÔÂÖÐøÓñÃ׳ö¿ÚÁ¿é77Èf£¬±ÈÉÏÔ³ö¿ÚÁ¿94ÈfÏÂœµ18%£¬œñÄê1-2 Ô·ݳö¿ÚÓñÃ×171 Èf£¬Í¬±ÈÔöéL20.4%¡£2 ÔÂÖÐøßM¿ÚÓñÃ×2243£¬žßÓÚÉÏÔµÄ611£¬Í¬±ÈÌážß28±¶£¬1-2 Ô·ÝßM¿ÚÓñÃ×2854 £¬Í¬±ÈÌážß13.7%¡£éM×ãøÈÈÕÒæÔöéLµÄÐèÇó£¬øŒÒ×ÔÈ¥Äêé_ÊŒŠÓñÃ׳ö¿Úé_ÊŒ²ÉÈ¡ßMÀ³öµÄÕ{¿ØŽëÊ©¡£ ¡¡¡¡D11.ÖÐøÓñÃ׿®aÁ¿Åc³ö¿ÚÁ¿Š±È Îλ: ¡¡¡¡

¡Ÿ°l±íÔuÕ¡¿

²»Ö§³ÖFlash

|

²»Ö§³ÖFlash

²»Ö§³ÖFlash

|

||||||||||||||||||||||||||||