|

≤ª÷ß≥÷Flash

|

|

|

∆⁄„~Ér∏Òå¢þM“ª≤Ω∑¥èó éϥʥÚâ∫‰XÉr¿^¿mœ¬µ¯http://www.sina.com.cn 2007ƒÍ03‘¬14»’ 00:55 Ωõ“◊∆⁄ÿõ

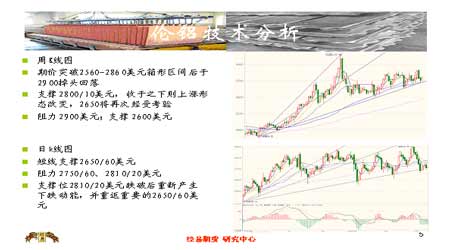

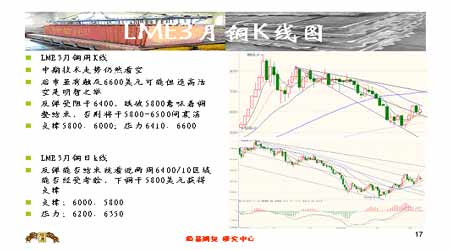

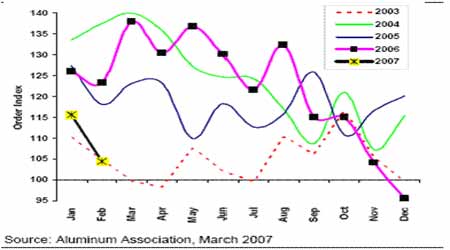

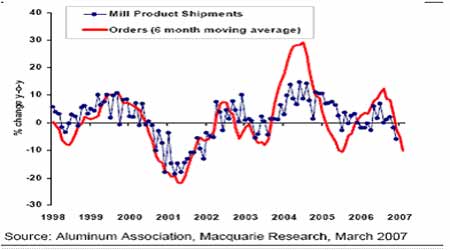

°°°°“ª°¢3‘¬5»’°´3‘¬9»’ –àˆæC ˆ °°°°ÜŒŒª£∫√¿‘™£Øáç °°°°∆∑∑N°°°°°°3‘¬2»’ ’±P°°°°3‘¬9»’ ’±P°°°° ’±P÷Ðùq∑˘°°°°◊Ó¥Û÷Ðùq∑˘ °°°°„~°°°°°°°°5995°°°°°°°°°°°°6115°°°°°°°°°°2.00%°°°°°°°°5.4%°°°°°° °°°°‰X°°°°°°°°2740°°°°°°°°°°°°2706°°°°°°°°°°-1.24%°°°°°°-2.77%°° °°°°„U°°°°°°°°1920°°°°°°°°°°°°1780°°°°°°°°°°-7.29%°°°°°°°° °°°°‰\°°°°°°°°3300°°°°°°°°°°°°3260°°°°°°°°°°-1.21%°°°°°°°° °°°°Âa°°°°°°°°13200°°°°°°°°°°°°13600°°°°°°°°°°3.03%°°°°°°°° °°°°Êá°°°°°°°°40750°°°°°°°°°°°°42550°°°°°°°°°°4.41%°°°°°°°° °°°°ú˚„~705°°57330°°°°°°°°°°°°57290°°°°°°°°°°3.67%°°°°°°°°7.37% °°°°ú˚‰X705°°19770°°°°°°°°°°°°19580°°°°°°°°°°-0.7%°°°°°°°°2.41% °°°°LMEª˘±æΩ埱æ÷Ð≥˝¡À‰XΩ‘ùq£¨ÊáÀ¢–¬43000√¿‘™£Øá絃–¬∏þ¸c£¨÷ÐÀƒ ’±P42800√¿‘™£Øá磪ÂaÉr‘Ÿ¥Œ…œõ_öv ∑∏þÉr14000√¿‘™£¨÷ÐÀƒ ’±P13750√¿‘™£Øáç°£Êá°¢Âaµƒ…œùq÷˜“™‘¥◊‘∆‰éÏ¥ÊÀÆ∆ΩòOµÕ£¨–Ë«ÛÕ˙ ¢°£‰\°¢„~°¢‰XÑt◊þÑðœýå¶∆´Ðõ°£÷ÐÀƒ£¨»˝ÇÄ‘¬∆⁄‰X ’µÕ÷¡2,737√¿‘™£¨÷е¯∑˘58√¿‘™£ªLME»˝‘¬∆⁄„~6370£Ø6400√¿‘™Ö^”Ú‘Ÿ¥Œ Ð◊Ë£¨÷ÐÀƒ ’±PÉr∏Ò6240√¿‘™£Øá磨…œ÷ÐÀƒàÛ6065√¿‘™£Øáç°£ °°°°…œ∫£„~‰XÉr∏Ò Ðá¯ÎH –àˆ”∞Ìë¿^¿mœ¬µ¯°£ú˚„~705∫œºs◊Ó∏þÉr58280‘™£Øá磨◊ÓµÕ54970‘™£Øá磨÷Ќ ’±P57290‘™£Øá磨µ¯∑˘40‘™£Øá磪ú˚‰X705∫œºs◊Ó∏þÉr19800‘™£Øá磨÷Ќ ’±P19580‘™£Øá磨÷е¯∑˘190‘™°£ °°°°2‘¬27»’£¨÷–á¯π… –±©µ¯Ω¸9%£¨ûÈ10ƒÍÅÌ◊Ó¥ÛÜŒ»’µ¯∑˘£¨»´«ÚΩ»⁄ –àˆ“≤ÎS÷ÆÑ°¡“≤®Ñ”°£∆‰÷˜“™‘≠“Ú÷Æ“ªæÕ «»’‘™œ¢≤ÓÃ◊¿˚°£ÎS÷¯»’àAœ¢≤ÓÃ◊¿˚≥÷Ç}µƒùuùu·å∑≈∂¯∏Ê“ª∂Œ¬‰£¨îµÓ~æÞ¥Û»’àAÈL∆⁄Ã◊¿˚Ó^¥Á“—Ωõ¥Û∑˘úp…Ÿ£¨∂¯«“Õ∂ŸY’þ‘⁄∆‰À˚œýÍP –àˆµƒíÅ €“≤ùuùu⁄Öæ裨„~∑Ω√Ê“≤ «»Á¥À£¨â∫¡¶È_ º√˜Ô@”–À˘úpðp£¨∂¯«“£¨”–Ωª“◊…Ã±Ì æ£¨◊Ó¥ÛµƒŸIº“--÷–ᯑ⁄þ^»•“ª÷Ð≤¢õ]”–Îxàˆ£¨“≤Ωo¥À«∞ø÷ª≈µƒ –àˆéßÅÌ“ª–©–≈–ƒ°£ °°°°SHFE„~éÏ¥ÊþB¿mÉ…÷Бˆº”£¨±æ÷ÐéÏ¥ÊøÇ¡ø46913á磨‘ˆº”6027á磨◊¢É‘Ç}ÜŒ‘ˆº”2623áç°£ °°°°…œ∫£éϥʑˆº”£¨ë™‘ì≈cΩÒƒÍ1°¢2‘¬∑ðþMø⁄¥Û∑˘‘ˆº”º∞¥∫πùÈLºŸ”–ÍP£¨þMø⁄„~“Ú¥À±ª∂—∑≈‘⁄Ç}éÏ÷Æ÷–£¨ÎS÷¯þM»Î3‘¬∑𵃜˚ŸMÕ˙ºæ£¨¨Fÿõ –àˆµƒ«Âµ≠ÝÓõrï˛÷≤Ω”–“ª–©∏ƒ◊É£¨ –àˆå¶–Ë«Û“≤È_ º‘Ÿ¥Œ”––©∆⁄¥˝£¨“Ú¥Àá¯É»µƒπ©–Ëæ÷√Êë™ï˛ï˛÷ùu”–À˘◊ɪذ£ °°°°ú˚„~÷˜¡¶0705∫œºsþB¿mÉ…÷Б⁄58000‘™∏ΩΩ¸’ 飨≥÷Ç}¡ø51080 ÷£¨…œ÷ÐûÈ41796 ÷°£ú˚„~øÇ≥÷Ç}¡ø”÷ªÿµΩ¡À10»f ÷…œ∑Ω£¨þ_µΩ¡À10.39»f ÷£¨‘ì≥÷Ç}¡ø“≤ «2005ƒÍ∆⁄„~¥Ûùq≥ı∆⁄µƒÀÆ∆Ω°£≈c¥ÀÕ¨ïr£¨Ωª“◊¡ø≥÷¿m∑≈¥Û°£µ´éϥʑˆº” πÉr∏Ò…œùq∆DÎy°£ °°°°3‘¬8»’LME„~éÏ¥ÊøÇ¡øûÈ203675á磨Œ¢‘ˆ25áç°£÷Æ«∞LME„~éϥʓ—ΩõþB¿m»˝ÃÏœ¬Ωµ≥¨þ^»fáç°£÷µµ√◊¢“‚µƒ «öW÷ÞµÿÖ^Ç}éÏþM»Î∂˛‘¬“‘∫Û£¨¡˜≥ˆº”ÀŸ£¨þ@≈cöW÷Þµƒπ§òI÷∏òÀîµì˛œýŒ«∫œ£¨“‚Œ∂÷¯öW÷ÞµÿÖ^µƒΩ埖˫ے˝‘⁄èäÑ≈‘ˆÈL£ª‰XéÏ¥ÊûÈ800900á磨úp2000áç°£„~¨Fÿõ£Ø3‘¬ŸNÀÆ10£Ø15√¿‘™£ª‰X¨Fÿõ£Ø3‘¬…˝ÀÆ2£Ø6√¿‘™°£éϥʵƒ∑Ä∂®º∞úp…ŸûÈ„~Ér÷π©∑eòO–≈Ãñ£¨∂¯‰XÉrªÿµΩœ‰Ûw≤®Ñ”°£ °°°°ƒø«∞„~Érå¢þM“ª≤Ω∑¥èó£¨6180£Ø6200√¿‘™Ö^”Úµƒ◊Ë¡¶Œªø…ƒÐ”⁄±æ÷ÐÕ®þ^°£Õª∆∆¥ÀŒªå¢÷ÿ∑µ÷ÿ“™µƒ6390£Ø6410√¿‘™Ö^”Ú£¨‘⁄¥ÀíÅâ∫ð^÷ÿ°£Ω¸∆⁄œ¬µ¯“—‘⁄5800√¿‘™Ö^”Ú´@µ√÷ß쌣¨∫Û –»Ùµ¯∆∆¥ÀŒªå¢÷ÿ–¬µ¯÷¡5500√¿‘™°£ °°°°Ωª“◊≤þ¬‘£∫”^Õ˚£¨¡Ù“‚éÏ¥Ê◊ɪثÈõrº∞‘≠”Õ◊þÑð°£ °°°°±æ÷ЉXéÏ¥Êâ∫¡¶Œ¥“äæèΩ‚£¨SHFEéÏ¥Ê99377á磨‘ˆº”6450á磪LME‰XéÏ¥ÊøÇ¡ø≥¨þ^80»fá磨÷˜“™ Ð –àˆœ˚ªØ–¬‘ˆÿõ‘¥≤ª¿˚µƒ”∞Ìë°£Æî«∞∂ýQ“◊…Ãæ˘≥÷”–ð^∂ýµƒéϥʣ¨¿^¿mŸèÿõµƒ“‚‘∏≤ªè䣨∂¯œ¬”Œ‰XèS“≤»‘‘⁄µ»¥˝∏¸∫√µƒÉrŒª≥ˆ¨F£¨”»∆‰ «‘⁄‰XÉr◊þÐõµƒ«Èõrœ¬£¨—aéÏ≤¢≤ª∑eòO°£Ωÿ÷¡÷Ќ…œ∫£‰X¨Fÿõ≥…ΩªÖ^ÈgÃé”⁄19460-19500‘™£ØáçÀÆ∆Ω°£ú˚‰Xµƒ∆⁄œÞΩYòã“Ú∂¯∞l…˙¡ÀæÞ¥Ûµƒ◊ɪأ¨”…πù«∞µƒ…˝ÀÆ◊ÉûÈŸNÀÆ°£ °°°°…œ∫£‰Xéϥʑˆº”ð^…Ÿ£¨þ@≈c»•ƒÍÕ¨∆⁄≥ˆ¨F¡À√˜Ô@µƒ∑¥≤Ó£¨þ@ø…ƒÐ≈cá¯É»‰Xº”π§ÆaƒÐµƒ¥Û∑˘‘ˆº””–ð^¥ÛÍPœµ£¨πP’þ“≤’JûȺ”π§ÆaƒÐµƒ¥Û∑˘‘ˆº”嶥ú§œ˚ŸM”–“ª∂®µƒ◊˜”√£¨µ´Õ¨ïr“≤’JûÈþ@∑N◊˜”√ð^–°£¨’˝»Á…œ÷ÐÀ˘ ˆ£¨π©ë™‘ˆº”µƒâ∫¡¶Õ¨ò”¥Ê‘⁄°£±æ÷ШFÿõÉr∏Ò≥ˆ¨F¡Àπù∫Ûµƒ ◊¥Œ∑¥è󣨵´ «πP’þ“‘ûÈþ@“ª∑Ω√Ê «å¶«∞∆⁄¥Û∑˘–°µ¯µƒ–Þ’˝£¨Õ¨ïr“≤”–ŸQ“◊…Ãœß €µƒ◊˜”√£¨∂¯èƒΩYπ˚ø¥£¨þ@∑N∑¥è󵃡¶∂»ð^ðp£¨Õ¨ïrïrÈg“≤∫Ð∂𣠰°°°÷µµ√ÍP◊¢µƒ «Çê∂ÿ¨Fÿõ‰X£Ø»˝‘¬∆⁄‰XµƒÉr≤Ó“—Ωõ”……˝ÀÆÞDûÈŸNÀÆ°£–¬ƒÍ“‘ÅÌ£¨Çê‰X¨Fÿõ…˝ÀÆîµ÷ÐæS≥÷‘⁄100√¿‘™“‘…œ£¨∂¯ƒø«∞“—ΩõûȨFÿõŸNÀÆ°£∏þ…˝ÀÆŒ¸“˝¡À¥Û¡øéϥʑˆº”£¨èƒ∂¯∏ƒ◊ɵƒÉr≤ÓΩYòã°£ °°°°¡ÌÕ‚£¨Œ“ÇÉø¥µΩ£¨»˝‘¬∑ðÇê‰X”–¥Û¡øµƒø¥ùq∆⁄ôýµƒ«√∂®ÉrŒª£¨µ´Ωõþ^…œ÷Ð≥ıCTAª˘ΩíÅø’÷Æ∫ÛÉr∏Ò °°°°“—ΩõþhÎx––ôýÉr∏Ò°£Àƒ‘¬∑𻑻ª”–≥¨þ^5000 ÷µƒø¥ùq∆⁄ôý£¨¡˘‘¬∑ð‘⁄3000∫Õ3250÷ÆÈg”–≤ª…Ÿ”⁄28000 ÷µƒø¥ùq∆⁄ôý°£ƒø«∞£¨ –àˆ”⁄2660√¿‘™∆Û∑Ä£¨°°µ´¨Fÿõ嶻˝ÇÄ‘¬∆⁄µƒ…˝ÀÆÖs√˜Ô@ªÿ¬‰°£ °°°°ºº–g…œ£¨LME‰XÉr÷ÿ∑µåí∑˘’ éÖ^ÈgÉ»°£…œôn◊Ë¡¶Œª2810£Ø20°¢2900£Ø20√¿‘™ø…ƒÐ‘Ÿ∂»“÷÷∆…œùqÑðÓ^°£ °°°°»ÙƒÐÕª∆∆2950£¨∫Û∆⁄ƒøòÀ3300√¿‘™°£Ω¸∆⁄÷ß쌌ª‘⁄2650£Ø60√¿‘™£¨µ¯∆∆¥ÀŒªå¢÷ÿ–¬Æa…˙œ¬µ¯Ñ”ƒÐ£¨≤¢÷ÿ∑µ÷ÿ“™µƒ2550£Ø60√¿‘™°£∂ÃæÄ’{’˚¿^¿m°£ °°°°Ωª“◊≤þ¬‘£∫2700÷Æœ¬ø…“‘ŸIþM£¨÷πìp2650√¿‘™£ªø’ÜŒ≥÷”–£¨÷π”Ø2760√¿‘™ °°°°‰\ –àˆ∑÷Œˆ °°°°æ”∏þ≤ªœ¬µƒ‰\Ér“‘º∞‰\æ´µVπ©ë™µƒ‘ˆ∂ý’˝‘⁄¥Ÿ π÷–᯺”øÏæ´üí‰\‘ˆÆaµƒÀŸ∂»£¨ –àˆ∑÷Œˆ»À ø’JûÈ£¨2007ƒÍ÷–ᯉ\æ´µVÆa¡ø墑ˆº”40»fá磨2006ƒÍûÈ212»fáç(ΩåŸáç)°£ °°°°±æ÷ÐLME‰\ –àˆÎm»ªÇê∂ÿΩª“◊À˘éϥʿ^¿mœ¬Ωµ£¨µ´¨Fÿõ…˝ÀÆœ˚ ߣ¨»°∂¯¥˙÷Ƶƒ «ŸNÀÆ£¨’f√˜¨FÿõåçŒÔ –àˆπ©ë™≥‰◊„£¨”»∆‰ «…œ∫£‰\éϥʑˆº”£¨…œ∫£‰\Ér∏Ò≤ªîýœ¬ª¨£¨å¶Çê∂ÿ –àˆòã≥…“ª∂®â∫¡¶°£±æ÷ÐLME‰\Ér∏Ò¿^¿m∏˙ÎS„~Ér–°∑˘ªÿ…˝£¨µ´ Ð◊Ë”⁄3400°£ °°°°∂˛°¢ºº–g∑÷Œˆ °°°° °°°° °°°°»˝°¢ôCòã”^¸c °°°°∞ÕøÀ»R(Barclays) °°°°÷ÐÀƒª˘±æΩåŸ –àˆµƒÉr∏Ò◊þÑð¿^¿mèäÑ≈£¨¥Û≤ø∑÷ª˘±æΩåŸ ’∏þ£¨≥˝¡À„U÷ÆÕ‚°£±MπÐæS≥÷à‘Õ¶£¨µ´÷Ќ‘Á±PΩª“◊÷–ª˘±æΩåŸÉr∏Ò–°∑˘◊þµÕ°£‘⁄Ω¸∆⁄π…∆± –àˆÑ” é∫Õå¶∫Í”^Ωõù˙ì˙ënµƒ≠hæ≥÷–£¨≈c –’þ√Ы–ÍP◊¢√¿á¯2‘¬∑«ÞræÕòIîµì˛£¨Œ“ÇÉÓA”㑈º”11.5»f»À£¨1‘¬‘ˆº”11.1»f»À°£Œ“ÇÉ’JûÈ∂¨ºæÃÏö‚µƒ≥÷¿m∆∆âƒå¢¿^¿m πΩ҃ͫ∞é◊ÇÄ‘¬µƒîµì˛∆£Ðõ£¨‘ˆ∑˘µÕ”⁄3‘¬∫Õ6‘¬µƒ∆Ωæ˘ÀÆ∆Ω17.1»f»À∫Õ16.8»f»À°£LMEéϥʵƒ◊ɪؑŸ∂»¿˚∫√£¨≥˝¡ÀÊá÷ÆÕ‚£¨À˘”–ª˘±æΩ埵ƒéÏ¥Êúp…Ÿ°£ °°°°÷ÐÀƒ„~ÉrÓIùqª˘±æΩåŸ –àˆ£¨…œùq÷¡6320√¿‘™µƒ»’É»∏þ¸c£¨¥À∫Û ’∏þ2.2%÷¡6275√¿‘™°£÷Ќ‘Á±P„~Ér‘⁄6180√¿‘™∏ΩΩ¸ΩªÕ∂£¨∂¯„~µƒ¨Fÿõ£Ø3ÇÄ‘¬Ér≤Ó◊‘»•ƒÍ10‘¬µ◊“‘ÅÌ ◊¥Œ–°∑˘…˝ÀÆ°£÷ß쌓ÚÀÿþÄ”–LME„~éÏ¥Êúp…Ÿ1100á磨ÅÌ◊‘∞ÀÇÄÇ}éÏ£¨Ω¸∆⁄∏˜ÇĵÿÖ^Ç}éÏéÏ¥Êúp…Ÿµƒ⁄ÖÑð≥÷¿m£¨∂¯◊¢‰NÇ}ÜŒ‘Ÿ∂»…œ…˝°£Õ¨ïr…œ∫£∆⁄ÿõΩª“◊À˘µƒ„~éϥʅœ÷Бˆº”6000áç÷¡4.69»fáç°£ °°°°÷ÐÀƒ‰XÉr–°∑˘ ’∏þ÷¡2745√¿‘™£¨÷Ќ‘Á±P◊þµÕ15√¿‘™◊Û”“°£≈cLME‰XéÏ¥ÊèƒΩ҃̓Í≥ıÈ_ º¥Û∑˘‘ˆº”µƒ⁄ÖÑðœý∑¥£¨éÏ¥ÊþB¿mµ⁄ŒÂÃÏœ¬Ωµ(÷ÐŒÂúp…Ÿ900áç)£¨∂¯¨Fÿõ£Ø3ÇÄ‘¬…˝ÀÆ ’’≠÷¡3√¿‘™£Øá磨2‘¬≥ı‘⁄Ω¸∆⁄∏þ¸c118√¿‘™£Øáç°£¡ÌÕ‚£¨…œ∫£∆⁄ÿõΩª“◊À˘µƒ‰Xéϥʑ⁄«∞“ª÷Ð¥Û∑˘‘ˆº”5.65»fáç(≈c¥∫πùþ^∫ÛéϥʥÛ∑˘‘ˆº”µƒöv ∑«Èõrœý∑˚)÷Æ∫Û£¨…œ÷Бˆº”6500áç÷¡9.94»fáç°£ °°°°÷ÐÀƒÊáÉrþM“ª≤Ω∑¥èó£¨≤¢‘ŸÑì43200√¿‘™µƒöv ∑–¬∏þ£¨¥À∫Û ’∏þ2%÷¡42850√¿‘™°£÷Ќ‘Á±PÊáÉr≈c∆‰À˚ª˘±æΩ埓ª∆–°∑˘◊þµÕ÷¡42250√¿‘™£¨∂¯°°¨Fÿõ£Ø3ÇÄ‘¬…˝ÀÆ¿^¿mà‘Õ¶‘⁄2500√¿‘™∏ΩΩ¸°£±MπБˆº”444á磨µ´øÇ”ã3900á絃LMEÊáéϥʿ^¿mæS≥÷‘⁄öv ∑µÕŒª∏ΩΩ¸£¨∆‰÷–÷ª”–2600áçÇ}ÜŒéϥʰ£ °°°°÷ÐÀƒ„Uú˛∫Û”⁄’˚ÇÄ –àˆ£¨œ¬µ¯0.5%£¨ ’”⁄1840√¿‘™°£÷Ќ‘Á±P„UÉr◊þÐõ÷¡1800√¿‘™ÍPø⁄∏ΩΩ¸£¨∂¯LME„UéÏ¥Êúp…Ÿ225áç°£÷ÐÀƒ‰\Ér–°∑˘◊þ∏þ£¨é◊∫ı ’”⁄»’É»∏þ¸c3371√¿‘™°£÷Ќ‘Á±P‰\Ér◊þµÕ50√¿‘™◊Û”“°£≤ªþ^¿˚∫√µƒ «LME‰\éÏ¥Êúp…Ÿ675á磨∂¯◊¢‰NÇ}ÜŒèäÑ≈…œ…˝÷¡1.01»fá磨Ô@ æΩ¸∆⁄éÏ¥Êå¢þM“ª≤Ωúp…Ÿ°£ °°°°Marex °°°°„~£∫Îm»ª’˚Ûwºº–g∑÷Œˆ»‘»ª√˜Ô@ø¥ø’£¨ÓA”ã„~Ér墑⁄Œ¥ÅÌé◊÷Ð◊þµÕ£¨µ´∂Ã∆⁄⁄ÖÑð…œ…˝£¨þ^»•“ªÇÄ‘¬Å̵ƒ’{’˚ÎA∂ŒÀ∆∫ıõ]”–ÕÍ≥…°£ÓA”ãΩ¸∆⁄œ¬µ¯å¢‘⁄6120£Ø40√¿‘™µƒ÷ß쌌ª´@µ√æèΩ‚£¨≥˝∑«µ¯∆∆¥ÀŒª£¨∑ÒÑt◊Ë¡¶Œª6240£Ø60√¿‘™£¨»ª∫Û «6370£Ø90√¿‘™ÓA”ãå¢÷ÿ–¬ еΩúy‘á°£Õª∆∆¥ÀŒªå¢‘⁄íÅâ∫÷ÿ¨F÷Æ«∞¿^¿m…œùq÷¡6600√¿‘™£¨…ı÷¡6800√¿‘™Ö^”Ú°£µ¯∆∆6120√¿‘™±Ì√˜å¢‘Ÿ∂»◊þœÚ5800√¿‘™°£Ωª“◊≤þ¬‘£∫6200∫Õ6160Ω®¡¢µƒ∂ÃæÄ∂ýÓ^≥÷”–£¨6120œ¬∑Ω÷πìp£¨ƒøòÀ6600°£ °°°°‰X£∫÷–∂Ã∆⁄⁄ÖÑðΩYòã±£≥÷∆Ω∑Ä£¨Ω¸∆⁄œ¬µ¯þM“ª≤Ωòã≥…þ^»•8ÇÄ‘¬Å̵ƒåí∑˘’ é–ŒëB°£≥ı≤Ωµƒ÷∏òÀÔ@ 本µ¯å¢“™ΩY ¯£¨ÍPÊIµƒΩ¸∆⁄◊Ë¡¶Œª2800£Ø20√¿‘™ø…ƒÐ÷ÿ–¬ еΩúy‘ᣨ»Áπ˚Õª∆∆¥ÀŒª£¨ƒ«ø…ƒÐ÷ÿ–¬úy‘á÷ÿ“™µƒ2900£Ø20√¿‘™Ö^”Ú°£œ¬µ¯ø…ƒÐ‘⁄2660£Ø70√¿‘™∏ΩΩ¸´@µ√÷ß쌣¨÷ª”–µ¯∆∆¥ÀŒª≤≈ø…ƒÐ π‰XÉr≥– Ð∏¸á¿÷ÿµƒœ¬––â∫¡¶°£Ωª“◊≤þ¬‘£∫2720∫Õ2700Ω®¡¢µƒ∂ýÓ^≥÷”–£¨ƒøòÀ2900£¨÷πìp2655°£ °°°°‰\£∫Îm»ª÷–ÈL∆⁄ºº–g◊þÑ𻑻ª√˜Ô@ø¥ø’£¨Œ¥ÅÌé◊÷Ðø…ø¥µÕ“ªæÄ£¨µ´3150£Ø70√¿‘™µƒ¡º∫√÷ß쌣¨»ª∫Û «2990£Ø3010√¿‘™ø…ƒÐæèΩ‚œ¬µ¯£¨ –àˆø…ƒÐΩõöv’ 鵃÷ÿ–¬±P’˚ïr∆⁄°£Ω¸∆⁄◊Ë¡¶Œª‘⁄3400£Ø20√¿‘™£¨»Áπ˚Õª∆∆¥ÀŒª£¨ƒ«å¢‘⁄íÅâ∫÷ÿ¨F÷Æ«∞¿^¿m…œùq÷¡3570£Ø90√¿‘™£¨…ı÷¡3660£Ø80√¿‘™Ö^”Ú°£µ¯∆∆2990£Ø3010√¿‘™å¢÷ÿ–¬Æa…˙œ¬µ¯Ñ”ƒÐ£¨≤¢úy‘á2800√¿‘™Ö^”Ú°£Ωª“◊≤þ¬‘£∫ÍP◊¢’{’˚∑¥èó£¨å§ôC÷ÿΩ®ø’Ó^°£ °°°°„U£∫Îm»ª’˚Ûwºº–g∑÷Œˆ¿^¿m±Ì√˜÷˜“™µƒ≈£ –÷Ð∆⁄Ω”Ω¸ÕÍ≥…£¨µ´»‘»ªõ]”–Ìî≤ø–≈Ãñ£¨Ω¸∆⁄µƒ∆£Ðõ÷ª±ª“ïûÈ’{’˚°£¡º∫√µƒ÷ß쌌ª‘⁄1760£Ø80√¿‘™£¨÷ª”–µ¯∆∆¥ÀŒª≤≈ƒÐ“˝∞l∏¸…Ó∑˘∂»µƒœ¬µ¯£¨»ª∫Ûø…ƒÐúy‘á1670£Ø90√¿‘™Ö^”Ú°£ÍPÊIµƒ◊Ë¡¶ŒªæS≥÷‘⁄1940£Ø60√¿‘™£¨ ’…œ¥ÀŒªå¢¿^¿m…œùq÷¡Œ“ÇɵƒÈL∆⁄ƒøòÀ2000£Ø20√¿‘™Ö^”Ú°£Ωª“◊≤þ¬‘£∫”^Õ˚£¨µ»¥˝≈£ –ΩY ¯◊Ó∫ÛÎA∂Œ°£ °°°°Êá£∫’˚Ûw…œ…˝⁄ÖÑ𻑻ª∑«≥£ªÓÐS£¨Îm»ªòO∂ÀÑ°¡“µƒ –àˆ≤®Ñ”±Ì√˜…œ…˝÷Ð∆⁄“—ΩõþM»Î∫Û∆⁄£¨µ´þÄõ]”–Ìî≤ø–≈Ãñ°£ÓA”ãΩ”œ¬ÅÌå¢úy‘á43200£Ø43300√¿‘™Ö^”Ú£¨»Áπ˚Õª∆∆¥ÀŒª£¨ƒ«å¢‘⁄íÅâ∫÷ÿ¨F÷Æ«∞¿^¿m…œùq÷¡44200√¿‘™£¨…ı÷¡45000√¿‘™Ö^”Ú°£Ω¸∆⁄ªÿ¬‰å¢‘Ÿ∂»‘⁄40000£Ø40100√¿‘™´@µ√÷ß쌣¨»ª∫Û «38700£Ø38800√¿‘™£¨÷ª”–µ¯∆∆¥ÀŒª≤≈ø…ƒÐìp⃒˚Ûw…œùqÑðÓ^°£Ωª“◊≤þ¬‘£∫”^Õ˚£¨µ»¥˝≈£ –ΩY ¯Ñ°¡“≤®Ñ”µƒ◊Ó∫ÛÎA∂Œ°£ °°°°Âa£∫’˚Ûw≈£ –⁄ÖÑ𻑻ª±£≥÷ÕÍ∫√£¨Îm»ª÷˜“™µƒ…œ…˝÷Ð∆⁄þM»Î∫Û∆⁄£¨µ´Ω¸∆⁄œ¬µ¯»‘»ª÷ª «’{’˚°£ÓA”ã◊Ë¡¶Œª13900£Ø14000√¿‘™£¨…ı÷¡14300£Ø14400√¿‘™å¢‘⁄Œ¥ÅÌé◊ÃÏ÷ÿ–¬ еΩúy‘ᣨ»Áπ˚Õª∆∆¥ÀŒª£¨ƒ«å¢‘⁄þM“ª≤Ωµƒ◊Ë¡¶≥ˆ¨F÷Æ«∞¿^¿m…œùq÷¡15000√¿‘™Ö^”Ú°£ÍPÊIµƒΩ¸∆⁄÷ß쌌ª12900£Ø13000√¿‘™Ö^”Úå¢æèΩ‚Ω¸∆⁄œ¬µ¯£¨µ¯∆∆¥ÀŒªå¢“˝∞l∏¸¥Û∑˘∂»µƒœ¬µ¯°£Ωª“◊≤þ¬‘£∫∂ýÓ^´@¿˚¡ÀΩY£¨ªÿ’{ïr÷ÿΩ®∂ýÓ^°£ °°°°Triland °°°°„~--‘⁄ÅÜ÷ÞµƒíűP÷Æ∫Û„~ÉrÈ_±P◊þÐõ£¨¥À«∞…œ∫£∆⁄ÿõΩª“◊À˘éϥʑˆº”6000áç°£ΩYπ˚„~Ér胑Á«∞6235√¿‘™µƒ∏þ¸cœ¬ª¨÷¡6131√¿‘™£¨“Ú‘⁄√¿á¯∑«ÞræÕòIîµì˛π´≤º÷Æ«∞∂ýÓ^´@¿˚¡ÀΩY°£Æîπ´≤ºµƒîµì˛õ]”–≥ˆ∫ı“‚Õ‚ïr£¨„~Ér∑¥è󣨵´õ]ƒÐÕª∆∆6200√¿‘™åß÷¬íűP‘⁄Œ≤±Pïr≥ˆ¨F£¨≤ªþ^õ]”–µ¯∆∆‘Á«∞µÕ¸c°£ ’”⁄6130√¿‘™£¨Æî»’œ¬µ¯140√¿‘™£Ø2.23%£¨…œ÷Ð…œùq115√¿‘™£Ø1.91%°£ °°°°‰X--’ 飨µ´◊þµÕ£¨øºë]µΩ’˚ÇÄ –àˆ◊þµÕ£¨þ@“≤ «‘⁄“‚¡œ÷Æ÷–µƒ°£‘Á±P‰XÉr‘áàD÷ÿ–¬ ’èÕ2750√¿‘™…œ∑Ωµƒ ßµÿ£¨µ´”…”⁄∫ÛÅÌ„~Ér◊þµÕ£¨≤ªø…±Ð√‚µƒåß÷¬‰XÉr∑¥ÞD◊þµÕ°£ΩYπ˚‰XÉr”|º∞2715√¿‘™µƒµÕ¸c£¨¥À∫ÛÆa…˙÷ß쌣¨Œ≤±PïrÉH±»µÕ¸c ’∏þ2√¿‘™÷¡2717√¿‘™£¨œ¬µ¯28√¿‘™£Ø1.02%°£ °°°°‘¸¥Ú„y––(Standard Bank) °°°°‰XÉr ’”⁄2719√¿‘™£¨ð^«∞»’ ’±Pœ¬µ¯27√¿‘™°£ °°°°œýÆî∆ΩÏoµƒ“ªÃÏ£¨‰X‘⁄¥Û≤ø∑÷ïrÈgÉ»æS≥÷Ö^Èg’ é°£’˝»Á÷ÐÀƒÀ˘’f£¨Œ“ÇÉ’JûÈþ@∑N–ŒëBø…ƒÐ≥÷¿m£¨÷¡…Ÿ‘⁄3‘¬Ωª∏Ó»’÷Æ«∞£¨µΩïr –àˆø…ƒÐ∏¸º”’ é°£LME‰XéÏ¥Êúp…Ÿ£¨ø…ƒÐ «“ÚûÈ…˝ÀÆœ¬Ωµ£¨þ@“‚Œ∂÷¯éϥʪÿ¡˜µƒÑ”¡¶úp»ı°£ °°°°„~Ér ’”⁄6135√¿‘™£¨ð^«∞»’ ’±Pœ¬µ¯140√¿‘™°£ °°°°∏Ù“πú˚„~◊þÐõûÈ÷Ќ„~Érµƒ◊þÑðµÏ∂®¡À∆£Ðõµƒª˘’{°£LME„~éÏ¥Êúp…Ÿ1100á磨¥Û≤ø∑÷ÅÌ◊‘√¿á¯°¢∫…Ãm∫Õ–¬º”∆¬°£≤ªþ^éϥʜ¬Ωµõ]ƒÐ“˝∞l„~Ér…œùq°£ –àˆå¶√¿á¯æÕòIîµì˛µƒ∑¥ë™œýÆî∆£Ðõ£¨æÕòI»Àîµ…‘…‘µÕ”⁄ÓA∆⁄£¨∂¯ŸQ“◊Ér≤Ó ’’≠÷¡µÕŒª°£»±∑¶¿˚∫√“ÚÀÿ÷ªƒÐ π„~µƒ±Ì¨F∏¸‘„£¨„~‘⁄¥Û∑˘≤®Ñ”“ª÷Ð÷Æ∫Û’ é◊þµÕ°£ °°°°ÊáÉr ’”⁄42400√¿‘™£¨ð^«∞»’ ’±Pœ¬µ¯450√¿‘™°£Êáéϥʑˆº”444áç°£øºë]µΩÊᵃπ©ë™œýå¶æoèࣨéϥʑˆº”ø…ƒÐ±ª –àˆ∫ˆ¬‘£¨±MπÐ∆‰¥_åçûÈ“ª–©´@¿˚¡ÀΩY±P÷π©¡À¿Ì”…£¨÷ÐŒÂÊáÉrœ¬µ¯°£’˝»ÁŒ“ÇÉ‘⁄÷ÐÀƒµƒàÛ∏Ê÷–À˘’f£¨øºë]µΩÊáÉrµƒòO∂À∏þŒª£¨ŸQ“◊…Ãì˙ënéϥʥÛ∑˘‘ˆº”å¶ –àˆ‘Ï≥…µƒ”∞Ìë°£ °°°°„UÉr ’”⁄1773√¿‘™£¨ð^«∞»’ ’±Pœ¬µ¯67√¿‘™°£„Uéϥʿ^¿mœ¬Ωµ£¨◊Ú»’úp…Ÿ225á磨◊‘Ω҃̓Í≥ı“‘ÅÌœ¬Ωµ¡À23.3%°£œÒ∆‰À˚ª˘±æΩ埓ªò”£¨„UÉr‘⁄÷ÐŒÂ◊þÐõœ¬µ¯£¨“Ú –àˆæS≥÷±P’˚°£Õ¨ïr√¿á¯…ÃÑ’≤øàÛ∏Ê1‘¬√¿á¯„UþMø⁄ð^…œ‘¬œ¬Ωµ16.7%£¨ð^»•ƒÍÕ¨∆⁄œ¬Ωµ48.3%°£ °°°°ÂaÉr ’”⁄13650√¿‘™£¨ð^«∞»’ ’±Pœ¬µ¯145√¿‘™°£ÂaÉr◊þµÕ «“ÚûÈ´@¿˚¡ÀΩY°£ °°°°”°ƒ·’˛∏Æå¢åç ©Âa≥ˆø⁄≈‰Ó~£¨“‘‘ˆº” ’»Î£¨≤¢èƒƒø«∞µƒ∏þÉr÷–´@¿˚°£ƒÐ‘¥∫ÕµVÆa≤øµƒ“ªŒªπŸÜT±Ì æ”°ƒ·’˛∏Æ”ãÑùΩ®¡¢÷∆∂»πпÌ≈‰Ó~°£ƒÐ‘¥∫ÕµVÆa≤øµƒ≤øÈLþÄ±Ì æ£¨°∞ƒø«∞Âaµƒ…˙Æaõ]”–’˛∏Æπп̣¨þ@ø…ƒÐåß÷¬ÂaÆa¡øþ^∂»π©ë™£¨≤¢ πÂaÉrœ¬µ¯°£°± °°°°‰\Ér ’”⁄3260√¿‘™£¨ð^«∞»’ ’±Pœ¬µ¯111√¿‘™£¨Õ∂ôCíűPåß÷¬µƒΩYπ˚°£◊¢‰NÇ}ÜŒ¥Û∑˘…œ…˝ûÈ‘Á±P –àˆÃ·π©¡À“ª–©Ñ”¡¶£¨≤ªþ^õ]ƒÐ≥÷¿m£¨‰\œ¬µ¯°£◊¢‰NÇ}ÜŒ’ºéϥʱ»¿˝èƒ6.81%…œ…˝÷¡11.16%£¨Ô@ æéÏ¥Êå¢þM“ª≤Ωúp…Ÿ£¨÷ÐŒÂLMEéÏ¥Êúp…Ÿ675áç°£Œ“ÇÉ’JûȱMπÐ÷Ќ‰\Érœ¬µ¯£¨µ´È_ º≥ˆ¨F“ª–©èÕÃK–≈Ãñ£¨Œ“ÇÉÓA”ã‰\å¢÷≤Ω…œùq÷¡4000√¿‘™∏ΩΩ¸°£ °°°°˚ú∏Ò¿Ì…Ã∆∑‘u’ì£∫ °°°°±±√¿‰X–Ë«Û»‘≈f∆£»ı£¨µ´ «∆‰À¸µÿÖ^÷π©¡À“ª–©èõ—a °°°°2‘¬±±√¿‰XÆa∆∑”ÜÜŒ¿^¿mœ¬Ωµ£¨ð^»•ƒÍÕ¨∆⁄œ¬Ωµ15.2%£¨ð^…œÇÄ‘¬œ¬Ωµ8.4%(≥˝πÞ≤ƒ”ÜÜŒ)°£2007ƒÍ2‘¬µƒ”ÜÜŒ÷∏îµ «◊‘2001ƒÍ2‘¬“‘Å̵ƒ◊ÓµÕ÷µ°£ °°°°◊Ó–¬µƒ”ÜÜŒ÷∏îµ”°◊C¡À2006ƒÍƒ©∫Õ2007ƒÍ≥ı√¿á¯Ω埖˫۵ƒá¿÷ÿµÕ√‘°£(’˝»ÁÓA∆⁄)√¿á¯–Ë«ÛµƒµÕ√‘Ô@÷¯¿≠µÕ¡À ¿ΩÁΩ埖˫ۣ¨≤ªþ^£¨–“þ\µƒ «÷–á¯Ω埖˫۵ƒèäÑ≈÷π©¡À“ª–©èõ—a°£ °°°°√¿á¯£Øº”ƒ√¥Û‰XÆa∆∑”ÜÜŒ(≥˝πÞ≤ƒ) °°°° °°°°◊ÓΩ¸µƒ≥ˆÿõîµì˛Ô@ 棨”ÜÜŒµƒµÕ√‘“—Ωõ”∞ÌëµΩ≥ˆÿõ¡ø°£±±√¿‰XÆa∆∑≥ˆÿõ¡ø2006ƒÍ12‘¬ð^…œƒÍÕ¨∆⁄œ¬Ωµ¡À6.0%£¨∂¯2006ƒÍ11‘¬µƒ≥ˆÿõ¡øð^…œƒÍÕ¨∆⁄œ¬Ωµ¡À1.9%°£ °°°°√¿á¯£Øº”ƒ√¥Û‰XÆa∆∑”ÜÜŒ∫Õ≥ˆÿõ¡ø °°°° °°°°÷µµ√◊¢“‚µƒ «√¿á¯µƒ–Ë«Û‘⁄ ¿ΩÁ–Ë«Û÷–À˘’ºµƒ±»¿˝–°”⁄20%°£∂¯∆‰À¸µÿÖ^µƒ–Ë«Û»‘‘⁄èäÑ≈‘ˆÈL--”»∆‰ «÷–ᯣ¨»•ƒÍ÷–ᯖ˫ۑˆÈL¡À20%°£

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||||