|

²»Ö§³ÖFlash

|

|

|

¶þÔÂPTAÆÚrÌœµ×»ØÉý ÊÐöէůߺ®µÈŽýrChttp://www.sina.com.cn 2007Äê03ÔÂ12ÈÕ 00:11 ÖÐŽóÆÚØ

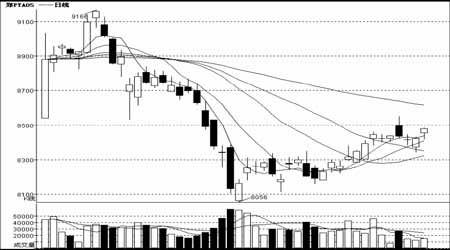

¡¡¡¡È ÈÝ Õª Òª ¡¡¡¡Žº¹éLŒÙÇ°£¬ÊܵœÔÓÍržñÉÏqµÄŽÌŒ€£¬PTAÆÚØržñ·²œÌ§Éý£¬µ«ÊÇÊܵœÄêÇ°¬FØÐèÇóµÍÃÔµÄÖÆŒs¡£¶øÄêºóÓÉÓÚÓÍrµÄÔÙ¶ÈÉÏq£¬PX ÒÔŒ°MEG ¬FØÊÐöržñŸùé_ÊŒ·²œ×ߣ¬Ò»¶š³Ì¶ÈÉϧÓPTA ¬FØržñÉÏq¡£¶øŸÛõ¥®aÆ·ÔÚŽº¹ÆÚég·eºÁË¿ÉÓ^µÄìŽæ£¬3ÔµÄPTAÐÐÇéÒªÏëÓÐËùÞDC£¬ŸÛõ¥¿ÍôµÄ»ùµAÐèÇ󷶚ÊÇÇ°ÌálŒþ£¬¶ø¿ÍÓ^ÐÎÝþÔõÃŽÑÝ×tÊÇÍÆÓÐÐÇéÉÏq£¬ÐγɳŽ×÷â·ÕµÄÖ÷ÒªÓÄÜ¡£×öéPTA µÄÖ÷ÒªÓ°íÒòËØ£¬ÎÒÕJéÓÍrºóÊÐߪÒÔÕñÊÉÏÐÐéÖ÷¡£µ«ÊÇÄ¿Ç°ŒŽ¢ÃæÅR62 ÃÀÔªµÄ×èÁŠÎ»¡£ÈôÍ»ÆÆ62 ÃÀÔª£¬t¢ßMÒ»²œÔÌœ64ÃÀԪλÖ᣿ówÔÓ͵ÄÝ^ÝŠÕûŸÛõ¥®aIµÄržñÆðµœÁËÒ»¶šµÄÖ§Î×÷Ó᣶øÆÚØÊÐö³Éœ»Á¿³ÖÀmpÉÙ£¬³Ö}pÉÙ£¬ß@ºÜŽó³Ì¶ÈµÄÓ°íµœÁËPTA ÆÚrºóÊеĻîÜS³Ì¶È£¬êP×¢¿Õ·œÖ÷Òª}λ׻¯ÈÔÈ»ÊÇ°ÑÎÕºóÊзœÏòµÄêPæI¡£ ¡¡¡¡Ò»¡¢ Ô¶ÈÐÐÇéŸCÊö ¡¡¡¡D1.PTA5ÔºόsÈÕKŸ ¡¡¡¡ ¡¡¡¡¶þÔÂPTA ÆÚØržñÌœµ×»ØÉý£¬Žº¹éLŒÙ֮ǰµÄÐèÇóÇ嵺܎ó³Ì¶ÈÉϺÖÆÁËÆÚrµÄ×ßÝ£¬µ«ÊÇÔÓÍržñµÄÔÍŠŠPTA µÄÆÚrÆðÁËÒ»¶šµÄÖ§Î×÷Óã¬ÆÚr³õ²œÃëxÁË800-8300 µÄržñÕñÊ ^ég¡£øÈéLŒÙÆÚégÔÓͳɹŠÕŸÉÏ60 ÃÀÔª£¬Š¹ºóµÄPTAÆÚroÒÉÊǺÃÏûÏ¢¡£µ«ÊÇÀíÏë®ÖеĹºó¡°Œt°ü¡±ÐÐÇé²¢éíµÄÌ«ß^íÀû£¬ÓÉÓÚéLŒÙËù§ÖµÄÏÂÓÎìŽæÔöŒÓʹµÃ¬FØÐèÇó²»Õñ£¬ÆÚr¿ówßÊÇÌÓÚÕñÊžñŸÖ֮ȣ¬µ«ÔÚ8350 žœœüÒѺr«@µÃ֧Ρ£ºÍÇ°ÆÚÒ»Ó£¬±ŸÔÂPTAÆÚسɜ»Á¿ÈÔÈ»Ý^éÇåµ£¬ŸS³ÖÔÚ2 ÈfÊÖ×óÓÒ£¬³ýÁËÀ^ÀmêP×¢ÔÓÍ×ßÝÖ®Í⣬ºóÊÐÐÐÇéµÄ°lչߪêP×¢³Ö}ºÍ³Éœ»Á¿µÄ×»¯¡£ ¡¡¡¡¶þ¡¢ ÏàêPÊÐö·ÖÎö ¡¡¡¡(Ò»)ÔÓÍÊÐöržñÊÕÖÁ60ÃÀÔªÉÏ·œ ¡¡¡¡D2.ÔÓÍßBÀmºÏŒsÖÜKŸ ¡¡¡¡ ¡¡¡¡¶þÔÂÓÍrÕñÊÊÕÉý£¬ÆäÔÙ¶ÈÉÏqµÄÔÒòßÊÇÃÀøŽó²¿·ÖµØ ^ÌìâÞDÀ䣬ÃÀŽó²¿ÌìâÞDÀä,Sé_¹€²»×㣬ȡůÓÍÐèÇóÉÏÉý£¬µØŸÕþÖÎÀ^ÀmÓ°íÓÍr×ßžßÒÔŒ°ÃÀøœúÓÖ³öºõîAÁϵĎó·ù¶ÈÔöéLŒ°WÅå¿Ëp®a¡£ ¡¡¡¡¶ø±ŸÔµĎ󲿷Örég£¬°üÀšŽº¹éLŒÙÇ°ÆÚ£¬ÓÍrÈÔÅÇ»²ÓÚ60 ÃÀԪϷœ¡£¶øÔÚÅRœüéLŒÙœYÊø£¬ÔÓÍ704 ºÏŒsržñœèÖúÉýˮݣ¬ÔÚQÔÂœ»Ò×ÖÐÍ»ÆƲ¢ÕŸ·60ÃÀÔªêP¿Ú£¬²¢ßMÒ»²œÉÏPÖÁ61ÃÀÔªžœœü¡£ ¡¡¡¡Ä¿Ç°Ö÷ÒªÓ°íÔÓÍržñµÄÒòËØ飺 ¡¡¡¡1¡¢ ìŽæÈçÆÚÉÏq ¡¡¡¡EIA¹«²ŒµÄ×îÐÂìŽæµþï@ÊŸ£¬œØÖÁ2 ÔÂ23ÈÕ®ÖÜ£¬ÃÀÔÓÍìŽæÔöŒÓ140ÈfÍ°¡£¶øÆûÓÍìŽæßBÀmµÚÈýÖÜpÉÙ,ÏÂœµ190 ÈfÍ°ÖÁ2.202|Í°£¬Í¬rðs·ÖÓÍìŽæpÉÙ380ÈfÍ°¡£ ¡¡¡¡ŽËÇ°£¬ÊÐö¹ÀÓÔÓÍìŽæªÔöŒÓ190 ÈfÍ°£¬ÆûÓÍìŽæÅcðs·ÖÓÍìŽæ·ÖeªpÉÙ280ÈfÍ°ºÍ180 ÈfÍ°¡£ ¡¡¡¡ÔÚŠìŽæµþßMÐзÖÎöºó¿ÉÒÔ°l¬F£¬ÔÓÍìŽæ³ÖÀmÔöŒÓµÄÇér]ÓаlÉúžÄ×£¬²¢ÇÒÔÓÍìŽæÔÙŽÎßhëxvÊ·ÆœŸù²šÓ ^égµÄÉÏéÜ£¬ß@·NÇérÅcÈ¥Äê11 Ô·ÝOÆäÏàËÆ¡£·ŽÖ®£¬ðs·ÖÓÍìŽæ îrÁŒºÃ£¬ìŽæµÁ¿ÒÑœ»ØµœÁËvÊ· ^ég֮ȡ£ ¡¡¡¡ÖµµÃ×¢ÒâµÄÊÇ£¬ÆûÓÍìŽæµÁ¿ëmȻҲÌÓÚvÊ·ÏàŠÝ^žßµÄλÖ㬵«ÊÇÆûÓÍìŽæËùÄÜ֧εÄÌìµ séœü3ÄêíµÄ×îµÍüc(05¡¢06ÄêÎŽ25Ì죬Ŀǰé24Ìì)¡£ëSÖøŽºŒŸµÄÅRœü£¬ðs·ÖÓÍŠÓÍrµÄ×÷ÓÃé_ÊŒpÈõ£¬·ŽÖ®ÆûÓÍÏûÙM¢³ÉéÊÐöµÄÖ÷§¡£ ¡¡¡¡ðs·ÖÓÍÅcÆûÓÍìŽæµÄpÉÙÖ÷ÒªíÔŽÓÚÉ·œÃ棬һ·œÃæÊÇÒò飬ÃÀøž÷ÓÍSµÄ®aÄÜÀûÓÃÂÊ×Ô1 ÔÂÏÂÑ®ÒÔºóé_ʌϻ¬£¬ŽËÇ°ÓÍSµÄ®aÄÜÀûÓÃÂÊŸùÔÚ90%ÒÔÉÏ£¬×îžßrß_µœ97%¡£È»¶øœü×ÖÜÒÔí£¬®aÄÜÀûÓÃÂÊé_ʌўËÙÏ»¬£¬ÖÁ23 ÈÕ£¬ÒÑœµøÖÁ86%¡£ÁíÒ»·œÃ棬œñÄê1 Ô·ÝÒÔºó£¬ðs·ÖÓÍÅcÆûÓ͵ÄÏûÙM·ù¶ÈŽóÓÚÍùÄê¡£EIA¹ÀÓ£¬2 Ô·ݳÉÆ·Ó͵ÄÈÕÏûÙMÁ¿é2180 ÈfÍ°£¬Ý^È¥ÄêͬÆÚÉÏq7.5%¡£ÆäÖУ¬ðs·ÖÓÍÈÕÏûÙMÁ¿é470ÈfÍ°£¬Í¬±ÈÉÏq9.7%£»ÆûÓÍÏûÙMÁ¿é910ÈfÍ°£¬Í¬±ÈÔöŒÓ3.6%¡£ ¡¡¡¡¿ìŽæÁ¿ Ý^Ç°ÖÜ×»¯ ·ÖÎöîAÓ ×»¯% Ú Ý ¡¡¡¡±íÒ».ÃÀøÔÓÍìŽæ×»¯±í ¡¡¡¡2¡¢ÒÁÀÊî}ßMÒ»²œÉýØ ¡¡¡¡±ŸÔ£¬ÂºÏøøëHÔ×ÓÄÜCÐû²Œ£¬ÒÁÀÊÓÉÓÚ]ÓÐÔÚ2 ÔÂ21 ÈÕÇ°ÖÐÖ¹ââ¿s»îÓ£¬¢þÃæÅRÀ ÖƲᣲ»ß^ÒÁÀÊ¿œyÈÙZµÂëSŒŽÔÚÉÏÖÜÎå»Øª·Q£¬ÒÁÀʲ»þÖÐÖ¹ÆäºËÓ¡£¶øÃÀøøÕÇäÙ˹tÖž³ö£¬¬FÔÚª®ÊÇÓÐÈ˳öÃæ°Ž¡°Í£Ö¹æI¡±µÄrºòÁË¡£ÔÂÄ©í×ÔºÏø°²Àíþ³ÉTøÒÔŒ°µÂøµÄ¹ÙT¢ÔÚ¶ØÅeÐÐþÎÓÕŠÒÁÀʲÉÈ¡ßMÒ»²œŽëÊ©¡£ ¡¡¡¡ÒÁÀÊÅcÎ÷·œÖ®égµÄŸoŸÖÝÉýŒÒÔŒ°ÂºÏøŠÒÁÀÊÊ©ÖƲõĿÉÄÜÐÔʹµÃµØŸÕþÖÎÏûÏ¢ÖØгÉéÊÐöêP×¢œ¹üc¡£ß@Ò»ÒòËØÁîžü¶àµÄͶÙYÕßÖØ»ØʯÓÍÊÐö¡£ÖÐø¡¢ÃÀø¡¢¶íÁ_˹¡¢Ó¢ø¡¢·šøºÍµÂøÕýÔÚŸÍÈçºÎ×èÖ¹ÒÁÀʵĺËÓßMÐÐþÕ¡£Ê¯ÓÍÊÐöÙIŒÒún£¬Èç¹ûÍⲿÁŠÁ¿Q¶šŠÒÁÀÊÊ©œúÖƲÃÍÁP£¬ÒÁÀÊ¢Q¶šÖÐàÆäÖÁêPÖØÒªµÄʯÓͳö¿Ú¡£ ¡¡¡¡3¡¢»ùœðŽóÅe·¶à ¡¡¡¡ÔÚ¹©ªn]µÄÓ°íÏ£¬»ùœð³Ö}ÓÉô¿ÕŽóÅe·¶à¡£œØÖÁ2 ÔÂ20 ÈÕ£¬Œ~ŒsÉÌIœ»Ò×Ëù»ùœðô¶à³Ö}é7862 ÊÖ£¬¶øÒ»ÖÜÇ°Ôµ×Öé-7213 ÊÖ£¬pÉÙÁË15075ÊÖô¿Õî^Žç¡£ÅcŽËͬr£¬ÉÌI³Ö}Ò²ÈÔÈ»±í¬Féô¶àî^Žç¡£ÅcÒ»ÖÜÇ°Éê I¶à¿ÕŠŸµÄŸÖÃæÏà±È£¬Ä¿Ç°ž÷ŽóC¶ŒÒÑÊÇÒ»Ö¿Žq¡£ ¡¡¡¡4¡¢OPECÓÏò ¡¡¡¡ÓÉÓÚWÅå¿Ë³ÉTøÏ÷p®aÁ¿£¬øëHʯÓÍržñÒѵõœ»ÖÍ£¬²¢é_ÊŒ³Ê¬F¡°Æœºâ¡±BÝ¡£³ýÒÁÀ¿ËºÍ°²žçÀÍ⣬WÅå¿ËÆäËû10³ÉTø¶ŒÂÄÐÐÁËp®a³ÐÖZ¡£œñÄê1Ô·ݣ¬10³ÉTøÆœŸùÿÌìÉú®aÔÓÍ2676ÈfÍ°£¬œÓœüWÅå¿ËÔO¶šµÄ2630ÈfÍ°µÄ×îžßÉú®aÏÞî~¡£WÅå¿Ë¢ÓÚœñÄê3ÔÂÔÚŸSÒ²Œ{é_þ£¬Ôu¹Àž÷³ÉTøÌÐÐÏ÷pʯÓÍ®aÁ¿Q¶šµÄÇérŒ°Ð§¹û£¬ÓծǰʯÓÍÊÐöÐÎÝŒ°Š²ß£¬ÒÔ È¡±£³ÖøëHÊÐöʯÓÍržñµÄÆœºâ£¬²»¿ÉÅųýWÅå¿ËÒržß¶øÍ£Ö¹ÍÆßMÔÙ¶Èp®aÓ£¬ ¡¡¡¡5¡¢ÆäËûÓ°íÒòËØ ¡¡¡¡øëHÙYÔŽÆÚضൎóq£¬°üÀšüSœð¡¢ã~µÈÙYÔŽŸùÒÑŽóq£¬¶øŽËîÙYÔŽÓÐÒ»¶šêPÂÐÔ£¬ÈÝÒ׳ö¬FýRq¹²µøÌØÐÔ£¬Í¬rÃÀÔª×ßÝÉÔÈõ£¬ß@Ôì³ÉÃÀÔªÓrµÄÉÌÆ·žüÒ×ÉÏq¡£ ¡¡¡¡(¶þ)PTA¬Fسõ²œ×ß·£¬µ«ÉÏ·œÈÔÓкÁŠ ¡¡¡¡D3.PTA¬FØržñ×ßÝD ¡¡¡¡ ¡¡¡¡¶þÔÂPTA ¬FØÊÐöœ»Ò×Çåµ£¬ÓÉÓÚ±ŸÔÂr·êŽº¹éLŒÙ£¬ŸÛõ¥¿ÍôÔÚ¬FØÊÐöÉϵIJÉÙÁŠ¶ÈÒÑœÃ÷ï@ÊÕ¿s£¬ÔÚœß^ºÏͬصÄÑa}ºó£¬ŸÛõ¥¿ÍôµÄÕûów}λˮƜÓÐËù»ØÉý£¬ PTA ÊÐö¹ÈÕÇ°µÄÓ^Íûâ·Õï@¬F£¬ß@§ÖÂÈÍâ±PPTA ÐÐÇ鱟Ô³õÒ»Ö±·ÖÐÚ Èõ¡£È±PÊÐöÉÏ£¬Ô³õÒ»Ö±±£³ÖÔÚ8050 Ôª/×óÓÒ£¬Ò»°ã¬FجF¿îŽ¬°åœ»Ø³Éœ»rÔÚ8000-8030 Ôª/£¬ÊÐöÓÐÏ޵ijɜ»ÒԵͶËØÔŽéÖ÷£¬ÊÐöµÄºÁŠßÊDZÈÝ^ŽóµÄ¡£ ¡¡¡¡¶øŽº¹ºóÊÐöµÄÕûówœ»Ò×ÕýÔÚêÀm»ÖÍ£¬Ä¹ºóé_±PµÄëH îrí¿Ž£¬œ»Ò×â·ÕÒÑœé_ÊŒ»îÜSÆðí£¬ŸÛõ¥SŒÒ¡¢ÙQÒ×É̵ÄÔ±P¡¢ßf±PÁ¿Ò²ÂÔÓÐÔöŒÓ£¬ëmÈ»ÕfŽó±PµÄ×ßÝÔÚ¶ÌrégÈÒªÏëÍ»ïwÃÍßMÊÇÊ®·ÖÀ§ëyµÄ£¬µ«ÊÇŽó¶àµµÄÈ˶ŒžÐÓXµœ¬FÔÚµÄržñÉϳÖ}ïLëU²»Žó¡£ÔÚß@·NÇérÏœӱPµÄÒâÏòï@È»ÊÇÒªÝ^¹Ç°Ã÷ï@ÉýØ£¬¶øÇÒÔÚÐÄÀírλÉÏÒ²ÂÔÓÐ̧žß£¬ëHµÄ³Éœ»Ò²³ö¬FÁË·ŽµÄÛEÏó¡£ÔÂÄ©ÊÕ±PrÍâ±P¬FصÄÖ÷Á÷ÉÌÕˮƜÒÑœÔÚ855-860 ÃÀÔª/(CFRÖÐø L/C 90 Ìì)£¬þÕfÔÚŽËržñ·¶úÈÒÑœÓÐœ»Ò×ß_³É£¬È±P¬FصÄÖ÷Á÷ÏàŠqÝÂÔï@ßtŸ£¬ÉÌÕˮƜÔÚ8100 Ôª/(¬F¿î×ÔÌár)žœœü£¬ÊÐöµÄœ»Ò×â·ÕÒ²ÓÐÃ÷ï@ºÃÞD£¬ß@Щï@È»ŠÓÚÍÆÓPTAµÄÐÐÇé·ŽÓÐÖø·Ç³£ÖØÒªµÄ×÷Óᣠ¡¡¡¡Ä¿Ç°Ó°íPTA ¬FØržñ×ßݵÄÒòËØÖ÷ÒªÓУº ¡¡¡¡1¡¢ŸÛõ¥SœÓÉŽº¹éLŒÙ·eÀÛÁËŽóÁ¿ìŽæ£¬ŠPTAµÄÄêºóÐèÇó®aÉúºÖÆ ¡¡¡¡ŸÛõ¥®aÆ·ÔÚŽº¹ÆÚég·eºÁË¿ÉÓ^µÄìŽæ£¬ÌØeÊÇìŸ]éLœzìŽæˮƜÖØÐÂÓÖ»ØÉýµœŸ¯œäŸžœœü£¬²»ß^ŠÓÚŽó¶àµµÄŸÛõ¥¿ÍôíÕf£¬ËûºroÒ⺵Íržñí€Çó³öØ£¬ìœzÔÚ¹ºóé_±PÒÔíržñˮƜßÊDZ£³ÖµÃÏàŠ·¶š¡£Ä¿Ç°ŸÍëHÇérí¿Ž£¬œÕãµØ ^Ö÷ÒªŸÛõ¥¿ÍôÆœŸù}λˮƜÔÚ12-15 Ìì×óÓÒ£¬eŸÛõ¥¿ÍôœÓœü20 Ì죬µ«Ö÷®aPOY µÄŸÛõ¥¿ÍôºÁŠ²»ÊǺ܎ó£¬ÆœŸùÏÂíÒ²ŸÍÊÇÔÚ7-10 Ìì×óÓÒ£¬ÓÉÓÚ¬FÔÚìŸ]éLœzµÄÓ¯ÀûˮƜҲÒÑÝ^Ç°ÆÚÓÐËùÏÂœµ£¬ŒÓÖ®ŠÓÚ3 ÔÂÔÁÏÐÐÇéµÄС·ùÉÏqÓÐËùÆÚŽý£¬ŸÛõ¥¿Íô¶àµoÒâÍšß^ŽÙäNµÄÊÖ¶ÎíºµÍìŽæ£¬¹ºóé_±PÒÔíŸÛõ¥¿ÍôµÄÐÄBßÊÇÏà®·¶šµÄ¡£é_¹€ÂÊ·œÃæÇérÒ²]ÓаlÉúŽóµÄ×»¯£¬ÊœBµØ ^µÄŸÛõ¥ÆœŸùé_¹€ÂÊßÊDZ£³ÖÔÚ75-80%×óÓÒ£¬ß@ŠÓÚÔÁϵĹ©ªÉÌíÕfÐÄÀíÉÏï@È»ÊÇÓÐÁŠµÄ֧Σ¬® Ÿ¹ŸÍÑÛÇ°µÄŸÖÃæ¶øÑÔ£¬3 ÔµÄPTA ÐÐÇéÒªÏëÓÐËùÞDC£¬ŸÛõ¥¿ÍôµÄ»ùµAÐèÇ󷶚ÊÇÇ°ÌálŒþ£¬¶ø¿ÍÓ^ÐÎÝþÔõÃŽÑÝ×tÊÇÍÆÓÐÐÇéÉÏq£¬ÐγɳŽ×÷â·ÕµÄÖ÷ÒªÓÄÜ£¬Ö»ÓÐÔÚŸÛõ¥é_¹€ÂÊÏàŠ·¶šµÄÇérÏ£¬ÙQÒ×É̲ŞÒÓÚÔÚ¬FØÊÐöÉÏÓОü¶àµÄÓ×÷£¬Õûów¿Žíé_±PëA¶ÎŸÛõ¥®aIæµÄÕûówâ·ÕÂÔï@Æœµ£¬µ«Çér¿ŽíŸS³Ö·¶š²¢oî}¡£ ¡¡¡¡2¡¢ øÈPTA3ÔºÏͬórµÄÖžÒý ¡¡¡¡øȵÄPTAºÏͬórÒÑœêÀm³öÅ_£¬3 ÔÂìÅÆrÖ÷Á÷¶šÔÚ8400 Ôª/£¬µ«ÖÐʯ»¯ s³öÈËÒâÁϵÄóµÍÔÚ8250 Ôª/£¬ï@È»ß@ŠÓÚÕûPTA µÄºÏͬ؞ñŸÖÒ²îHÓÐÓ°í¡£²»ß^Ä¿Ç°PX µÄœYËãrÉÐÎŽ×îœKŽ_¶š£¬PTAµÄÍâ±PºÏͬضšÎ»ÈçºÎµœ¬FÔÚéÖ¹Ò²ßÊÇ]ÓÐʲÎÃ÷Ž_µÄ·œÏò£¬µ¹ÊǬFØ×îœü±í¬FµÃßÊÇ¿ÉÈŠ¿Éüc£¬ëHµÄ³Éœ»rÁ¿¶ŒÓÐЩ·Åé_£¬ß@ŠÓÚºÏͬصĶšÎ»ï@ȻҲÊÇîHÓÐÍÖúµÄ£¬µ«ÊÇÒÔÄ¿Ç°µÄÇérí¿Ž£¬ÈôPX µÄœYËãr²»ÄÜòß_µœ×ãòµÄÀqˮʣ¬¿ÖÅÂPTA µÄÍâ±PºÏͬržñÒ²ºÜëyÓÐʲÎŽóµÄÍ»ÆÆ¡£ ¡¡¡¡¿ówí¿Ž£¬ÔÚPX œYËãr]ÓÐŽ_¶šµÄÇ°ÌáÏ£¬PTA ¬FصÄÐÐÇé×ßÝßÊÇÄÜòÁîÈËMÒâµÄ£¬ëHµÄ³Éœ»rÁ¿Ò²ÓÐËù·Ž£¬ržñÖð²œÚ ÓÚÔÍŠ¡£ÏÂÓεğÛõ¥SŒÒÔÚÐÄBÒ²Ý^é·¶š£¬Ä¿Ç°é_¹€ÂÊˮƜ²¢]ÓÐʲÎ׻¯£¬³Éœ»±í¬FÆœµµ«œµrŽÙäNµÄ¬FÏ󲻶àÒ£¬ÔÚß@·NÇérÏÂPTA Ëù̵ÄÍⲿÐÎÝßÊÇÏàŠÓÐÀûµÄ¡£®È»ÐÎÝÈçºÎßÓÐŽýPXµÄœYËãrÒÔŒ°PTA ÈýÔÂÍâ±PºÏͬór³öÅ_ºó£¬¬FزÅþÓÐÏàŠÃ÷Ž_µÄ·œÏò¡£ ¡¡¡¡(Èý)ÆäËûÊÐö ¡¡¡¡1¡¢PXÝî^Å£¬ÈýÔºÏͬœYžßŽóŸÖÒѶš ¡¡¡¡±ŸÔÂPX ¬FØržñ¿ów³ÉС·ùÉÏqBÝ¡£ëmȻԳõÆäržñ²¢ÎŽ×·ëSÔÓ͵Ďó·ùÉÏq£¬¶øÊÇÊܵœÁË2ÔºÏͬ²¿·Ö³¬µÍœYËãÒÔŒ°ÏÂÓÎÐèÇóÆ£ÜµÄ ¿œO£¬µ«ÊÇÄêºóµÄPX ÊÐöržñÔÚÔÓÍÔÙ¶È×ßžßµÄÓ°íÏÂÖ𲜻ط¡£ ¡¡¡¡ÔÓÍʯÄXÓ͵ÄÉÏqŠÓÚÏÂÓÎPTA¹€SµÄÐÄBÓ°íÏà®Ö±œÓ£¬Ò»Ð©ÖÐøPTA¹€SµÄPX ²ÉÙœÀíÒÑœé_ÊŒ»ÅßMö£¬Î©¿ÖÌ€¿ÕPXÐÐÇ飬ÔÚÖÐøÙIŒÒµÄ·eO×·ÅõÏÂ,PX é_ÊŒ×ß³öªÁ¢ÓÚPTAµÄÐÐÇ飬Ďº¹éLŒÙé_ÊŒ£¬ÙIŒÒŠ4 Ô·ÝPX Ž¬Øé_±PßfrqÖÁ1160 ÃÀA/CFRÖÐø/Å_³£¬ÙuŒÒÐÄÀíÒâÏò²»µÍÓÚ1180ÃÀA/CFRµÄržñˮƜ¡£ ¡¡¡¡D4.PX¬FØržñD(FOBínø) ¡¡¡¡ ¡¡¡¡Žº¹éLŒÙÆÚég£¬Î÷±±WPX¬FØÊÐöÐÐÇéßBÈÕÉÏq£¬ÉÏÖÜÖÐÆÚ£¬Ö÷ÒªÊܵœøëHÔÓÍržñ·ŽµÄ§Ó£¬ÙuŒÒórëSÖ®ÉÏÕ{10 ÃÀA/£¬Ò»°ã3 ÔÂŽ¬ØórqÖÁ1050-1055 ÃÀÔª/FOB ¹Ìص€£¬4 ÔÂŽ¬ØÒâÏòrÔÚ1060 ÃÀÔª/FOB¹Ìص€£¬µ«ÙI·œÙÙIÒâÏò²»žßÓÚ1030 ÃÀÔª/FOB¹Ìص€¡£ÉÏÖܺóÆÚ£¬ÊÐöÔÚ·ŒNÐÐÇé§ÓÏ£¬À^ÀmÅÊÉý£¬Í¬r£¬Î÷±±WºÍ|±±Ö®égÌ×ÀûŽ°¿ÚµÄé_¢Ò²Ê¹µÃWÖÞµØ ^µÄPX îAÆÚ¹©ªÆ«Ÿo£¬3/4 Ô·ÝPX Ž¬ØµÄór²»µÍÓÚ1060 ÃÀA/FOB¹Ìص€¡£ ¡¡¡¡¿ówí¿Ž£¬PX ÊÐöºÊDz»þÊܵœÉÏÖÁÔÓÍʯÄXÓÍÏÂÖÁPTA µÄÖØŽóŽòô£¬ÐÐÇéµÄÌìÆœËƺõé_ÊŒÏòŠPX Àû¶àµÄ·œÏòÆ«ÞD£¬¶øß@Ò»Àû¶àÄܳÖÀm¶àŸÃ£¬ÁŠ¶ÈÈçºÎßÒªµÈŽýPTAºÏͬr÷§PX ³É±ŸºóÏÂÓεķŽªºÍœÓÊ̶ܳÈÁË¡£

¡Ÿ°l±íÔuÕ¡¿

²»Ö§³ÖFlash

|

²»Ö§³ÖFlash

²»Ö§³ÖFlash

|

||||||||||||||||||||||||||||