|

ēŧÖ§ģÖFlash

|

|

|

ã~ĘÐĖŨĀûŅÐūŋĢšąČÖĩMÏōēĻÓ ÕýĖŨ·īĖŨ―ŧåeģĘŽF(2)http://www.sina.com.cn 2007Äę03ÔÂ12ČÕ 00:08 žÎŌæēĐČA

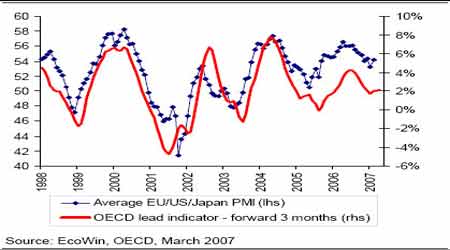

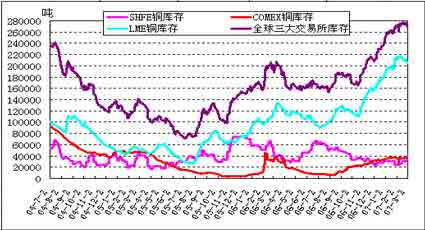

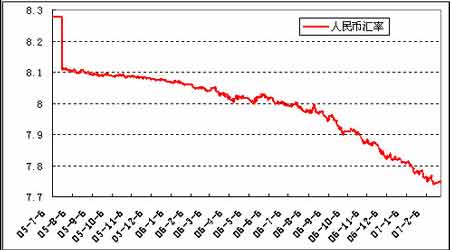

ĄĄĄĄËÄĄĒŧųēî―YŨŧŊ ĄĄĄĄÓÉÓÚ―üÆÚã~ßMŋÚĩ―ØĩÄīó·ųÔöžÓĢŽÖÂĘđøČđĐÐčÐÎÝģöŽFŌŧķĻĩÄŨŧŊĄĢã~ŽFØđĐŠēŧÔŲČįĮ°ÆÚūoĢŽēĒîAÆÚđšóßMŋÚĩ―ØĒßMŌŧē―ÔöžÓĢŽß@ĘđĩÃĮ°ÆÚøČã~ļßÆóĩÄŽFØÉýËŪīó·ųÐĄĢŽĮŌÆÚؚϞs―üßhČõĩÄļņūÖŌēīó·ųČõŧŊĢŽ―üÔÂĶßhÔÂÉýËŪīó·ųŋsÐĄĢŽēŋ·ÖšÏžsÉõÖÁģöŽFÆ―ËŪšÍŲNËŪĄĢķøã~ŧųēî―YŨŧŊēŧīóĢŽŽFØĶČýÔÂÆښϞsĀ^ĀmūSģÖŲNËŪ―YĢŽŲNËŪ·ųķČīóžsÔÚ30ÃĀÔŠļ――üēĻÓĢŽŲNËŪ·ųķČÝ^1Ô·ÝÂÔï@UīóĄĢūCšÏÉĘÐ îrĢŽĮ°ÆÚëpß ŧųēî―YĶ·īĖŨīóīóÓÐĀûĩÄļņūÖīó·ųČõŧŊĢŽÖÂĘđŧųēî―o·īĖŨģÖ}§íĩÄĘÕŌæīó·ųpÉŲĄĢ·īÖŪĢŽß@ĘđĩÚóÆÚÕýĖŨČëĘÐąPĩÄģÖ}þï@ĩÃÏāĶĩÄĘæßmĢŽÔöžÓÕýĖŨÍķŲYÕßČëĘÐĩÄÐÅÐÄĄĢ ĄĄĄĄ ĄĄĄĄÎåĄĒøČÍâđĐÐčÐÎÝž°ėīæŨÓ ĄĄĄĄĶÓÚĘĀ―į―úĢŽOECDŨîÐÂĩÄūCšÏîIÏČÖļË(CLI)ģÖĀmÖļģöČŦĮōđĪIŪaģöËŲķČĩÄĩÍÃÔĒĘĮÏāĶķĖšĩÄĄĢÔÚ2Ô·ÝđŦēžĩÄOECDūCšÏîIÏČÖļËŌŅģöŽF·īĢŽĮŌŨîÐÂđŦēžĩÄĘĀ―įēÉŲ―ĀíČËūCšÏÖļËŌāģĘŽF·īÞD(ČįÏÂD)ĢŽß@ķžšóÆÚĘĀ―į―úģÉéLï@ĘūÁË·eOĩÄÐÅĖĢŽĶøëHã~rþģĘŽFÖ§ÎŨũÓÃĄĢ ĄĄĄĄDĢšēÉŲ―ĀíČËÖļËšÍOECDîIÏČÖļË ĄĄĄĄ ĄĄĄĄøëHã~IŅÐūŋC(ICSG)ĩÄĩþĶã~ĘÐŧųąūÃæČÔūßūŊĘūŨũÓÃĢŽÁîã~rīæÔÚšÁĶĄĢøëHã~IŅÐūŋCÓÚ2ÔÂŨîÐÂđŦēžĩÄĩþï@ĘūĢŽ2006Äę11ÔÂČŦĮōūŦã~ĘÐöąíÓ^ŪaÁŋß^ĘĢ1.4ČfĢŽžūÕ{šóéß^ĘĢ3ČfĄĢ2006Äę1-11ÔÂČŦĮōūŦã~ąíÓ^ŪaÁŋß^ĘĢ10.8ČfĢŽžūÕ{šóß^ĘĢ20.7ČfĄĢÅc2005ÄęÏāąČÝ^ĢŽđĐŠÏāĶËÉĢŽ2005Äę1-11ÔÂąíÓ^ŪaÁŋČąŋÚžsé26.3ČfĢŽžūÕ{šóé14.9ČfĢŧĩŦICSGđŦēžĩÄ2006Äę1-11Ô·ÝĩÄß^ĘĢÁŋÝ^1-10ÔÂĩÄß^ĘĢ12.8ČfpÉŲĄĢĮŌ2Ô·ÝLMEã~ėīæģĘŽFÐĄ·ųpÉŲĢŽß@Ö§Îã~rŨßļßĢŽķøøČÉÏšĢÆÚØ―ŧŌŨËųã~ėīæģĘŽFÔöžÓĢŽß@ĘđÓÃĮ°ÆÚČūoÍâËÉĩÄūÖÃæģĘŽFēŋ·ÖĩÄūšÍĄĢ ĄĄĄĄ ĄĄĄĄÁųĄĒČËÃņÅģÖĀmÉýÖĩĶøČã~rīæÔÚšÁĶ ĄĄĄĄŨÔ2005Äę7ÔÂ21ČÕČËÃņÅ RÂĘļÄļïŌÔíĢŽČËÃņÅģÖĀmÉýÖĩĄĢÄŋĮ°øČūŦã~đĐŠßīæÔÚÝ^īóČąŋÚĢŽŌōīËĢŽÄßMģöŋÚíŋīĢŽëSÖøČËÃņÅĩÄģÖĀmÉýÖĩĢŽŌÔÃĀÔŠÓrĩÄūŦã~ßMŋÚģÉąūÏāĶ―ĩĩÍĢŽŌōķø―oøČã~r§íšÁĶĄĢļųþÄŋĮ°ÖÐøĩÄÍâŲQÐÎÝŌÔž°ĘÐöĶČËÃņÅĩÄđĀÖĩĢŽîAÓČËÃņÅßĒĀ^ĀmŨßĢŽŌōķøßþĀ^ĀmĶøČã~rÔėģÉšÁĶĄĢéLÆÚíŋīĢŽÓÉÓÚČËÃņÅĩÄÉýÖĩß^ģĖþÓÐŌŧéLÆÚģÖĀmĩÄß^ģĖĢŽĮŌČËÃņÅĩÄÉýÖĩĒīŲģÉøČÍâã~rĩÄąČÖĩÖÐÐÄÏÂŌÆĢŽß@ĶÓÚéLÆÚģÖÓÐĩÄÕýĖŨî^īįĒþąíŽFģöÝ^éÓÐĀûĩÄÓ°íĄĢ ĄĄĄĄDĢšČËÃņÅĶÃĀÔŠ RÂĘ ĄĄĄĄ ĄĄĄĄūCÉÏËųĘöĢŽčbÓÚŪĮ°øëHøČã~ĘÐĩÄđĐÐčÐÎÝĢŽøČ―ņÄęšóÆÚČÔÐčßMŋÚīóÁŋĩÄã~ĢŽîAÆÚûã~rąČÖĩÕņĘĩÄļņūÖĒþĀ^ĀmÔÚ―üÆÚģÖĀmĢŽšóÆÚÕýĖŨ·īĖŨĩÄCþČÔþ―ŧåeģĘŽFĢŽĩŦŪĮ°ã~ĘÐČūoÍâËÉĩÄūÖÃæëSÖøßMŋÚĩÄÔöžÓĩÃĩ―ēŋ·ÖĩÄūšÍĢŽøČã~ÆÚؚϞs―üÔÂļßÉýËŪĩÄÅĢĘÐļņūÖČõŧŊĢŽšóÆÚÍķŲYŪÖðuÞDéŌÔÕýĖŨēŲŨũéÖũĄĢ žÎŌæēĐČA î|Éý

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||||||||