|

|

|

基金層面因素繼續施壓 期銅陷入震蕩走勢當中(5)http://www.sina.com.cn 2007年03月09日 01:08 中大期貨

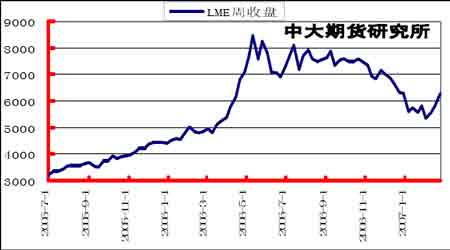

四、 三月份走勢展望 對于三月份的走勢,我們傾向于認為,整體銅價仍屬壓制之中,但已有明顯好轉,基金空頭的暫時退場給了市場以喘息之機,而從傳統基本面來看,國內春節長假過后,消費會有一定程度轉旺,銅價在此期間或可會受到一定的支撐,這也是下一階段銅價繼續反彈所主要倚重的因素。 圖17. LME銅周收盤價

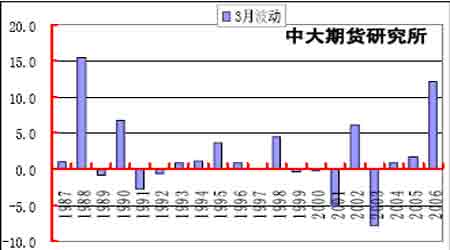

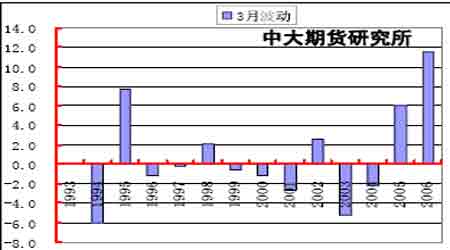

近段時期美圓的走軟對銅價走升起到了一定的推動作用,后期需繼續關注美圓走向。基金層面對銅價壓力依然存在,本月中出現的空頭回補現象能否持續對銅價下一步走勢增添了變數。 最后,從銅價歷史走勢規律統計來看,LME 銅價在過往20 年以來的3 月期間有8 年出現上漲走勢,有2年出現下跌走勢,另有10 年無明顯趨勢,上漲概率為40%;而國內市場銅價在過往13年以來的3 月期間有5 年出現明顯的上漲走勢,有6年出現明顯的下跌走勢,上漲概率38%,綜合兩市場來看,銅價在3月份運行態勢以震蕩可能性較大。 圖18. LME銅20年波動規律 圖表19. 滬銅13年波動規律 圖表面上顯示銅價處于階段性反彈過程當中,短期下方支撐位置位于5730 美圓附近,此位置關系到中期銅價的強弱趨向,如此位置失守則銅價反彈可能會中止。 五、 結論及操作建議 銅市2月份出現明顯反彈走勢,前期深跌后的相關指標得到了一定的修復,但從整體走勢來看,仍處于承壓狀況,整體弱勢格局依然并未改變,而在5000-5100美圓區域作為大牛市格局的中軸附近的支撐力度持續發揮作用之后,銅價一段時期內會呈現出震蕩反彈的格局,但過程可能仍是反復的,區間波動可能是后一階段銅價運行的主基調。 中大期貨經濟研究所 孫煒

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||