|

不支持Flash

|

|

|

連豆再度收于敏感位置 后市將會尋求短期方向(5)http://www.sina.com.cn 2007年02月15日 08:46 中大期貨

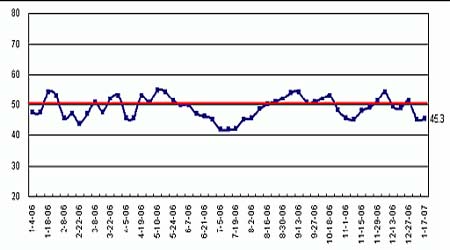

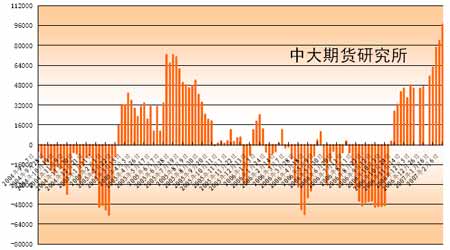

2、國內(nèi)養(yǎng)殖業(yè)恢復(fù)緩慢 去年7 月份開始我國生豬養(yǎng)殖逐步從虧損周期轉(zhuǎn)入盈利周期,不過受疫病影響,日前生豬養(yǎng)殖依然恢復(fù)緩慢,如生豬養(yǎng)殖利潤雖達(dá)到200 元/頭-400 元/頭以上,但不少地區(qū)(尤其北方地區(qū))生豬養(yǎng)殖補欄觀望心態(tài)仍較嚴(yán)重,而南方地區(qū)疫病雖有所緩解,但也只有少數(shù)規(guī)模化養(yǎng)殖戶略有補欄,加上仔豬量少價高,整體補欄持續(xù)偏低,同時國內(nèi)家禽養(yǎng)殖恢復(fù)也較為緩慢,受周期和氣溫下降影響,各地蛋雞補欄積極性普遍低迷,并且肉雞養(yǎng)殖盈利水平日前只有1-4 元/只附近,大部養(yǎng)殖戶補欄仍處觀望等待之中,造成飼料企業(yè)對豆粕的采購備貨不甚積極,中小散戶更采取“即買即用”的謹(jǐn)慎策略。各地飼料銷量也不斷下滑,本月國內(nèi)多數(shù)飼企的產(chǎn)品銷量也出現(xiàn)了明顯的下滑。1 月份國內(nèi)整體飼料銷量下降了近10%-15%(部分地區(qū)可達(dá)20%);其中,豬料環(huán)比降幅在10%-20%(如山東、河南、江西、江蘇、沈陽等地區(qū)),而禽料則呈現(xiàn)出部分地區(qū)穩(wěn)定,北方地區(qū)有5%-10%的下降。這些因素都對豆粕價格的繼續(xù)走高帶來阻力,也將對大中型油廠的后期開工帶來抑制。 圖12 中國大豆市場需求趨勢指數(shù) 3、禽 流感卷土重來 近期亞洲地區(qū)禽 流感疫情的死灰復(fù)燃。日前,越南、日本、韓國、印尼、泰國均宣布H5N1高致病性禽 流 感病例的發(fā)生。世衛(wèi)組織西太平洋地區(qū)發(fā)言人上警告說,禽 流感疫情正在重演過去兩年的蔓延態(tài)勢,隨著北半球冬季持續(xù),疫情可能從亞洲傳播到中東或是歐洲等其他地區(qū)。根據(jù)世衛(wèi)組織的統(tǒng)計資料顯示,目前禽 流感的傳播速度開始明顯加快。尤其目前天氣正值濕冷多變期,是禽 流感和流感易發(fā)、高發(fā)季節(jié),如果控制不力,同人的流感病毒株混合在一起,后果將非常嚴(yán)重。我國北方局部地區(qū)已暴發(fā)流感,如果再加上禽流 感流行,兩種病毒碰在一起,可能會轉(zhuǎn)變成人傳人的禽 流感,這是最危險的。 四、國際基金持倉追蹤 據(jù)美國商品期貨交易委員會(CFTC)最新報告顯示,截止2 月6 日(周二)傳統(tǒng)基金持有CBOT大豆期貨凈多單107690張,較前一周增加15649張;指數(shù)基金持有CBOT大豆期貨及期權(quán)凈多單135842 張,較前一周增加1957張。 圖13 CBOT大豆期價與基金凈頭寸關(guān)聯(lián)圖 商品基金在芝加哥期貨交易所(CBOT)的大豆期貨和期權(quán)部位上增持凈多單。截至2 月6日,商品基金在CBOT大豆期貨及期權(quán)上持有96787手凈多單,比一周前提高了12927 手。其中多單數(shù)量為125,607 手,比一周前增加11,398手,空單28,820手,比一周前減少了1,529 手,空盤量為607,699 手,上周為571,574手。 圖14 商品基金在CBOT大豆期貨期權(quán)凈持倉 伴隨著總持倉的增加和期價的不斷上漲,基金的做多意圖已經(jīng)十分明顯。近2 年來基金沒有大動作,一旦持倉大幅變動,不可小覷。就凈頭寸數(shù)據(jù)研究,2006年9月26 日基金持凈空43054 手,出現(xiàn)短期內(nèi)凈空極限,之后僅用兩周時間已經(jīng)出現(xiàn)凈多頭寸,隨后以平均每周1萬張的速度反手,至2月6 日基金持倉已持有107690手凈多單,整個反轉(zhuǎn)速度快而數(shù)量大。 圖15 CBOT大豆綜合持倉與美豆連續(xù) 從CBOT 綜合持倉來看,無論是總持倉還是基金持倉都創(chuàng)歷史新高,商業(yè)持倉同樣處于歷史高位。在這樣的持倉格局之下,CBOT大豆或蓄勢展開“火噴”式大行情,如若不能承接漲勢,后市基金可能將調(diào)整凈多單持有量,不過在種植面積沒有公布之前,基金凈多單依然會保持在較高的水平上。 五、不定因素對后市影響的探討 春節(jié)前需求相對增長對國產(chǎn)大豆價格走強有所促進(jìn)。前期,國內(nèi)商品豆市場一直保持相對高位水平。1 月中下旬產(chǎn)區(qū)油豆?jié)q價,商品豆并未積極跟進(jìn)。國內(nèi)大部分地區(qū)食用大豆長久以來保持穩(wěn)定的水平是由其產(chǎn)品消費特征決定的,剛性的需求、均勻的消費使得國內(nèi)商品豆市場一直比較平穩(wěn),然而國家政策也一定程度上限制了食用大豆價格上漲。但隨著后期春節(jié)的來臨,占國內(nèi)大豆總產(chǎn)量近2/3 的食用大豆必定會在需求相對增長的帶動下呈現(xiàn)走強態(tài)勢; 南美天氣利空因素存在一定的不確定性,1 月底逐漸轉(zhuǎn)向利多,巴西北部產(chǎn)區(qū)天氣持續(xù)濕潤可能誘發(fā)大豆銹病,與過去報告的預(yù)期相悖:阿根廷部分產(chǎn)區(qū)也有干旱預(yù)期。南美大豆作物自12 月中旬進(jìn)入關(guān)鍵單產(chǎn)發(fā)展期,這段時間預(yù)計要持續(xù)到3月中旬,2月中旬到3 月中旬,南美大豆所需的降雨量占整個生長季節(jié)的1/3。這可能成為2、3 月份的炒作題材; 美國情咨文中提到,美國將把目前的戰(zhàn)略石油儲備增加1 倍,使其在2027 年達(dá)到15 億桶(目前是6.5 億桶左右),加上OPEC減產(chǎn)計劃、中國增加第二個儲備庫群,國際原油價格底部可能已現(xiàn),未來原油價格預(yù)期上漲,屆時將帶動豆油期價上漲,為豆市提供新的動力; 大豆與玉米比價、谷物爭地是影響07 年豆市走勢的一大重要因素,有關(guān)美豆和美玉米的種植面積預(yù)測一直是市場關(guān)注熱點,因此,3月31 日美國農(nóng)業(yè)部(USDA)種植面積報告可能對豆市有較大影響; 美國農(nóng)業(yè)部本年度大豆總出口目標(biāo)為3048 萬噸,目前美國2006-07 年度大豆累計出口銷售量為2370.14萬噸,美國出口目標(biāo)即將實現(xiàn)。而隨著時間推移,國際買家采購重心也將逐步由美國轉(zhuǎn)向南美,南美豆相對低廉,進(jìn)口成本較低,將一定程度加重未來盤面的壓力。 六、總結(jié) 國際市場: 美國農(nóng)業(yè)部1月份供需報告和季度庫存報告為新一年的農(nóng)產(chǎn)品奠定了多頭基調(diào),2月供需報告數(shù)據(jù)雖然利空,但市場在美豆播種面積下降預(yù)期之下,對利空題材反應(yīng)麻木,市場沉浸在牛市氛圍之中。 當(dāng)前CBOT大豆綜合持倉、國際基金持倉、商業(yè)持倉均創(chuàng)或接近歷史記錄,如此持倉格局之下,CBOT 大豆或蓄勢展開“火噴”式大行情,如若不能承接漲勢,后市基金可能將調(diào)整凈多單持有量,不過在種植面積沒有公布之前,基金凈多單依然會保持在較高的水平上。 隨著國際大豆銷售逐漸從美豆轉(zhuǎn)向南美豆,CBOT 大豆未來一段時間將可能承受一定的下行壓力。而豆市基本面短期內(nèi)如無新利好刺激,國際基金同樣有調(diào)整頭寸的需求。關(guān)注美豆種植面積報告數(shù)據(jù)的影響。 因此對于國際豆市,筆者認(rèn)為, 3、4月份將是國際豆市焦點問題比較集中的月份,種植報告發(fā)布以及南美新豆批量上市之期,如無新利好刺激,豆市可能會因國際基金調(diào)整凈多單而出現(xiàn)一波回調(diào)。屆時需關(guān)注國際基金操作動態(tài)。 國內(nèi)市場: 目前國內(nèi)豆市在國產(chǎn)大豆供應(yīng)量減少、近期大豆到港成本居高不下以及港口庫存趨降等因素下,DCE 大豆易漲難跌,而欲向上突破,打開上行空間,尚需外盤帶動。如逢三四月份以后國內(nèi)飼料需求得以有效恢復(fù),國內(nèi)豆市走勢可能會走出獨立性行情。屆時,豆粕將再現(xiàn)強勢。 當(dāng)前DCE豆市再度收斂于敏感位置上,尋找下一步的短期方向,并初露向上突破的端倪,結(jié)合目前國內(nèi)基本面狀況,DCE 豆市可能在外盤的帶動下再次蓄勢沖擊前期高點,投資者低位多單可繼續(xù)持有。 中大期貨 靈隱

【發(fā)表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||