|

不支持Flash

|

|

|

市場展望:期鋁漲勢難以為繼 后市仍寬幅震蕩(2)http://www.sina.com.cn 2007年02月09日 00:58 中大期貨

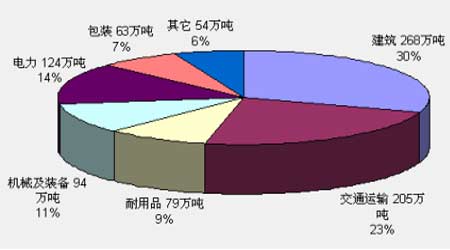

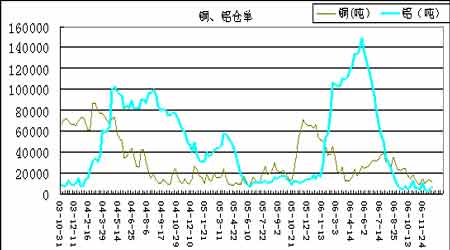

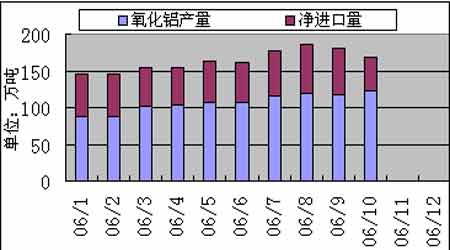

2、2007年鋁供應與消費展望: 2007年鋁供需狀況是,根據國際鋁業協會(IAI)的觀點,2007年全球鋁產量將出現小幅過剩,而消費增長在經過數年增長之后將可能減速。此前,強勁的需求導致國際鋁價自2000年以來一路攀升。預計明年全球消費增長還會維持歷史性的高水平6.7%,其中中國增長18%是主要的增長因素。 中國方面,中國在全球原鋁的生產和消費中占據舉足輕重的地位。中國原鋁的總需求可以大致分為三個部分,分別是國內需求,鋁制品出口,以及原鋁和鋁合金出口。2005年的原鋁表觀消費量為706.9萬噸,其中原鋁和鋁合金的凈出口量為68.7萬噸,占表觀消費量的9.7%,2005年鋁制品凈出口額為57.6萬噸,占表觀消費量的8.1%,而國內的原鋁需求為580.6萬噸,占表觀消費量的82.2%。可以看到中國原鋁需求的大部分最終消費在國內。,原鋁出口和鋁制品出口占原鋁需求的小部分。 下圖為各行業用鋁情況統計圖,可以看到鋁需求量最大行業為建筑行業占總需求量的30%,其次分別使交通運輸和電力,分別為23%和14%,這三個行業占國內原鋁需求的三分之二。 圖五:中國鋁消費各領域所占比例 2006年電解鋁廠轉換產品結構、國內消費旺盛、出口強勁,是推動鋁價堅挺的三大動力。一段時期以來,為增強市場競爭力,電解鋁廠紛紛生產鋁合金和鋁材,與此同時,內地包括西部偏遠地區也開始投資興建一批技術含量較高的鋁加工產品。而國內最大的鋁消費市場房地產、交通運輸、電力投資每年以兩位數高速增長,極大地刺激了鋁錠消費。此外,目前銅價是鋁價的3倍,鋅價較鋁價高出了10000余元/噸,這在一定程度上強化了鋁的消費需求。 從長遠看,中國重工業化階段和城市化進程,拉動鋁消費。中國經濟快速發展,城市化進程中基礎設施、公共事業、住房和汽車等消費繼續增加,繼續增加鋁消費需求。 3、庫存狀況 年末滬鋁資源量和倉單處于低庫存水平,交割資源量仍然有限。截止12月15日,上期所鋁庫存可交割貨物量為18333噸,減493噸,注冊倉單5988噸,較上周增2397噸。交割庫鋁資源量持續減少,反映當前鋁資源量供應偏緊,原鋁的現貨市場出現緊張局面,現貨鋁價格走高,鋁市場呈現反向市場結構。現貨對期貨合約出現升水狀態,各地現貨市場不時傳來短缺的消息。這些跡象表明國內隱性庫存已經很低。而去年國內鋁市場仍舊供過于求,累積了大量的隱形庫存,最近幾個月的隱形庫存減少幅度很大,這也可以從一方面來表明中國原鋁需求的強勁。 圖六:上海期貨交易所銅、鋁每周倉單 (數據來源:上海期貨交易所) 全球鋁庫存維持甚至略有下降,反映市場需求仍然旺盛。2006年包含交易所庫存在內的社會庫存目前處于較低的水平。而處于低位的庫存量也支撐鋁市場保持強勁。根據國際鋁業協會(IAI)的統計數據,自今年1月以來西方國家的鋁庫存整體呈現下降趨勢,截至10月底已經降至287.6萬噸的低點,較年初減少12%左右,同時未加工鋁庫存也下降至160.1萬噸。據相關分析顯示目前生產商的庫存已經降至一個無法再繼續下降的低位,現在的庫存僅相當于3.5周的產量。從倫敦交易所庫存來看,鋁庫存自今年3月底后逐步減少,2006年12月份 LME鋁庫存量下降至66.5萬噸左右。 三、氧化鋁供求狀況 進入4月份以來,國內進口氧化鋁價格自650美元/噸(FOB)的歷史高價一路下滑,目前已經跌至250美元/噸關口之下,而且有進一步的下跌趨勢。而中國鋁業目前2400元/噸的報價可能再次調降至2100元/噸。此前中鋁在8月7日氧化鋁報價下調了13.3%,由年度最高5650元/噸降至4900元/噸。在8月31日下調氧化鋁現貨價22.4%,由每噸4900元降至3800元。在9月26日第三次調降國產氧化鋁現貨價格,由3800元/噸降至2950元/噸。 氧化鋁價格一路下跌,與國內氧化鋁產能釋放有關。自今年3月開始,國內部分氧化鋁新建產能投產,氧化鋁的供應量大增,增幅超過了電解鋁的增長速度,從而抑制其價格走高。據統計,1-11月中國氧化鋁產量達到1196.4萬噸,同比大幅增加53.9%,同期電解鋁產量同比增加不到20%;同時我國氧化鋁進口量比去年略低。據海關統計,2005年氧化鋁進口量為702萬噸,較上年增長19.6%;而2006年前11月共進口637萬噸,同比減少-1.10%。 圖七:2006年中國氧化鋁表觀消費量 預計到2008年我國氧化鋁年生產能力將接近3000萬噸,隨著氧化鋁產能在2007年以后的釋放,全球氧化鋁將進入過剩周期。后期氧化鋁價格下跌壓力依然存在,估計最終會在2000元/噸左右企穩。 氧化鋁價格下跌導致了電解鋁的生產成本大幅下降。若以氧化鋁報價2100元/噸計,每噸電解鋁的平均生產成本已降至12300元左右。而主要電解鋁生產企業氧化鋁長單價格估計在3200元/噸左右,據此計算每噸電解鋁的生產成本則在15000元左右。與目前現貨價相比,生產商利潤空間仍然較大,從而刺激其擴大產量,并對遠期合約構成較大壓力。 四、行業發展趨勢 1、電解鋁行業繼續整合,行業集中度提高 目前電解鋁行業處于成長期階段,行業優勝劣汰,行業集中度不斷提升。2003年至2005年電解鋁總產量從554萬噸上升至767萬噸,生產廠家則從141家減少到95家,單個廠家平均生產規模從2003年的3.9萬噸上升至2005年的8萬噸。2005年產量20萬噸以上企業有9家,產量規模占總產量的32%。 行業集中度提高,一方面表面行業競爭激烈,另一方面企業通過購并整合,生產規模擴大,生產成本得以下降。 2、氧化鋁行業產能持續擴張 中國氧化鋁市場的產能擴張程度將影響到全球氧化鋁價格未來的價格走勢。由于大多數廠家氧化鋁的生產成本不到2000元/噸,暴利的誘惑促使中國最近兩年來掀起了氧化鋁建設的高潮。據不完全統計,目前在建和擬建的項目多達29個,產能總規模約2900多萬噸。其中已經開工的項目25個,一期建設總規模達到1800萬噸。這就意味著未來兩三年內中國新增的氧化鋁產能將超過1800萬噸,加上目前已經有的1000多萬噸的產能,估計在2010年前,中國的氧化鋁產能就要超過3000萬噸。 2006年氧化鋁供需出現逆轉,在未來的2-3年里,中國氧化鋁完全能夠滿足電解鋁生產的需要,保證國內鋁產量增長。如果氧化鋁供應出現過剩,將迫使廠家向下游產業鏈發展。 3、國內政策對電解鋁行業的影響 隨著電解鋁投資規模和出口量擴大,2004年開始,政府不斷加大對鋁行業的調控力度。 2006年的相關政策有: 出口退稅下調。2006年9月15日,五部委聯合發出通知,將鋁制品的出口退稅率由13%下調到8-11%。長期而言,鋁材出口將增加2-5%的出口成本,對出口形成負面影響,從而抑制部分出口帶動的鋁需求。 提高原鋁出口關稅。2006年10月27日,財政部發出通知,將未鍛造非合金鋁出口關稅由原來的5%提高到15%,新政策自11月1日開始執行。新政策執行之后,原鋁的一般貿易出口,只有在國內/國際的比值低于6.8的時候,出口銷售才會比在國內銷售有利。 五、技術分析: 圖八:價差圖(滬鋁連續—滬銅連續) 圖九:滬鋁連續/三月倫鋁比價 今年滬銅鋁價差一度達到58000點的巨額歷史價差,在歷經半年之久的低位鞏固之后,銅鋁價差開始明顯收縮,這使得未來較長一段時間,買鋁拋銅的套利操作變得非常有利可圖。 因為國內政策性利空的壓制,滬鋁/倫鋁比價持續走低,而且這種趨勢還在繼續。這可能導致滬鋁漲幅偏小而跌幅偏大。 從技術分析的角度看,金屬鋁下一階段走勢的性質偏向于調整而非大牛市的結束,價格在短期內有可能深幅下跌,而低位也有可能存在強支撐,走勢將呈現寬幅震蕩。 六、綜合性結論 總體來看,美國房地產降溫,經濟下滑已存在可能,而亞歐經濟保持旺盛增長勢頭,將帶動鋁消費穩健增長。 2007年全球鋁供求關系將出現小幅過剩,而消費增長在經過數年增長之后將可能減速。隨著氧化鋁產能在2007年以后的釋放,全球氧化鋁將進入過剩周期。在未來的2-3年里,中國氧化鋁完全能夠滿足電解鋁生產的需要,保證國內鋁產量增長。 鋁錠供求偏緊的局面將隨著庫存上升而改變。年底至春節前后國內將面臨消費淡季,鋁錠出口受限,原鋁供應增速不減,庫存將可能增加。國家宏觀調控的深入,也有可能抑制國內鋁合金和鋁材出口量快速上升的局面。 持續五年之久的商品大牛市進入調整期。走勢將呈現寬幅震蕩。而2007年是否會出現金屬牛市的拐點,尚需拭目以待。

【發表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||