2‘¬2»’Æî÷Ðπ… –¥Û±PΩ‚Œˆº∞ƒ£îMÃ◊¿˚Ã◊±£∏˙€ô(3)

http://www.sina.com.cn 2007ƒÍ02‘¬05»’ 00:56 ◊Ñì∆⁄ÿõ

°°°°Ã◊∆⁄±£÷µƒ£îM

°°°°1.ƒ£îMµƒ÷∏îµ∆⁄ÿõ∫ÕÕ∂ŸYΩM∫œµƒþxìÒ

°°°°Œ“ÇÉ”√2005ƒÍ4‘¬8»’µΩ2007ƒÍ2‘¬1»’µƒπ…∆±÷∏îµþM––¡ÀÃ◊∆⁄±£÷µƒ£îM°£

°°°° ◊œ»£¨Õ®þ^¿ÌœÎÝÓëBœ¬µƒ÷∏îµ∆⁄ÿõ∂®Érƒ£–ÕΩ®¡¢¡ÀüoÃ◊¿˚«È–Œœ¬ú˚…Ó300÷∏îµ∆⁄ÿõ£¨µ√µΩ¡Àú˚…Ó300÷∏îµ∆⁄ÿõµƒÉr∏Ò–Ú¡–°£

°°°°∆‰¥Œ£¨øºë]µƒ±ªÃ◊∆⁄±£÷µå¶œÛ∑÷ÑeûÈ£∫…œ◊C50÷∏îµΩM∫œ°¢…œ◊C180÷∏îµΩM∫œ°¢…Ó€⁄100÷∏îµΩM∫œ∫Õ…œ◊C50ETF°£

°°°°◊Ó∫Û£¨Õ®þ^◊Óº—å¶õ_±»¬ µƒ”ãÀ„ƒ£–ÕŒ“ÇÉΩo≥ˆ¡ÀÑ”ëB¥∞ø⁄∆Ω“∆”ãÀ„(þxìÒ¥∞ø⁄ò”±æûÈ100)œ¬µƒΩYπ˚°£

°°°°2.Ã◊∆⁄±£÷µµƒƒ£îMΩYπ˚

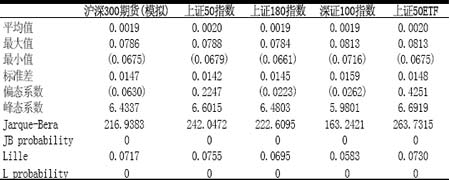

°°°°œ¬√ʵƒîµ÷µ–Ú¡–∂ºûÈœýë™∆∑∑Nµƒå¶îµ ’“ʬ (þB¿mèÕ¿˚)£∫

°°°°±Ì10£∫∏˜∆∑∑Nµƒª˘±æΩy”ãÃÿ’˜

°°°°

∏˜∆∑∑Nµƒª˘±æΩy”ãÃÿ’˜£®ÅÌ‘¥£∫ ◊Ñì∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°◊¢£∫JB∫ÕLilleôzÚû–Ú¡–µƒ’˝ëB∑÷≤ºÃÿ’˜

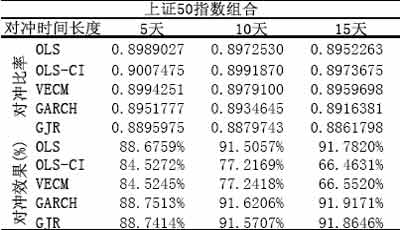

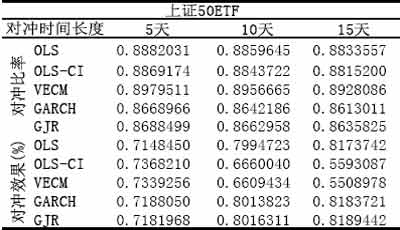

°°°°±Ì11£∫öv ∑–ßπ˚±»ð^

°°°°

°°°°

°°°°

°°°°

°°°°◊¢£∫“‘…œîµì˛æ˘ûÈöv ∑∆Ωæ˘îµì˛

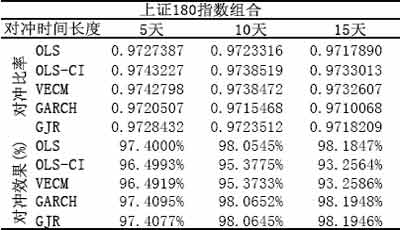

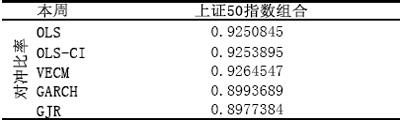

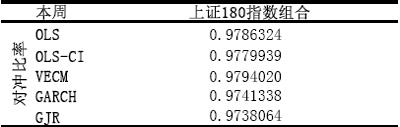

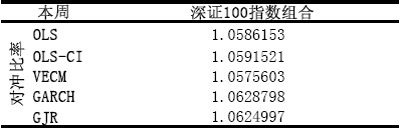

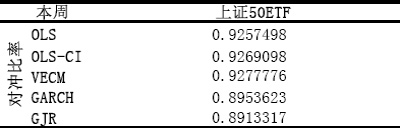

°°°°±Ì12£∫◊Ó–¬å¶õ_±»¬

°°°°

°°°°

°°°°

°°°°

°°°°3.þxìÒþm∫œÕ∂ŸYΩM∫œµƒ◊Óº—å¶õ_±»¬

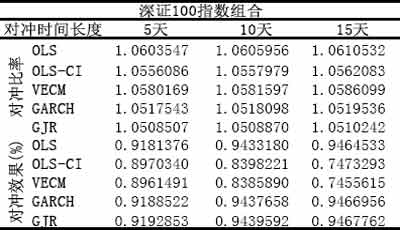

°°°°èƒöv ∑±ÐÎUøÉ–ßÅÌø¥£¨å¶”⁄…œ◊C180÷∏îµΩM∫œ∫Õ…Ó◊C100÷∏îµΩM∫œ£∫(1)GJR-GARCHƒ£–Õ‘⁄∏˜ÇÄïr∂Œµƒ∆Ωæ˘±ÐÎU–ßπ˚◊Óº—£ª(2)‘샣–Õ‘⁄≥˝¡À‘⁄ –àˆõ_ìÙ¥Ûµƒïr¸c£¨±ÐÎU–ßπ˚◊ÓûÈ∑Ä∂®£¨≤¢«“‘⁄ –àˆõ_ìÙ¥Ûµƒïr¸c£¨‘샣–Õµƒ–ßπ˚“≤ð^∆‰À¸é◊Çă£–ÕûȺ—°£å¶”⁄…œ◊C50÷∏îµΩM∫œ∫Õ…œ◊C50ETFÅÌ’f£∫(1)“ÚûÈþ@–©ΩM∫œ≈cƒ£îMµƒú˚…Ó300÷∏îµ∆⁄ÿõµƒœýÍP–‘“™µÕ“ª–©£¨“Ú¥À∂Ã∆⁄µƒ±ÐÎUøÉ–ß…‘Œ¢“™≤Ó“ª–©°£(2)œýå¶∂¯—‘£¨OLS°¢GARCH∫ÕGJR-GARCHƒ£–Õµƒ±ÐÎUøÉ–ßœý≤Ó≤ª¥Û£¨µ´ «∫ÛÉ…’þƒÐ“‘ð^–°µƒå¶õ_±»¬ ´@µ√≈cOLSƒ£–ÕÓêÀ∆µƒ±ÐÎUøɖߣª÷–ÈL∆⁄È]ÎUïrÈgþxìÒ(»Á10ÇÄΩª“◊»’“‘…œ)“‘GARCHªÚ’þGJR-GARCH∂º”–≤ªÂeµƒ–ßπ˚°£

°°°°æþÛwµΩ–Ë“™Ã◊∆⁄±£÷µµƒÕ∂ŸYΩM∫œ∆∑∑N£¨Õ∂ŸY’þø…“‘“¿»°◊‘º∫µƒåçÎH«Èõr‘⁄±Ì12÷–þx»°œý뙵ƒå¶õ_±»¬ °£

°°°° ◊Ñì∆⁄ÿõ Ñ¢–Ò

[…œ“ªÌì]°°[1]°°[2]°°[3]