2ÔÂ2ČÕŪÖÜđÉĘÐīóąP―âÎöž°ÄĢMĖŨĀûĖŨąĢļúÛ(2)

http://www.sina.com.cn 2007Äę02ÔÂ05ČÕ 00:56 ĘŨÆÚØ

ĄĄĄĄETFĖŨĀûļúÛ

ĄĄĄĄļųþąŧÓļúÛÔtĢŽÎŌÔÚ―ĻŽFØ―MšÏrŠąMŋÉÄÜļēÉwËĩÄÖļĩÓąū

^égĄĢßxņČAÏÄÉÏŨC50ETFšÍČA°ēÉÏŨC180ETF·ÖeÅcŌŨ·―ß_ÉîŨC100ETF―ĻÍķŲY―MšÏĢŽŌÔļúÛûÉî300ÖļĩÆÚØĢŽÏĢÍûÄÜÔÚ―MšÏÅcËĩÄÖŪégĪÕŌĖŨĀûCþĄĢ

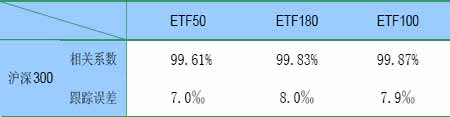

ĄĄĄĄąí3ĢšETFÅcûÉî300ÏāęPÐÔÅcļúÛÕ`ēî

ĄĄĄĄ

ETFÅcûÉî300ÏāęPÐÔÅcļúÛÕ`ēîąíĢĻíÔīĢšĘŨÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

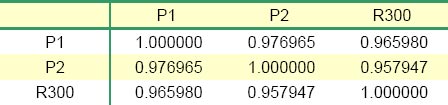

ĄĄĄĄETF50ĄĒ180ĄĒ100ÅcûÉî300ÖļĩĩÄÏāęPÏĩĩūųģŽß^99%ĢŽąíŽFģöÝ^ĩÄÚ

ÍŽÐÔĄĢÄļúÛÕ`ēîŋīĢŽČýÖŧETFŪaÆ·ÅcËĩÄĩÄļúÛÕ`ēîūųĩÍÓÚ8ĄëĄĢÏāĶķøŅÔĢŽÉîŨC100ETFoÕÔÚÏāęPÐÔßĘĮļúÛÕ`ēî·―ÃæĢŽūųÓÚÉÖŧÉÏŨCETFĢŽŌōīËÆäÔÚŲY―ðÅäÖÃÖÐĩÄąČÖØŋÉÄÜÝ^ļߥĢŋówíÕfĢŽëSÖø―üÆÚđÉĘÐĩÄĄÁŌēĻÓĢŽžīĘđĘĮąŧÓļúÛÖļĩĩÄETFÅcÖļĩĩÄļúÛÕ`ēîÕýÔÚĀīóĢŽēŧĀûÓÚÆÚŽFĖŨĀûĄĢ

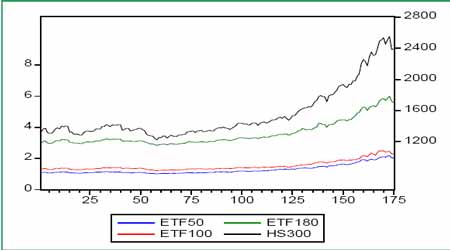

ĄĄĄĄD5ĢšETFŨßÝD

ĄĄĄĄ

ETFŨßÝDĢĻíÔīĢšĘŨÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄ―üÆÚđÉĘÐĩÄīó·ųŧØÕ{ÔėģÉETFÉÏPÝî^―KÖđĄĢÓÉÓÚĘĮąŧÓļúÛÖļĩĢŽETFŧų―ðŋĘĮÁĶĮóÅcËĩÄÖļĩÖŪégĩÄļúÛÕ`ēîŨîÐĄĢŽÉÏD3ÖŧETFŧųąūÍŽqđēĩøĢŽëmČŧļũŨÔĩÄËĩÄÖļĩēŧÍŽĢŽĩŦÉÏŨC50ĄĒÉÏŨC180šÍÉîŨC100ÖļĩķžĘÜĩ―ÏāÍŽĩÄšęÓ^ŧųąūÃæÓ°íĢŽÏĩ―yÐÔïL

ĄĄĄĄëUąČÝ^ŌŧÖÂĄĢķøÖÐøđÉĘÐĩÄÏĩ―yÐÔïLëUÕžąČšÜļßĢŽŌōīËŨßÝŌēąíŽFģöļßķČŌŧÖÂĩÄĖØÕũĄĢÖąÓ^ÉÏŋīĢŽÉîŨCETF100ÅcûÉî300ÖļĩÚ

ÍŽÐÔļüļßĢŽMšÏķČŋÉÄÜÓÚÆäËûÉÖŧETFĄĢ

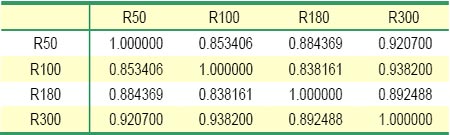

ĄĄĄĄąí4ĢšETFÅcûÉî300ÖļĩrļņÏāęPÐÔ

ĄĄĄĄ

ETFÅcûÉî300ÖļĩrļņÏāęPÐÔąíĢĻíÔīĢšĘŨÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

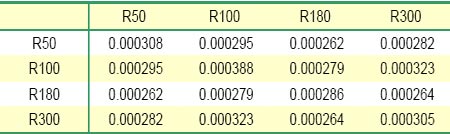

ĄĄĄĄąí5ĢšETFÅcûÉî300ÖļĩĘÕŌæÂĘÏāęPÐÔ

ĄĄĄĄ

ETFÅcûÉî300ÖļĩĘÕŌæÂĘÏāęPÐÔąíĢĻíÔīĢšĘŨÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄÄÏāęPÐÔíŋīĢŽETF50ĄĒETF100šÍETF180ČýÖŧÖļĩŧų―ðÅcûÉî300ÖļĩrļņÏāęPÐÔ·Öeß_ĩ―99.68%ĄĒ99.87%šÍ99.83%ĢŽĘÕŌæÂĘÏāęPÐÔ·Öeé92.07%ĄĒ93.82%šÍ89.25%ĢŽąíŽFģöÝ^ļßĩÄÕýÏāęPęPÏĩĢŽÅcÉÏÖÜÏāąČÓÐÝ^éÃũï@ĩÄĖáļߥĢ

ĄĄĄĄÔÚ―ĻÍķŲY―MšÏrĢŽŌōËĩÄÖļĩûÉî300ĘĮČŦĘÐöÖļĩĢŽŋž]ĩ―ĘÐöīúąíÐÔĢŽŋÉÓÃÉÖŧÉÏŨCETFÅcÉîŨCETF·Öe―Ļ―MšÏĢŽŋžēė―MšÏÅcûÉî300ÖļĩĩÄÏāęPÐÔĄĒMšÏķČĩČÖļËĢŽēĒŌÔīËŨũéÖļĩÆÚØĖŨĀûĩÄĶŠŽFØ―MšÏĄĢ

ĄĄĄĄąí6ĢšETFûÉî300Öļĩ

f·―ēîūØę

ĄĄĄĄ

ETFûÉî300Öļĩ

f·―ēîūØęąíĢĻíÔīĢšĘŨÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

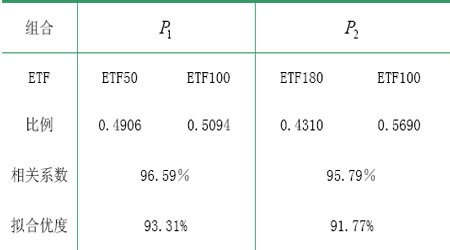

ĄĄĄĄÓÉīËĩÃģöETF50ÅcETF100ĩÄŨîÍķŲYąČĀýé0.4906Ģš0.5094ĢŧETF180ÅcETF100ĩÄŨîÍķŲYąČĀýé0.4310Ģš0.5690ĄĢÅcÉÏÖÜÏāąČĢŽŲY―ðÅäÖÃąČĀýŨŧŊēŧīóĄĢ

ĄĄĄĄąí7Ģš―MšÏÅcûÉî300ÏāęPÐÔ

ĄĄĄĄ

―MšÏÅcûÉî300ÏāęPÐÔąíĢĻíÔīĢšĘŨÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄÉ―MšÏÅcËĩÄÖļĩĘÕŌæÂĘĩÄÏāęPÐÔ·Öeß_ĩ―96.60%šÍ95.79%ĢŽÕfÃũÔÚČýÖŧETFÖÐ―ĻÍķŲY―MšÏČĨMšÏûÉî300ÖļĩÄÜōß_ĩ―ÁžšÃĩÄЧđûĄĢETFŲIŲuĩÄąãĀûÐÔĘđÆä·ĮģĢßmšÏģÉéÆÚÖļĖŨĀûĩÄŽFØËĩÄĄĢ

ĄĄĄĄąí8ĢšETF―MšÏMšÏûÉî300

ĄĄĄĄ

ETF―MšÏMšÏûÉî300ąíĢĻíÔīĢšĘŨÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄČįđûēŧŋž]ŽFØĘÐöĩÄ―ŧŌŨģÉąūšÍ_ôģÉąūĢŽß@É·N―MšÏķžÄÜōŨũéĖŨĀûËĩÄĄĢĩŦČA°ēÉÏŨC180ETFŧų―ðģÉ―ŧÁŋßhßdÓÚETF50ĢŽĘđĩÃÁũÓÐÔÝ^ēîĢŽoÐÎÖÐÔöīóÁËĖŨĀûēŲŨũĩÄģÉąūĢŽŌŧ·―ÃæĖŨĀû―ŧŌŨģÉđĶŨÂĘĩÍĢŽÁũÓÐÔïLëUëSrŋÉÄÜĘđĖŨĀûwÓÚʧĄĢŧÁíŌŧ·―ÃæĢŽģÉąūÔöžÓšŋsÁËĀûÓÃÆÚŽFĖŨĀûŦ@ČĄoïLëUĀûĩÄŋÕégĢŽžīoĖŨĀû

^égĩÄÉÏÏÂÏÞUīóĢŽÄķø―ĩĩÍÁËĖŨĀûCþģöŽFĩÄļÅÂĘĢŽÔÚpʧÆÚĘÐrļņ°lŽFđĶÄÜĩÄÍŽrĢŽŌēþÓ°íĩ―ŽFØĘÐöĩÄÁũÓÐÔ

ĄĄĄĄąí9ĢšÍķŲY―MšÏŲY―ðÅäÖÃąČĀýļúÛ

ĄĄĄĄ

ÍķŲY―MšÏŲY―ðÅäÖÃąČĀýļúÛąíĢĻíÔīĢšĘŨÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

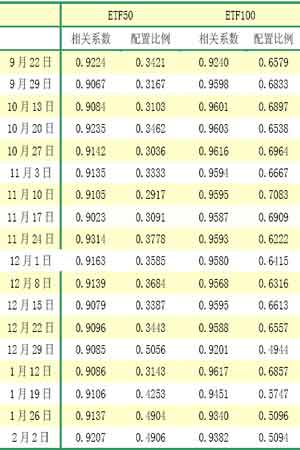

ĄĄĄĄÄ―üÆÚļúÛĩÄ―MšÏËĩÄÏāęPÐÔÅcŲY―ðÅäÖÃąČĀýíŋīĢŽ―MšÏÖÐēŧÍŽËĩÄÖŪégĩÄÅäÖÃąČĀýÅcÏāęPÐÔĩÄŨÓÃÜĮÐÂÏĩĢŽķþÕßģĘŌŧķĻģĖķČÉÏĩÄÕýÏōęPÏĩĄĢģýÁË―^ĶĩÄÏāęPÐÔÓ°íŲY―ðÅäÖÃÍâĢŽÆäČÔÚQķĻŌōËØtĘĮēŧÍŽŲYŪaégĶÓÚËĩÄÖļĩĩÄÏāĶÏāęPÐÔĄĢÓÉÓÚŲYŪarļņÅcËĩÄÖļĩēĻÓÝ^īóĢŽ―Ļ―MšÏrŌēŠļųþÓąūĩþĩÄŨîÐÂŨÓĶÅäÖÃąČĀýßMÐÐÓBÕ{ÕûĢŽ·ņtĖŨĀûЧđûĒīóīōÕÛŋÛĄĢ

[ÉÏŌŧí]ĄĄ[1]ĄĄ[2]ĄĄ[3]ĄĄ[ÏÂŌŧí]