–àˆ’πÕ˚£∫Ãσz◊þÑð≤®ûëâ—Èü ∞—Œ’∂ÃæÄΩª“◊ôCï˛

http://www.sina.com.cn 2007ƒÍ02‘¬02»’ 00:58 Ωõ“◊∆⁄ÿõ

°°°°2006ƒÍœƒz –àˆªÿÓô≈c2007ƒÍ–ŒÑð’πÕ˚

°°°°“ª°¢2006ƒÍ––«ÈªÿÓô®D®D≈ðƒ≠µƒÆa…˙∫Õ∆∆úÁ

°°°°ªÿÓôœƒz –àˆ2006ƒÍ◊þþ^µƒ¬∑èΩ£¨ø…“‘éÕ÷˙Œ“ÇÉå¶2007ƒÍœƒz –àˆå¢“™∞l…˙µƒ◊ɪؑˆº”“ª–©þh“ä°£

°°°°2006ƒÍ嶜ƒz –àˆÅÌ’f «òO≤ªå§≥£µƒ“ªƒÍ£¨“≤ «Ñì‘Ïöv ∑µƒ“ªƒÍ£¨ú˚ƒz∫Õñ|æ©œƒz◊þÑð≤®ûëâ—Èü£¨¥ÛÈ_¥Û∫œµƒ≤®∑˘ Æ∑÷ø…”^£¨…œ∫£∆⁄ÿõΩª“◊À˘µƒœƒz∫œºs‘⁄þ@“ªƒÍ»Áþ^…ΩÐᵃ◊þÑð÷–Ñì‘Ï¡À30000‘™£Øá絃âÙª√∞„µƒ”õ‰õÉr∏Ò(◊Ó∏þÉrûÈ701∫œºsµƒ30400‘™£Øáç)°£¥Û––«Èµƒ°∞ÿî∏ª–ßë™°±“≤º§ªÓ¡À…œ∫£∆⁄ÿõΩª“◊À˘µƒœƒz∫œºsΩª“◊°£èƒ≥…Ωª¡ø…œø¥£¨2006ƒÍ∂»…œ∫£∆⁄ÿõΩª“◊À˘œƒz∫œºs»´ƒÍ¿€”ã≥…Ωª5209.4»f ÷£¨ð^2005ƒÍ‘ˆº”¡À174%£¨ð^2004ƒÍ‘ˆº”¡À172%°£ú˚ƒz2006ƒÍ»´ƒÍ≥…ΩªªÓÐS£¨≥…Ωª¡ø“≤þ~…œ¡À–¬≈_ÎA°£≤ª’ì‘⁄Ér∏Ò≤®Ñ”–‘þÄ «ªÓÐS≥Ã∂»…œ£¨‘⁄2006ƒÍΩª“◊’þ∂º≥‰∑÷ÓI¬‘µΩ¡Àœƒzµƒ Æ◊„µƒ°∞èó–‘°±°£øv”^2006ƒÍµƒœƒz –àˆ£¨ª˘±æ…œø…∑÷ûÈ…œ∞΃͵ƒ…œùqÎA∂Œ∫Õœ¬∞΃͵ƒªÿ¬‰ÎA∂Œ°£

°°°°àD1£∫TOCOMñ|æ©œƒz2006ƒÍ◊þÑðàD

°°°°

TOCOMñ|æ©œƒz2006ƒÍ◊þÑðàD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°2006ƒÍTOCOMñ|æ©œƒz—”¿m2005ƒÍµƒùqÑð胃Í≥ıµƒ220»’‘™∏ΩΩ¸¿^¿m≈ …˝£¨6‘¬ñ|æ©œƒzª˘ú ∫œºs◊Ó∏þùq÷¡324.5»’‘™£¨ «1980ƒÍ9‘¬ùq÷¡328.1»’‘™“‘Å̵ƒ◊Ó∏þ÷µ£¨èƒ2001ƒÍ11‘¬µƒµÕ÷µ62.0»’‘™À„∆£¨ùq∑˘þ_µΩ¡À523%°£‘⁄÷Æ∫Ûµƒ5ÇÄ‘¬ƒzÉr≥÷¿mœ¬µ¯£¨µ¯∆∆200»’‘™¥ÛÍP∫ÛÃΩµ◊÷¡11‘¬œ¬—Ƶƒ185.5»’‘™ƒÍ∂»µÕ¸c£¨µ´ÃΩµ◊∫Û≥ˆ¨F∑¥è󣨓‘252»’‘™ΩY ¯¡À2006ƒÍµƒΩª“◊°£µΩþ_µÕ¸cïr£¨ª˘ú ∫œºsèƒ◊Ó∏þÉrœ¬µ¯¡ÀΩ¸140»’‘™£¨»´ƒÍ∏þ¸c «µÕ¸cµƒ1.77±∂°£2006ƒÍ≥…ûÈñ|橃zöv ∑…œ––«È≤®Ñ”∑˘∂»◊Ó¥Ûµƒ“ªƒÍ°£

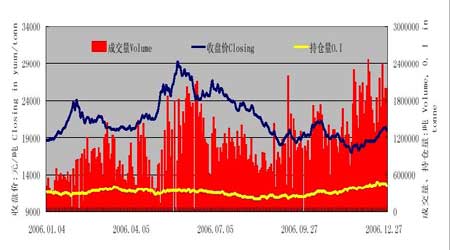

°°°°àD2£∫ú˚ƒz2006ƒÍ◊þÑðàD

°°°°

»’ƒzþB¿m◊þÑðàD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°

ú˚ƒz2006ƒÍ◊þÑðàD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°1.≈ðƒ≠µƒÆa…˙°£ƒz –±©ùq¥µ¥Û¡ÀÉr∏Ò≈ðƒ≠

°°°°ú˚ƒz2006ƒÍ…œ∞΃ÍΩõþ^¡ÀÉ…≤®øÏÀŸ¿≠…˝––«È£¨◊ÓΩK”⁄5‘¬30»’≈ …œ¡À30000‘™£Øá絃Ìî∑°£‘™‘¬µ⁄“ª≤®¿≠…˝µΩ23500‘™£Øáç∏ΩΩ¸£¨‘⁄¥∫πù∫Ûªÿ¬‰’{’˚£¨Ωõþ^É…ÇÄ‘¬µƒ–ÓÑð£¨◊þ≥ˆ¡À¥Û–ÕµƒàAª°µ◊–ÓÑð–ŒëB£¨ŒÂ“ªπùþ^∫Û‘⁄àˆÕ‚ŸYΩŸI±PµƒÕ∆Ñ”œ¬£¨‘ˆÇ}…œ––£¨’πÈ_¡À¡Ó»À—£ƒøµƒÏÆ…˝––«È£¨5ÇÄΩª“◊»’…œùq¡À4000¸c£¨‘⁄5‘¬œ¬—ƵƒØÇøÒ…œùq÷–µƒ5ÇÄΩª“◊»’∏¸…œùqΩ¸5000¸c£¨Ñì…œ∫£œƒz∫œºsÈ_ –“‘ÅÌ◊Ó¥ÛÜŒ÷Ðùq∑˘°£ØÇøÒ…œùqþ^≥Ó≤‘–”˝¡ÀÉr∏Ò≈ðƒ≠£¨Æîïr¥Û∑˘…œùqµƒ÷˜“™“¿ì˛ª˘±æ√Ê‘≠“Ú «ÃÏö‚“ÚÀÿ∫Õ–Ë«ÛèäÑ≈£¨µ´‘⁄ùqÑð∫Û∆⁄£¨Õ∂ôC–Ë«Û≥…ûÈ¡ÀÕ∆Ñ”Ér∏Òµƒ÷˜“™Ñ”¡¶°£ÃÏö‚∑Ω√Ê£¨2005ƒÍ10‘¬µƒÃÿ¥Û≈_ÔL°∞þ_æS°±Ωo÷˜ÆaÖ^éßÅ̵ƒÑìÇ˚‘⁄2006ƒÍ—”¿m£¨»˝∑÷÷Æ“ªµƒƒzò‰±ª¥ðöߣ¨åçÎHÈ_∏Óµƒƒzò‰÷ª”–»˝∑÷÷Æ“ª£¨¡ÌÕ‚µƒ»˝∑÷÷Æ“ª…–‘⁄æS◊o÷–°£◊‘È_∏Ó“‘∫Û£¨∫£ƒœµƒ’˚ÛwÆa¡ø…ı÷¡…Ÿ”⁄‘∆ƒœÆaÖ^£¨∂¯‘∆ƒœ‘„∏‚µƒÃÏö‚“≤ πÃσzµƒ…˙Æa√……œ“ªå”Íé”∞£¨◊‘4‘¬∑ðÈ_ º≥÷¿mµƒ∏…∫µÃÏö‚åß÷¬‘∆ƒœÆaÖ^µƒ‘≠¡œπ©ë™œýÆîæoèࣨ…ı÷¡≥ˆ¨FÞrâ®°¢√ÒÝIƒz…Ã≈cƒ≥¥Û–Õœƒzπ´ÀæìåŸè‘≠¡œµƒÔL≥±£¨…œ∫£∆⁄ÿõΩª“◊À˘œƒzéÏ¥Ê≥÷¿mþfúp°£–Ë«Ûå”√Ê£¨4‘¬œ¬—Æ÷–ᯟI±Pµƒ∑eòOΩȻΥۥÛ÷’Ò¡Àá¯ÎH –àˆ”»∆‰ «‰NÕ˘÷–᯵ƒ20ÃñòÀƒz£¨1900-2000√¿‘™/áç÷ÆÈg÷–á¯é◊º“¥Û–ÕðÜÕ∆ÛòIºäºä»Î –≤…Ÿè£¨√øº“∆ÛòIµƒ≤…Ÿèø∂º‘⁄ßá磨ǘΩy“‚¡x…œ‘≠¡œÉr∏Ò∏þ∆Û“÷÷∆µƒ–Ë«Û±ªÕ∂ŸY–Ë«Û»°¥˙°£2006ƒÍ≥ıµƒé◊ÇÄ‘¬£¨Œ“á¯ÃÏ»ªœƒzþMø⁄ø¿^¿m±£≥÷èäÑ≈µƒþf‘ˆëBÑð°£þ@∑NëBÑðÔ@ 棨≥˝¡Àœ¬”Œ∆ÛòI嶑≠≤ƒ¡œµƒ’Êåç–Ë«Û£¨Õ¨ïr“≤¥Ê‘⁄ŸQ“◊…Ãþ^¡øŸI»Î∂⁄∑eµƒÕ∂ŸY–Ë«Û£¨ –àˆÖ¢≈c’þ嶜˚ŸM–Ë«Ûþ^∑ðò∑”^£¨∂¯å¶∏þÉr‘≠¡œå¶ðÜÕµ»œƒzœ˚ŸM––òIµƒÇ˚∫¶π¿”ã≤ª◊„£¨þ@ûÈÎS∫Û≈ðƒ≠∆∆¡—∫Ûµƒ¥Û∑˘œ¬µ¯¬Òœ¬¡À∑¸πP°£

°°°°±Ì1£∫2006…œ∞΃Ϳ≠…˝“äÌîþ^≥Ãú˚ƒz∫Õñ|橃zµƒ±»ð^

|

ñ|橃z |

ú˚ƒz |

| ùq∑˘ |

46.5£• |

65£• |

| “äÌîïrÈg≤ÓÆê |

6‘¬13»’£¨ð^ú˚ƒzú˛∫Û10ÇÄΩª“◊»’°£ |

5‘¬30»’ |

| ‘≠“Ú∑÷Œˆ |

4‘¬÷–—Æ°´5‘¬÷–—Æ»’‘™ÖR¬ ¥Û∑˘…˝÷µ¡À7£•£¨å¶ñ|橃z…œùqòã≥…¡À“÷÷∆£¨∂¯ÎS∫Ûµƒ“ªÇÄ‘¬”÷ŸH÷µ¡À4.5£•£¨÷ßìŒñ|橃z‘⁄öv ∑∏þŒª≈«ª≤¡À“ª∂ŒïrÈg°£ÖR¬ µƒ◊ɪØ÷±Ω””∞Ìë¡À»’±æþMø⁄œƒzµƒÉr∏Ò°£ |

÷–á¯å¶þMø⁄ƒz ’»°ÍP∂ê∫Õ‘ˆ÷µ∂꣨÷±Ω”÷…˝¡Àá¯É»œƒzÉr∏ÒµƒÀÆ∆Ω£¨ πá¯É»∆ÛòIµƒþMø⁄ƒz≥…±æ√˜Ô@∏þ”⁄»’±æ∆ÛòI°£á¯É»œƒzœ˚ŸM еΩ÷∆ºs£¨Ér∏ÒÓIœ»“äÌî°£ |

°°°°¥Û∑˘Ôj…˝µƒÃσzÉr∏Òå¶ðÜÕ…˙Æa∆ÛòIµƒ’˝≥£…˙Æa“—Ωõòã≥…Õ˛√{£¨œƒz…˙Æa≈cœ˚ŸMµƒ√¨∂Ð’˝þM“ª≤Ωº”Ñ°£¨œƒz‘≠¡œ“—≥…ûÈ÷∆ºsŒ“ᯜƒzπ§òI∞l’πµƒ∆øÓi£¨ÓA”ã¥Û∑˘…œìPµƒÃσzÈ_ º÷ùu“÷÷∆–Ë«ÛµƒþM“ª≤Ω‘ˆÈL£¨”»∆‰ «‘⁄á¯É»£¨þ@“ª«Èõr墱»á¯ÎH…œ∏¸ûÈ√˜Ô@£¨“Úá¯É»Ãσz π”√µƒΩ^å¶≥…±æð^∏þ°£á¯É»Æî«∞2.7»f‘™£Øá絃¨FÿõÉr’€∫œ3400√¿‘™£Øá磨∂¯»’±æ300»’‘™£Øπ´ΩÔµƒ¨FÿõÉr∏ÒÉH’€∫œ2700√¿‘™£Øá磨‘ˆ÷µ∂ê∫ÕÍP∂êð^∏þ πá¯É»ðÜÕ∆ÛòI π”√ñ|ƒœÅÜþMø⁄ƒzµƒ≥…±æþh∏þ”⁄»’±æ∫Õ√¿á¯µƒ∆ÛòI°£á¯É»”√ƒz––òIµƒ∞l’πå¢ ◊œ» еΩ÷∆ºs£¨ πá¯É»œƒzÉr∏Òœ»”⁄á¯ÎHÉr∏Ò“äÌî°£

°°°°èƒ2006ƒÍ»´ƒÍø¥£¨á¯É»”ˆµΩµƒ◊‘»ªûƒ∫¶‘⁄≥Ã∂»…œþhµÕ”⁄2005ƒÍ£¨–Ë«Ûð^2005ƒÍ“≤÷ª «–°∑˘úÿ∫Õ‘ˆÈL°£µ´Æîïr£¨»´«Ú…Ã∆∑5‘¬±©ùq£¨”»∆‰ «Çê„~5‘¬÷–—ÆÑì≥ˆ8800√¿‘™£ØáçÃÏÉrµƒéßÑ”œ¬£¨Ãσz“≤”≠ÅÌ¡À“ª≤®âÙª√∞„µƒ…œùq––«È°£¿Ì’ì…œ’JûÈ£¨≈ðƒ≠ «“ª∑N∑«¿Ì–‘¨FœÛ£¨Æî‘S∂ý»ÀÕ¨ïr◊ɵ√∑«¿Ì–‘ïr£¨ –àˆ≈ðƒ≠æÕï˛∞l…˙°£≈ðƒ≠∞l…˙‘⁄ƒ≥ÇÄ–¬∏≈ƒÓ≥ˆ¨F£¨«“∆‰Ér÷µÎy”⁄¥_∂®µƒïr∫Ú£¨∂¯Æîïr –àˆ’˝±ªŸY‘¥ÓêÉr∏Ò÷ÿπ¿µƒ∏≈ƒÓ≥‰≥‚÷¯°£Õ∂ŸY’þ≤ªµ√≤ª’˝“ïþ@“ª¸c£¨Ãσzèƒ2»fµΩ3»fµƒþ^≥ã¨∏¸∂ýµƒ «“ª∑NÕ∂ôC–‘≥¥◊˜£¨ «“ª∑NŸY±æ±Ì¨F≥ˆÅ̵ƒ“ª∑NœÚ…œµƒÕ∆Ñ”¡¶°£

°°°°2.≈ðƒ≠µƒ∆∆úÁ°£ú˚ƒzœ¬∞΃͵ƒ¥Û∑˘ªÿ¬‰£¨ÎS∫Û‘⁄œƒz¬ì√À∏…ÓAœ¬≥¨µ¯∑¥èó

°°°°œƒz –àˆèƒ2006ƒÍ≥ıÈ_ ºµƒ…œ…˝––«È£¨ú˚ƒz‘⁄5‘¬µ◊þ_µΩöv ∑Ìî¸c£¨ñ|橃z‘⁄6‘¬÷–—Æ“äÌî°£µ´ «þM»Îœ¬∞΃Í∫Û£¨”…”⁄–¬ƒzµƒ¥Û¡ø…œ –∫ÕþMø⁄¡øµƒ‘ˆ∂ý£¨á¯É»œƒzπ©«ÛÍPœµ⁄ÖœÚåíÀ…£¨…Áï˛éÏ¥Ê√˜Ô@‘ˆ∂ý£¨¥Û¡øÕ∂ôC≈ðƒ≠—∏ÀŸîD≥ˆ£¨ –àˆ––«È ¢òO∂¯À•£¨Ér∏Òåí∑˘’ 鵯¬‰°£ú˚ƒz––«È÷∂Œ¥Û∑˘œ¬µ¯£¨÷¡11‘¬œ¬—Ƶոcïr£¨èƒ∏þ¸cªÿ¬‰¡À13000∂ý‘™£Øá磨“—ΩõªÿµΩ¡ÀƒÍ≥ı∆ùq¸cµƒœ¬∑Ω£¨µ¯∑˘þ_µΩ44%£¨ñ|橃z‘⁄þM»Î7‘¬∑ð“‘∫Û£¨þh‘¬èƒ◊Ó∏þÉrœ¬µ¯¡ÀΩ¸140»’‘™£¨2006ƒÍ≥…ûÈ¡Àœƒz––«ÈΩ¸ƒÍÅÌ◊ÓûÈ≤®Åyµƒ“ªƒÍ°£

°°°°ŸYΩÕ∂ôC‘Ï≥…µƒ≥¨ŸIå¶≈ðƒ≠–Œ≥…∫Õ∆∆úÁ∆÷¯∫Ð¥Ûµƒ◊˜”√°£‘⁄2006ƒÍ5‘¬∑ð£¨ú˚ƒz∫Õñ|æ©œƒz…œìPºØ÷–±¨∞l£¨6‘¬13»’þ_µΩƒÍ∂»◊Ó∏þ¸c324.5»’àA/π´ΩÔ£¨≥˝¡Àœ˚ŸMµƒÕ˙ ¢£¨ª˘ΩµƒÕ∂ôCåß÷¬RSS3≈cSIR20Ér≤Ó“ª∂»◊Ó¥Û≥¨þ^300√¿‘™/áç“‘…œ£¨‘⁄6‘¬∑ðÈ_ ºµƒ’{’˚––«È÷–£¨É…’þ÷ÆÈgµƒÉr≤Ó”÷µ√µΩ≤ªîý–Þ’˝£¨7-12‘¬∑ð÷–£¨É…’þ÷ÆÈgµƒÉr≤Óøs÷ÿ–¬ ’’≠µΩ50√¿‘™/á絃∫œ¿ÌÉr≤Ó“‘É»°£ú˚ƒz‘⁄5‘¬µ◊◊Ó∏þ¸cïr∆⁄¨Fª˘≤Ó“ª∂»þ_µΩ3000‘™£Øá磨∆⁄ÿõ‘⁄Õ∂ôCŸI±P÷–±©ùq∂¯¨Fÿõ≥ˆ¨F¡À√˜Ô@µƒú˛ùq£¨»±∑¶’Êåç–Ë«Û÷ß쌣¨Ér∏Ò≈ðƒ≠◊ÓΩK∆∆úÁ°£

°°°°ÎS÷¯„~µ»”–…´Ω埑⁄∏þŒªôM±P’˚¿Ì£¨∆∆Œªœ¬––£¨‘⁄þ@ò”µƒ –àˆ±≥æ∞œ¬£¨ÃσzµƒÕ∂ôC–‘≈ðƒ≠÷ùu±ªîD»•°£èƒÉr∏ÒÅÌø¥£¨Ãσzª˘±æ√Ê÷Ð∆⁄–‘µƒ…œùq≈cœ¬µ¯“鬅È_ º÷ùu∞lì]◊˜”√°£èƒ11‘¬ƒ©È_ º£¨ñ|ƒœÅÜœƒz÷˜Æaá¯ΩM≥…µƒœƒz¬ì√À(IRCO)ûÈ◊Ë÷πœƒzÉr∏ÒþM“ª≤Ωµƒœ¬µ¯£¨Õ®þ^åç ©¡À≥ˆø⁄“é÷∆£¨∏…ÓA –àˆµ»“ªœµ¡–µƒÉr∏Ò∞≤∂®’˛≤þ°£œƒz –àˆ Ð¥À”∞Ìë’{’˚¡ÀΩ¸∞΃͵ƒú˚ƒz –àˆΩK”⁄¥Ú∆∆≥¡ƒ¨£¨È_ º≈§ÞD»ıÑðæ÷√Ê£¨12‘¬≥ı£¨”°ƒ·‘¯±Ì æ2007ƒÍ墜˜úp10%µƒ≥ˆø⁄¡ø£¨Õ¨ïrÆaµÿÃÏö‚ÝÓõrê∫¡”∏ÓƒzÆa¡øœ¬Ωµ£¨œƒz –àˆþM∂¯ÞDûÈ…œ…˝⁄ÖÑð£¨÷¡06ƒÍ»´ƒÍ ’±Pïrú˚ƒz∫Õñ|橃z∂º±»11‘¬µƒµÕ¸c”–ð^¥Û∑˘∂»µƒ∑¥èó£¨ú˚ƒz÷˜¡¶‘¬∑ð∫œºs703ªÿµΩ¡À20000‘™£Øáç∏ΩΩ¸£¨ð^ƒÍ≥ı…œùqïrµƒÉr∏Ò”–À˘Ã·∏þ°£ñ|橃z∑¥èó∑˘∂»ð^¥Û£¨Ω””|µΩ¡À±æƒÍœ¬µ¯∑˘∂»50%ªÿ’€µƒŒª÷√£¨“‘∑¥èó––«ÈΩY ¯¡À12‘¬∑ðƒzÉrµƒ◊þÑð°£

°°°°±Ì2£∫2006ƒÍµ◊œƒz“äµ◊∑¥èóþ^≥Ãú˚ƒz∫Õñ|橃zµƒ±»ð^

|

ñ|橃z |

ú˚ƒz |

| “äµ◊«∞ªÿ¬‰∑˘∂» |

43£• |

44.5£• |

| ∑¥èóùq∑˘≤ÓÆê |

39£• |

22£• |

| “äµ◊ïrÈg≤ÓÆê |

11‘¬24»’ñ|橃zÓIœ» |

11‘¬27»’∫Õñ|橃zª˘±æ“ª÷¬ |

| ‘≠“Ú∑÷Œˆ |

»’±æœƒzœ˚ŸMÕÍ»´“¿ŸáþMø⁄£¨»’±æá¯É»∆ÛòIπп̖߬ ð^∏þ£¨≤…»°µÕéÏ¥Ê÷ÐÞDµƒ…˙Æaƒ£ Ω£¨å¶ñ|ƒœÅÜÆaµÿàÛÉr÷…˝∫Õπ©ë™ø…ƒÐ“Ú’˛≤þúp…Ÿµƒ√Ù∏–∂»∏¸èä°£

12 ‘¬»’‘™ÖR¬ “ªÇÄ‘¬¥Û∑˘ŸH÷µ¡À 4.3 £•£¨å¶ñ|橃zµƒ»’‘™àÛÉr”–∫Ðè䵃÷ß≥÷◊˜”√°£ÖR¬ µƒ◊ɪØ÷±Ω””∞Ìë¡À»’±æþMø⁄œƒzµƒÉr∏ÒµƒàÛÉr°£

ñ|æ© TOCOM ≥÷Ç}ªÿ…˝£¨ª˘Ω÷ÿ–¬»Î –◊ˆ∂ý£¨å¶Ér∏Ò÷…˝”–éÕ÷˙°£ |

12‘¬»’‘™ÖR¬ “ªÇÄ‘¬¥Û∑˘ŸH÷µ¡À4.3£•£¨å¶ñ|橃zµƒ»’‘™àÛÉr”–∫Ðè䵃÷ß≥÷◊˜”√°£ÖR¬ µƒ◊ɪØ÷±Ω””∞Ìë¡À»’±æþMø⁄œƒzµƒÉr∏ÒµƒàÛÉr°£ |

°° ∂˛°¢2007ƒÍœƒz’πÕ˚

°°°°1.∫Í”^Ωõù˙æÄÀ˜®D®D2007»´«ÚΩõù˙◊Éæ÷°£

°°°°∫Í”^Ωõù˙‘⁄2007ƒÍ墔–ð^¥Û◊ɪذ£»´«ÚΩõù˙‘⁄Ãé”⁄öv ∑µÕŒªµƒµÕ¿˚¬ ¥Ãº§œ¬£¨2002ƒÍÈ_ ºæè≤ΩèÕÃK£¨2004ƒÍ∫Õ2005ƒÍ»´«ÚΩõù˙≤Ω»ÎèÕÃKµƒ¸SΩïr∆⁄£¨µ´ÎS÷¯√¿á¯∑øµÿÆa –àˆÀ•ÕÀ£¨œ˚ŸMµƒÿî∏ªÓA∆⁄œ¬Ωµ£¨øøœ˚ŸM¿≠Ñ”µƒ√¿á¯Ωõù˙2006ƒÍœ¬∞΃ÍÈ_ ºΩõù˙‘ˆÈL∑˘∂»ªÿ¬‰£¨Õ¨ïr”ÕÉr«∞∆⁄µƒ¥Û∑˘…œùq£¨∏þƒÐ‘¥≥…±æå¶ ¿ΩÁΩõù˙µƒÿì√Ê”∞ÌëÈ_ º÷ùuÛw¨F°£

°°°°2006ƒÍ8‘¬“‘ÅÌ£¨√¿á¯Ωõù˙”–∑≈æ赃∫€€E£¨ π√¿¬ìɶï∫Õ£º”œ¢µƒ≤Ω∑•£¨þ@∑¥∂¯ «ÓA æ÷¯Ωõù˙È_ º∑≈æ赃–≈Ãñ£¨∂¯≤ª «…Ã∆∑…œùqµƒ¿Ì”…°£√¿á¯◊°∑ø –àˆèƒŒ¥ €–¬Œð∫Õ≥…Œð“郣ÅÌø¥’{’˚À∆∫ıþhŒ¥ΩY ¯£¨åçÎH…œ£¨»ÀÇÉì˙–ƒ◊°∑øÉr÷µøsÀÆ£¨ø…ƒÐåß÷¬œ˚ŸM’þ≤…»°∏¸÷î…˜µƒëB∂»£¨(2005ƒÍ£¨√¿á¯º“Õ•ÿî∏ª‘ˆº”¡À1.2»fÉ|√¿‘™£¨å¶GDPµƒÿï´I≥¨þ^¡À10%£¨≤ªÑ”Æaå¶Ωõù˙µƒÿï´I∂»þ_µΩ45ƒÍ∂ý“‘ÅÌ◊Ó¥Û£¨ÇÄ»Àɶ–Ó¬ “Ú¥ÀΩµµΩ¡Àÿì÷µ“‘œ¬°£µ´ «∑øµÿÆa –àˆƒø«∞Õ¥øýµƒÝÓëBø…ƒÐœ˜»ıÿî∏ª”∞Ìë°£)2007ƒÍ√¿á¯Ωõù˙»‘úpÕÀûÈ÷˜ª˘’{£¨2008ƒÍªÚ”–ÞDôC£¨√¿á¯2007ƒÍGDP‘ˆÈL¬ ø…ƒÐµÕ”⁄2%£¨”–É…»˝Çĺæ∂»Ωõù˙ø…ƒÐœð”⁄Õ£ÓD°£öW÷Þ2006ƒÍGDP‘ˆÀŸþ_µΩ2.3%£¨∏þ”⁄2005ƒÍµƒ1.5%£¨¥Ÿ πöW÷ޗΖ–…œ’{ª˘ú ¿˚¬ £¨2007ƒÍ‘ˆÀŸÎy“‘÷∏þ°£öW÷ÞΩõù˙ÈL∆⁄ Ð÷∆”⁄öW‘™èäÑðå¶≥ˆø⁄ŸQ“◊µƒ“÷÷∆£¨∂Ã∆⁄2007ƒÍÉ»Îy”⁄î[√ìΩõù˙»±∑¶ªÓ¡¶ÝÓëB°£»’±æΩõù˙“ª÷± еΩ嶻A≥ˆø⁄µƒÕ∆Ñ”£¨“≤ Ð÷–á¯Ωõù˙µƒ”∞Ìë°£÷–ᯰ¢”°∂»µ»øÏÀŸ‘ˆÈLµƒΩõù˙Ûw£¨þ@É…ÇÄ᯺“µƒ»Àø⁄’º ¿ΩÁ»Àø⁄µƒΩ¸»˝∑÷÷Æ“ª£¨“ÚûÈɅᯒ˝‘⁄øÏÀŸ≥« –ªØ∂¯«“∑≈åí¡Àå¶Ω»⁄ –àˆµƒøÿ÷∆£¨‘⁄»´«ÚŸQ“◊∏¸◊‘”…µƒ÷ß≥÷œ¬£¨Ωõù˙øÏÀŸ≥…ÈL°£≤ªþ^þ@–©á¯º“Õ¨ïr∏þ∂»“¿ŸáÕ‚ŸY£¨2007ƒÍ≤ªø…±Ð√‚µƒï˛ еΩπ§òIá¯Ωõù˙∑≈¬˝µƒõ_ìÙ°£

°°°°2007ƒÍ≥˝¡À÷–ñ|µÿæâ’˛÷Œæ÷Ñðø…ƒÐ»’⁄ÖæoèàÕ‚£¨»´«ÚΩõù˙þÄ”–“ª–©≤ª»ð∫ˆ“ïµƒÕ˛√{£¨±»»Á√¿á¯ŸQ“◊±£◊o÷˜¡x«Èæw…˝úÿ£¨þÄ”–«ð¡˜∏–°£øÇÛw…œ£¨»´«ÚΩõù˙‘⁄2007ƒÍ”–ªÿ¬‰ÔLÎU£¨‘⁄––òIå”√Êòã≥…嶻´«Úœƒzœ˚ŸMµƒ≤ª¿˚”∞Ìë°£

°°°°‘Ÿø¥á¯É»«Èõr£¨÷–á¯Ωõù˙‘⁄Ω¸ƒÍ∫Õ√¿á¯Ωõù˙±£≥÷÷¯ª•ªð∫Õ”–“ʵƒΩªìQ£¨ûÈ√¿á¯Ã·π©¡ÆÉrÑ⁄Ñ”¡¶…Ã∆∑èƒ√¿á¯µ√µΩŸQ“◊”Ø”ýþM––Õ∂ŸY£¨≤¢â∫µÕ√¿á¯µƒÕ®√õ°£µ´ƒø«∞æS≥÷¡º–‘ŸQ“◊ª•Ñ”µƒ°∞Îp⁄A°±æ÷√ÊÈ_ º”ˆµΩ‘ΩÅÌ‘Ω∂ýµƒ¬Èü©°£

°°°° ◊œ» «ÖR¬ ∫Õ∏þɶ–Ó¬ åß÷¬µƒ¡˜Ñ”–‘þ^ £ÜñÓ}°£»À√Òé≈èƒ2005ƒÍ7‘¬21»’È_ º…˝÷µ“‘ÅÌ£¨å¶√¿‘™…˝÷µ6%£¨√¿‘™‘⁄¥À∆⁄ÈgŸH÷µ¡À7%£¨»À√Òé≈ÖR¬ å¶∑«√¿ÿõé≈ŸH÷µ1%£¨»À√Òé≈ÖR¬ åçÎH…œ»‘»ª «πÃ∂®µƒ£¨≥ˆø⁄ŸQ“◊õ]”– еΩåçŸ|–‘”∞Ì루2006ƒÍŸQ“◊Ìò≤Ó¿^¿mîU¥Û£¨º”÷ÆÕ∂ŸY”⁄»À√Òé≈ŸYÆa…œµƒÕ‚ŸYü·ÂX∫ÕµÕ¿˚¬ ’˛≤þåß÷¬µƒŸYΩµÕ≥…±æ£¨åß÷¬á¯É»ÈL∆⁄¡˜Ñ”–‘þ^ ££¨Õ∂ŸYþ^ü·£¨∞È…˙÷¯ŸYΩÂe≈‰µƒÆaƒÐþ^ ££¨∫Õ¿˚ùô¬ ð^µÕ°£÷–á¯Ωõù˙ «Õ∂ŸYÚåÑ”µƒ£¨∏¸∂ýµƒÕ∂ŸY“‚Œ∂÷¯∏¸¥Ûµƒ’€≈f£¨þ@å¢ πµ√¿˚ùôΩµµÕ°£ŸY±æ¿˚”√≤ª≥‰∑÷°¢’€≈fá¿÷ÿ£¨ «þ^»•¥Û∂ýîµ÷–á¯∆ÛòI‘⁄∏þ‘ˆÈLólº˛œ¬Œ¥ƒÐ´@µ√∏þ¿˚ùô¬ µƒ÷˜“™‘≠“Ú°£á¯É»ðÜÕ∫Õ∆˚Ðá÷∆‘Ï––òIΩõþ^«∞é◊ƒÍµƒøÏÀŸÕ∂ŸY¥Ê‘⁄÷¯¥Û¡øÆaƒÐþ^ £ÜñÓ}°£Õ∂ŸYþ^ £åß÷¬»´––òI¿˚ùô¬ œ¬Ωµ£¨‘ˆº”‘≠¡œœƒzÉr∏Òµƒ≤®Ñ”–‘°£¡Ì“ª∑Ω√Ê£¨”…”⁄Ωõù˙Ûw÷∆ΩYò㵃‘≠“Ú£¨œ˚ŸM°¢Õ∂ŸY∫Õ≥ˆø⁄÷–◊ÓΩKœ˚ŸM’ºGDPµƒ±»÷ÿ÷ƒÍœ¬Ωµ£¨‘⁄á¯É»É»–Ë≥ œ¬Ωµ⁄ÖÑð£¨Ωõù˙‘ˆÈLþ^∑ð“¿Ÿá≥ˆø⁄£¨≥ˆø⁄’ºGDPµƒ37%£¨üo∑®»ðº{ÖR¬ µƒÕÍ»´èó–‘°£ì˛å£º“úyÀ„◊˜ûÈ“ªÇÄæÞ¥ÛµƒΩõù˙Ûw£¨÷–á¯≥ˆø⁄µƒø…≥÷¿mÀÆ∆Ω뙑ì‘⁄GDPµƒ20%◊Û”“°£Æî√¿á¯Ωõù˙ªÿÐõ£¨–Ë«Ûœ¬Ωµ£¨ªÚŸQ“◊±£◊o÷˜¡xÃßÓ^£¨÷–᯵ƒ≥ˆø⁄ ÐΩM£¨Ωõù˙ªÿ¬‰µƒÔLÎU∑«≥£¥Û£¨÷–á¯Ωõù˙»±∑¶œÒ√¿öWþ@∑N≥… Ï –àˆΩõù˙Ûwµƒèó–‘£¨îUèà¡ÀΩõù˙≤®Ñ”µƒ∑˘∂»°£ƒø«∞á¯É»ŸYΩ¡˜Ñ”–‘þ^ ££¨Õ®√õ≤ª»ð“◊øÿ÷∆£¨‘⁄»´«ÚΩõù˙µƒ07ƒÍµƒ◊Éæ÷÷–÷–á¯Ωõù˙Îy√‚ еΩõ_ìÙ£¨ªÚ”–¥Û∑˘µƒ≤®Ñ”£¨ÎS÷¯√¿á¯Ωõù˙À•ÕÀ∫Õ»À√Òé≈øÏÀŸ…˝÷µ£¨2007ƒÍœ¬∞΃͓‘∫Û£¨÷–á¯ûÈ“÷÷∆Õ®√õø…ƒÐ≤…»°∏¸á¿Öñµƒæoøs¥Î ©(±»»Á¥Û∑˘º”œ¢)£¨Ωõù˙ø…ƒÐœð»Îú˛√õ£¨∂¯œƒzÉr∏Òå¢ ÐµΩÎSðÜÕ∫Õ∆˚Ðá––òIµƒ’{’˚(ðÜÕ––òI∂êÑ’ÿìì˙÷ÿÆa∆∑≥ˆø⁄±»¿˝∏þï˛ÓIœ»’{’˚)µƒâ∫¡¶£¨œ¬µ¯µƒ∏≈¬ ∫Ð¥Û°£

°°°°2007ƒÍµƒ¡Ì“ªÇÄÜñÓ} «á¯É»‘⁄»À√Òé≈ÖR¬ …œµƒÉ…ÎyþxìÒ°£æS≥÷»À√Òé≈ÖR¬ æè¬˝…˝÷µÀ˘–˵ƒ –àˆ∏…ÓA£¨Õ∆∏þ¡Àá¯É»µƒ¡˜Ñ”–‘£¨µ´»Ù∑≈»ŒÖR¬ ‘⁄07ƒÍ¥Û∑˘…˝÷µ£¨å¢ìp∫¶÷–᯵ƒ≥ˆø⁄£¨∂¯÷–á¯Ωõù˙œýÆî≥Ã∂»…œ“¿Ÿá”⁄√¿á¯œ˚ŸM’þƒÐ∑Ò≥÷¿mŸèŸI÷–᯵ƒÆa∆∑°£÷–á¯Ωõù˙ø…ƒÐ“Ú√¿á¯µƒÀ•ÕÀ∫Õ≥ˆø⁄ Ðìp∂¯úpÀŸ°£÷–á¯Ωõù˙þĥʑ⁄÷¯ –àˆªØþM≥à Ð◊˵ƒÜñÓ}£¨––òIâ≈îý⁄ÖÑðº”è䣨ŸY‘¥≈‰÷√–߬ œ¬Ωµ£¨É»–Ëܢє¿ßÎy£¨÷–á¯Ωõù˙“—ΩõþB¿m5ƒÍåç¨F10%µƒ∏þÀŸ‘ˆÈL£¨∂¯þ@“ªÑðÓ^‘⁄2007ƒÍƒÐ∑Ò±£≥÷œ¬»•≥ˆ¨F¡À∫Ð∂ý◊Éîµ£¨Ωõù˙‘⁄2007ƒÍ∫Û∆⁄È_ ºúpÀŸµƒôCï˛∫Ð¥Û°£Õ¨ïr¡Ì“ªÇÄΩ«∂»ÅÌ’f£¨»À√Òé≈…˝÷µå¶ðÜÕ≥ˆø⁄≤ª¿˚£¨å¢÷±Ω””∞Ìëá¯É»œƒz–Ë«Û°£

°°°°2.»´«ÚŸY‘¥Ér∏ÒΩY ¯¡À…œ…˝÷Ð∆⁄≤Ω»Îªÿ¬‰÷Ð∆⁄

°°°°þ^»•µƒ4ƒÍ∞Σ¨»´«ÚŸY±æ –àˆ∫Õ…Ã∆∑ –àˆ‘⁄ŸYΩ¡˜Ñ”–‘þ^ £∫ÕΩ¥uÀƒá¯Ωõù˙øÏÀŸ∞l’𵻓ÚÀÿ◊˜”√œ¬≥÷¿m◊þ≈££¨∂¯ÎS÷¯∏˜á¯ºäºäº”œ¢“÷÷∆Õ®√õ∫Õ»´«ÚΩõù˙‘ˆÀŸªÿÐõ£¨¥Û◊⁄…Ã∆∑ –àˆ“≤‘⁄2006ƒÍœ¬∞΃ÍÈ_ ºÞD»Î–Ð –÷–°£◊‘»ªŸY‘¥ªÚ¥Û◊⁄…Ã∆∑µƒÉr∏Ò“—Ωõèƒ2006ƒÍ5‘¬µƒ∏þŒª√˜Ô@ªÿ¬‰°£≤ºÇêÃÿ‘≠”ÕÉr∏Òèƒ√øÕ∞79√¿‘™µ¯µΩ¡À√øÕ∞50√¿‘™◊Û”“£ª„~Ér“≤èƒ2006ƒÍ5‘¬µƒ∑Â÷µ8800√¿‘™£Øá絯µΩ5500√¿‘™◊Û”“£¨œ¬Ωµ¡À»˝∑÷÷Æ“ª°£ÓA”ãþ@“ª’{’˚⁄ÖÑðå¢÷¡…Ÿ≥÷¿m1ƒÍ∞εΩ2007ƒÍµ◊°£

°°°°þ^»•10ƒÍ÷–”…”⁄‘⁄‘≠≤ƒ¡œπ©ë™…œÕ∂»Îá¿÷ÿ≤ª◊„£¨‘Ï≥…¨F‘⁄µƒ‘≠≤ƒ¡œÉr∏Ò…œ…˝£¨∂¯«“»´«Ú –àˆ…œŸYΩþM»Î‘≠≤ƒ¡œ––òIÀŸ∂»ð^¬˝£¨≤ªƒÐº∞ïrÎS÷¯–Ë«Û…œ…˝∂¯îU¥Ûπ©ë™¡ø£¨∂¯ƒø«∞þ@∑N«Èõr“—Ωõµ√µΩ¡ÀƒÊÞD°£

°°°°¡ÌÕ‚£¨ÎS÷¯¥Û◊⁄…Ã∆∑µƒªÿ¬‰£¨06ƒÍªÓÐS‘⁄…Ã∆∑ –àˆµƒ∏˜∑Nå¶õ_ª˘Ω∫Õπ≤Õ¨ª˘Ω’˝÷ùuÕÀ≥ˆ –àˆ°£∂¯Ñt±ª’JûÈ «≈£ –ïr∆⁄Õ∆Ñ”…œùqµƒ÷˜“™Ñ”¡¶°£√¿á¯ŸQ“◊≥ý◊÷åß÷¬√¿á¯å¢√¿‘™ðî≥ˆµΩ∫£Õ‚°£þ@πP√øƒÍ8000É|√¿‘™µƒŸYΩ£¨¥Û≤ø∑÷∂ºþM»Î¡ÀªÿàÛ∏¸∏þµƒ∞l’π÷–Ωõù˙Ûw£¨Õ∆Ñ”¡À∆‰∑øµÿÆa –àˆ∫Õπ…∆± –àˆµƒ≈Ú√õ£ª∂¯þ@–©á¯º“µƒ÷–—΄y––Ñt∞—ÂXÀÕªÿµΩ√¿á¯Ç˘»Ø –àˆ£¨â∫µÕ¡À√¿á¯Ç˘»Ø ’“ʬ £ªµÕǢ»Ø ’“ʬ πµ√√¿á¯œ˚ŸM’þÉAœÚ”⁄ΩËøÓ∫Õœ˚ŸM£¨ π√¿á¯ŸQ“◊≥ý◊÷∏þ∆Û°™°™þ@æÕ «‘⁄þ^»•»˝ƒÍ πµ√»´«ÚΩõù˙îUèൃŸYΩÅÌ‘¥°£Æî√¿á¯ŸQ“◊≥ý◊÷¥Û∑˘œ¬Ωµïr£¨þ@”÷ÉHÆî√¿á¯œ˚ŸMœ¬Ωµïr≤≈ï˛∞l…˙°™°™“™√¥”…”⁄√¿á¯œ˚ŸM’þ“‚◊RµΩÀ˚ÇÉ≤ªƒÐª®þ@√¥∂ýµƒÂX£¨◊‘‘∏úp…ŸÈ_÷ߣª“™√¥Ç˘»Ø ’“ʬ ¥Û∑˘…œ…˝£¨ΩËøÓ◊ɵ√ô∞∫ŸF°£»Áπ˚√¿á¯ò« –µƒÀ•ÕÀ◊ɵ√∏¸á¿÷ÿ£¨√¿á¯œ˚ŸM’þø…ƒÐï˛◊‘Ñ”úp…ŸÈ_÷ß°£µ´∏¸ûÈø…ƒÐµƒΩYæ÷ «£¨Õ®ÿõ≈Ú√õ…œ…˝“˝∞l¿˚¬ …œ…˝£¨èƒ∂¯åß÷¬√¿á¯œ˚ŸMœ¬Ωµ°£øÇ÷Æ√¿á¯œ˚ŸMœ¬Ωµ£¨»´«ÚŸY±æ¡˜Ñ”–‘墥Û∑˘úp»ı£¨ª˘ΩŸYΩ≥…±æ÷…˝£¨Ö¢≈c…Ã∆∑ –àˆµƒ±»¿˝å¢¿^¿mœ¬Ωµ°£

°°°°àD3£∫CRB÷∏îµ÷ÐæÄþB¿màD£∫≥ ¨F∞l…¢’˚¿ÌÖ^Èg–ŒëB£¨“äÌîôCï˛∫Ð¥Û°£

°°°°

CRB÷∏îµ÷ÐæÄþB¿màD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°[1]°°[2]°°[3]°°[œ¬“ªÌì]