π…÷∏àÛ∏Ê£∫π…÷∏åí∑˘’ é –àˆ·j·Ñ∑÷∆Á≤®Ñ”Ñ°¡“(2)

http://www.sina.com.cn 2007ƒÍ01‘¬29»’ 00:35 ◊Ñì∆⁄ÿõ

°°°°ETFÃ◊¿˚∏˙€ô

°°°°∏˘ì˛±ªÑ”∏˙€ô‘≠Ñt£¨Œ“ÇÉ‘⁄òãΩ®¨FÿõΩM∫œïrë™±Mø…ƒÐ∏≤…wòÀµƒ÷∏îµò”±æÖ^Èg°£þxìÒ»Aœƒ…œ◊C50ETF∫Õ»A∞≤…œ◊C180ETF∑÷Ñe≈c“◊∑Ωþ_…Ó◊C100ETFòãΩ®Õ∂ŸYΩM∫œ£¨“‘∏˙€ôú˚…Ó300÷∏îµ∆⁄ÿõ£¨œ£Õ˚ƒÐ‘⁄ΩM∫œ≈còÀµƒ÷ÆÈg姒“Ã◊¿˚ôCï˛°£

°°°°±Ì3£∫ETF≈cú˚…Ó300œýÍP–‘≈c∏˙€ô’`≤Ó

|

ETF50 |

ETF180 |

ETF100 |

|

ú˚…Ó 300 |

œýÍPœµîµ |

0.995515 |

0.998232 |

0.997855 |

|

∏˙€ô’`≤Ó |

0.0099 |

0.0079 |

0.0058 |

°°°°ETF50°¢180°¢100≈cú˚…Ó300÷∏îµµƒœýÍPœµîµæ˘≥¨þ^0.99£¨±Ì¨F≥ˆð^è䵃⁄ÖÕ¨–‘°£èƒ∏˙€ô’`≤Óø¥£¨»˝÷ªETFÆa∆∑≈còÀµƒµƒ∏˙€ô’`≤Óð^…œ÷Д–¡À¥Û∑˘∂»Ã·∏þ£¨∆‰÷–50ETF…ı÷¡þ_µΩ9.9°Îµƒ∏þ¸c°£»˝÷ªª˘Ω÷–£¨50ETFµƒœýÍP–‘“≤◊ÓµÕ°£æC∫œø¥£¨…Ó◊C100ETF’`≤Óð^–°£¨—”¿mŒ“ÇÉ«∞∆⁄µƒΩõÚû≈–îý£¨∆‰‘⁄ŸYΩ≈‰÷√÷–µƒ±»÷ÿ뙑ìð^∏þ°£

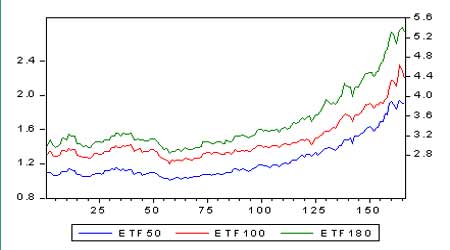

°°°°àD6£∫ETF◊þÑðàD

°°°°

ETF◊þÑðàD£®ÅÌ‘¥£∫ ◊Ñì∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°”…”⁄ «±ªÑ”∏˙€ô÷∏îµ£¨ETFª˘ΩøÇ «¡¶«Û≈còÀµƒ÷∏îµ÷ÆÈgµƒ∏˙€ô’`≤Ó◊Ó–°£¨…œàD3÷ªETFª˘±æÕ¨ùqπ≤µ¯£¨Îm»ª∏˜◊‘µƒòÀµƒ÷∏îµ≤ªÕ¨£¨µ´…œ◊C50°¢…œ◊C180∫Õ…Ó◊C100÷∏îµ∂º ÐµΩœýÕ¨µƒ∫Í”^ª˘±æ√Ê”∞Ì루œµΩy–‘ÔLÎU±»ð^“ª÷¬°£∂¯÷–á¯π… –µƒœµΩy–‘ÔLÎU’º±»∫Ð∏þ£¨“Ú¥À◊þÑð“≤±Ì¨F≥ˆ∏þ∂»“ª÷¬µƒÃÿ’˜°£

°°°°±Ì4£∫ETF≈cú˚…Ó300÷∏îµÉr∏ÒœýÍP–‘

|

ETF50 |

ETF100 |

ETF180 |

HS300 |

|

ETF50 |

1.000000 |

0.990667 |

0.997897 |

0.995515 |

|

ETF100 |

0.990667 |

1.000000 |

0.994646 |

0.998232 |

|

ETF180 |

0.997897 |

0.994646 |

1.000000 |

0.997855 |

|

HS300 |

0.995515 |

0.998232 |

0.997855 |

1.000000 |

°°°°±Ì5£∫ETF≈cú˚…Ó300÷∏îµ ’“ʬ œýÍP–‘

|

R50 |

R100 |

R180 |

R300 |

|

R50 |

1.000000 |

0.853045 |

0.868449 |

0.910582 |

|

R100 |

0.853045 |

1.000000 |

0.843517 |

0.945123 |

|

R180 |

0.868449 |

0.843517 |

1.000000 |

0.881475 |

|

R300 |

0.910582 |

0.945123 |

0.881475 |

1.000000 |

°°°°èƒœýÍP–‘ÅÌø¥£¨ETF50°¢ETF180∫ÕETF100»˝÷ª÷∏˘Ω≈cú˚…Ó300÷∏îµÉr∏ÒœýÍP–‘∑÷Ñeþ_µΩ99.55%°¢99.79%∫Õ99.82%£¨ ’“ʬ œýÍP–‘∑÷ÑeûÈ91.06%°¢88.15%∫Õ94.51%£¨±Ì¨F≥ˆð^∏þµƒ’˝œýÍPÍPœµ°£

°°°°‘⁄òãΩ®Õ∂ŸYΩM∫œïr£¨“ÚòÀµƒ÷∏îµú˚…Ó300 «»´ –àˆ÷∏îµ£¨øºë]µΩ –àˆ¥˙±Ì–‘£¨ø…”√É…÷ª…œ◊CETF≈c…Ó◊CETF∑÷ÑeòãΩ®ΩM∫œ£¨øº≤ÏΩM∫œ≈cú˚…Ó300÷∏îµµƒœýÍP–‘°¢îM∫œÉû∂»µ»÷∏òÀ£¨≤¢“‘¥À◊˜ûÈ÷∏îµ∆⁄ÿõÃ◊¿˚µƒå¶ë™¨FÿõΩM∫œ°£

°°°°±Ì6£∫ETFú˚…Ó300÷∏îµÖf∑Ω≤ÓæÿÍá

|

R50 |

R100 |

R180 |

R300 |

|

R50 |

0.000267 |

0.000248 |

0.000227 |

0.000243 |

|

R100 |

0.000248 |

0.000316 |

0.000240 |

0.000274 |

|

R180 |

0.000227 |

0.000240 |

0.000255 |

0.000230 |

|

R300 |

0.000243 |

0.000274 |

0.000230 |

0.000266 |

°°°°”…¥Àµ√≥ˆETF50≈cETF100µƒ◊ÓÉûÕ∂ŸY±»¿˝ûÈ0.4253£∫0.5747£ªETF180≈cETF100µƒ◊ÓÉûÕ∂ŸY±»¿˝ûÈ0.3516£∫0.6484°£

°°°°±Ì7£∫ΩM∫œ≈cú˚…Ó300œýÍP–‘

|

P1 |

P2 |

R300 |

|

P1 |

1.000000 |

0.980554 |

0.965970 |

|

P2 |

0.980554 |

1.000000 |

0.957879 |

|

R300 |

0.965970 |

0.957879 |

1.000000 |

°°°°É…ÇÄΩM∫œ≈cú˚…Ó300÷∏îµ ’“ʬ œýÍP–‘∑÷Ñeþ_µΩ¡À96.60%∫Õ95.79%£¨ð^«∞“ª÷Д–À˘œ¬Ωµ£¨÷˜“™ «“ÚûÈ»˝÷ªETFª˘Ω≈còÀµƒ÷∏îµµƒœýÍP–‘∫Õ∏˙€ô’`≤Óæ˘”–À˘ΩµµÕ£¨åß÷¬ΩM∫œîM∫œ∂»œ¬Ωµ°£µ´þ@ò”µƒœýÍP–‘ÀÆ∆Ω嶔⁄∆⁄¨FÃ◊¿˚–ßπ˚”∞Ìë≤ª¥Û°£

°°°°±Ì8£∫ETFΩM∫œîM∫œú˚…Ó300

|

ΩM∫œ |

|

|

|

ETF |

ETF50 |

ETF100 |

ETF180 |

ETF100 |

|

±»¿˝ |

0.4253 |

0.5747 |

0.3516 |

0.6484 |

|

œýÍPœµîµ |

96.60 £• |

95.79 £• |

|

îM∫œÉû∂» |

0.9331 |

0.9175 |

°°°°èƒœ¬àDµƒ ’“ʬ 嶱»àD÷–ø…“‘ø¥≥ˆ£¨É…ÇÄ–¬Ω®ΩM∫œ≈cú˚…Ó300÷∏îµ≤®Ñ”–‘±Ì¨F≥ˆ∏þ∂»µƒ“ª÷¬–‘°£µ´ «‘⁄ÇÄÑeïr∆⁄£¨ΩM∫œ≈c÷∏îµÆa…˙¡Àð^¥Ûµƒ±≥Îx£¨þ@ïrÃ◊¿˚≤Ÿ◊˜å¢√Ê≈Rð^¥ÛÔLÎU°£‘⁄ΩM∫œ≈c÷∏îµÿìœýÍPïr£¨÷∏îµ∆⁄ÿõ≈c¨FÿõòÀµƒ÷ÆÈgÃ◊¿˚≤ªµ´≤ªƒÐ´@µ√üoÔLÎU ’“Ê£¨∑¥∂¯ï˛ πΩª“◊ÔLÎU≥…±∂∑≈¥Û°£“Ú¥À£¨Ã◊¿˚Ó^¥Áë™Ñ”ëB∏˙€ô’{’˚£¨Ëb”⁄Ã◊¿˚µƒº¥ïr–‘£¨¿˚”√≥Ã ΩªØΩª“◊ ÷∂Œ≤∂◊ΩÃ◊¿˚ôCï˛≤¢ÕÍ≥…∆⁄¨FÿõÉ…ÇÄ –àˆµƒ∑¥œÚÃ◊¿˚≤Ÿ◊˜å¢≥…ûÈ÷˜¡˜þxìÒ°£

°°°°»Áπ˚≤ªøºë]¨Fÿõ –àˆµƒΩª“◊≥…±æ∫Õõ_ìÙ≥…±æ£¨þ@É…∑NΩM∫œ∂ºƒÐâÚ◊˜ûÈÃ◊¿˚òÀµƒ°£µ´»A∞≤…œ◊C180ETFª˘Ω≥…Ωª¡øþhþd”⁄ETF50£¨ πµ√¡˜Ñ”–‘ð^≤Ó£¨üo–Œ÷–‘ˆ¥Û¡ÀÃ◊¿˚≤Ÿ◊˜µƒ≥…±æ£¨“ª∑Ω√ÊÃ◊¿˚Ωª“◊≥…π¶é◊¬ µÕ£¨¡˜Ñ”–‘ÔLÎUÎSïrø…ƒÐ πÃ◊¿˚öw”⁄ ßî°£ª¡Ì“ª∑Ω√Ê£¨≥…±æ‘ˆº”â∫øs¡À¿˚”√∆⁄¨FÃ◊¿˚´@»°üoÔLÎU¿˚ùôµƒø’Èg£¨º¥üoÃ◊¿˚Ö^Ègµƒ…œœ¬œÞîU¥Û£¨èƒ∂¯ΩµµÕ¡ÀÃ◊¿˚ôCï˛≥ˆ¨Fµƒ∏≈¬ £¨‘⁄ìp ß∆⁄ –Ér∏Ò∞l¨Fπ¶ƒÐµƒÕ¨ïr£¨“≤ï˛”∞ÌëµΩ¨Fÿõ –àˆµƒ¡˜Ñ”–‘.

°°°°±Ì9£∫Õ∂ŸYΩM∫œŸYΩ≈‰÷√±»¿˝∏˙€ô

|

ETF50 |

ETF100 |

|

œýÍPœµîµ |

±»¿˝ |

|

œýÍPœµîµ |

|

9‘¬22»’ |

92.24% |

0.3421 |

9‘¬22»’ |

92.24% |

|

9‘¬29»’ |

90.67% |

0.3167 |

9‘¬29»’ |

90.67% |

|

10‘¬13»’ |

90.84% |

0.3103 |

10‘¬13»’ |

90.84% |

|

10‘¬20»’ |

92.35% |

0.3462 |

10‘¬20»’ |

92.35% |

|

10‘¬27»’ |

91.42% |

0.3036 |

10‘¬27»’ |

91.42% |

|

11‘¬3»’ |

91.35% |

0.3333 |

11‘¬3»’ |

91.35% |

|

11‘¬10»’ |

91.05% |

0.2917 |

11‘¬10»’ |

91.05% |

|

11‘¬17»’ |

90.23% |

0.3091 |

11‘¬17»’ |

90.23% |

|

11‘¬24»’ |

93.14% |

0.3778 |

11‘¬24»’ |

93.14% |

|

12‘¬1»’ |

91.63% |

0.3585 |

12‘¬1»’ |

91.63% |

|

12‘¬8»’ |

91.39% |

0.3684 |

12‘¬8»’ |

91.39% |

|

12‘¬15»’ |

90.79% |

0.3387 |

12‘¬15»’ |

90.79% |

|

12‘¬22»’ |

90.96% |

0.3443 |

12‘¬22»’ |

90.96% |

|

12‘¬29»’ |

90.85% |

0.5056 |

12‘¬29»’ |

90.85% |

|

1‘¬12»’ |

90.86% |

0.3143 |

1‘¬12»’ |

90.86% |

|

1‘¬19»’ |

91.06% |

0.4253 |

1‘¬19»’ |

91.06% |

°°°°èƒΩ¸∆⁄∏˙€ôµƒΩM∫œòÀµƒœýÍP–‘≈cŸYΩ≈‰÷√±»¿˝ÅÌø¥£¨ΩM∫œ÷–≤ªÕ¨òÀµƒ÷ÆÈgµƒ≈‰÷√±»¿˝≈cœýÍP–‘µƒ◊ÉÑ”√Ы–¬ìœµ£¨∂˛’þ≥ “ª∂®≥Ã∂»…œµƒ’˝œÚÍPœµ°£≥˝¡ÀΩ^嶵ƒœýÍP–‘”∞ÌëŸYΩ≈‰÷√Õ‚£¨∆‰É»‘⁄õQ∂®“ÚÀÿÑt «≤ªÕ¨ŸYÆaÈg嶔⁄òÀµƒ÷∏îµµƒœý嶜ýÍP–‘°£”…”⁄ŸYÆaÉr∏Ò≈còÀµƒ÷∏îµ≤®Ñ”ð^¥Û£¨òãΩ®ΩM∫œïr“≤ë™∏˘ì˛ò”±æîµì˛µƒ◊Ó–¬◊ÉÑ”å¶≈‰÷√±»¿˝þM––Ñ”ëB’{’˚£¨∑ÒÑtÃ◊¿˚–ßπ˚墥ۥڒ€ø€°£

°°°°Ã◊∆⁄±£÷µƒ£îM

°°°°1.ƒ£îMµƒ÷∏îµ∆⁄ÿõ∫ÕÕ∂ŸYΩM∫œµƒþxìÒ

°°°°Œ“ÇÉ”√2005ƒÍ4‘¬8»’µΩ2007ƒÍ1‘¬18»’µƒπ…∆±÷∏îµþM––¡ÀÃ◊∆⁄±£÷µƒ£îM£∫

°°°° ◊œ»£¨Õ®þ^¿ÌœÎÝÓëBœ¬µƒ÷∏îµ∆⁄ÿõ∂®Érƒ£–ÕΩ®¡¢¡ÀüoÃ◊¿˚«È–Œœ¬ú˚…Ó300÷∏îµ∆⁄ÿõ£¨µ√µΩ¡Àú˚…Ó300÷∏îµ∆⁄ÿõµƒÉr∏Ò–Ú¡–°£

°°°°∆‰¥Œ£¨øºë]µƒ±ªÃ◊∆⁄±£÷µå¶œÛ∑÷ÑeûÈ£∫…œ◊C50÷∏îµΩM∫œ°¢…œ◊C180÷∏îµΩM∫œ°¢…Ó€⁄100÷∏îµΩM∫œ∫Õ…œ◊C50ETF°£

°°°°◊Ó∫Û£¨Õ®þ^…œ ˆµƒ◊Óº—å¶õ_±»¬ µƒ”ãÀ„ƒ£–ÕŒ“ÇÉΩo≥ˆ¡ÀÑ”ëB¥∞ø⁄∆Ω“∆”ãÀ„(þxìÒ¥∞ø⁄ò”±æûÈ100)œ¬µƒΩYπ˚°£

°°°°2.Ã◊∆⁄±£÷µµƒƒ£îMΩYπ˚

°°°°œ¬√ʵƒîµ÷µ–Ú¡–∂ºûÈœýë™∆∑∑Nµƒå¶îµ ’“ʬ (þB¿mèÕ¿˚)£∫

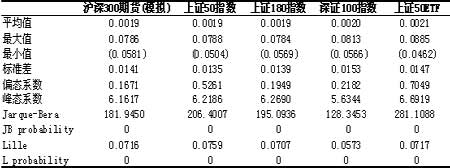

°°°°±Ì10£∫∏˜∆∑∑Nµƒª˘±æΩy”ãÃÿ’˜

°°°°

∏˜∆∑∑Nµƒª˘±æΩy”ãÃÿ’˜±Ì£®ÅÌ‘¥£∫ ◊Ñì∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°◊¢£∫JB∫ÕLilleôzÚû–Ú¡–µƒ’˝ëB∑÷≤ºÃÿ’˜

°°°°±Ì11£∫öv ∑–ßπ˚±»ð^

°°°°

°°°°

°°°°◊¢£∫“‘…œîµì˛æ˘ûÈöv ∑∆Ωæ˘îµì˛

°°°°±Ì12£∫◊Ó–¬å¶õ_±»¬

°°°°

°°°°3.þxìÒþm∫œÕ∂ŸYΩM∫œµƒ◊Óº—å¶õ_±»¬

°°°°èƒöv ∑±ÐÎUøÉ–ßÅÌø¥£¨å¶”⁄…œ◊C180÷∏îµΩM∫œ∫Õ…Ó◊C100÷∏îµΩM∫œ£∫(1)GJR-GARCHƒ£–Õ‘⁄∏˜ÇÄïr∂Œµƒ∆Ωæ˘±ÐÎU–ßπ˚◊Óº—£ª(2)‘샣–Õ‘⁄≥˝¡À‘⁄ –àˆõ_ìÙ¥Ûµƒïr¸c£¨±ÐÎU–ßπ˚◊ÓûÈ∑Ä∂®£¨≤¢«“‘⁄ –àˆõ_ìÙ¥Ûµƒïr¸c£¨‘샣–Õµƒ–ßπ˚“≤ð^∆‰À¸é◊Çă£–ÕûȺ—°£å¶”⁄…œ◊C50÷∏îµΩM∫œ∫Õ…œ◊C50ETFÅÌ’f£∫(1)“ÚûÈþ@–©ΩM∫œ≈cƒ£îMµƒú˚…Ó300÷∏îµ∆⁄ÿõµƒœýÍP–‘“™µÕ“ª–©£¨“Ú¥À∂Ã∆⁄µƒ±ÐÎUøÉ–ß…‘Œ¢“™≤Ó“ª–©°£(2)œýå¶∂¯—‘£¨OLS°¢GARCH∫ÕGJR-GARCHƒ£–Õµƒ±ÐÎUøÉ–ßœý≤Ó≤ª¥Û£¨µ´ «∫ÛÉ…’þƒÐ“‘ð^–°µƒå¶õ_±»¬ ´@µ√≈cOLSƒ£–ÕÓêÀ∆µƒ±ÐÎUøɖߣª÷–ÈL∆⁄È]ÎUïrÈgþxìÒ(»Á10ÇÄΩª“◊»’“‘…œ)“‘GARCHªÚ’þGJR-GARCH∂º”–≤ªÂeµƒ–ßπ˚°£

°°°°æþÛwµΩ–Ë“™Ã◊∆⁄±£÷µµƒÕ∂ŸYΩM∫œ∆∑∑N£¨Õ∂ŸY’þø…“‘“¿»°◊‘º∫µƒåçÎH«Èõr‘⁄±Ì12÷–þx»°œý뙵ƒå¶õ_±»¬ °£

◊Ñì∆⁄ÿõ Ñ¢–Ò

[…œ“ªÌì]°°[1]°°[2]