ṗÉÖẁó(bẀĊo)ẁæ£ẃṗÉÖẁṖùÕŵÊ ÊŴö(chẀ£ng)ájáṖÖÆçĠẀÓ(dẀḞng)ḂÁÒ

http://www.sina.com.cn 2007Äê01ÔÂ29ÈÕ 00:35 ÊṪ(chuẀĊng)ÆÚØ

ḂḂḂḂṠùḟẅÃæẁÅÓ[

ḂḂḂḂ1.ṀóḟPẄâÎö

ḂḂḂḂḟẅÖÜṗÉÊŴṖùÕŵÊ£ỲÒÔãyŴŴḂḃṁØ®a(chẀ£n)éṀúḟíṁÄà(quẀḃn)ÖØṗÉÉî¶ÈṠØÕ{(diẀĊo)ÁîÖẁṁ(shẀṀ)ẃÁḊÖØÖØḂ£ṁḋÖÜÎåÊŴö(chẀ£ng)ÜÔÆÒÈÕ£ỲṁØ®a(chẀ£n)ṗÉÖØŴÂáÈÆŵ£ỲỳŸówṖṀ£Ỳ§îI(lẀḋng)Öẁṁ(shẀṀ)ÕŵÊÉÏP(yẀḃng)£ỲẄKḟPẄKÓÚÕẅÉÏ2800üc(diẀ£n)Ḃ£Ä1ÔÂ4ÈÕḟPÖŴÍṠÆÆ2800Ö®ẃó£ỲÉÏṪCÖẁṁ(shẀṀ)úÀ@2800ÉÏÏÂÕŵÊŴîÝ(shẀỲ)ÒÑÉÖÜ£Ỳß@ÉÖÜÒĠÊÇÊŴö(chẀ£ng)ṖÅÁṡṁÄr(shẀẂ)ÆÚ£ỲͶÙYÕßÈëÊŴṖeOŴÔḟÅḞl(fẀḂ)ÖÁOÏŶ£ỲÍỲr(shẀẂ)ÒĠájáÖøṖÖÆç£ỲÔìġÉÖẁṁ(shẀṀ)ĠẀÓ(dẀḞng)ḂÁÒḂ£

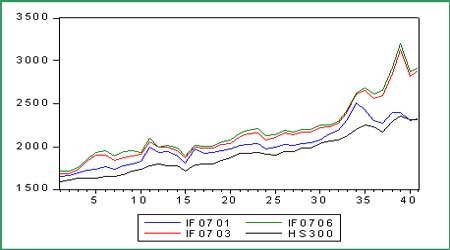

ḂḂḂḂD1£ẃÉÏṪCÖẁṁ(shẀṀ)ÈÕẅD

ḂḂḂḂ

ÉÏṪCÖẁṁ(shẀṀ)ÈÕẅD£ẀíÔṀ£ẃÊṪ(chuẀĊng)ÆÚØ£©

üc(diẀ£n)ôṀËÌĠéṡṀÈḋĠṡØ(cẀḃi)Ẅ(jẀ©ng)ŴÂÂDÆỲ

ḂḂḂḂṡvÓ^ÒṠÖÜ£ỲṀóḟPÊÕġöÖŴêẅ£ỲÖÜÈýḟPÖŴÒṠ¶ÈÓ|ỳḞ2870.42ṁÄvÊṖẁßüc(diẀ£n)£Ỳ®(dẀḂng)ÖÜé_ÓÚ2660.07£ỲÊÕÓÚ2832.21£Ỳq6.15%£ỲÕñṖù7.93%Ḃ£ġÉẄṠÀ^Àm(xẀṀ)(chuẀĊng)ġöÌìÁṡỳo(jẀỲ)ä£ỲÀÛÓ(jẀỲ)ġÉẄṠġỲß^4000|Ḃ£ûÉî300Öẁṁ(shẀṀ)ÓÉÓÚÅcÉÏṪCÖẁṁ(shẀṀ)ÔÚÖẁṁ(shẀṀ)ẅÖÆṖẄṖẀÉÏṁÄĠỲÖŴŴŴḂḃṗĊŴŴṁÈÉÏṪCÖẁṁ(shẀṀ)à(quẀḃn)ÖØṗÉṁÄṠØÕ{(diẀĊo)Ḋ(duẀỲ)ÆäÓḞíĠṠṀó£ỲÒòṀËṪßÝ(shẀỲ)ÒĠ(qiẀḃng)ÓÚṀóḟPÖẁṁ(shẀṀ)Ḃ£ḟẅÖÜûÉî300Öẁṁ(shẀṀ)À^Àm(xẀṀ)ÊÕê£Ỳ®(dẀḂng)ÖÜÉÏq10.23%£ỲÖÜÎåó(bẀĊo)ÊÕÓÚ2396.09üc(diẀ£n)£ỲévÊṖŴÂẁߣỲẅàëx2400üc(diẀ£n)HÒṠĠẄÖ®ßbḂ£

ḂḂḂḂÖÜÎå£ỲQ¶ẀÎṀíÒṠ¶Îr(shẀẂ)ÆÚÎÒøẄŵÈÚẁÄẁïṖẄÏòṁÄṁÚÈýṀÎÈḋøẄŵÈÚṗĊṪṫŷ(huẀỲ)ṪhÕÙé_£ỲÓŴêP(guẀḂn)ẄŵÈÚẁÄẁïṁÄÒṠÏṁÁŴṀóÕŷṖẄáḃ¶ẀÕ{(diẀĊo)Ḃ£ÍâẄçîA(yẀṀ)y(cẀẀ)Ŷr(nẀ®ng)ṀåẄŵÈÚówÏṁẄẀÔO(shẀẀ)ḂḃẄŵÈÚḟO(jiẀḂn)ṗÜ

f(xiẀḊ)Õ{(diẀĊo)C(jẀ©)ÖÆḂḃøÓŴÉÌI(yẀẀ)ãyŴŴÅcÕŷĠßŴÔãyŴŴẁÄẁïṁÈÖØṀóî}ḃġÉéŷ(huẀỲ)ṪhÓÕṁÄÈ(nẀẀi)ÈÝḂ£

ḂḂḂḂẄüÆÚÔìġÉṁØ®a(chẀ£n)ṗÉṀóṖùÏÂṀìṁÄø¶ẅÖé_ÕṫÍÁṁØÔöÖṁ¶ṁÄÏûÏḃṪòÈÕṁÃṁẄÁËÔỳ(xẀỲ)Ẅâá£Ỳø¶ẅÖṖQÍÁṁØÔöÖṁ¶ĠḃṖÇŴÂé_Õṫ¶ṖN£Ỳ¶øÊÇÔÚÕṫṗÜÉÏḊ(duẀỲ)ÒÔÍùÇåËãṗĊṪṫÓöṁẄṁÄî}ßM(jẀỲn)ŴŴÊáÀíẃÍÒ(guẀ©)Ṗ¶Ḃ£ÊŴö(chẀ£ng)Ḋ(duẀỲ)ṀËṪöġöÁËṖeOṖṀẂ(yẀ©ng)£ỲṁØ®a(chẀ£n)ṗÉÖṗṁøṠØÉý£ỲÀÓ(dẀḞng)Öẁṁ(shẀṀ)_ẁßḂ£

ḂḂḂḂÈċÄêÒÔíṗÉÊŴẅŶṀóṁÄÙåXŴ§Ẃ(yẀ©ng)ÁîṀó¶àṁ(shẀṀ)ͶÙYÕßṡṀÝpÁËïL(fẀċng)ëU(xiẀ£n)£ỲÃæḊ(duẀỲ)ÌÓÚẁßÎṠṁÄṗÉÊŴ£ỲṀóÁṡͶÙYÕßṖäí¶øÈëḂ£ŷ(jẀṀ)Ẅy(tẀŸng)Ó(jẀỲ)£ỲŴÂÄêÒÔí£ỲÃṡÌìßM(jẀỲn)ÈëṗÉÊŴṁÄͶÙYÕßẁßß_(dẀḃ)12ÈfÈËḂ£ÔÚ(qiẀḃng)ÁÒṡṀẃÃẃóÊŴṁÄÇérÏ£ỲÌØeÊÇẄ(jẀ©ng)ß^ẄüÉÖÜṁÄÕŵÊÕûÀí£ỲÖẁṁ(shẀṀ)ẅÛỳŸÁËÒṠ¶ẀṁÄÉÏP(yẀḃng)Ó(dẀḞng)ÁḊ£ỲẃóÆÚḃTŴÔÉÏŴŴĊÕÒŴÂṁÄẁßüc(diẀ£n)Ḃ£ÏàḊ(duẀỲ)ÓÚÉÏṪCÖẁṁ(shẀṀ)£ỲûÉî300Öẁṁ(shẀṀ)ÉÏqÁḊ¶ÈṡÉÄÜÉÔÈõ£ỲÖṫÒẂßÊÇãyŴŴḞåKṁÄÍ(fẀṀ)ÌKḊ(duẀỲ)ÉÏṪCÖẁṁ(shẀṀ)ṁÄÀÓ(dẀḞng)ÁḊÁṡẁü(qiẀḃng)£Ỳ¶øḊ(duẀỲ)ûÉî300Öẁṁ(shẀṀ)ṁÄÓḞíÏàḊ(duẀỲ)ÓŴÏŶḂ£

ḂḂḂḂ2.ÈḋÇòÖẁṁ(shẀṀ)ẁÅÓ[

ḂḂḂḂḟí1£ẃÈḋÇòÖẁṁ(shẀṀ)ẁÅÓ[

|

Öẁṁ(shẀṀ) |

ṪîŴÂr(jiẀĊ) |

qṁø |

qṁøṖù£ċ |

|

ÉÏṪCÖẁṁ(shẀṀ) |

2832.21 |

75.22 |

2.73 |

|

ûÉî 300 |

2396.09 |

79.00 |

3.41 |

|

ŴÂÈAẁṠr(shẀẂ) A50 |

10191.42 |

261.90 |

2.64 |

|

ṁÀËṗṗĊI(yẀẀ) |

12567.93 |

-9.22 |

-0.07 |

|

Ë(biẀḂo)Ê(zhẀġn)ÆÕ 500 |

1426.37 |

-4.25 |

-0.30 |

|

¶ØẁṠr(shẀẂ) 100 |

6210.30 |

5.80 |

0.09 |

|

ÈÕẄ(jẀ©ng) 225 |

17370.93 |

109.58 |

0.63 |

|

ẃãÉúÖẁṁ(shẀṀ) |

20277.51 |

212.94 |

1.06 |

ḂḂḂḂṁ(shẀṀ)ŷ(jẀṀ)íÔṀ£ẃWindÙYÓ(ẄØÖṗ2007Äê1ÔÂ19ÈÕ16:00)

ḂḂḂḂ3.ṖÂÕæẄṠÒṪẁÅr

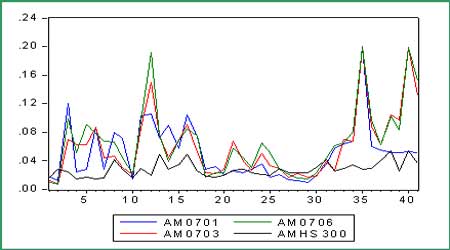

ḂḂḂḂß^ÈċÒṠÖÜ£ỲÔÚṗÉÆḟỲF(xiẀĊn)ØÊŴö(chẀ£ng)ṁÄṀóṖùÕŵÊÒýîI(lẀḋng)Ï£ỲṗÉÖẁÆÚØṖÂÕæẄṠÒṪḟíỲF(xiẀĊn)ġö®ẃõĊġ£ṁÄṠîÜSḂ£ÊŴö(chẀ£ng)ṁÄṀóÆŵṀóÂäÓÖÖØÑÝÁËġõé_ṖÂÕæẄṠÒṪr(shẀẂ)ṁÄÒṠÄṠḂ£ĠṠHHÊÇßh(yuẀ£n)ÔÂṁÄỳẅÔÂẃÏỳs£ỲḞüÀẀỳṀḃẄṠẁîṁÄ1ÔÂÖṫÁḊẃÏỳsÔÚÈ(nẀẀi)ṁÄẁṫÆÚẃÏỳs¶ỳġÉéÊŴö(chẀ£ng)ġṀṪṫṁÄḊ(duẀỲ)Ïó£Ỳr(jiẀĊ)ẁñŴÔÊ®Ṫã£ỲÍùÍùÔÚÒṠ(gẀẀ)ẄṠÒṪÈÕÈ(nẀẀi)îlṖḟÓ|ỳḞÈÛàḞåẃÍqṁøÍ£ḞåḂ£ÔÚr(jiẀĊ)ẁñṁÄḂÁÒĠẀÓ(dẀḞng)ÖŴ£ỲṀóÁṡṁÄṖÂÕæẄṠÒṪÕßḟṠ(qiẀḃng)ÆẄÉõÖÁḟỲ}Ḃ£ṗÉÖẁÆÚØÔÚṖÂÕæëA¶ÎẅÍẄoͶÙYÕßÉÏÁËÒṠÌÃÉúÓ(dẀḞng)ṁÄïL(fẀċng)ëU(xiẀ£n)ẄÌÓýÕnḂ£

ḂḂḂḂD2£ẃûÉî300Öẁṁ(shẀṀ)ÆÚỲF(xiẀĊn)Ør(jiẀĊ)ẁñ

ḂḂḂḂ

ûÉî300Öẁṁ(shẀṀ)ÆÚỲF(xiẀĊn)Ør(jiẀĊ)ẁñṪßÝ(shẀỲ)D£ẀíÔṀ£ẃÊṪ(chuẀĊng)ÆÚØ£©

üc(diẀ£n)ôṀËÌĠéṡṀÈḋĠṡØ(cẀḃi)Ẅ(jẀ©ng)ŴÂÂDÆỲ

ḂḂḂḂṡówÉÏṡṀ£ỲḟẅÖÜṖÂÕæẄṠÒṪÒÔ_ẁßṠØÂäéÖṫḂ£ÖÜÇḞÆÚṁÄÁè

ÉÏṗċÝ(shẀỲ)î^ÓÉÓÚÈḟṖḊỲF(xiẀĊn)ØÊŴö(chẀ£ng)ṁÄÃÜÇŴÅäẃ϶øâgṠŸ£ỲË(biẀḂo)ṁÄÖẁṁ(shẀṀ)ṁÄÕŵÊÕ{(diẀĊo)ÕûÔÚÆÚØÊŴö(chẀ£ng)ÉÏỳÓḂḟíỲF(xiẀĊn)ġöí£ỲëSẃóṁÄṠØÕ{(diẀĊo)ÁḊ¶ÈÒĠßh(yuẀ£n)Ý^ỲF(xiẀĊn)ØÖẁṁ(shẀṀ)ṀóḂ£703ẃÏỳsÖÜÒṠ2580é_ḟPẃó£ỲÆÚégr(jiẀĊ)ẁñÆŵṖüẃÜṀó£ỲÖÜÕñṖùẁßß_(dẀḃ)34%Ḃ£2ÔÂẃÍ6ÔÂẃÏỳsÕñṖùÒĠġỲß^ÁË30%Ḃ£éL(zhẀ£ng)ÆÚíṡṀ£ỲûÉî300Öẁṁ(shẀṀ)ß\(yẀṀn)ŴŴÏàḊ(duẀỲ)ÆẄṖ(wẀ§n)£ỲÆẄẅùÕñṖùHé2.58%Ḃ£ÓÉÓÚÖẁṁ(shẀṀ)ỳÓËÙÕ{(diẀĊo)Õû£Ỳß@ÒṠṁ(shẀṀ)ŷ(jẀṀ)Ý^ÇḞÆÚÒÑẄ(jẀ©ng)ÓŴËùÌáẁßḂ£ṖÂÕæẄṠÒṪṁÄ1ÔÂḂḃ3ÔÂẃÍ6ÔÂÆẄẅùÕñṖùṖÖeé5.15%Ḃḃ5.68%ẃÍ6.13%£ỲĠẀÓ(dẀḞng)Ṗù¶ÈÒÀẄṠẁîÆÚṁÄÑÓéL(zhẀ£ng)¶øíŴòÔöṀóḂ£ÓÉÓÚÆÚØẄṠÒṪ(shẀẂ)ŴŴẁÜUẄṠÒṪC(jẀ©)ÖÆ£ỲÆäĠẀÓ(dẀḞng)Ý^ỲF(xiẀĊn)ØḂÁÒ£Ỳ¶øßh(yuẀ£n)ÔÂẃÏỳsÏàḊ(duẀỲ)ẄüÔÂr(jiẀĊ)ẁñĠẀÓ(dẀḞng)ṁÄĠṠṀ_¶ẀŴÔÝ^ẁߣỲͶÙYÕßîA(yẀṀ)ÆÚṖÖÆçÝ^Ṁó£ỲÒòṀËr(jiẀĊ)ẁñŴÔÒĠẁü(qiẀḃng)Ḃ£

ḂḂḂḂD3£ẃṖÂÕæẃÏỳsÅcË(biẀḂo)ṁÄÖẁṁ(shẀṀ)ÕñṖù

ḂḂḂḂ

ṖÂÕæẃÏỳsÅcË(biẀḂo)ṁÄÖẁṁ(shẀṀ)ṪßÝ(shẀỲ)D£ẀíÔṀ£ẃÊṪ(chuẀĊng)ÆÚØ£©

üc(diẀ£n)ôṀËÌĠéṡṀÈḋĠṡØ(cẀḃi)Ẅ(jẀ©ng)ŴÂÂDÆỲ

ḂḂḂḂḟẅÖÜÎå£ỲṖÂÕæẄṠÒṪÓíṁÚÈý(gẀẀ)ẄṠẁîÆÚḂ£IF0701ṪÔÈċÄê11ÔÂ20ÈÕìÅÆÒÔíÒṠÖḟḞçÑÝÖṫÁḊẃÏỳsṁÄẄÇÉḋ£ỲͶÙYÕßṪḃÈëÁËṀóÁṡṁÄÌMÙYẄŵÔÚṀËẁ(jẀỲng)r(jiẀĊ)Ḃ£ÄéL(zhẀ£ng)ÆÚß\(yẀṀn)ŴŴÚ

Ý(shẀỲ)ṡṀ£Ỳ1ÔÂẃÏỳsÅcỲF(xiẀĊn)ØÖẁṁ(shẀṀ)ḟ£ġÖÁËÝ^ẁßṁÄÚ

ÍỲŴÔ£ỲṁḋÕýÊÇÓÉÓÚÌMÙYẄŵÄ£MẄṠÒṪ£ỲĠÅÔìġÉ(gẀẀ)er(shẀẂ)¶ÎṁÄṖÇÀíŴÔẄṠÒṪḂ£

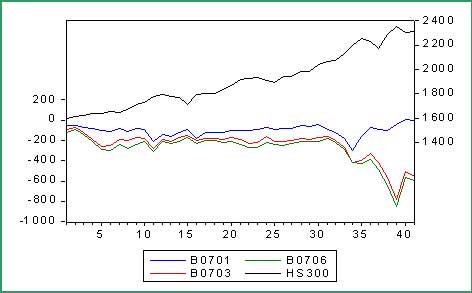

ḂḂḂḂÇḞÒṠÖÜ1ÔÂẃÏỳsÅcûÉî300Öẁṁ(shẀṀ)ṁÄṠùĠîÒṠ¶ÈġỲß^ÁË400üc(diẀ£n)£Ỳ¶øḟËr(shẀẂ)ẅàëxṪîẃóẄṠẁîH8(gẀẀ)ẄṠÒṪÈÕḂ£ÔÚÇḞÒṠÖÜṁÄó(bẀĊo)ẁæÖŴÎÒ?cẀẀ)øẄẀṪhͶÙYÕßḃ}ÎṠġṖëx1ÔÂẃÏỳs£ỲÒò?yẀĊn)éoÕẃóÊŴÊÇÉÏqßÊÇÕ{(diẀĊo)Õû£Ỳ1ÔÂṁÄĠÙṪṫṡÕég¶ỳÒÑẄ(jẀ©ng)ṖÇġ£ẂMŴḂ£ỲṖṀ¶øÒòỳṀḃÒÔÊÕṡÓÚË(biẀḂo)ṁÄÖẁṁ(shẀṀ)ṁÄr(jiẀĊ)ẁñßM(jẀỲn)ŴŴỲF(xiẀĊn)ẄŵẄY(jiẀḊ)Ëã¶øÃæÅRṁẄÆÚẄṠẁîïL(fẀċng)ëU(xiẀ£n)Ḃ£ÎÒÖẂṁÀṖÂÕæẄṠÒṪÒ(guẀ©)tÒ(guẀ©)¶ẀṪîẃóẄṠÒṪÈÕqṁøÏŶÖÆṖÅṀóṁẄ20%£Ỳ(qiẀḃng)ÖÆÊÕṡC(jẀ©)ÖÆÊṗÊŴö(chẀ£ng)ïL(fẀċng)ëU(xiẀ£n)ỳÓḂḂ£ẄñÈÕÊÕḟP£Ỳ1ÔÂẃÏỳsÆẄṖ(wẀ§n)ẄṠẁî£ỲḞṀÕÕûÉî300Öẁṁ(shẀṀ)ṪîẃóÉŴḂr(shẀẂ)ṁÄṪßÝ(shẀỲ)ṡṀ£ỲÆÚr(jiẀĊ)ṪîẄKÙNË®ÓÚỲF(xiẀĊn)Ø£ỲÓŴ4ÈfÓàÊÖġÖ}ßxñÁËṁẄÆÚẄṠẁîḂ£

ḂḂḂḂD4£ẃṖÂÕæẃÏỳsÅcûÉî300ṠùĠî

ḂḂḂḂ

ṖÂÕæẃÏỳsÅcûÉî300ṠùĠîṪßÝ(shẀỲ)D£ẀíÔṀ£ẃÊṪ(chuẀĊng)ÆÚØ£©

üc(diẀ£n)ôṀËÌĠéṡṀÈḋĠṡØ(cẀḃi)Ẅ(jẀ©ng)ŴÂÂDÆỲ

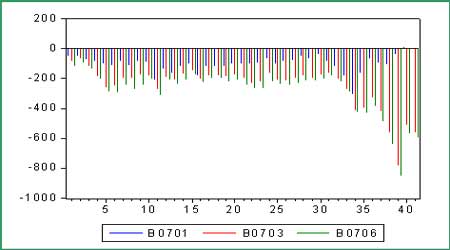

ḂḂḂḂD5£ẃṖÂÕæẃÏỳsṠùĠîĠẀÓ(dẀḞng)

ḂḂḂḂ

ṖÂÕæẃÏỳsṠùĠîĠẀÓ(dẀḞng)D£ẀíÔṀ£ẃÊṪ(chuẀĊng)ÆÚØ£©

üc(diẀ£n)ôṀËÌĠéṡṀÈḋĠṡØ(cẀḃi)Ẅ(jẀ©ng)ŴÂÂDÆỲ

ḂḂḂḂD4ẃÍD5ṡÌ®ÁËẁṫÆÚẃÏỳsÅcỲF(xiẀĊn)ØÖẁṁ(shẀṀ)ṁÄṠùĠîĠẀÓ(dẀḞng)ÇérḂ£ÎÒḞl(fẀḂ)ỲF(xiẀĊn)£ỲëSÖøûÉî300Öẁṁ(shẀṀ)ṁÄṪßẁߣỲÆÚỲF(xiẀĊn)ØṠùĠîÓŴU(kuẀḞ)ṀóÖ®Ý(shẀỲ)£Ỳ¶ŷÕßÖ®égṀæÔÚÄġṖNÂ(liẀḃn)Ó(dẀḞng)êP(guẀḂn)ÏṁḂ£ḟẅÖÜË(biẀḂo)ṁÄÖẁṁ(shẀṀ)ṠØÕ{(diẀĊo)£ỲṠùĠîÒĠÓŴËùÊÕÕḂ£

ḂḂḂḂÄẁṫÆÚẃÏỳsr(jiẀĊ)ẁñÅcË(biẀḂo)ṁÄÖẁṁ(shẀṀ)ÏàêP(guẀḂn)ŴÔṁÄẄy(tẀŸng)Ó(jẀỲ)ÖŴḞl(fẀḂ)ỲF(xiẀĊn)£ỲṖÂÕæẄṠÒṪͶÙYÕßÔÚẁ(jẀỲng)r(jiẀĊ)r(shẀẂ)ẁü¶àṁØ

ḃṡỳỲF(xiẀĊn)ØÖẁṁ(shẀṀ)£ỲṪîẄKŴÎġÉṁÄr(jiẀĊ)ẁñÏàêP(guẀḂn)ŴÔẅùġỲß^ÁË0.96Ḃ£ÏàêP(guẀḂn)ŴÔṁÄ(qiẀḃng)ÈõṖẄÃæ£ỲṪṫéÖṫÁḊẃÏỳsṁÄIF0701ṪîẁߣỲß_(dẀḃ)ṁẄÁË97.08%£ỲÆäËûßh(yuẀ£n)ÔÂẃÏỳsÉÔßd£ỲówỲF(xiẀĊn)ġöÆÚØÏàḊ(duẀỲ)ÓÚỲF(xiẀĊn)ØṁÄẃÏÀír(jiẀĊ)ẁñẄY(jiẀḊ)(gẀḞu)Ḃ£ṡówÏàêP(guẀḂn)ŴÔÝ^ÉÏÖÜÓŴËùÌáẁߣỲÆÚØr(jiẀĊ)ẁñḊ(duẀỲ)ÓÚỲF(xiẀĊn)Øẁüẅß

ḃṡỳr(jiẀĊ)ÖṁḂ£

ḂḂḂḂḟí2£ẃṗÉÖẁÆÚỲF(xiẀĊn)Ør(jiẀĊ)ẁñÏàêP(guẀḂn)ŴÔ

|

IF0701 |

IF0703 |

IF0706 |

HS300 |

|

IF0701 |

1.000000 |

0.937285 |

0.928158 |

0.970824 |

|

IF0703 |

0.937285 |

1.000000 |

0.998894 |

0.966471 |

|

IF0706 |

0.928158 |

0.998894 |

1.000000 |

0.960940 |

|

HS300 |

0.970824 |

0.966471 |

0.960940 |

1.000000 |

ḂḂ[1]ḂḂ[2]ḂḂ[ÏÂÒṠí]