07年期銅市場展望:把握市場機遇 再創昔日輝煌(3)

http://www.sina.com.cn 2007年01月26日 01:10 國際期貨

三、空調等家用電器行業的需求狀況

高銅價對家用電器行業的影響就大一些,該行業是第二消費大戶。冰箱和空調生產企業很難把成本增長轉嫁到消費者的頭上。

四、房地產行業的需求狀況

高銅價也波及到房地產行業,包括管,線和裝飾材料,但是這方面受到的影響就更小一些。

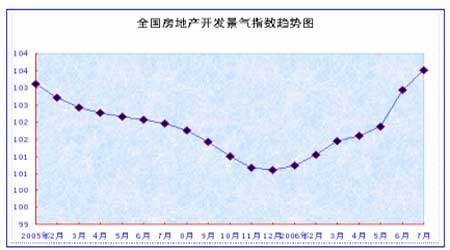

圖11:房地產情況

全國房產開發景氣指數趨勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

五、汽車行業的需求情況

替代:汽車散熱器銅帶含銅量80%、鋅20%的黃銅主要用于冷凝器和汽車散熱器上。為了改善普通黃銅的機械性能,抗蝕性和工藝 性能,常 加入鉛、鋁、鐵、等制成特殊、黃銅。

居高不下的銅價已經使得傳統的銅質散熱器遭到鋁質散熱器的嚴峻挑戰,目前大約95%的轎車采用鋁質散熱器,大約50%的中型車和客車也采用鋁質散熱器。在高銅價的逼迫下,銅制散熱器在客車領域的份額也在迅速減少,甚至銅制散熱器的固守領域-載重卡車也有部分使用了鋁質散熱器,汽車散熱器銅帶增長因此受到一定抑制。

國內銅消費總論:

1、經濟發展是中國銅板帶消費增長的根本基礎,目前的全球經濟和中國經濟的環境有利于中國銅消費保持快速增長;

2、國內銅消費結構比較均衡。但銅價大幅上漲對銅消費增長的抑制作用已開始顯現。如果銅價長期保持高位運行,那么這種抑制作用會更加明顯,替代品的領域和數量都將繼續擴大;

3、由于市場價格波動劇烈,大型冶煉廠投資銅加工行業的規模不斷擴大,使得企業的產業鏈變長,競爭力加強,抗市場風險能力加強。由于冶煉廠自有加工廠投入生產,其可供市場的電銅原料將減少,非冶煉廠,小型企業面臨生存危險。

4、國外加工廠轉移到中國的現象已經比較普遍。同時銅價大幅上漲給國內銅加工企業帶來巨大的資金壓力和經營風險,迫使企業不斷提高技術水平和管理水平,減少對金屬的消耗;

5、國家政策的變化對企業的未來起到關鍵性作用。

6、替代已經進入嘗試性階段,大規模的替代尚需要一段時間。

圖12:汽車產量

全國汽車產量走勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

銅精煉加工費問題

2006 年12 月,中國銅精練加工費年終談判仍以中方妥協結束,此次談判的結果是:銅精礦加工費降至60 美圓/噸,精練費降至6 美分/磅,同比下降33%,原有的價格分享參與條款被取消,但在付款期上有所優惠。

正是因為國際市場銅礦增速較慢和國內的冶煉產能的快速擴張,導致我們在加工費談判中始終處于被動狀態。這個結果對于我們銅冶煉企業來說,銅精礦加工費的下降會使企業繼續遭受嚴寒。

我國有2/3 的銅精礦要依賴進口,而就目前情況來看,我國銅精礦的對外依存度在未來幾年仍會很高。因此導致我國銅加工冶煉企業在國際談判上的話語權嚴重缺失。但另一方面,極低的加工費可以使國內銅冶煉業優勝劣汰,促進整合,并最終形成幾大優勢企業壟斷市場,提高行業的集中度。

銅精礦加工費下降只能逼迫銅冶煉企業提高銅價。對于銅加工企業來說,本來不斷高起的銅價已經使得一些中小型銅加工企業,陷入時斷時續的生產狀態,稍大型的企業也在定單與銅價較量過程中權衡,是少賠還是多賠有時也是他們考慮的問題,他們的盈利能力可想而知。那些只生產銅加工材的企業的境遇可想而知,因為他們需要外購銅,但那些集冶煉加工于一體的企業,經營狀況也不好,因為正如上面所提到的,他們還要受到國際銅礦提供商的壓榨。

匯率與銅價的關系

銅價走勢與美圓走勢具好較強的負相關性。從歷史數據來看,美圓從高位回落也是造就銅價的這輪牛市的重要原因。受美國長期雙赤字的影響,美圓從2002年開始踏入了漫漫熊途,而幾乎于此同時,銅價也結束了長達7 年的下跌,展開了一輪波瀾壯闊的大牛市。近期受全球央行減持美元特別是中國外匯儲備多元化及美聯儲明年降息可能性增大的影響,美圓出現了大幅下跌,并且短期內還看不到止跌的跡象,這對疲弱的銅價產生了支撐。

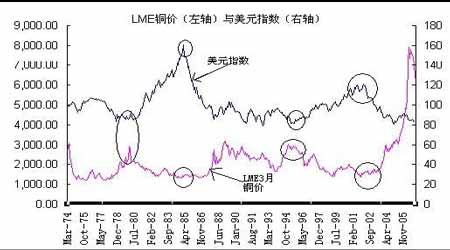

圖13:銅價與美元走勢

銅價與美元走勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

從上面的銅價與美元指數的走勢圖上我們可以很清楚地看到,美元指數與LME3 月銅價的負相關性極強,在美元預期不斷貶值的大背景下,美元匯率的變化對銅價的影響也不可小視。

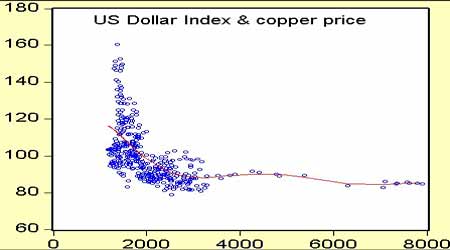

圖14:美元指數與銅價的相關性分析

美元指數與銅價的相關性分析圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

通過美元指數與銅價的相關性回歸分析,我們可以發現,雖然美元與銅價整體上呈負相關聯系,但在不同的時期,其相關性并不相同。從歷史走勢上看,當美元指數處于120-160 之間時,銅價處歷史的低位,此時美元走勢與銅價呈現極強的負相關性;當美元指數處于80-120 之間時,負相關性亦強;但當銅價遠離歷史波動區間時,其相關性則有所降低,這主要是因為在此時基本面的供需狀況和資金的因素是市場的主流,雖然大局上仍然表現出負相關,但其實際意義卻在降低。因而在目前的市場下,我們認為美元的貶值毫無疑問將會繼續對銅價產生支撐,但市場的焦點更多地在基本供需的情況下其作用力有所減弱。

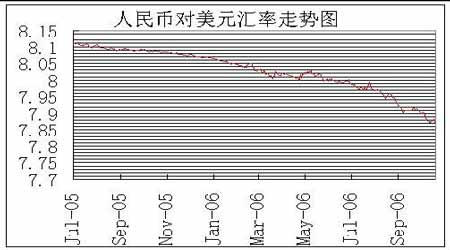

人民幣匯率對銅價的影響

人民幣的不斷升值迫使我們在分析匯率對銅價的影響時,不得不考慮人民幣對銅價的影響。人民幣升值使進口成本降低,這將會使國內的進口量增加,同時滬銅與倫銅的比值也會逐步降低,當然由于人民幣升值的溫和性和長期性,對銅價的影響將是長期的,但短期內的趨勢還不明顯。

圖15:人民幣匯率走勢

人民幣匯率走勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

[上一頁] [1] [2] [3] [4] [5] [6] [下一頁]