07年期銅市場展望:把握市場機遇 再創昔日輝煌

http://www.sina.com.cn 2007年01月26日 01:10 國際期貨

內容概述

◆ 精銅礦短缺的瓶頸將會限制全球的精銅供應

◆ 需求會有所放緩

◆ 中國的銅供應和需求狀況分析

◆ 精煉加工費問題

◆ 匯率對銅價的影響

◆ 基金的作用

◆ 技術分析及新年的展望

第一部分 行情回顧

2006 年銅價進入牛市周期的第五個年頭,銅價氣勢如虹,創下了人類有歷史記載以來的最高水位,其中LME 銅年高點8790 美元,全年波動幅度達4438 美元,歲末LME 銅價收報于6300 美元附近,全年收盤上漲1900 美元左右,漲幅達到40%以上。

圖1:LME銅價走勢圖

LME銅價走勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

回顧走過的2006 年,銅市場基金“大鱷”四出游弋,輪番炒作吞吃國際市場大宗商品,而國際銅商產巨頭也為銅價上漲搖旗助威,銅價暴利并沒有引發大幅增產,畢竟基金與產業資本已經連成利益共同體。基金推動只是銅牛如此發威原因之一,而根本原因則歸咎于國際經濟大發展的背景。美、中、印等國經濟作為全球經濟發展的火車頭作用已經過渡到高速“子彈”列車階段。帶動了金屬資源的快速消耗,從而也拉動了礦產價格的飛速上揚。在過去幾年中,沒有在期貨市場上市的小金屬如鈷從10 萬左右上漲到最高近60 萬/噸。鎢礦噸價從幾萬元上漲到10 多萬元,銦價格則上漲了20 倍,因此不難看出,基金的作為也沒有脫離大的經濟背景,06 年的銅價的波動觸動了市場人士衡量價格的標準,開闊了視野,也給投資者、保值商提供了巨大的機遇與挑戰。同時也給經營者敲響了價格波動風險的警鐘。

第二部分 基本面分析

一、全球的供需狀況

供應狀況

我們認為目前全球供應上面的最主要因素在于銅礦的供應,而精銅的供應將取決于銅精礦和廢銅的供應狀況,從目前的狀況來看,2007 年銅礦的供應將會保持平穩增長,新建產能將會逐步投產,原有的銅礦在經過了罷工、事故等因素的影響后,產量也會得到恢復,而廢銅的供應目前還沒有枯竭的跡象(這點我們接下來討論),因而我們對明年全球的供應狀況保持謹慎樂觀。

全球銅精礦供應問題

90 年代后期以來,銅價的持續低迷令全球在銅礦的勘探上的投入處于一個相對較為偏低的狀態,據加拿大金屬戰略研究小組調查,全球近十年來每年投入的銅礦勘探資金為3 億美元,雖然較其他基本金屬的勘探投入要多,但銅礦的產量在近年來并未出現較大幅度的增加,銅供應的增長仍然不足以應對隨后出現的井噴式的需求。而頻繁發生的諸如罷工、事故等不可抗拒因素則又導致增產的預期不斷落空,銅精礦市場開始從去年后期的全球供應過剩向今年的供應出現缺口轉移,這成為了影響銅產量有效增加的瓶頸因素。

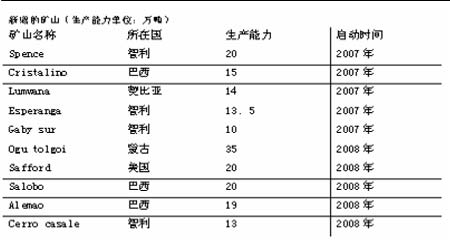

圖2:新增銅礦山表

新增銅礦山表(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

據國際銅研究組織的數據,今年前9 個月,全球的銅礦產量同比出現了0.2%的下滑,而在此前的報告中銅礦的產量是保持較為溫和的增長,這主要還是受今年不斷發生的罷工事故等因素的影響,特別是我們知道今年8 月份智利Escondida 銅礦發生的罷工造成了約4.5 萬噸(包括銅精礦和電解銅)的產量損失,而墨西哥銅礦的罷工也造成了較為嚴重的產量損失,這對今年的銅礦產量產生了較大的負面影響。

但這些情況在2007 年可能會得到部分的改觀。隨著今年智利Codelco 銅礦的勞工談判順利得以解決,預計2007 年罷工問題將會成淡出全球銅市場的視野,雖然全球的銅礦仍然面臨著品質下降和礦石枯竭的困擾,但新的礦床的開采將會彌補這些損失.預計2007 年至2009 年間,全球銅礦產能將以年均4.6%的速度增長。到2009 年,銅礦年產能將達到1990 萬噸。而未來幾年內冶煉產能的增長保持穩定,2007 年至2009 年間,全球冶煉能力將年均增長1.8%。2009 年,全球精煉能力將達到2330 萬噸。

據我們不完全統計,2007 年將至少有75 萬噸的新增銅礦產量得到啟動,2008年則會新增107 萬噸。雖然新增的產量和部分銅礦產能的恢復將在明年增加礦石的供應,但銅礦產量的增長相對于需求仍然是較為緩慢的,一旦需求出現突然的增長,供應中斷的危脅將會再次來臨,這將為銅價的長期走勢產生較為有力的支撐。

精銅供應

2006 年全球的精銅產量在銅礦供應不足的情況出人意料地保持較快的增長,前9 個月同比增長4.9%,遠大于銅礦同比0.3%的增長。精銅產量的增加主要來自兩個方面的原因:一是原有庫存的消耗,二是廢雜銅的再生冶煉產量出現明顯增加。2006 年全球再生金屬的產量增長了12.9%,并且有跡象顯示廢雜銅的供應十分充盈,短期內精銅產量仍將保持穩定增長,預計2006 年全球的精銅產量可以達1772 萬噸,2007 年則可能增長至1860 萬噸。

廢雜銅的使用

目前廢雜銅在中國的使用量越來越大,包括電纜、建筑等主要用銅行業均出現了這種對精銅的替代性。根據中國廢雜金屬協會的估計, 2006 年約有110 萬噸廢雜金屬 (含銅量)進口到中國,高出2005 年28 萬噸。而國內廢雜銅的產量(含銅量) 2006 年也將達到75 萬噸,遠高于2005 年的52 萬噸。這也許可以部分地解釋為什么中國的精銅進口至今仍未得到恢復。當然這么多的廢雜銅并不僅僅用在下游消費上,相當一部分也進入了上游來彌補精銅礦的不足,從而造成了精銅產量在銅礦供應短缺的情況下依然保持較快增長。

需求狀況

2006 年在銅價高企的環境下,全球的消費狀況依然保持較快增長,全年消費量預計為1730 萬噸,比2005 年增長2.4%。這主要受中國需求減少所致,雖然2006 年全球經濟穩定增長,特別是歐洲經濟的增長,帶動了金屬消費的較快增長,但由于中國對精銅需求的減少和廢雜銅對精銅的替代,導致需求增長有限。

預計2007 年全球的需求量可以達到1780 萬噸左右,供應緊張的局面可能會得到緩解。讓我們來看看全球主要經濟體的消費狀況。

2006 年美國房地產市場的持續低迷和能源價格的高漲造成美國經濟面臨較大的壓力,而且目前還看不到有明顯好轉的跡象,而OECD 領先指標則顯示,在2007 年的上半年,美國工業生產增長將會面臨下滑有風險,同時不斷下滑的季度GDP 增長率也為明年美國經濟增長蒙上陰影。

值得注意的是,雖然美國依然面臨著通脹加大的風險,但經濟增長的放緩可能會減輕這種壓力,特別是在能源價格有所企穩的情況,預計未來的通脹壓力將會變得較為溫和,因而目前美聯儲繼續加息的動力已經明顯不足,甚至不排除在2007 年減息的可能,畢竟經濟的疲軟已經非常的明顯。

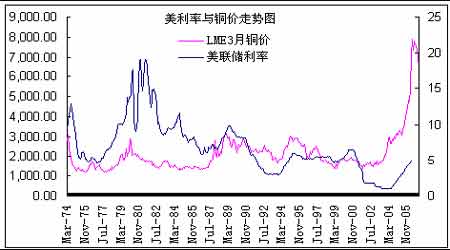

從美國利率與銅價的走勢圖上我們可以看出,兩者的關聯性較強,并且銅價往往先于利率而見頂,在明年美聯儲降息的預期不斷增強的情況下,銅價的走勢似乎正在驗證這一規律。

圖3:美聯儲利率與LME3月銅價

美聯儲利率與LME3月銅價走勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

在美國經濟增長放緩特別是房地產市場低迷的情況下,美國銅消費量的減少是不用置疑的。這點我們可以從2006 年下半年美國地區銅庫存的大量增加和較高的現貨貼水中可以得到印證。

再讓我們來看看歐洲的情況。歐洲2006 年經濟增長極為強勁,特別是德國、法國和西班牙表現得較為突出,預計2006 年歐元區經濟增長將達到2.4%,而到2007 年經濟仍將保持相對的強勢。但不斷加大的通脹壓力迫使歐盟不斷提高利率,這可能會使歐洲步入美國的后塵,利率的提升必將打擊房地產市場,并拖累經濟的增長。并且隨著歐元的不斷升值,也將會造成出口的減少,并對歐洲的工業生產帶來較大的壓力,最終損害的仍然是歐洲經濟的增長。因而在利率上揚和歐元升值的背景下,我們對歐洲經濟較快增長的長期性保持謹慎樂觀。

在歐洲經濟強勁復蘇的帶動下,2006 年歐洲的銅消費保持較快增長,根據CRU 的報告顯示,預計2006 年歐洲銅消費量將達到436 萬噸,同比增長8.8%,是全球四大經濟體中增長最快的。這點我們可以從2006 年歐洲保持較高的現貨升水中得到印證,而LME 的庫存報告中也顯示,歐洲地區庫存持續處于極低的水平。預計2007 年歐洲的較高增長將會得到延續,平穩增長的經濟將會繼續帶動銅消費的快速增長。

毫無疑問,中國經濟在2007 年仍將保持高速增長,對此我們將不會再做討論,我們關注的是中國2006 年下半年工業增長和固定資產投資下滑所帶來的影響。今年上半年以來,在國家宏觀經濟政策嚴控重點行業和大型項目投資及央行貨幣緊縮的壓制下,中國經濟增長開始緩慢回落,固定資產投資增長和工業生產增長均出現了減速。固定資產投資增長從今年最高的六月份的32.5%,放緩至10月份的16.2%,出現了急劇的下滑。工業生產從六月份的19.5%下滑至11 月份的14.9%。雖然工業生產增長和固定資產投資的增速仍然保持較快增長,但其回落的趨勢可能會得延續,特別是在2007 年央行將會進一步加息的預期下,明年經濟增長穩步回落的風險正在不斷加大,這對中國銅消費的影響力也不可小視。

圖4:中國工業生產增長 (年比% )

中國工業生產增長走勢圖(資料來源:國家統計局、中國國際期貨)

點擊此處查看全部財經新聞圖片

圖5: 中國固定資產投資增長 (年比%)

中國固定資產投資增長走勢圖(資料來源:國家統計局、中國國際期貨)

點擊此處查看全部財經新聞圖片

[1] [2] [3] [4] [5] [6] [下一頁]