╩ął÷š╣═¹Ż║ć°ā╚═ŌõXārČ╠Ų┌ā╚╚įīóŠS│ųŽÓī”ÅŖä▌(2)

http://www.sina.com.cn 2007─Ļ01į┬25╚š 02:09 ┴╝├»Ų┌žø

ĪĪĪĪ

ĪĪĪĪ(Č■)Äņ┤µÅ─Üv╩ĘĄ═╬╗Ę┤ÅŚ

ĪĪĪĪ2006─ĻŽ┬░ļ─ĻęįüĒŻ¼LME║═SHFEā╔éĆĮ╗ęū╦∙Ą─õXÄņ┤µČ╝│╩¼F│÷│ų└mŽ┬ĮĄĄ─┌ģä▌ĪŻŲõųąŻ¼Ą┌╦─╝ŠČ╚╩ŪõX╩ął÷Ą─é„ĮyŽ¹┘M═·╝ŠŻ¼Ą½ć°ā╚═ŌõXÄņ┤µ╚į╚╗╠Äė┌Ą═╬╗Ż¼╔Ž║ŻŲ┌žøĮ╗ęū╦∙õXÄņ┤µūįĮ±─Ļ5į┬▀_ĄĮĘÕųĄ18.46╚fćŹ║¾▒Ńę╗┬Ę£p╔┘Ż¼ų┴╚ź─Ļ─®Ģręč▓╗ūŃ2╚f揥─╦«ŲĮŻ╗┴Ēę╗ĘĮ├µŻ¼éÉČžõXÄņ┤µ┴┐ę▓╚į╚╗ĮėĮ³╚ź─ĻĄ─ūŅĄ═╬╗ĪŻÅ─į┌Ń~ū▀▄øų«ļHŻ¼Üv╩ĘĄ═╬╗Ą─’@ąįÄņ┤µęį╝░¼Fžø╔²╦«Ė±Šųį┌ę╗Č©│╠Č╚╔ŽĘ┤ė││÷ć°ā╚═ŌõX¼Fžø╩ął÷Ą─ŠoÅłŠų├µŻ¼│╔×ķõXārŽÓī”łį═”Ą─╗∙ĄAĪŻ

ĪĪĪĪ╚╗Č°Ż¼Ė∙ō■IAI╔·«a╔╠Äņ┤µ║═╚š▒ŠĖ█┐┌Äņ┤µĄ─öĄō■Ż¼╚½Ū“õXļ[ąįÄņ┤µ╚į╚╗’@Ą├ĘŪ│Ż│õūŃĪŻ╠žäe╩ŪĮ±─Ļ─Ļ│§Ż¼ļSų°ć°ā╚õX¼Fžø╩ął÷ųž╗ž┘N╦«ĀŅæBŻ¼╔Ž║ŻĮ╗ęū╦∙õXÄņ┤µę▓│÷¼F┴╦▌^┤¾Ę∙Č╚Ą─į÷╝ėŻ¼Ę┤ė│┴╦ļ[ąįÄņ┤µī”Ų┌žø╩ął÷Ą─ē║┴”Ż¼ŅAėŗ▀@ĘNį÷╝ėĄ─ū▀ä▌īóĢ■│ų└mŻ¼─┐Ū░╚½Ū“õX’@ąįÄņ┤µ╠Äė┌Üv╩ĘĄ═╬╗Ą─Ė±Šųīóį┌Į±─ĻĄ├ĄĮĖ─╔ŲŻ¼į┌ę╗Č©│╠Č╚╔ŽęųųŲõXārĄ─╔ŽØqĪŻ

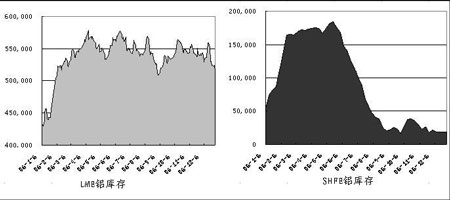

ĪĪĪĪłD5Ż║2006─ĻLME║═SHFEõXÄņ┤µūā╗»

ĪĪĪĪ

2006─ĻLME║═SHFEõXÄņ┤µūā╗»łDŻ©üĒį┤Ż║LMEŻ¼SHFEŻ¼┴╝├»Ų┌žøŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

ĪĪĪĪ

ĪĪĪĪ(╚²)ųąć°õX«a┴┐└^└m’w╦┘öUÅłŻ¼Ą½š■▓▀ė░Ēæ▓╗╚▌║÷ęĢ

ĪĪĪĪŽÓĻPöĄō■’@╩ŠŻ¼ųąć°õX«a┴┐š╝╚½Ū“╚²│╔┐é«a┴┐Ż¼Č°ąĶŪ¾Ą─▒╚ųžęčĮø│¼▀^25%ĪŻš²ę“╚ń┤╦Ż¼ųąć°į┌╚½Ū“õX╣®ąĶŲĮ║ŌĮYśŗųąš╝ėąįĮüĒįĮ’@ų°Ą─ū„ė├ĪŻļm╚╗ųąć°õX«a┴┐ėą═¹└^└m┤¾Ę∙╠ßĖ▀Ż¼Ą½ąĶŪ¾Š▀ėą▌^┤¾Ą─╔Ž╔²┐šķgŻ¼Ī░ųąć°ę“╦žĪ▒╚į╚╗╩Ū2007─ĻõXārĄ─ūŅ┤¾ų¦ō╬┴”┴┐ĪŻ

ĪĪĪĪ1ĪóļŖĮŌõX«a─▄öUÅłū„ė├’@ų°

ĪĪĪĪÅ─õXęč═∙Ą─ū▀ä▌üĒ┐┤Ż¼ŲõīŹ┤¾▓┐ĘųĢrķg╩ŪŠS│ųį┌¼Fžø┘N╦«Ą─ĀŅæBŻ¼įņ│╔▀@ĘNŪķørĄ─Ųõųąę╗éĆųžę¬įŁę“Š═╩Ūųąć°ļŖĮŌõX«a─▄Ą─▓╗öÓßīĘ┼║═«a┴┐Ą─čĖ╦┘öUÅłĪŻ▓╗▀^ė╔ė┌Å─2003─ĻęįüĒŻ¼ć°╝ęķ_╩╝ī”┘Yį┤ąįąąśI▀Mąą║Ļė^š{┐žŻ¼ę╗Č©│╠Č╚╔ŽęųųŲ┴╦ļŖĮŌõXąąśIĄ─▀^Č╚═Č┘YĪŻĖ∙ō■ėą╔½Įī┘ąąśIģfĢ■Ą─öĄō■Ż¼2006─Ļć°ā╚įŁõX«a ─▄ŅAėŗį┌1200╚fćŹ╦«ŲĮŻ¼į÷Ę∙11.1%Ż¼Ą═ė┌2005─ĻĄ─14.4%ĪŻ

ĪĪĪĪļSų°ąąśIš{┐žĄ─═Ų▀Męį╝░Ū░ā╔─ĻõX╩ąĄ─ŲŻ▄øŻ¼ę▓ę“┤╦ą╬│╔┴╦▓┐ĘųĄ─ķeų├«a─▄ĪŻ╚╗Č°Ż¼┐╝æ]ĄĮ╚ź─ĻõXār┤¾¾wŠS│ų┴╦ę╗éĆĖ▀╬╗▀\ąąĄ─æBä▌Ż¼┼c┤╦═¼ĢrŻ¼č§╗»õXārĖ±Ą─│ų└mŽ┬╗¼ę▓įņ│╔┴╦õXę▒¤ÆŲ¾śI│╔▒ŠĄ─Ž┬ęŲ║═└¹ØÖĄ─į÷║±Ż¼ę“┤╦Ż¼į┌Ė▀└¹ØÖĄ─╬³ę²Ž┬Ż¼ć°ā╚║▄ėą┐╔─▄Ģ■į┘┤╬åóäė▀@▓┐Ęųķeų├Ą─«a─▄ĪŻųąć°«a─▄Ą─ßīĘ┼Ż¼īóĦäė╬ęć°õX«a┴┐Ą─└^└mį÷ķLŻ¼╠žäe╩Ūį┌╚²╝ŠČ╚õXŽ¹┘MĄŁ╝ŠĄ─Ģr║“Ż¼«a─▄Ą─öUÅł╦∙ĦüĒĄ─╣®Įoē║┴”┐╔─▄Ģ■ų▓Į’@¼F│÷üĒĪŻ

ĪĪĪĪ2Īóųąć°ę“╦žśŗ│╔ÅŖä┼ąĶŪ¾

ĪĪĪĪį┌«a┴┐▓╗öÓöUÅłĄ─═¼ĢrŻ¼╩▄ĄĮųąć°ĮøØ·īó▒Ż│ų9%ęį╔ŽÅŖä┼į÷ķLĄ─╝żäŅŻ¼Ī░ųąć°ę“╦žĪ▒╦∙ĦüĒĄ─ąĶŪ¾į÷ķLę▓śŗ│╔┴╦ć°ļHć°ā╚õXārųąųžę¬Ą─ų¦ō╬ū„ė├ĪŻĖ∙ō■ėą╔½Įī┘╣żśIģfĢ■ūŅą┬öĄō■Ż¼2006─Ļ╬ęć°įŁõXŽ¹┘M┴┐ŅAėŗīóį÷ķL18%▀_ĄĮ838╚fćŹĪŻ▒M╣▄ć°ā╚│÷┼_▀M│÷┐┌ČÉ┬╩š{š¹ĘĮ░ĖŻ¼Ą½ŅAėŗė╔ė┌ŽÓĻP│÷┐┌║Ž═¼ęčĮø║×ėå║├Ż¼ę“┤╦ī”Į³Ų┌õX╝ė╣żŲĘ│÷┐┌Ą─ė░Ēæ▓ó▓╗╠½┤¾Ż¼Č°ć°ā╚Ž¹┘Mät×ķ╬┤üĒ╣®ąĶĻPŽĄ╠ß╣®Ė³╝ė├„┤_Ą─ųĖ╩ŠĪŻ

ĪĪĪĪÅ──┐Ū░╬ęć°õXąĶŪ¾Ą─ĮYśŗüĒ┐┤Ż¼Į©ų■ąąśI╦∙š╝Ę▌Ņ~ūŅ┤¾Ż¼īóĮ³╚²Ęųų«ę╗Ż¼Į³Äū─Ļ╬ęć°Ę┐Ąž«aśIĄ─čĖ╦┘öUÅłĄ─═¼ĢrŻ¼ę▓┤¾Ę∙└Łäėć°ā╚õXąĶŪ¾Ą─į÷ķLĪŻ▓╗▀^ļSų°ć°╝ę║Ļė^š{┐žĄ─╔Ņ╚ļŻ¼ęį╝░š■Ė«╝ė┤¾ī”ā╚▓┐Ė»öĪå¢Ņ}Ą─ų╬└Ē┴”Č╚Ż¼ę╗ą®┤¾ųą│Ū╩ąĄ─Ę┐Ąž«a═Č┘YęčĮø│÷¼FĘ┼ŠÅĄ─█EŽ¾Ż¼ļm╚╗Č╠Ų┌ā╚õXąĶŪ¾▓╗Ģ■│÷¼F├„’@╗ž┬õŻ¼Ą½Å─Ė³ķL▀hĄ─ĢrķgČ°čįŻ¼īóį┌ę╗Č©│╠Č╚╔Žė░ĒæõXŽ¹┘MŪķørĪŻ

ĪĪĪĪ┤╦═ŌŻ¼═¼śėš╝ō■õXŽ¹┘Mųžę¬Ąž╬╗Ą─Į╗═©║═ļŖ┴”ąąśIŻ¼Ųõ░lš╣ŪķørätŽ▓ænģó░ļĪŻļm╚╗ļŖŠĆļŖ└|ĪóŲ¹▄ćĄ╚Ž┬ė╬«aŲĘĄ─ć°ā╚╩ął÷ąĶŪ¾│÷¼FŽ┬ĮĄŻ¼╚╗Č°Ż¼ė╔ė┌Ń~ārĖ▀Ų¾Ż¼ļŖ┴”Īó┐šš{║═Ų¹▄ćąąśIųą▓╗╔┘ųąąĪŲ¾śIš²ĘeśOčąųŲķ_░lŃ~Ą─╠µ┤·▓─┴ŽŻ¼Č°õXæ{ĮĶŲõā×┴╝Ą─é„ī¦╠žąįęį╝░▌^▌pĄ─┘|┴┐│╔×ķūŅ╝č▓─┴ŽŻ¼īó×ķõXĄ─╣żśIąĶŪ¾┤“ķ_┴Ēę╗╔╚┤░ĪŻę“┤╦Ż¼ļm╚╗ć°ā╚õXŽ¹┘MĄ─į÷╦┘Č╠Ų┌ā╚┐╔─▄▒╚╚ź─Ļ═¼Ų┌ėą╦∙Ę┼ŠÅŻ¼Ą½┐é¾w╔Ž╚įīó▒Ż│ų▒╚▌^═·╩óĄ─Šų├µĪŻ

ĪĪĪĪ3Īóš■▓▀ė░Ēæ▓╗╚▌║÷ęĢ

ĪĪĪĪĮ±─ĻęįüĒŻ¼ć°╝ę▓╗öÓ╝ė┤¾ī”┘Yį┤ąįąąśIĄ─║Ļė^š{┐ž┴”Č╚Ż║9į┬15 ╚šŻ¼ć°╝ę╬Õ▓┐╬»Ž┬░lĪČĻPė┌š{š¹▓┐Ęų╔╠ŲĘ│÷┐┌═╦ČÉ┬╩║═į÷ča╝ė╣ż┘QęūĮ¹ų╣ŅÉ╔╠ŲĘ─┐õøĄ─═©ų¬ĪĘŻ¼Ž┬š{▓┐ĘųõX▓─│÷┐┌═╦ČÉŻ╗9į┬29 ╚šŻ¼žöš■▓┐Īó║ŻĻP┐é╩Īóć°╝ęČÉäš┐éŠų ėųŽ┬░l┴╦ĪČĻPė┌š{š¹▓┐Ęų╔╠ŲĘ│÷┐┌═╦ČÉ┬╩ėąĻPå¢Ņ}Ą─ča│õ═©ų¬ĪĘŻ¼├„┤_įŁõXĪóõX║ŽĮĪóÅUõX▓╗ī┘ė┌╝ė╣ż┘QęūĮ¹ų╣ŅÉ╔╠ŲĘŻ╗10į┬27 ╚šŻ¼žöš■▓┐╣½▓╝ĪČć°äšį║ĻPČÉČÉät╬»åTĢ■ĻPė┌š{š¹▓┐Ęų╔╠ŲĘ▀M│÷┐┌Ģ║Č©ČÉ┬╩Ą─═©ų¬ĪĘŻ¼ļŖĮŌõX│÷┐┌ĻPČÉūį11į┬1 ╚šŲ╔Žš{ų┴15%Ż¼═¼Ģrč§╗»õX▀M┐┌ĻPČÉė╔5.5%š{ĮĄų┴3%ĪŻ

ĪĪĪĪ▀M│÷┐┌ČÉ┬╩Ą─š{š¹Ż¼╠ßĖ▀┴╦ć°ā╚õXÕV│÷┐┌Ą─ķTÖæŻ¼ę“Č°╝ė┤¾┴╦ć°ā╚õX╣®æ¬Ą─ē║┴”ĪŻ┐╔ęį┐┤ĄĮŻ¼ć°╝ęĄ─║Ļė^š{┐žęčĮø╚ĪĄ├┴╦ļAČ╬ąįĄ─ą¦╣¹Ż¼╚╗Č°ī”╩ął÷Č°čįŻ¼ūŅ┤¾Ą─ē║┴”▓╗į┌ė┌š■▓▀║╬Ģr│÷┼_Ż¼Ė³ųžę¬Ą─╩Ū▀@śėĄ─š■▓▀š{┐žęčĮø│╔×ķę╗ĘN│ų└mąį┤ļ╩®Ż¼īóį┌╬┤üĒę╗Č╬Ģrķg└’ī”õXąąśI═Č┘Yą╬│╔ųĖī¦ąįĄ─ū„ė├Ż¼ļm╚╗Č╠Ų┌Ģ■ī”ć°ā╚õXārą╬│╔ę╗Č©ē║┴”Ż¼Ą½š■▓▀Ą─ĘĆČ©ęį╝░ĮYśŗąįš{š¹┐╔─▄ĦüĒĄ─ąąśIĮĪ┐Ą░lš╣Ū░Š░Ż¼ŽÓą┼īóėąų·ė┌õXārį┌ķLŲ┌┌ģė┌ĘĆĮĪĪŻ

ĪĪĪĪ╦─Īó═ČÖC┘YĮ▐DæŲ┌õX╩ął÷╬┤ėąČ©šō

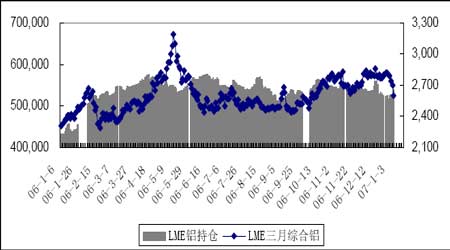

ĪĪĪĪ▀^╚źĄ─ā╔─ĻČÓĄ─Ģrķg└’Ż¼LME╚²į┬õXę╗ų▒╩Ū│ųé}ūŅ┤¾Ą─╗∙ĄAĮī┘║Ž╝sŻ¼╠žäe╩ŪūįÅ─2005─Ļ─ĻĄūų┴2006─Ļ─ĻųąŲ┌ķgŻ¼éÉõX┐é│ųé}Å─40ČÓ╚f╩ų┤¾Ę∙į÷╝ėų┴56╚f╩ųŻ¼▀@ę╗ļAČ╬Ż¼õXārę▓į┌Ė·ļS╔╠ŲĘ┼Ż╩ą│÷¼FčĖ╦┘╔ŽØqĪŻļm╚╗8į┬Ę▌│ųé}┴┐│÷¼F╗ž┬õŻ¼Ą½ļSų°Ų┌õXārĖ±▓©Ę∙į÷╝ėŻ¼╬³ę²┴╦┤¾┴┐═ČÖC┘YĮųž╗žõX╩ąŻ¼ć°ā╚═ŌŲ┌õX│╔Į╗┴┐║═│ųé}┴┐├„’@Ę┼┤¾ĪŻÅ─łD6┐╔ęį┐┤ĄĮŻ¼9į┬│§LME╚²į┬õXār│÷¼F▒®Ą°Ż¼Ą½į┌ć°ļH╗∙Įį┌£p╔┘Ų┌Ń~│ųé}Ą─═¼ĢrŻ¼éÉõXĄ─│ųé}┴┐ģs╩╝ĮK╠Äė┌ŽÓī”ŲĮĘĆį÷╝ėĄ─æBä▌Ż¼’@╩Š╩ął÷┘YĮš²ĘeśOĮķ╚ļŻ¼Č°Ų┌õXę▓Å─2450├└į¬/ćŹų▓Į╗ž╔²ūŅĖ▀ų┴2800├└į¬/ćŹęį╔ŽĪŻ

ĪĪĪĪłD6Ż║2006─ĻéÉõX┐é│ųé}╝░LME╚²į┬ŠC║ŽõXārĖ±ū▀ä▌ūā╗»

ĪĪĪĪ

2006─ĻéÉõX┐é│ųé}╝░LME╚²į┬ŠC║ŽõXārĖ±ū▀ä▌ūā╗»łDŻ©üĒį┤Ż║┴╝├»Ų┌žøŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼ć°ā╚Įī┘╩ął÷ę▓▒Ē¼F│÷ŅÉ╦Ų┌ģä▌ĪŻŽÓī”ė┌Ų┌Ń~Ą─└õŪÕŻ¼£¹õXŽÓī”▌^Ą═Ą─ārĖ±║═▌^ęÄ┬╔Ą─▓©äėŻ¼╬³ę²┴╦įĮüĒįĮČÓĄ─═Č┘Yš▀▀Mł÷ģó┼cĪŻĖ∙ō■╔Ž║ŻŲ┌žøĮ╗ęū╦∙Ą─ūŅą┬ĮyėŗöĄō■Ż¼2006─Ļ£¹Ń~Į╗ęū┴┐▌^2005─ĻŽ┬ĮĄ56.34%Ż¼Č°┼c┤╦═¼ĢrŻ¼õXę╗┼e│╔×ķ╚ź─Ļ│╔Į╗ęÄ─Żį÷ķL▌^┐ņĄ─╦─┤¾ŲĘĘNų«ę╗ĪŻ

ĪĪĪĪĄ½┴Ēę╗ĘĮ├µŻ¼─Ļ─®Ń~ārĄ─┤¾Ę∙Ž┬┤ņ═Ž└█š¹éĆĮī┘╩ął÷į┘┤╬ū▀▄øŻ¼ć°ā╚═ŌõX╩ąŪ░Š░ę▓═¼śėę╔įŲųžųžĪŻė╔ė┌Į±─Ļ╚½Ū“õX╩ął÷┐╔─▄├µ┼R╣®Įo▀^╩ŻĄ─ĀŅørŻ¼¼Fį┌Š═šJ×ķ═ČÖC┘YĮĢ■Å─Ń~╩ą│ĘļxŻ¼Č°▀xō±▀@śėę╗éĆ╗∙▒Š├µ╚į╚╗▌^×ķīÆ╦╔Ą─õX╩ąū„×ķŲõūoąl╔╠ŲĘ┼Ż╩ąĄ─æł÷Ż¼æ¬įō╚į╚╗×ķĢr▀^įńĪŻ╚ń╣¹╚▒Ę”┘YĮ├µĄ─ėą┴”ų¦ō╬Ż¼õXārę¬į┘äō▌x╗═┤µį┌▌^┤¾ļyČ╚ĪŻ

ĪĪĪĪš╣═¹õX╩ą║¾╩ąū▀ä▌Ż¼┐╔ęį┐┤ĄĮŻ¼╗∙▒Š├µ║═┘YĮ├µĄ─ę“╦ž╚į╚╗š╝ėą╩«ĘųĻPµIĄ─Ąž╬╗Ż║ųą├└ĮøØ·į÷ķLĘ┼ŠÅį┌ę╗Č©│╠Č╚╔ŽųŲ╝s┴╦ć°ā╚═ŌõXŽ¹┘MŻ¼Č°ć°ā╚č§╗»õXėą═¹└^└möUÅłŻ¼č§╗»õXārĖ±Ą─Ž┬š{ī¦ų┬įŁõX│╔▒ŠŽ┬ęŲŻ¼į┌╩ął÷ū„ė├Ž┬Ż¼õXārķLŲ┌ŠS│ųĖ▀╬╗┤µį┌ē║┴”Ż╗╚½Ū“õX╣®ąĶĀŅør┌ģė┌īÆ╦╔Ż¼ŅAėŗĮ±─ĻįŁõX╣®Įo┐╔─▄│÷¼FąĪĘ∙▀^╩ŻŻ¼Ą½ųąć°įŁõXĄ─«a┴┐║═Ž¹┘MŪķørŻ¼ät╩Ūė░Ēæ▀@ę╗╚½Ū“Ė±ŠųĄ─ųžę¬ę“╦žŻ╗┴Ē═ŌŻ¼═ČÖC┘YĮĄ─╚ļ╩ąę▓Ģ■ī”õXār«a╔·ŽÓ«öĄ─═Ųäė┴”ĪŻę“┤╦Ż¼ŅAėŗć°ā╚═ŌõXārīóČ╠Ų┌ā╚╚įīóŠS│ųŽÓī”ÅŖä▌Ą─▀\ąąŻ¼Ą½ļSų°Ž¹┘MĄŁ╝ŠĄ─üĒ┼RŻ¼╣®Įoē║┴”Ģ■ųØu═╗¼FŻ¼ī├ĢrõXārĢ■ėąŽ“Ž┬š{š¹Ą─ę¬Ū¾ĪŻ

ĪĪĪĪłD7Ż║LME╚²į┬ŠC║ŽõXų▄ŠĆłD

ĪĪĪĪ

LME╚²į┬ŠC║ŽõXų▄ŠĆłDŻ©üĒį┤Ż║┴╝├»Ų┌žøŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

ĪĪĪĪÅ─▒P├µüĒ┐┤Ż¼éÉõXūį5į┬ųąč«Ųķ_╩╝Å─Üv╩ĘĖ▀╬╗╗žš{Ż¼▓óį┌ČÓ┐šļpĘĮę“╦žĄ─ū„ė├Ž┬š╣ķ_┴╦┤¾Ę∙š╩ÄĄ─ū▀ä▌ĪŻLME╚²į┬ŠC║ŽõXĄ─ų▄ŠĆłD’@╩ŠŻ¼─┐Ū░éÉõXĄ─ķLŲ┌╔Ž╔²═©Ą└▓óø]ėąĖ─ūāŻ¼Ą½Č╠Ų┌õXār├µ┼Rš¹└ĒĪŻ┐╔ęį┐┤ĄĮŻ¼éÉõXį┌2400-2500├└į¬ĖĮĮ³ėą▌^ÅŖų¦ō╬Ż¼╔ŽĘĮē║┴”ŠĆ×ķ2800-2900├└į¬Ż╗╚¶ć°ļHõXār─▄═╗ŲŲ╔ŽĘĮČ╠Ų┌ē║┴”ŠĆŻ¼ät┐╔─▄ö[├ōģ^ķgš¹└ĒĖ±ŠųŻ¼▓óėą═¹Ž“3000├└į¬╦«ŲĮ▀M░lŻ╗Č°£¹õXū▀ä▌▌^═Ō▒P┬įÅŖŻ¼Ą½┐é¾w╔ŽČ╠Ų┌ā╚į┌18000-21000į¬▀MąąĖ▀╬╗š╩ÄĄ─┐╔─▄ąį▒╚▌^┤¾Ż╗╚¶Ų┌ārŽ“Ž┬═╗ŲŲ2400├└į¬Ż¼ätŽ┬š{Ą─┐šķg▀Mę╗▓Į┤“ķ_Ż¼Ž“Ž┬įć2200├└į¬╝░2000├└į¬Ą─ų¦ō╬ĪŻĮķĢrŻ¼£¹õXę▓īóŽ“Ž┬š{š¹Ż¼Ž“Ž┬įć17200į¬ū¾ėęę╗ŠĆų¦ō╬ĪŻ

[╔Žę╗Ēō]ĪĪ[1]ĪĪ[2]