„~ –’˝Ãé”⁄œ¬µ¯⁄ÖÑð÷– ÷–∆⁄◊þÑ𻑻ªœýÆîø¥ø’(2)

http://www.sina.com.cn 2007ƒÍ01‘¬24»’ 00:22 Ωõ“◊∆⁄ÿõ

°°°°»˝°¢ôCòã”^¸c

°°°°∞ÕøÀ»RŸY±æ£∫

°°°°Ëb”⁄èäÑ≈µƒ12‘¬∑ðµ¯Ñ𣨌“ÇÉœý–≈ –àˆÉ¶∆∏¸¥Û±»¿˝µƒ±P’˚Ñ”¡¶£ª“Ú¥À£¨Œ“ÇÉ≤ª≈≈≥˝Œ¥ÅÌé◊ÇÄïr∂Œ÷ÿ‘á6000◊Ë¡¶µƒø…ƒÐ°£»ª∂¯£¨”…”⁄ еΩÜŒ÷ÐIchimokuΩ”Ω¸6100£Ø6200ÀÆ∆Ωµƒ◊Ë¡¶£¨ –àˆ»‘»ª¥Ê‘⁄∏¸≥¡÷ÿ÷Æ–Ð –â∫¡¶°£”⁄5430“‘œ¬ÀÆ∆ΩªÚÓAæص¯Ñð÷ƪ÷èÕ£¨Œª”⁄5200÷¡5000Ö^Èg°£µΩƒø«∞ûÈ÷𣨱P’˚∞¸¿®“ªÇÄùì‘⁄÷Æ»˝Ω«∆Ï–Œ£¨∂¯þ@¡ÓŒ“ÇÉæS≥÷Ωπ¸cœÚœ¬°£

°°°°‰Xéϥʑˆº” «”…”⁄LMEµ⁄»˝ÇÄ÷л˝Ωª∏Ó»’¥Û¡øµƒø’Ó^Ωª∏Ó£¨«∞»’ø’Ó^µƒþM“ª≤ΩΩª∏Óå¢ π◊Ú»’µƒLMEéϥʿ^¿m‘ˆº”°£Õ¨ïr‰Xµƒ¨Fÿõ£Ø3ÇÄ‘¬…˝ÀÆ¿^¿mæS≥÷‘⁄110√¿‘™£Øáç◊Û”“µƒ∏þŒª£¨ÓA”ル–© ÷…œìÌ”–þ^∂ýéϥʵƒ≈c –’þ墿˚”√ƒø«∞∏þ…˝ÀƵƒôCï˛þM“ª≤Ω墉XΩª∏Ó»ÎéÏ°£œ˚œ¢∑Ω√Ê£¨¬∑Õ∏àÛµ¿÷–᯵ƒþMø⁄—ıªØ‰XÉr∏ÒΩÒƒÍ∆˘ΩÒûÈ÷π…œùq¡À25%£¨“Ú“±üí…Ñ⁄÷–á¯Þröv–¬ƒÍ(2‘¬18»’È_ º)÷Æ«∞Ω®éÏ°£2006ƒÍ÷–᯵ƒ—ıªØ‰XþMø⁄œ¬Ωµ£¨÷˜“™ «”…”⁄á¯É»—ıªØ‰XÆa¡ø¥Û∑˘‘ˆÈL£¨þ@“≤åß÷¬—ıªØ‰XÉr∏Ò≥–â∫œ¬µ¯°£

°°°°˚ú∏Ò¿Ì„y––£∫

°°°°Œ“ÇÉ’JûÈ2007ƒÍ‰X –√Ê≈Rµƒ÷˜“™ÜñÓ} «÷–ᯠ«∑Òï˛å¢∆‰ø…ƒÐ≥ˆ¨Fµƒþ^ £π©ë™Õ∂∑≈÷¡á¯ÎH –àˆ°£Œ“ÇÉÉAœÚ”⁄œý–≈÷–á¯ï˛þ@√¥◊ˆ£¨º¥ π÷–ᯒ˛∏Æ‘⁄≈¨¡¶œÞ÷∆‰X∫Õ—ıªØ‰XÆa¡øµƒ‘ˆÈL°£Œ“ÇÉ“¿≈f’JûÈ£¨÷–ᯗıªØ‰XÆa¡ø‘ˆº”∫Õ—ıªØ‰XÉr∏Ò±©µ¯ «‰X –¡Ó»Àì˙ënµƒ–≈Ãñ°£Œ“ÇÉ’JûÈ—ıªØ‰Xπ©ë™åíÀ…£¨º∞÷–á¯üí‰X∆ÛòI”Ø¿˚ƒÐ¡¶¥Û∑˘Ã·∏þ£¨å¢ π÷–ᯉXÆa¡ø‘⁄2007ƒÍþM“ª≤ΩÔ@÷¯‘ˆÈL°£

°°°°‘¸¥Ú„y––£∫

°°°°‘⁄LMEéϥʥÛ∑˘‘ˆº”∂ýÃÏ÷Æ∫Û£¨÷ÐŒÂéϥʫÈõr∑¥ÞD£¨úp…Ÿ800á磨÷˜“™ÅÌ◊‘π‚Íñ∏€°£Œ“ÇÉ’JûȱMπÐΩ¸∆⁄Ér≤Óµƒæoèàæ÷Ñð±æŸ|…œ «“ªÇÄ∂Ã∆⁄“ÚÀÿ£¨µ´ø…ƒÐ÷π©É…ÇÄ¿˚∂ý“ÚÀÿ°£ ◊œ»£¨øºë]µΩæÞ¥Ûµƒ…˝ÀÆ£¨ø…“‘ÓA∆⁄墔–∏¸∂ýµƒ≤ƒ¡œ±ªŒ¸“˝¡˜»ÎLMEÇ}éÏ°£ ¬åç…œ…œ÷ÐΩª∏Óµƒîµ¡øœýÆ≤ª◊„µ¿£¨ø…ƒÐ±Ì√˜õ]”–ô∂ýµƒ‰Xπ©ë™£¨±MπЉX –àˆΩ¸∆⁄õ]”–∆‰À˚ΩåŸæoèࣨ»ÁÊá°£ ¬åç…œ£¨Ω¸∆⁄µƒîµì˛Ô@ æ‰Xµƒ¨Fÿõ…˝ÀÆÈ_ º…œ…˝£¨”»∆‰ «öW÷Þµƒ¨Fÿõ…˝ÀÆ£¨þ@ø…ƒÐ±Ì√˜ –àˆ’JûÈπ©ë™å¢þM“ª≤Ω≥‘æo°£ΩåŸΩy”ãæ÷Ω¸∆⁄àÛ∏Ê’JûÈ2009ƒÍ÷–á¯å¢≥…ûÈÉÙþMø⁄ᯰ£∆‰¥Œ£¨õ]”–≥ˆ¨F¥Û¡øµƒΩË≥ˆΩª“◊£¨ªÚ’þΩË≥ˆΩª“◊µƒ≥Ã∂»õ]”–¥Û∑˘‘ˆº”£¨þ@ø…ƒÐ±Ì√˜ –àˆÓA”ã‰X»‘å¢◊þ∏þ°£ ¬åç…œ£¨÷ÐÀƒŒ“ÇÉàÛ∏Ê¥Û¡øµƒø¥ùq∆⁄ôýÎxƒø«∞µƒÉrŒª≤ªþh°£∂¯«“Ér≤Óµƒæoèàæ÷Ñð¨F‘⁄—”…ÏµΩ¡À»˝‘¬£¨øÇ÷ƉXµƒ≈£ –ø…ƒÐ¬˝¬˝È_ º∞l’π°£

°°°°∏þ ¢£∫

°°°°„~ –µƒ÷˜“™–¬¬Ñ‘⁄þ^»•“ª÷Ð¿Ô «÷–᯵ƒ≥ı≤ΩŸQ“◊îµì˛°£îµì˛µƒÍPÊI¸c «12‘¬∑ð÷–á¯þMø⁄¡À206,808áçÎäΩ‚„~£¨∞Î≥…∆∑∫ÕèUÎs„~£¨°°þ@±»11‘¬∑ðþMø⁄¡ø174,510áçœý±»√˜Ô@…œ…˝°£

°°°°∏˘ì˛þ@ÇÄîµì˛£¨Œ“ÇÉπ¿”ã÷–á¯12‘¬∑ð≥ˆø⁄¡À100,000áçæ´„~£¨þ@å¢ «◊‘2005ƒÍ9‘¬“‘ÅÌ◊Ó∏þµƒ‘¬þMø⁄îµì˛°£¥ÀÕ‚12‘¬µƒþMø⁄œýÆî”⁄11‘¬þMø⁄¡ø66300áçÎäΩ‚„~ª˘µA…œ‘ˆÈL¡À51%£¨±»2005ƒÍ12‘¬µƒ60100á瑈º”¡À66%°£

°°°°◊Ó≥ıµƒŸQ“◊îµì˛‘⁄þ^»•ÉAœÚ”⁄ï˛∞l…˙∏ƒ◊É£¨µ´ «∞µ æ÷¯12‘¬µƒþMø⁄‘ˆº”øœ∂® «≈cŒ“Çɵƒø¥∑®÷–᯵ƒ±Ì”^œ˚ŸM墑⁄2007ƒÍèäÑ≈∑¥èó «“ª÷¬µƒ°£¥_å磨»Áπ˚◊Ó≥ıîµì˛“‘Ér÷µÅÌø¥£¨Œ“ÇÉπ¿”ã÷–á¯12‘¬„~µƒ±Ì”^œ˚ŸMºæ±»å¢‘ˆº”12%°£¥ÀÕ‚£¨èƒ…œ∫£∫ÕLMEøÁ –Ã◊¿˚Ωª“◊÷ÆÈg”–∂˛ÇÄ‘¬µƒïrÈgú˛∫ÛÅÌø¥£¨°° ¬åç…œ…œ∫£∆⁄ÿõΩª“◊À˘Ér∏Ò»‘»ªœýå¶LME”–√ø∞ı25√¿∑÷µƒ…˝ÀÆ°°(øºë]µΩþMø⁄∂ê∫Õ‘ˆ÷µ∂ê÷Æ∫Û)±Ì√˜÷–á¯þMø⁄ø…ƒÐ»‘å¢ï˛±£≥÷èäÑ≈°£¥_å磨Œ“ÇÉ÷™µ¿÷–á¯ø…ƒÐï˛‘⁄“ª‘¬∑ðþMø⁄120,000áçÎäΩ‚„~°£

°°°°Õ¨ïr”––¬µƒ–≈ÃñÔ@ æ÷–᯵ƒÎäΩ‚„~Æa¡øø…ƒÐï˛ ÐµΩæ´µV»±∑¶µƒœÞ÷∆°£÷¡ΩÒûÈ÷πÉ…œýœýå¶ð^ûȵƒ∆ÛòIYantai Penghui°°∫ÕBayin£¨°°“—Ωõ±Ì√˜¡Àø…ƒÐï˛œ˜úpÆa¡ø£¨µ´ «æ´„~µV –àˆΩÒƒÍÓA∆⁄π©ë™æoèࣨ‘S∂ý¥Ûµƒ∆ÛòIø…ƒÐï˛ÎS÷¯ïrÈgµƒÕ∆“∆’{’˚À˚ÇɵƒÓA∆⁄°£

°°°° π»ÀÇÉ∏–º”ÍP◊¢µƒÅÌ◊‘÷–᯵ƒº±∆»ÜñÓ} «—ıªØ‰XÆa¡øµƒ¿^¿m…œ…˝°£¥_å磨◊Ó–¬µƒπŸ∑Ωîµì˛Ô@ 棨÷–᯵ƒ—ıªØ‰XÆa¡ø2006ƒÍÓ^11ÇÄ‘¬¿ÔƒÍ±»‘ˆÈL¡À59%°°£¨þ_µΩ1190»fáç°£°°»Áπ˚11‘¬∑ðµƒÆa¡øÀÆ∆Ω‘⁄12‘¬∑ðæS≥÷£¨÷–᯵ƒÆa¡øå¢≥¨þ^»•ƒÍ1300»fá磨°°»ª∂¯”––≈ÃñÔ@ 棨øÇÛwîµì˛ø…ƒÐ∏¸∏þ£¨“ÚûÈ“ª–©…˙Æa…㨻ÁBinzhou Weiqiao£¨°°∆‰—ıªØ‰XÆaƒÐþ_160»fá磨þÄõ]”–’˝ ΩµÿàÛ∏ÊÆa¡ø£¨±MπÐǘ’f2006ƒÍ“—Ωõ…˙Æa¡À700,000áç—ıªØ‰X°£°°¥ÀÕ‚£¨þ@∑NÆaƒÐ‘ˆº”µƒ⁄ÖÑðø¥ÅÌå¢ï˛‘⁄2007ƒÍ¿^¿m°£

°°°°∏˘ì˛÷–á¯14º“–¬“±üíèS墑⁄ΩÒƒÍÕ∂Æa£¨øÇÛwÆaƒÐþ_690»fáç—ıªØ‰X-°°∆‰÷–120»fáçå¢ÅÌ◊‘á¯ÝIµƒ÷–‰X£¨∆‰”ýµƒ570»fáçå¢ÅÌ◊‘”⁄∑«÷–á¯∆ÛòI°£°°º”‘⁄“ª∆£¨ºŸ‘OÀ˘”–µƒ‘ˆÆa∂ºåç¨F£¨þ@–©îUÆaø…ƒÐ π÷–᯵ƒ—ıªØ‰XÆa¡ø‘⁄2007ƒÍƒÍµ◊≥¨þ^2600»fáç°£¥ÀÕ‚‘S∂ýø…ƒÐ≥ˆ¨Fµƒ‘ˆÆa뙑⁄2007ƒÍÓ^¡˘ÇÄ‘¬¿ÔÕÍ≥…£¨÷ß≥÷Œ“Çɵƒø¥∑®£¨÷–ᯗıªØ‰XÆa¡øå¢ï˛‘⁄ΩÒƒÍ≥¨þ^2000»fáç°£

°°°°“Ú¥À£¨÷–ᯗıªØ‰XþMø⁄墑⁄ΩÒƒÍÔ@÷¯µÿœ¬Ωµ£¨þ@å¢ πá¯ÎH—ıªØ‰XÉr∏Ò ÐµΩþM“ª≤Ωµƒâ∫¡¶°£

°°°°Àƒ°¢––òIÑ”ëB

°°°° „~ª˘±æ√Êœ˚œ¢£∫

°°°°Lafayette∑∆¬…Ÿeπ´À擪πŸÜT÷ÐÀƒ∑Q£¨π´Àæ”ãÑù‘⁄±æ‘¬∞lþ\øÇ”ã2670áç„~æ´µV£¨∆‰÷–¥Û∂ýîµþ\Õ˘÷–ᯰ£

°°°°Ÿù±»ÅܱR∞≤œƒ„~µV∑QMuliashi„~µV2008ƒÍµ⁄»˝ºæ∂»þ_µΩ»´√ÊÆaƒÐ∫Û境ÍÆa8»fáç„~°£

°°°°öW÷ÞµVÆaπ´Àæ(European Minerals Corporation£¨∫Ü∑QEMC)15»’∑Q£¨‘ìπ´Àæå¶∆‰‘⁄π˛À_øÀÀπÃπ±±≤øµƒVarvarinskoyeΩ„~µVÌóƒøÀ˘Æa¸SΩ∫Õ„~µ»µƒÓA∆⁄∏¸º”±£ ÿ°£‘ìπ´Àæ±Ì 棨ª˘”⁄2006ƒÍ12‘¬ÓA∆⁄µƒ◊Ó–¬È_≤…”ãÑùÔ@ 棨‘ìÌóƒøÓA”ãÕ∂ÆaïrÈgûÈ2007ƒÍ10‘¬°£öW÷ÞµVÆaπ´Àæ∑Q£¨Ωõúy≤È£¨ÓA”ã‘ìµVìÌ”–391.6»f

°°°°∞ªÀæ¸SΩ£¨4.5É|∞ı„~°£

°°°°2006ƒÍπ˛À_øÀÀπÃπæ´üí„~Æa¡øÕ¨±»‘ˆÈL2.2%÷¡427521áç°£

°°°°÷л˝ ¿ΩÁΩåŸΩy”ãæ÷π´≤º¡À2006ƒÍ1-11‘¬∑ð»´«Úæ´üí„~þ^ £35.3»fá磨Æa¡øûÈ1598»fá磨œ˚ŸMûÈ1562»fáç°£

°°°°÷ÐÀƒá¯ÎH„~—–æø–°ΩMπ´≤º¡À2006ƒÍ1-10‘¬∑ð»´«Úæ´üí„~þ^ £12.8»fá磨Æa¡øûÈ1436.8»fá磨œ˚ŸMûÈ1424»fáç°£

°°°°12‘¬∑ð√¿á¯◊°∑øÈ_π§÷∏îµÕ¨±»‘ˆÈL4.5%£¨µ´2006ƒÍ»´ƒÍÕ¨±»œ¬Ωµ12.9%°£

°°°° ‰Xª˘±æ√Êœ˚œ¢£∫

°°°°÷–á¯∫£ÍPøÇ ÷Гªπ´≤ºµƒîµì˛Ô@ 棨»´«Ú◊Ó¥Ûµƒ„~‰Xœ˚ŸMá¯--÷–á¯2006ƒÍ‘≠‰Xº∞‰X∫œΩþMø⁄ð^»•ƒÍúp…Ÿ19.6%°£÷–á¯2006ƒÍþMø⁄øÇ”ãûÈ511950áç°£

°°°°ì˛ŒØÉ»»¿≠‰X…˙Æa…Ã--Venalum∑Q£¨π´Àæ”ãÑù‘⁄2007ƒÍå¢Æa¡øþ_µΩ441000áç°£

°°°°»’±æ‰X––òIπ´Àæºäºä‘⁄÷–á¯Ω®¡¢π§èS°£2006ƒÍµ◊NakagawaΩåŸπ´Àæ‘⁄…œ∫£Ω®¡¢¡À∫œŸY∆ÛòI“‘þ\ÝI∆‰‰X∆¨…˙ÆaèS°£π´Àæ”ãÑùîUèàÆîµÿµƒº”π§––òI°£ShinshoºØàF墑⁄7‘¬∑ðÈ_ º‘⁄ÃK÷ðþ\ÝI‰X∆¨…˙ÆaèS°£

°°°°∞ÕŒ˜√◊º{Àπº™¿≠Àπ÷ð’˛∏ÆÍPÈ]Œª”⁄Miraiµƒ‰XÕ¡µVàˆ£¨¥À«∞‘ìµV“ª◊˘◊Ë∏ÙâŒ10»’…œŒÁ∞l…˙õQµÃ°£

°°°°√¿á¯‰XÖf÷л˝π´≤º£¨2006ƒÍ12‘¬∑ð‘≠‰XÆa¡ø¥Û∑˘œ¬Ωµ£¨Õ¨±»œ¬Ωµ5.7%£¨»´ƒÍøÇÆa¡øûÈ228»fá磨2005ƒÍûÈ248»fáç°£

°°°°”°∂»DarveshºØàF∑Q£¨π´Àæ”ãÑù‘⁄µœ∞ðܢє ¿ΩÁ◊Ó¥Ûµƒ‰Xº”π§èS°£ÓA”ã‘⁄2010ƒÍ»´ƒÐÕ∂Æa∫ÛÆa¡øå¢þ_µΩ135,000áç°£

°°°°√¿á¯‰XòIπ´Àæ(Alcoa)10»’–˚≤º∞ÕŒ˜Serra do FacaoÀÆÎäèSÌóƒøÕ∂ŸY’þ∫û π…ñ|Öf◊h£¨ΩMΩ®∫œŸY∆ÛòIRomania‘⁄∞ÕŒ˜÷–≤ø∏ÍÅÜÀπ(Goias)÷𵃠•ÒRÝñø∆Àπ∫”(Sao Marcos River)Ω®‘ÏÀÆÎäèS°£

°°°°÷л˝ ¿ΩÁΩåŸΩy”ãæ÷π´≤º¡À1-11‘¬∑ð»´«Ú‘≠‰X»±ø⁄ûÈ51»fá磨–Ë«Û‘ˆÈL6.8%£¨ûÈ3140»fá磨Æa¡ø‘ˆÈL5.5%£¨ûÈ3090»fáç°£

°°°°∂Ì¡_Àπ∑¥â≈îý∑˛Ñ’æ÷»’«∞“—Ωõ≈˙ú RusAL°¢SUAL∫Õ» øGlencore‰XòIÑ’µƒ∫œ≤¢°£

°°°°ŒÂ°¢àD±Ì∑÷Œˆ

°°°° £â◊Ó–¬µƒCFTCîµì˛Õ¨ïrÔ@ 棨ƒø«∞∑«…ÃòIµƒÉÙø’≥÷Ç}∞¥öv ∑òÀú “—Ωõ∑«≥£á¿÷ÿ

°°°°◊Ó–¬ª˘ΩÑ”ëB

|

∆⁄ÿõ≥÷Ç} |

ª˘Ω∂ýÜŒ |

ª˘Ωø’ÜŒ |

ª˘ΩÉÙ≥÷Ç} |

‘ˆúp |

’ºøÇ≥÷Ç} % |

∆⁄ÿõøÇ≥÷Ç} |

|

2006-11-21 |

9,130 |

27,232 |

-18,102 |

1,092 |

-24.72% |

73,218 |

|

2006-11-28 |

9,859 |

27,495 |

-17,636 |

+466 |

-25.08% |

70,308 |

|

2006-12-5 |

9,550 |

26,632 |

-17,082 |

+554 |

-24.83% |

68,793 |

|

2006-12-12 |

9,436 |

26,965 |

-17,529 |

+447 |

-25.81% |

67,911 |

|

2006-12-19 |

8,423 |

27,394 |

-18,971 |

1,445 |

-27.53% |

68,920 |

|

2006-12-26 |

6,507 |

26,714 |

-20,207 |

1,236 |

-30.00% |

67,350 |

|

2007-1-3 |

5,847 |

25,841 |

-19,994 |

+213 |

-28.46% |

70,253 |

|

2007-1-10 |

6,335 |

25,590 |

-19,255 |

+739 |

-27.55% |

69,879 |

|

2007-1-16 |

5,358 |

25,985 |

-20,627 |

1372 |

-29.92% |

68,933 |

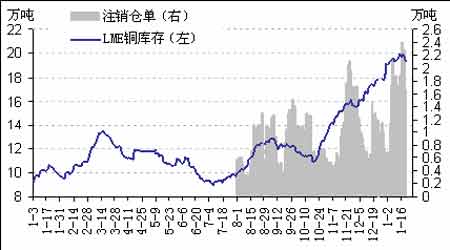

°°°° £âΩÿ÷¡19»’LME‰XøÇéÏ¥Ê722250á磨ð^…œ÷Бˆº”27775áç--“ÚΩª∏ÓÀ˘÷¬

°°°°

LME‰XøÇéÏ¥Ê◊þÑðàD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

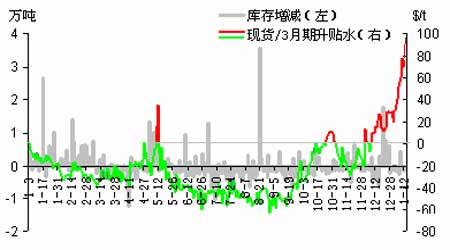

°°°° £âLME¨Fÿõ…˝ÀÆîU¥Û÷¡99b-100b◊Û”“

°°°°

LME¨Fÿõ…˝ÀÆ◊þÑðàD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°° £âLME„~øÇéÏð^…œ÷Ðúp…Ÿ3875á磨÷¡÷Ќµƒ192975áç±æ÷ÐLME¨FÿõŸNÀÆ¥Û∑˘îU¥Û£¨ûÈ40cc-35b◊Û”“

°°°°

LME„~øÇéÏ◊þÑðàD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨Ωõ“◊∆⁄ÿõ ¿ÓΩ°ñ|

[…œ“ªÌì]°°[1]°°[2]