|

≤ª÷ß≥÷Flash

|

|

|

ƒz –’πÕ˚£∫≤ª≈≈≥˝07ƒÍ墑Ÿ¥Œ≤Ω»Î≈£ –÷˜…˝¿À(3)http://www.sina.com.cn 2007ƒÍ01‘¬19»’ 01:02 ÷–’\∆⁄ÿõ

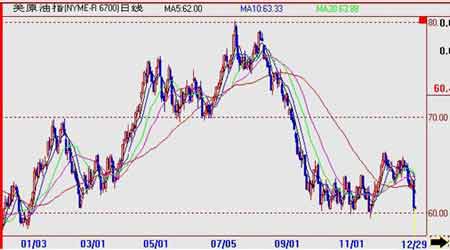

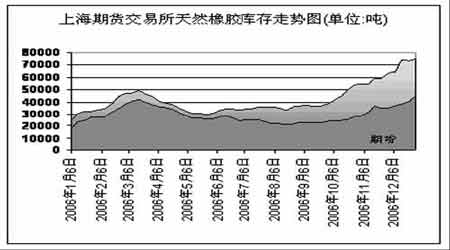

°°°°Œ“á¯ÃÏ»ªœƒzœ˚ŸM °°°°(1)Œ“á¯∆˚ÐáÆaòIþM»Î∑Ä∂®∞l’πÎA∂Œ °°°°¿^2002°¢2003ƒÍ∆˚Ðá≥ ¨F°∞áäæÆ Ω°±‘ˆÈL÷Æ∫Û£¨2004ƒÍ°¢2005ƒÍ“‘º∞Ω҃ͫ∞11ÇÄ‘¬£¨Œ“á¯∆˚ÐáÆa¡ø¿^¿m±£≥÷ƒÍ‘ˆÈL¬ 15%“‘…œµƒ∏þÀŸ‘ˆÈL°£ì˛∆˚Ðáπ§òIÖfï˛◊Ó–¬Ωy”ãîµì˛Ô@ 棨ΩÒƒÍ1°™11‘¬£¨∆˚ÐáÆa‰N∑÷ÑeûÈ659.24»fðv∫Õ645.48»fðv£¨Õ¨±»‘ˆÈL27.92%∫Õ25.49%£¨ °°°°àD±Ì8 Œ“á¯∆˚ÐáÆa¡ø嶱» °°°° °°°°∆‰÷–≥À”√ÐáÆa‰N473.45»fðv∫Õ461.06»fðv£¨Õ¨±»‘ˆÈL34.06%∫Õ30.91%£ª…Ô√ÐáÆa‰N185.79»fðv∫Õ184.42»fðv£¨Õ¨±»‘ˆÈL14.55%∫Õ13.70%°£≥À”√ÐáøÇÛw‘ˆ∑˘√˜Ô@∏þ”⁄…Ô√Ðá°£∂¯≥À”√Ðá÷–ÞIÐᵃ‘ˆÀŸ◊ÓøÏ£¨2002ƒÍ‘ˆÈL48.49%£¨2003ƒÍ‘ˆÈL88.44%£¨Ω¸ƒÍ“ª÷±±£≥÷É…Œªîµµƒ‘ˆÈLÀŸ∂»°£ °°°°(2)ðÜÕ––òI °°°°Œ“á¯∆˚Ðáπ§òI∏þÀŸ∞l’π¿^¿méßÑ”¡ÀðÜÕ––òI∞l’π£¨Ω¸é◊ƒÍðÜÕÆaòIΩYòã’{’˚∏¸⁄Ö∫œ¿Ì£¨ 2005ƒÍ◊”ŒÁæÄðÜÕÆa¡øþ_1.48É|ól£¨ «°∞æ≈ŒÂ°±ƒ©Àƒ±∂∂ý£¨◊”ŒÁæĬ ≥¨þ^55%£¨±»°∞æ≈ŒÂ°±ƒ©‘ˆº”30ÇÄ∞Ÿ∑÷¸c°£ °°°°◊Ó–¬µƒ÷–ᯜƒzπ§òIÖfï˛Ωy”㵃îµì˛Ô@ æ£∫2006ƒÍ«∞»˝ºæ∂»£¨ðÜÕÖfï˛43º“ï˛ÜT∆ÛòIæC∫œÕ‚ÕÆa¡ø1.2É|ól£¨Õ¨±»‘ˆÈL13.24%£¨∆‰÷–◊”ŒÁÕÆa¡ø7510»fól£¨Õ¨±»‘ˆÈL22.31%£¨ðÜÕ◊”ŒÁªØ¬ þ_µΩ63.3%°£»´‰ìðd÷ÿ◊”ŒÁÕÆa¡ø2054»fól£¨±»…œƒÍÕ¨∆⁄ÉÙ‘ˆ569»fól°£ °°°°àD±Ì9 ðÜÕÆa¡ø嶱» °°°° °°°°èƒá¯º“’˛≤þåߜړ‘º∞––òI¿˚ùô‘ˆÈLµƒ«ÈõrÅÌø¥£¨ΩÒ∫Û◊”ŒÁÕµƒ∞l’πø’ÈgþÄ∫Ð¥Û£¨ÃÿÑe «ÎS÷¯Œ“á¯Ωõù˙µƒøÏÀŸ∞l’𣨻À√Ò…˙ªÓÀÆ∆ΩµƒÃ·∏þå¶ÞIÐᵃ–Ë«Û‘⁄ΩÒ∫Ûµƒ∞l’π«∞æ∞…ıûÈèVÈü°£ÞIÐá‘⁄ΩÒ∫Û“ª∂Œð^ÈLµƒïrÈgÉ»»‘ «∆˚ÐáÆaòI‘ˆÈLµƒ¡¡¸c£¨þ@“≤å¢þM“ª≤Ω¥Ãº§◊”ŒÁæÄðÜÕµƒ…˙Æa≈cœ˚ŸM°£ °°°°≥˝¡ÀŒ“á¯∆˚Ðáπ§òI∞l’πµƒéßÑ”£¨ðÜÕ≥ˆø⁄¿^¿m≥…ûÈ“˝ÓIðÜÕπ§òI∏þÀŸ∞l’πµƒ÷ÿ“™“ÚÀÿ£∫2005ƒÍŒ“á¯≥ˆø⁄ðÜÕ10815»fól£¨’ºðÜÕøÇÆa¡øµƒ40%“‘…œ£¨Õ¨±»‘ˆÈL57.3%°£∆‰÷–◊”ŒÁÕ≥ˆø⁄þ_5000»fól£¨’º≥ˆø⁄ðÜÕµƒ50%◊Û”“°£∆‰÷–»´‰ìðd÷ÿ◊”ŒÁÕðÜÕ≥ˆø⁄900∂ý»fól£¨∞Ήìðpðd∫ÕÞIÐá◊”ŒÁæÄðÜÕ≥ˆø⁄4000∂ý»fól£¨æ˘þ_‘융¡–Æa¡øµƒ1/3“‘…œ°£ °°°°»˝.’˛≤þ°¢ºæπù–‘µ»œýÍP“ÚÀÿµƒ”∞Ìë °°°°1°¢èƒ∫Í”^’{øÿµƒΩ«∂»÷v£¨øÿ÷∆Õ∂ŸYþ^ü·»‘ «õQ≤þå”2007ƒÍ’{øÿµƒ÷ÿ÷–÷Æ÷ÿ£¨‘≠≤ƒ¡œÉr∏Òï˛±ªøÿ÷∆‘⁄“ªÇÄ∫œ¿ÌµƒÖ^Èg°£√¿á¯¬ì∞Óɶljæ÷◊ˆ≥ˆþB¿mµ⁄Àƒ¥ŒæS≥÷¬ì∞Óª˘Ω¿˚¬ 5.25%≤ª◊ɵƒõQ∂®≈cï˛∫Ûµƒ¬ï√˜”°◊C¡À√¿á¯Ωõù˙µƒ∑≈æè°£Õ¨ïr√¿¬ìɶ“≤èä’{¡À£¨◊°∑ø –àˆÔ@÷¯Ωµúÿ «åß÷¬√¿á¯Ωõù˙∑≈æ赃÷ÿ“™“ÚÀÿ°£Õ¨ïr‘≠”Õ£¨ŸFΩ埓≤ºäºäôM±P◊þ»ı£¨È_ ºþM»ÎœÚœ¬’{’˚◊þÑ𰣓ڥÀÎS÷¯Ωõù˙‘ˆÈLÓA∆⁄µƒúp»ı£¨∫Í”^“‘º∞∆‰À˚ª˘Ωø…ƒÐ÷≤Ω≥∑Îx…Ã∆∑∆⁄ÿõ –àˆ£¨∂¯Ér∏Ò“Ú¥Àø…ƒÐ“ªıÍ≤ª’Ò£¨þM»Î¬˝¬˝å§’“÷ßìŒ÷Ƭ∑°£ °°°°2°¢ÃÏ»ªœƒz◊˜ûÈ“ª∑NÐõ…Ã∆∑£¨øøÃÏ≥‘Ôൃ¡ï–‘ ºΩKŒ¥”–∏ƒ◊É°£Ã©á¯Îm»ª√ìÎx¡À«∞∆⁄µƒ”ͺ棨µ´Õ∂ŸY…Ô÷È_ ºì˙ën∏…∫µºæπùµƒµΩÅÌ£¨þ@É…’þ∂º «ÃσzµƒÃÏî≥°£∂¯ÒRÅÌŒ˜ÅÜ≈c”°ƒ·“¿≈fª\’÷‘⁄∫Ò∫Òµƒ‘∆å”÷Æœ¬£¨ïr∂¯π‚Óôµƒ”ÍÀÆ◊˵K¡ÀœƒzµƒÆa≥ˆ°£—”¿mµƒ‘„∏‚ÃÏö‚å¢≥…ûÈñ|ƒœÅ܃z…ÃΩÚΩÚò∑µ¿µƒ∫√œ˚œ¢£¨ÃσzÉr∏Òµƒ…œùq π»˝¥ÛÆaƒzá¯(éᯰ¢”°ƒ·°¢ÒRÅÌŒ˜ÅÜ)嶔⁄ƒzÉr∫œ¿Ìµƒ—‘’ì÷ùuþhÎx¡À –àˆ°£ °°°°3°¢÷–á¯å¢èƒ2007ƒÍ1‘¬1»’∆’{’˚þM≥ˆø⁄ÍP∂ê∂êÑt,å¶þMø⁄ÃÏ»ªœƒzåç––þxìÒ∂ê,º¥‘⁄20%èƒÉr∂ê∫Õ2,600‘™»À√Òé≈/áç胡ø∂êÉ…’þ÷–,胵Ք㒘ÍP∂꣨þ@å¶ÃσzÅÌ’füo“… «¿˚∫√œ˚œ¢°£œý嶔⁄ÃÏ»ªƒzþMø⁄ÍP∂ê20%∂¯—‘£¨èÕ∫œœƒzþMø⁄ÍP∂êÉHûÈ5%£¨Îm»ªèÕ∫œƒz…–≤ªƒÐ◊˜ûÈú˚ƒzÃÊ¥˙Ωª∏Ó∆∑£¨÷±Ω”þM»Î∆⁄ –Ö¢≈cåçŒÔΩª∏Ó£¨“≤≤ªƒÐ◊¢É‘≥…òÀú Ç}ÜŒ£¨å¶∆⁄Éròã≥…÷±Ω”â∫÷∆◊˜”√£¨µ´»‘ø…“‘þM»Î¨Fÿõ –àˆ£¨þM»ÎΩK∂À”√ƒzÜŒŒª£¨ÃÊ¥˙≤ø∑÷ÃÏ»ªƒz∫Õ∫œ≥…ƒzµƒœ˚ŸM–Ë«Û£¨¿^∂¯å¶ú˚ƒz◊þÑðòã≥…ÈgΩ”¿˚ø’◊˜”√°£ °°°°4°¢Ã©’˛∏Æ“÷÷∆é„è…˝÷µµƒ≈e¥Î“≤‘⁄Õ∆Ñ”ÃσzÉr∏Òµƒ…œùq°£‘⁄éᯗΖ–π´≤ºÕ‚ÖRπÐ÷∆¥Î ©÷Æ∫Û£¨Ωÿ÷π2006ƒÍ12‘¬25»’é„èÉ∂√¿‘™ÖR¬ “—¥Û∑˘ªÿ¬‰÷¡36.37:1£¨µ¯∑˘ûÈ3.68%°£”…”⁄郜≤ø»˝¥Û÷–—Î –àˆÃσz‘≠¡œÉr∏Ò“‘é„è”ãÉr£¨“Ú¥Àé„èŸH÷µå¢÷±Ω”åß÷¬‘ìá¯Ãσz‘≠¡œ¨Fÿõ…œùq°£Ã©’˛∏Æ‘⁄åç ©’{øÿ∫ÛÎm»ª“÷÷∆¡Àé„è…˝÷µ£¨Öså¶√¿‘™ŸH÷µüoø…ƒŒ∫Œ£¨µ´”…¥Àåß÷¬Ã©ƒœ≤øÃσz‘≠¡œ –àˆ“‘é„è”ãÉrµƒ‘≠¡œÉr∏Ò…œùq£¨≤¢Õ∆Ñ”ñ|ƒœÅÜÆaÖ^“‘√¿‘™”ãÉrµƒ3Ãñüü∆¨ƒz∫Õ20ÃñòÀƒz¬ìÑ”◊þèä°£ °°°°Àƒ.ÃÊ¥˙∆∑µƒ”∞Ìë °°°°◊˜ûÈÃÏ»ªœƒzµƒÃÊ¥˙Æa∆∑£¨∫œ≥…œƒz“ª÷± « –àˆÍP◊¢µƒΩπ¸c°£Œ“á¯∫œ≥…œƒz±Ì”^–Ë«Û¡øèƒ1999ƒÍ“‘ÅÌ£¨“‘14%µƒƒÍ‘ˆÈL¬ ‘ˆÈL£¨‘⁄»´«ÚøÇ‘ˆ¡øµƒ199.4»fáç÷–£¨÷–á¯æÕ’º¡À152.8»fá磨’ºøÇ‘ˆ¡øµƒ91.7%°£ °°°°Ω¸é◊ƒÍ£¨Œ“á¯∫œ≥…œƒzµƒÆa¡ø÷ƒÍþf‘ˆ£¨µ´ «»‘üo∑®ùM◊„á¯É»œ˚ŸM‘ˆÈLµƒÀŸ∂»£¨ºs40%“‘…œ“¿øøèƒá¯ÎH –àˆþMø⁄°£þM»Î2006ƒÍ£¨ÃσzÉr∏Ò…œùqéßÑ”Ìò∂°°¢∂°±ΩÉr∏Ò…œìP°£5‘¬µ◊£¨á¯É»¨Fÿõ –àˆ5ÃñòÀƒz∏þ≥ˆ∏þòÚ ØªØBR9000Ìò∂°œƒz11650‘™/á磨Ʌ’þ÷ÆÈgµƒÉr≤Ó±ªòO∂»≈§«˙°£”…”⁄∫œ≥…œƒz÷ªƒÐ‘⁄≤ø∑÷ÓI”Úå¶ÃÏ»ªœƒzåç ©ÃÊ¥˙£¨Ω¸É…ƒÍÃÏ»ªœƒz‘≠¡œúp…Ÿ“—ΩõÕÍ»´–Þ∏ƒ¡À«∞É…ƒÍ∫œ≥…œƒz±»ÃÏ»ªœƒz∏þµƒ±»ÉrÍPœµ°£ °°°°ûÈþm뙌“ᯜƒzπ§òI∞l’πµƒ–Ë“™£¨«“øÀ∑˛‘≠¡œ∂û±þ@“ª∆øÓiµƒ’œµK£¨Ω¸ƒÍÅÌ£¨Œ“ᯨF”–““œ©∆ÛòIºº–g∏ƒ‘Ï∫Õ÷–Õ‚∫œŸY¥Û–Õ““œ©—b÷√µƒ÷≤ΩΩ®≥…£¨Œ“á¯∂°∂˛œ©µƒ…˙ÆaƒÐ¡¶‘⁄ΩÒ∫Ûé◊ƒÍ墵√µΩð^¥Ûµƒ∞l’π°£∆‰÷–”∞Ìëð^¥Ûµƒ «£¨œýÍP≤øÈTÓA”㣨ÎS÷¯∂ýÇÄ ØªØ—b÷√Ω®≥…Õ∂Æa£¨∂°±Ωœƒz2007ƒÍÆa¡ø”–Õ˚‘ˆº”40»fá磨“Ú¥Àá¯É»∂°±Ωœƒzµƒπ©–ËΩYòãø…ƒÐ∏ƒ◊É£¨”…2006ƒÍ12.28»fá絃π©ë™»±ø⁄ÞDûÈ2007ƒÍπ©¥Û”⁄«Ûµƒæ÷√Ê£¨þ@å¢å¶ÃÏ»ªœƒzÉr∏ÒéßÅÌÿì√Ê”∞Ìë°£ °°°°ŒÂ.‘≠”ÕÉr∏Ò◊þÑ𵃔∞Ìë °°°°◊˜ûÈ»´«Ú…Ã∆∑µƒòÀ≥þ£¨‘≠”ÕµƒÉr∏Ò‘⁄“ª∂®≥Ã∂»…œ”∞Ìë∆‰À˚…Ã∆∑µƒÉr∏Ò◊þÑð£¨∂¯«“‘≠”ÕÉr∏Ò÷±Ω”∫œ≥…ƒzµƒ…˙Æa≥…±æ£¨∫œ≥…ƒz‘⁄ƒ≥–©ÓI”Ú∫ÕÃσzæþ”–“ª∂®µƒÃÊ¥˙ÍPœµ°£‘≠”ÕÉr∏Ò…œùq£¨∫œ≥…ƒz…˙Æa≥…±ææÕï˛Ã·∏þ£¨å¢ï˛Ã·∏þå¶Ãσzµƒœ˚ŸM°£ °°°°àD±Ì10 Ãσzœ˚ŸM±»≈c‘≠”ÕÉr∏ÒµƒÍPœµ °°°° °°°°èƒ2006ƒÍ7‘¬∑ð”ÕÉrœ¬µ¯È_ º£¨á¯ÎH‘≠”ÕéÏ¥ÊæÕÃé”⁄úp…ŸÝÓëB°£þ@±Ì√˜ÎS÷¯”ÕÉrµƒªÿ¬‰£¨–Ë«Û“≤‘⁄÷≤Ωªÿ≈Ø£¨ø…“‘’fƒø«∞µƒ–Ë«ÛþÄ «±»ð^∑Ä∂®µƒ°£2007ƒÍ2‘¬∫ÛOPEC¿^¿múpÆaå¢ «øºÚû–Ë«Ûµƒ◊Ó∫√ïr∫Ú°£”…”⁄‘≠”Õ“¿≈fÃé”⁄∏þéÏ¥ÊÝÓëB£¨ÎS÷¯ÆaƒÐµƒúp…Ÿ£¨Œ¥ÅÌ“ª∂ŒïrÈgéϥʵƒ◊ɪØÝÓëB◊ÓƒÐ÷±Ω”∑¥”≥≥ˆ–Ë«Ûµƒèä»ı°£EIAÓA”ã2007ƒÍ»´«Úµƒ ؔՖ˫ÛûÈ8650»fÕ∞/»’£¨ƒÍ‘ˆ∑˘1.76%∏þ”⁄ΩÒƒÍ1.2%µƒ‘ˆ∑˘°£‘⁄ÆaƒÐúp…Ÿ∫Õ–Ë«Ûªÿ…˝µƒ«Èõrœ¬£¨‘≠”Õ√˜ƒÍµƒ◊þÑð»‘墱»ð^ò∑”^°£ °°°°àD±Ì11 á¯ÎH‘≠”Õ◊þÑðàD °°°° °°°°¡˘.éϥʵƒ”∞Ìë °°°°èƒΩÒƒÍ10‘¬∑ð“‘ÅÌ£¨…œ∫£∆⁄ÿõΩª“◊À˘ÃÏ»ªœƒzéϥʡø≥÷¿m‘ˆº”£¨Ωÿ÷π12‘¬29»’£¨øÇéϥʡøþ_µΩ74765á磨∆‰÷–◊¢É‘Ç}ÜŒ¡ø45170á磨æ˘ûȃÍ∂»◊Ó∏þÀÆ∆Ω°£ °°°°àD±Ì12 ú˚ƒzéÏ¥Ê◊þÑðàD °°°° °°°°ì˛¡ÀΩ‚£¨Ωÿ÷π11‘¬µ◊£¨‘∆ƒœÞrâ®ÃÏ»ªœƒzµƒéϥʡøûÈ4.9»fá磨∫£ƒœÞrâ®ÃÏ»ªœƒzµƒéϥʡøûÈ2.5-3»fá磨º”…œ12‘¬µ◊Õ£∏Ó∆⁄“‘«∞ºs3»fáçÆa¡ø£¨12‘¬µ◊÷Æ«∞£¨á¯É»À˘”–5ÃñòÀƒzµƒéϥʡø‘⁄13-14»fáç°£ °°°°þM»Î12‘¬∑ð“‘∫Û£¨∫£ƒœ°¢‘∆ƒœÉ…¥ÛÆaÖ^π≤”ã≥…Ωª20542áçòÀ“ªƒz£¨Õ¨∆⁄£¨…œ∫£∆⁄ÿõΩª“◊À˘µƒøÇéϥʡø‘ˆº”15390á磨”…¥Àø¥ÅÌ£¨þ@“ªïr∆⁄Þr⮟u≥ˆµƒ5ÃñòÀƒz¥Û≤ø∑÷¡˜œÚ¡À∆⁄ÿõΩª“◊À˘µƒéϥʰ£Ö¢øºΩ¸»˝ÇÄ‘¬É…¥Û –àˆµƒ‰N €æ˘Ér10‘¬∑ð19007‘™/á磨11‘¬∑ð17619‘™/á磨12‘¬∑ð17532‘™/á磨∆Ωæ˘œ¬ÅÌþ@»˝ÇÄ‘¬¡˜»Îµƒ5ÃñòÀƒzµƒÇ}ÜŒ≥…±æûÈ18400‘™/áç°£ °°°°Ω¸É…ƒÍ£¨Œ“á¯ÃÏ»ªœƒzµƒƒÍœ˚ŸM¡ø≥¨þ^200»fá磨’€‘¬∂»œ˚ŸM¡øÅÌÀ„£¨“ªÇÄ‘¬Œ“á¯ÃÏ»ªœƒzµƒœ˚ŸM¡ø≥¨þ^15»fá磨èƒΩ^嶡ø…œÅÌ’f£¨7»fá絃éÏ¥ÊÉHâÚá¯É»œ˚ŸM¡øµƒ“ª∞Σ¨µ´ƒø«∞5ÃñòÀƒz¥Û≤ø∑÷¡˜œÚ…œ∫£∆⁄ÿõΩª“◊À˘éϥʖŒ≥…ú˛‰N£¨∏˘±æ‘≠“Ú‘⁄”⁄Ér∏Ò…œõ]”–∏ÇÝéÉûÑ𣨔…”⁄ñ|ƒœÅ܃zÉr«∞∆⁄¥Û∑˘œ¬µ¯£¨11‘¬÷–œ¬—ÆèÕ∫œƒzþMø⁄Ér∏ÒÉH15000‘™/áç£¨Ω¸∆⁄Ér∏Ò…œ…˝÷¡17500‘™/á磨»‘±»á¯É»5ÃñòÀƒzµÕ≥ˆ1000‘™/áç“‘…œ°£ °°°°øǵƒÅÌ’f£¨ƒø«∞∫£ƒœ°¢‘∆ƒœÉ…¥ÛÆaÖ^∂º“—þM»ÎÕ£∏Ó∆⁄£¨‘⁄√˜ƒÍ4‘¬∑ðÈ_∏Ó“‘«∞£¨á¯É»ÃÏ»ªœƒzµƒœ˚ŸM“˝∞lŸQ“◊…Ã∫ÕÞr⮵ƒœß €–ƒ¿Ìå¢ΩoƒzÉrÃ·π©“ª∂®µƒ÷ß쌣¨“ªµ©5ÃñòÀƒz≈cñ|ƒœÅ܃zÉr÷ÆÈgµƒÉûÑð‘ŸÔ@£¨éÏ¥Êå¶ú˚ƒz”∞Ìë≤ªï˛Ã´¥Û°£ °°°°µ⁄»˝≤ø∑÷07ƒÍœƒz∆⁄Ér’πÕ˚ °°°°2007ƒÍœƒzÉr∏Ò»Á∫Œþ\––£ø√Êå¶Ñ°¡“’Ò éµƒ––«È, œ˚ŸM°¢…˙Æa°¢¡˜Õ®∆ÛòI‘ì»Á∫Œë™å¶Ér∏Ò≤®Ñ”ÔLÎU£øövΩõ6ÇÄ‘¬±©µ¯÷Æ∫Û, ƒzÉr «∑Ò“—µΩŸI»Î¡ºôC£øÕ∂ŸY’þ”÷»Á∫Œ∞—Œ’¥Û∆¥Û¬‰÷–ÃN≤ÿµƒöv ∑–‘Õ∂ŸYôCï˛£ø Œ“ÇÉ’JûÈ£¨ƒzÉr◊‘2001ƒÍÈ_ ºµƒ≥¨ºâ≈£ –ª˘µA¿Œπ㨥Û⁄ÖÑðõ]”–∏ƒ◊É°£÷–ᯰ¢”°∂»°¢∂Ì¡_Àπ°¢∞ÕŒ˜òã≥…µƒ"Ω¥uÀƒá¯"µƒ˝ã¥Ûœ˚ŸM¡¶£¨ πœƒz –àˆ’˝Ãé”⁄"≥¨ºâ÷Ð∆⁄"÷–°£"÷–ᯓÚÀÿ", "√¿‘™ŸH÷µ"É…¥Û‘≠“Ú’˝∞—œƒzÉrÕ∆œÚ–¬µƒ∏þ∂»°£ ”…”⁄ì˙–ƒ»´«ÚÕ®ÿõ≈Ú√õæS≥÷…œ…˝£¨∏˜á¯÷–—΄y––∑Ä≤Ω”––Ú ’æoÿõé≈’˛≤þ£¨ –àˆå¶æoøs’˛≤þì˙ën‘Ï≥… –àˆ≤®Ñ”°£œƒz –àˆ”…”⁄÷–á¯∫Í”^’{øÿ,„y∏˘æoøs£ª√¿á¯Ωõù˙îµì˛∆£Ðõ£¨ –àˆì˙–ƒΩõù˙”–À˘œ¬ª¨£ªÃ©á¯’˛æ÷≤ª∑Ä, ’Ÿèœƒz”ãÑùîRú\£ª∏ÓƒzÕ˙ºæµƒÅÌ≈R£¨Ωo –àˆéßÅÌæ÷≤øπ©¥Û”⁄«Ûâ∫¡¶°£∂Ã∆⁄É»ú˚ƒz –àˆµƒø’Ó^∏Òæ÷ø…ƒÐ»‘å¢≥÷¿m£¨¿˚ø’“ÚÀÿ»‘Ãé‘⁄ºØ÷–·å∑≈ÎA∂Œ£¨µ´Îx –àˆµ◊≤ø“—Ωõ‘ΩÅÌ‘ΩΩ¸°£ °°°°»´«ÚΩõù˙ª˘µA¿Œπ㨥Û⁄ÖÑð“≤õ]”–∏ƒ◊É°£2006ƒÍµ◊,÷–á¯Ωõù˙Ðõ÷¯Íë∫Û¿^¿møÏÀŸ‘ˆÈLµƒø…ƒÐ–‘±»ð^¥Û£¨2007ƒÍ÷–ᯜƒz–Ë«Ûï˛”–ð^¥Ûµƒ‘ˆÈL°£œƒz –àˆµƒπ©Ωo∫ÐÎy”–≥¨≥ˆÓA∆⁄µƒÃ·∏þ£¨π©–ËæoèàÝÓõrõ]”–åçŸ|–‘∏ƒ”^°£üo’ì «èƒ∫Í”^ª˘±æ√Ê£¨π©–Ë∆Ω∫‚£¨þÄ «èƒºº–g√ÊΩ«∂»∑÷Œˆ£¨2006ƒÍ2-4ºæ∂»’πÈ_œ¬µ¯’{’˚, ƒøòÀŒªª˘±æµΩþ_°£≤ª≈≈≥˝‘⁄2007ƒÍ墑Ÿ¥Œ≤Ω»Î≈£ –÷˜…˝¿À°£ °°°°èƒ÷Ð∆⁄¿Ì’ìÅÌø¥£¨œƒzºæπù–‘…˙Æa“鬅, œƒzÉr∏Ò“ª∞„√øƒÍ11‘¬µ◊“äƒÍ∂»µÕ¸c°£èƒÈL÷Ð∆⁄¿Ì’ìÅÌø¥,œƒzÉr’˝÷ÿ—ð20 ¿ºo‘¯≥ˆ¨Fþ^3ÇÄ…Ã∆∑¥Û≈£ –(1906-1923ƒÍ£ª1933-1953ƒÍ£ª1968-1982ƒÍ)£¨∆Ωæ˘√øÇÄ≈£ –≥÷¿m¡À17ƒÍ∂ý“ª¸c°£∞¥¥ÀÕ∆À„±æðÜèƒ1999ƒÍÈ_ ºµƒ≈£ –,å¢≥÷¿mµΩ2015ƒÍ«∞∫Û°£“≤æÕ «’fþÄ”–9ƒÍïrÈg°£ ÷–’\∆⁄ÿõ ¸S–§‘≈

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

||||||||||||||||||||||||||||