|

▓╗ų¦│ųFlash

|

|

|

╩ął÷š╣═¹Ż║▓╗┼┼│²07─Ļīóį┘┤╬▓Į╚ļ┼Ż╩ąų„╔²└╦http://www.sina.com.cn 2007─Ļ01į┬19╚š 01:02 ųąš\Ų┌žø

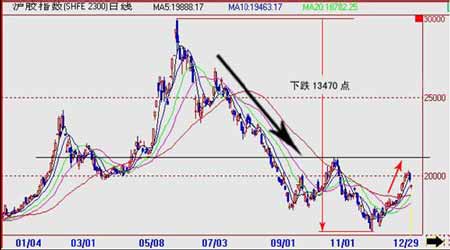

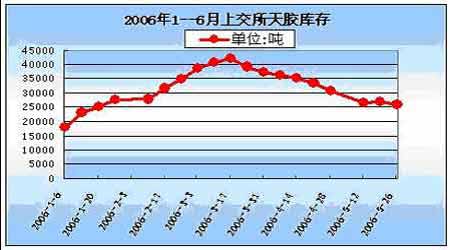

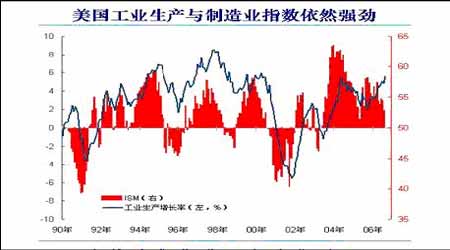

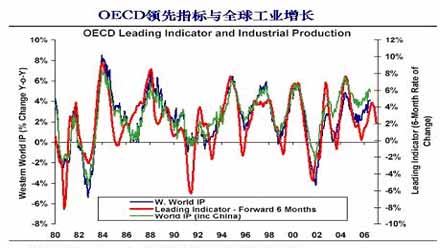

ĪĪĪĪė^³cš¬ę¬ ĪĪĪĪ 2006─ĻŻ¼£¹─zŲ┌žø╩ął÷│╩¼FĪ░▒∙╗ā╔ųž╠ņĪ▒Ą─Šų├µŻ¼ārĖ±┤¾Ų┤¾┬õĪŻ£¹─z╩▄╝Š╣Øąį╣®æ¬Ą─ė░Ēæ▌^┤¾Ż¼│╩¼F▌^×ķ§r├„Ą─▓©Č╬ąįąąŪķŻ¼Č°2006─Ļ┤¾┴┐┘YĮŠ█╝»£¹─z╩ął÷Ż¼×ķ─zār▀\ąąŲĄĮ┴╦═Ų▓©ų·×æĄ─ą¦╣¹ĪŻ ĪĪĪĪ 2007─Ļ╚½Ū“╠ņ─z«a┴┐īó╚ĪøQė┌Į±║¾ę╗Č╬Ģrķgā╚Ž─zārĖ±ū▀ä▌ĪŻ─zārū▀Ė▀Ż¼├„─ĻŽ─z«a┴┐┐╔─▄▀_ĄĮ945╚fćŹū¾ėęŻ╗─zārū▀Ą═Ż¼ät├„─Ļ▀M╚ļ£p«a─ĻŻ¼Ą½Ę∙Č╚ę▓▓╗Ģ■╠½┤¾Ż¼ŅAėŗŽ─z«a┴┐į┌910╚fćŹū¾ėęĪŻ ĪĪĪĪ ▒M╣▄├└ć°ĮøØ·Ą─į÷ķL┴Ž╚įīó╔įėąĘ┼ŠÅŻ¼Ą½ÜWų▐ĮøØ·Å═╠KŻ¼╚š▒ŠĮøØ·ķ_╩╝╗ųÅ═│╔ķLĪŻ2006─Ļųąć°ĮøØ·į÷ķLīóų┴╔┘į┌10%ų«╔ŽĪŻ─┐Ū░╩└Įńų„ę¬ĮøØ·¾wĄ─ĮøØ·ų▄Ų┌▐DōQ╠Äė┌╝ė╦┘│╔ķL╗“Ę▒śsŲ┌Ż¼×ķŽ─zŽ¹┘MĄ─į÷ķLš╣¼F┴╦╣Ō├„Ū░Š░. ĪĪ Ž¹┘Mę└╚╗ÅŖä┼Ż¼ųąć°╠ņ─zŽ¹┘MĄ─į÷ķLį┌╬┤üĒöĄ─Ļā╚╚įīó╩Ū═Ųäė╚½Ū“╠ņ─zŽ¹┘Mį÷ķLĄ─ų„ī¦┴”┴┐ĪŻ╬ęć°Ų¹▄ć╣żśIĖ▀╦┘░lš╣└^└mĦäė┴╦▌å╠źąąśI░lš╣Ż¼Į³Äū─Ļ▌å╠ź«aśIĮYśŗš{š¹Ė³┌ģ║Ž└ĒŻ¼Į±║¾ūė╬ń╠źĄ─░lš╣┐šķg▀Ć║▄┤¾Ż¼╠žäe╩ŪļSų°╬ęć°ĮøØ·Ą─┐ņ╦┘░lš╣Ż¼╚╦├±╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀ī”▐I▄ćĄ─ąĶŪ¾į┌Į±║¾Ą─░lš╣Ū░Š░╔§×ķÅVķ¤ĪŻ▐I▄ćį┌Į±║¾ę╗Č╬▌^ķLĄ─Ģrķgā╚╚į╩ŪŲ¹▄ć«aśIį÷ķLĄ─┴┴³cŻ¼▀@ę▓īó▀Mę╗▓Į┤╠╝żūė╬ńŠĆ▌å╠źĄ─╔·«a┼cŽ¹┘MĪŻ ĪĪĪĪ š■▓▀Īó╝Š╣ØąįĄ╚ŽÓĻPę“╦žĄ─ė░ĒæĢ■ī”─zārĄ─ĘĆČ©Ųę╗Č©ū„ė├Ż¼Ą½▓╗╩ŪøQČ©ąįĄ─ę“╦žĪŻ ĪĪĪĪ įŁė═Ą─ārĖ±į┌ę╗Č©│╠Č╚╔Žė░ĒæŲõ╦¹╔╠ŲĘĄ─ārĖ±ū▀ä▌Ż¼Č°ŪęįŁė═ārĖ±ų▒Įė║Ž│╔─zĄ─╔·«a│╔▒ŠŻ¼║Ž│╔─zį┌─│ą®ŅIė“║═╠ņ─zŠ▀ėąę╗Č©Ą─╠µ┤·ĻPŽĄĪŻįŁė═ārĖ±╔ŽØqŻ¼║Ž│╔─z╔·«a│╔▒ŠŠ═Ģ■╠ßĖ▀Ż¼īóĢ■╠ßĖ▀ī”╠ņ─zĄ─Ž¹┘MĪŻįŁė═ārĖ±Ą─Ų¾ĘĆę▓Ģ■ī”─zārśŗ│╔ų¦ō╬ĪŻ ĪĪĪĪ Å─ų▄Ų┌└ĒšōĘų╬÷Ż¼▒Š▌å─zār╔ŽØqų▄Ų┌▀Ć╬┤ĮY╩°Ż¼╬┤üĒ╔ŽØq▀ĆėąŽļŽ¾┐šķgĪŻ ĪĪĪĪĄ┌ę╗▓┐Ęų 2006─ĻŽ─z╩ął÷╗žŅÖ ĪĪĪĪłD▒Ē 1 2006─Ļ£¹─zųĖöĄū▀ä▌łD ĪĪĪĪ ĪĪĪĪ2006─Ļć°ā╚╠ņ─z╩ął÷ät┐╔ęįė├Ī░▒®Øq▒®Ą°Ī▒üĒą╬╚▌ĪŻūį─Ļ│§▌p╦╔═╗ŲŲ2005─ĻĄ─Üv╩ĘĖ▀³c║¾Ż¼£¹─z▓╗öÓäō│÷ą┬Ė▀Ż¼5į┬30╚š╔ŽØqų┴30000╚f/揯¼ļS║¾Ż¼─zārūįĖ▀╬╗š{š¹Ż¼11į┬27╚š▀_ĄĮ16600į¬/揯¼ļS║¾ĘĆ▓Į╗ž╔²Ż¼─┐Ū░─zārį┌20000į¬/ćŹĖĮĮ³äĪ┴ęš±╩ÄĪŻž×┤®╚½─ĻŻ¼£¹─z╩▄╝Š╣Øąį╣®æ¬Ą─ė░Ēæ▌^┤¾Ż¼│╩¼F▌^×ķ§r├„Ą─▓©Č╬ąįąąŪķŻ¼Č°2006─Ļ┤¾┴┐┘YĮŠ█╝»£¹─z╩ął÷Ż¼×ķ─zār▀\ąąŲĄĮ┴╦═Ų▓©ų·×æĄ─ą¦╣¹ĪŻÅ─š¹¾wū▀ä▌üĒ┐┤Ż¼2006─Ļ╠ņ─z╩ął÷┤¾ų┬┐╔ęįĘų×ķęįŽ┬╚²éĆļAČ╬Ż║ ĪĪĪĪĄ┌ę╗ļAČ╬Ż║─Ļ│§ų┴3į┬ųąč«Ż¼│§╝ē╔ŽØq╝░╗ž┬õ ĪĪĪĪ2006─Ļ│§Ż¼£¹─z╩ął÷ėŁüĒķ_ķT╝t║¾Ż¼ārĖ±▌p╦╔═╗ŲŲ18000į¬/揥─ĻPµIų„┴”╬╗Ż¼ļS║¾│÷¼F╝ė╦┘╔ŽōPŻ¼┤║╣Ø║¾ĄĮ▀_23930į¬/揯¼▀@ĮėĮ³ė┌«öĢr3╠¢¤¤Ų¼─zę╗░Ń┘QęūĘĮ╩Į▀M┐┌ārĪŻ┤╦ĢrŻ¼ć°ā╚║Ż─ŽĪóįŲ─Žā╔┤¾«aģ^Č╝ęč▀M╚ļ═ŻĖŅŻ¼╠®ć°─Ž▓┐ėĻ╝ŠčėŲ┌ī¦ų┬╣®æ¬ę╗Č╚ŠoÅłŻ¼╠ņ─z╗∙▒Š├µ└¹║├╬³ę²┴╦▒ŖČÓ═Ōć·┘YĮ╚ļł÷Ż¼į┌┤¾┴┐═ČÖC┘I▒PĄ─ģó┼c║══ŲäėŽ┬Ż¼ąąŪķ╝»ųą▒¼░lŻ¼£¹─z╩ął÷│╩¼FĮ³ÅŖ▀h╚§Ą─┼Ż╩ąĖ±ŠųĪŻ ĪĪĪĪ2į┬10╚šŻ¼£¹─zūįĖ▀╬╗ęŖĒö║¾│÷¼Fš{š¹ąąŪķŻ¼ė╔ė┌Ū░Ų┌▀M┐┌┴┐╝»ųąŲ½┤¾Ż¼ęį╝░Äņ┤µē║┴”▓╗öÓį÷╝ė(╚ńłD)Ż¼Ūę3į┬ĄūĪó4į┬│§║Ż─ŽĪóįŲ─Ž«aģ^╠ņ╚╗Ž─zķ_ĖŅį┌╝┤Ż¼į┌▀^Č╚═ČÖC▀^║¾Ż¼£¹─z╩ął÷ėŁüĒ┴╦ł¾Å═ąįŽ┬Ą°Ż¼į┌ĮøÜvę╗éĆČÓį┬Ą─š±╩Ä╗ž┬õų«║¾Ż¼─zārė┌18370į¬/ćŹŲ¾ĘĆŻ¼═¼Ģr░ķļS│╔Į╗Īó│ųé}┴┐Ą─┤¾Ę∙╬«┐sĪŻ ĪĪĪĪłD▒Ē2 ╔ŽĮ╗╦∙╠ņ─zÄņ┤µ ĪĪĪĪ ĪĪĪĪĄ┌Č■ļAČ╬Ż║6į┬│§ų┴11į┬ĄūŻ¼─zār┤¾Ę∙╔ŽØq┼c╔ŅĘ∙╗žš{Ų┌ ĪĪĪĪ3į┬23╚šŻ¼£¹─zĄ°ų┴18370į¬Ż¼ļSų°│ŁĄū┘YĮĄ─Įķ╚ļŻ¼£¹─zš╣ķ_┴╦╚½─ĻūŅ┤¾Ą─ę╗▓©┼Ż╩ąąąŪķŻ¼Äū║§ø]ėą╚╬║╬Ž¾śėĄ─ē║┴”Ż¼ārĖ±ę╗┬Ęš±╩Ä╔ŽąąŻ¼5į┬30╚šäōŽ┬30000į¬/揥─Üv╩Ęą┬Ė▀ĪŻć°ļHŽ─z蹊┐ÖCśŗį┌4į┬Ę▌╚½Ū“╠ņ╚╗Ž─z┤¾Ģ■╔ŽĘQŻ¼2006─Ļ╚½Ū“╠ņ╚╗Ž─zĄ─╣®ąĶ╚▒┐┌īóÜv╩ĘąįĄ─▀_ĄĮ26╚fćŹĪŻ╣®ąĶ╚▒┐┌Ą─┤µį┌┤┘╩╣─zār▓╗öÓ┼╩╔²ĪŻį┌┤╦Ų┌ķgŻ¼╠®ć°─Ž▓┐║═±RüĒ╬„üå▒▒▓┐Č╝╠Äė┌═ŻĖŅŲ┌Ż¼║Ż─Ž▐rē©ę“╚ź─ĻĪ░▀_ŠSĪ▒┼_’LĄ─ė░Ēæ═Ų▀tķ_ĖŅŻ¼įŲ─Ž▐rē©ę“─Ļ│§Ė╔║Ą╠ņÜŌĄ─ė░ĒæŻ¼ć°ā╚įŁ┴Ž╣®æ¬ŠoÅłĄ─├¼Č▄╝»ųą▒¼░lŻ¼ė╚Ųõį┌ČÓĘĮ┘YĮĄ─═ŲäėŽ┬Ż¼ÜvĢr68╠ņŻ¼─zārØqĘ∙Ę∙▀_63%ĪŻ ĪĪĪĪ▒®Øq▀^║¾Ż¼╣®æ¬ųØuį÷╝ėĪó║Ļė^š{┐žęį╝░é}å╬ĄĮŲ┌Ą╚ę“╦ž═Ųäė─zār╔ŅĘ∙╗ž┬õŻ¼11į┬ĄūŻ¼─zārŽ┬╠Įų┴─ĻČ╚Ą═³c16600į¬/ćŹĪŻ ĪĪĪĪĄ┌╚²ļAČ╬Ż║╠ĮĄū╗ž╔²ļAČ╬ ĪĪĪĪ11į┬Ę▌Ż¼¢|─Žüå─zār┐ņ╦┘Ž┬Ą°Ż¼╠®ć°3╠¢¤¤Ų¼─zę╗Č╚Ą°┤®╦¹ą┼š■Ė«Ą─50╠®šD/╣½Į’Ą─▒ŻūoārŻ¼ć°ļH─zārĄ─▀^Č╚Ž┬Ą°ę²üĒŽ─z┬ō║ŽĮM┐ŚĄ─┬ō║ŽŽ▐ār┤ļ╩®Ż¼12į┬│§Ż¼ėĪ─ßį°▒Ē╩Š2007─ĻīóŽ„£p10%Ą─│÷┐┌┴┐Ż¼į┌└¹ČÓŽ¹ŽóĄ─╣─╬ĶŽ┬Ż¼š{š¹┴╦Į³░ļ─ĻĄ─£¹─z╩ął÷ĮKė┌┤“ŲŲ│┴─¼Ż¼ęįĘ┤ÅŚąąŪķĮY╩°┴╦12į┬Ę▌─zārĄ─ū▀ä▌ĪŻ ĪĪĪĪÅ─║Ż─ŽĪóįŲ─Žā╔┤¾ē©ģ^¼Fžø╩ął÷Ą─Æņå╬ĮyėŗŪķørüĒ┐┤Ż¼Į±─Ļ4į┬ķ_ĖŅęįüĒŻ¼║Ż─Ž▐rē©├┐╚šāHÄū╩«ćŹĄ─Æņå╬┴┐Ż¼įŲ─Ž▐rē©╩▄Ū░Ų┌Ė╔║ĄĄ─ė░ĒæŽ┬Ż¼╚š«a┴┐×ķ800ćŹ/╠ņŻ¼▌^05─Ļ═¼Ų┌£p╔┘200ćŹ/╠ņŻ¼ā╔┤¾ē©ģ^4į┬Ę▌Æņå╬┴┐▌^╚ź─Ļ═¼Ų┌£p╔┘31.21%Ż¼8į┬Ę▌ęį║¾ć°ā╚╠ņ╚╗Ž─z«a┴┐╔Ž╔²▌^┤¾Ż¼┼cć°ļH«a─zĖ▀ĘÕę╗ŲĮoć°ā╚─zārą╬│╔ē║┴”Ż¼▀M╚ļ12į┬Ę▌Ż¼ļSų°¢|Š®Ų┌─z┼c£¹─z┬ōäėĘ┤ÅŚŻ¼ā╔┤¾ē©ģ^5╠¢ś╦─z│╔Į╗Š∙ārį┘Č╚╔ŽØqų┴19000į¬/ćŹ╔ŽĘĮĪŻ ĪĪĪĪĄ┌Č■▓┐Ęų ė░Ēæ╠ņ─zārĖ±ę“╦žĘų╬÷ ĪĪĪĪę╗ ║Ļė^ĮøØ·Ą─ė░Ēæ ĪĪĪĪ2006─Ļ2╝ŠČ╚ęįüĒ,ųąć°║Ļė^š{┐ž,ŃyĖ∙Šo┐sŻ╗├└ć°ĮøØ·öĄō■ŲŻ▄øŻ¼╩ął÷ō·ą─╚½Ū“ĮøØ·ėą╦∙Ž┬╗¼Ż╗╠®ć°š■Šų▓╗ĘĆ,╩š┘ÅŽ─zėŗäØöR£\Ż╗¢|─ŽüåĖŅ─z═·╝ŠĄ─üĒ┼RŻ¼Įo╩ął÷ĦüĒŠų▓┐╣®┤¾ė┌Ū¾ē║┴”ĪŻųT╚ń┤╦ŅÉĄ─└¹┐šę“╦ž,╦Ų║§ę¬░čŽ─zārĖ±┤“╗žą▄╩ąŻĪĄ½╩Ū,─┐Ū░ų╗╩ŪŠų▓┐└¹┐šē║┴”ūŅ┤¾Ą─Ģr║“Ż¼ųöĘ└šT┐šĪŻ─┐Ū░Ż¼╠ņ─z╩ął÷ų╗╩ŪļAČ╬ąį╣®▀^ė┌Ū¾Ż¼▀Ć▓╗─▄┤_šJ╚½Ū“╣®ąĶį┌Į±─ĻĢ■░l╔·Ė∙▒Š▐Dš█Ż¼ę▓▓╗─▄šJČ©į┌╬┤üĒ3-5į┬ā╚Ģ■ć└ųž╣®┤¾ė┌Ū¾ĪŻ ĪĪĪĪłD▒Ē3 ├└ć°╣żśI╔·«a┼cųŲįņųĖöĄ ĪĪĪĪ ĪĪĪĪį┌īÆ╦╔Ą─└¹┬╩ŁhŠ│Ž┬,ęįųąć°Īó├└ć°(G2)ā╔┤¾░läėÖC×ķ²łŅ^,╩└Įń║Ļė^ĮøØ·ĀŅørę└┼f┴╝║├ĪŻ┬Ę═Ėī”Ų▀┤¾╣żśIć°║═ÜWį¬ģ^Ą─╝ŠČ╚ĮøØ·š╣═¹š{▓ķ’@╩ŠŻ¼╚½Ū“ūŅ░l▀_ć°╝ę├„─ĻĮøØ·│╔ķL┬╩īó┬į╬óŽ┬ĮĄŻ¼ę“┤╦ų┴╔┘į┌Į³Ų┌ā╚įSČÓčļąą╚įīó└^└m╔²ŽóŻ¼▒M╣▄ī”ė┌├└ć°ĮøØ·│╔ķLĘ┼┬²Ą─ænæ]╚į╚╗┤µį┌Ż¼ÜWį¬ģ^│╔ķLÅŖä┼╝ėų«═©┼“ē║┴”īó┤┘╩╣ÜWų▐čļąą║═ėóć°čļąąĮ±─Ļ└^└m╔²ŽóŻ¼╔§ų┴╚š▒Ščļąąę▓īóį┌├„─Ļ1-3 į┬ų«Ū░į┘┤╬╔²Žó25éĆ╗∙³cĪŻ ĪĪĪĪłD▒Ē4 OECDŅIŽ╚ųĖś╦┼c╚½Ū“╣żśIį÷ķL ĪĪĪĪ ĪĪĪĪć°ļHžøÄ┼╗∙ĮĮM┐Ś░l▒ĒūŅą┬ĪČ╩└ĮńĮøØ·š╣═¹ĪĘł¾ĖµŅA£yŻ¼╚½Ū“ĮøØ·2006─Ļ║═2007─ĻīóĘųäeį÷ķL4.9%║═4.7%Ż¼┼c╚ź─ĻĄ─4.8%ŽÓ▒╚ūā╗»▓╗┤¾Ż¼Ą½▒╚įōĮM┐Ś╚ź─Ļ9į┬Ą─╣└ėŗĘųäe╔Ž╔²0.6║═0.3éĆ░┘Ęų³cĪŻ ĪĪĪĪ╗∙ĮĮM┐Ś▀@Ę▌ł¾ĖµšfŻ¼į┌╩▄Ė▀ė═ār║═ūį╚╗×─║”ė░ĒæĄ─ŪķørŽ┬Ż¼╩└ĮńĮøØ·į÷ķL╦┘Č╚│¼▀^ŅAŲ┌Ż¼Ųõų„ę¬ų¦│ųę“╦žį┌ė┌┴╝║├Ą─Į╚┌╩ął÷Śl╝■║═│ų└mīÆ╦╔Ą─║Ļė^ĮøØ·š■▓▀ĪŻ▒M╣▄┤µį┌ĮøØ·į÷ķLĘ┼┬²’LļUŻ¼Ą½╬┤üĒĮøØ·╚įėą═¹└^└mÅŖä┼į÷ķLĪŻł¾ĖµšfŻ¼├└ć°Į±Īó├„ā╔─ĻĮøØ·į÷ķL┬╩Ęųäe×ķ3.4%║═3.3%Ż¼Ą═ė┌╚ź─ĻĄ─3.5%Ż¼Ą½╚į╩ŪŲ▀ć°╝»łFųąį÷ķLūŅ┐ņĄ─ĪŻ╚š▒ŠĮøØ·į┌╚ź─ĻĄ┌╦─╝ŠČ╚ÅŖä┼į÷ķLŻ¼═©žøŠo┐sē║┴”└^└mĄ├ĄĮŠÅĮŌĪŻ╚ź─Ļ╚š▒ŠĮøØ·į÷ķL╦┘Č╚▀_2.7%Ż¼ŅAėŗ╚š▒ŠĮ±Īó├„ā╔─ĻĮøØ·Ęųäeį÷ķL2.8%║═2.1%Ż¼Ųõų„ę¬į÷ķLäė┴”ę└╚╗╩ŪÅŖä┼Ą─ć°ā╚ąĶŪ¾ĪŻł¾ĖµšfŻ¼ÜWį¬ģ^ĮøØ·Į±Īó├„ā╔─ĻŅAėŗĘųäeį÷ķL2.0%║═1.9%Ż¼▀hĖ▀ė┌╚ź─ĻĄ─1.3%ĪŻ▒M╣▄ė╔ė┌Ž¹┘MŲŻ▄øŻ¼ÜWį¬ģ^ĮøØ·├µ┼Rā╚═Ōø_ō¶╚į╚╗┤Ó╚§Ż¼Ą½į┌ĮøÜv┴╦╚ź─ĻĄ┌╦─╝ŠČ╚Ą─ĮĄ£žų«║¾Ż¼ÜWį¬ģ^ĮøØ·╦Ų║§š²½@Ą├į÷ķLäė┴”ĪŻŅAėŗĮ±Īó├„ā╔─ĻŻ¼Ą┬ć°ĮøØ·Ęųäeį÷ķL1.3%║═1.0%Ż¼Š∙Ė▀ė┌╚ź─ĻĄ─0.9%Ż╗Ę©ć°ĮøØ·Ęųäeį÷ķL2.0%║═2.1%Ż¼Ė▀ė┌╚ź─ĻĄ─1.4%Ż╗ęŌ┤¾└¹ĮøØ·Ęųäeį÷ķL1.2%║═1.4%Ż¼▀hĖ▀ė┌╚ź─ĻĄ─0.1%Ż╗╬„░Óč└ĮøØ·Ęųäeį÷ķL3.3%║═3.2%Ż¼┬įĄ═ė┌╚ź─ĻĄ─3.4%ĪŻ ĪĪĪĪ▒M╣▄├└ć°ĮøØ·Ą─į÷ķL┴Ž╚įīó╔įėąĘ┼ŠÅŻ¼Ą½ÜWų▐ĮøØ·Å═╠KŻ¼╚š▒ŠĮøØ·ķ_╩╝╗ųÅ═│╔ķLĪŻ2006─Ļųąć°ĮøØ·į÷ķLīóų┴╔┘į┌10%ų«╔ŽĪŻ─┐Ū░╩└Įńų„ę¬ĮøØ·¾wĄ─ĮøØ·ų▄Ų┌▐DōQ╠Äė┌╝ė╦┘│╔ķL╗“Ę▒śsŲ┌Ż¼×ķŽ─zŽ¹┘MĄ─į÷ķLš╣¼F┴╦╣Ō├„Ū░Š░ĪŻ

ĪŠ░l▒ĒįušōĪ┐

▓╗ų¦│ųFlash

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

||||||||||||||||||||||||||||