|

▓╗ͺ│ÍFlash

|

|

|

|

07─Û˱├Î╩ðê÷ı╣═¹ú║ðÞþͺô╬âr©± Ëð═¹ø_ô¶ð┬©▀http://www.sina.com.cn 2007─Û01È┬19╚ı 01:01 Íðı\ã┌Ïø

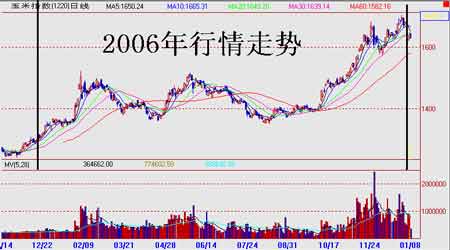

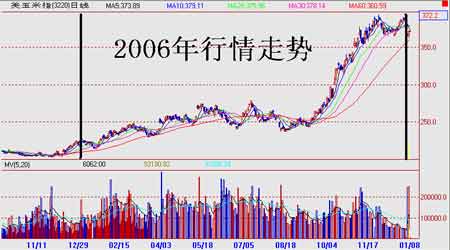

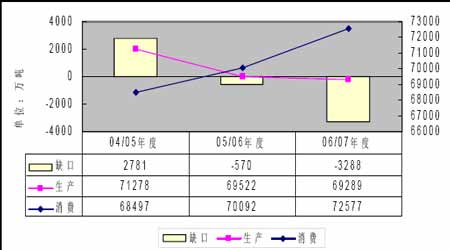

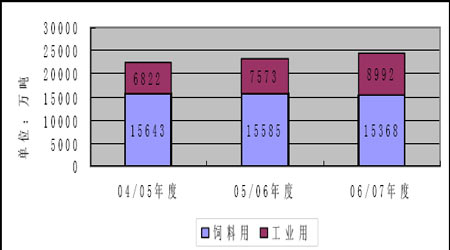

ííííË^³cı¬Ê¬ íííí?? 06 ─Ûç°â╚˱├Îã┌Ïø╩ðê÷┐é¾w╔¤│╩¼F╔¤╔²æBä¦ú¼ãõÚgË╔Ë┌╩▄Á¢ı■▓▀Ë░Ýæ║═╝Z╩│ÏS«aÁ─Ë░Ýæú¼│÷¼F┴╦ÙAÂ╬ðÈÁ─¤┬Á°íúCBOT ╩ðê÷˱├Îã┌Ïøâr©±È┌Ã░ã┌▓¿äËø]Ëðç°â╚├¸´@ú¼Á½9 È┬Í«║¾╩▄Á¢07 ─ÛÂ╚ðÞþ┤¾À¨╠ß╣®ú¼«a┴┐¯AËï¤┬¢ÁÁ─Ë░Ýæú¼ã┌âr´j╔²íú íííí?? ╩└¢þÀÂç·â╚˱├ÎðÞþ┤¾À¨╠ß╔²ú¼▀B└mâ╔─Û│¼▀^«ö─Û«a┴┐ú¼▓óÃÊ«aõN╚▒┐┌öU┤¾╦┘Â╚¾@╚╦íú├└ç°ÌrÿI▓┐¢yËï´@╩¥ú¼Ë±├ÎðÞþÁ─╠ß©▀͸ʬüÝÎÈ╣ñÿIðÞþÀ¢├µíúãõÍðú¼ÍãÈý╚╝┴¤ÊÊ┤╝¤¹║─Á─˱├Î╩Ãί×ÚÍÏʬÁ─À¢├µíú┴Ý═Ôú¼ç°ÙH˱├Î▀M│÷┐┌À¢├µú¼┐é¾w╔¤┐┤©¸ç°Â╝Ëðë║┐s│÷┐┌íóÈ÷╝Ë▀M┐┌Á─┌àä¦íú íííí?? ç°â╚˱├Î┼cç°ÙH┤¾¡h¥│¯É╦ãíú╩Τ╚ú¼´ò┴¤À¢├µÁ─˱├ÎðÞþÎâ╗»▓╗┤¾ú¼Ê‗┤╦▓╗ò■│╔×Ú═ãäË˱├Îâr©±╔¤ØqÁ─͸┴ªú¼Á½╩Ãàs╩Ã▒úÎCãõâr©±▓╗ò■╔¯Á°Á─ÍðêÈíú íííí?? ãõ┤╬ú¼È┌˱├Î╔¯╝Ë╣ñÀ¢├µú¼╬Êç°ÍãÈý╚╝┴¤ÊÊ┤╝Á─ððÿIÊÄ─ú▓ó▓╗┤¾ú¼îìÙH╔¤îªË±├Îâr©±Á─┤╠╝ñËð¤Ìú╗Á½╩Ãı²Ê‗×ÚÊÄ─ú▓╗┤¾ú¼ððÿIÁ─╬┤üÝ░lı╣▓┼ò■Øô┴ªƒo¤ÌíúÍãÈý˱├ÎÁÝÀ█║═˱├ÎÁÝÀ█╠ÃÁ╚À¢├µú¼Ë╔Ë┌ãõ«aãÀÁ─└¹ØÖ¦^×ÚÏS║±ú¼ÃÊððÿIÊТøð╬│╔ÊÄ─úú¼Ê‗┤╦ò■╩╣ç°â╚═ãäË˱├Îâr©±Á─͸ʬ┴ª┴┐íú íííí?? Á┌╚²ú¼▀M│÷┐┌À¢├µú¼╬Êç°06 ─Û┤¾À¨¢ÁÁ═┴╦˱├Î│÷┐┌▓ó╠ß©▀▀M┐┌¯~Â╚ú¼▀@îìÙH╔¤╩Ãç°â╚˱├ÎðÞþ═·╩óÁ─│õÀ;w¼Fú¼▓óÃÊ▀@Ê╗┌àä¦îóò■È┌ÚLã┌â╚│Í└míú íííí?? CBOT ˱├Îã┌ârÅ─Î▀ä¦╔¤üÝ┐┤┬È´@═╗Ïúú¼Á½àó┐╝╗¨▒¥├µÃÚør║¾╬ÊéâıJ×Ú´LÙUÊþâr▓╗©▀íú┐╝æ]Á¢06/07 ─Û˱├ÎÄý┤µ¤¹┘M▒╚×Ú¢³ÄÎ─ÛίÁ═ú¼Ê‗┤╦07 ─Ûã┌ârËð┐╔─▄È┌250í¬400 ├└ÀÍÁ─à^Úgâ╚▓¿äËú¼▓óËð┐╔─▄Ë|╝░450 ©▀³cíú íííí?? DCE ˱├Îã┌Ïøâr©±┼cCBOT ¤Ó▒╚ú¼╔¤ØqÀ¨Â╚Á═Ë┌║¾ı▀ú¼ç°â╚═Ô˱├Îâr▓¯─┐Ã░▀MÊ╗▓¢└¡┤¾íúÊ‗┤╦╬ÊéâıJ×Ú╝┤▒Ò═Ô▒P˱├Îã┌ârø]ËðÍÏ┤¾Îâ╗»ú¼ç°â╚˱├Îâr©±╚È╚╗ËðÊ╗¿Á─ÐaØq┐ıÚgíúîìÙH╔¤╬Êç°Ë±├ÎÙSÍ°╣ñÿIðÞþÁ─▓╗öÓÈ÷┤¾ú¼È¢üÝÈ¢¾w¼F│÷╣®▓╗æ¬Ã¾Á─æBä¦íúâr©±¯AËïîóø_ô¶1800 Ȭ/çìíú ííííÁ┌Ê╗▓┐ÀÍ 2006 ─Û˱├Î╩ðê÷╗Ï¯Ö ííííÊ╗ ç°â╚˱├Î╩ðê÷╗Ï¯Ö ííííêD▒Ý 1 2006 ─ÛDCE ˱├ÎÍ©öÁÎ▀ä¦êD íííí íííí ííííÁ┌Ê╗ÙAÂ╬ú║╔È╩┬ı¹└Ýú¼└^└m╔¤╣Ñ(Ê╗È┬Á¢Â■È┬) íííí2006 ─ÛÊ┴╩╝ú¼Ë±├Îã┌Ïøâr©±Í©öÁ¢ø▀^Ê╗éÇÈ┬Á─ı¹└ÝÍ«║¾ú¼└^└m╩▄Á¢2005 ─Û12 È┬˱├Î╗¨▒¥├µ©¸Ýù└¹║├Ê‗╦ÏÁ─═ãäË°╔¤╣Ñú╗Ê‗┤╦Ùm╚╗▀@â╔éÇÈ┬Á─âr©±Î▀ä¦▓╗▒M¤Ó═¼ú¼Á½╩Ã╚È╚╗▒╗Êò×ÚÊ╗éÇÙAÂ╬íú1 È┬Á─▒Pı¹▀^│╠Íðú¼Ë±├Î│Íé}┴┐▒ú│ÍÀÇ¿ú¼ø]Ëð┤¾À¨£pé}▀^─Û¼F¤¾│÷¼Fú¼âr©±Ê▓▓óø]ËðÊ‗×Ú╣Ø╚ıÁ¢üÝÁ─ÃÕé}á¯ør╗Ï┬õíú▀@Ê╗ÙAÂ╬ú¼ç°â╚˱├Îâr©±È┌1346-1371 ȬͫÚgı¡À¨ı╩Äíú íííí┼R¢³Â■È┬À¦ú¼Ë±├Îâr©±Ú_╩╝┴╦ÎÈ05 ─Û12 È┬ÊÈüÝÁ─ËÍÊ╗▓¿ÍÏʬØqÀ¨íú1 È┬25 ╚ı˱├Î╩ıË┌Ê╗©¨┤¾Ûû¥Çú¼╩╣Î▀ä¦╠°│÷Ã░ã┌Á─ı╩Ä¥Í├µú¼âr©±╔¤ôP52 édzcξËÊú¼«ö╚ı│╔¢╗┴┐Ê▓Щ╦┘öU┤¾íúÙS║¾ú¼ç°â╚˱├Îâr©±▓╗öÓ╔¤Øqú¼2 È┬6 ╚ıÁ─╠°┐ı©▀Ú_┤_¿┴╦▒¥¦å˱├Î╔¤Øq┌àä¦▓óîóâr©±Ê²¤‗ð┬Á─âr©±ã¢┼_íú╗ϯÖ▀@Ê╗¦å˱├ÎÁ─╔¤ØqððÃÚú¼Ùm╚╗╣Ø╚ıÁ─├▄╝»└¡äËç°â╚˱├Î╩ðê÷ðÞþú¼ÄºäË˱├μFÏøíóã┌Ïøâr©±╔¤Øqú¼Á½Î¯Í¸Ê¬Á─Ê‗╦Ï╚È╩ÃCBOT ˱├Îâr©±Á─Î▀©▀ĺäËíú°═ãäËCBOT ˱├Îâr©±Á─͸ʬÊ‗╦Ïú¼╚È╚╗╩Ã╣ñÿIðÞþíóË╚ãõ╩ÃÍãÈý╚╝┴¤ÊÊ┤╝ðÞʬ˱├Îîª╩ðê÷Á─áIõNíú═¼òrú¼Ë╔Ë┌ç°â╚«öã┌Ê▓îª╚╝┴¤ÊÊ┤╝╣ñÿI▀Mðð┴╦ÚLã¬└█á®Á─ê¾Á└ú¼Å─°┤╠╝ñç°â╚˱├Îã┌ârÊ▓©·ÙS├└ç°╩ðê÷╔¤Øqíú ííííÁ┌Â■ÙAÂ╬ú║ı■▓▀ı{┐Ïú¼âr©±╗Ï┬õ(╚²È┬Á¢╦─È┬) ííííË╔Ë┌Ã░ã┌ç°â╚˱├Îâr©±╔¤Øq▀^┐ýÃÊ┤µ┴┐▓╗ÎÒú¼░l©─╬»ò║═ú˱├Î│÷┐┌ÊÈã¢ÊÍç°â╚╩ðê÷âr©±íú▀@Ê╗┼e┤Ù╚íÁ├┴╦´@Í°Á─ðº╣¹ú¼Ë±├Îâr©±È┌3íó4È┬Úg╩▄Á¢¦^┤¾ø_ô¶ú¼Èý│╔âr©±▀B└m╗Ï┬õíú┴Ý═Ôú¼╚²È┬À¦ç°â╚˱├ÎÏø╩ðê÷¢╗═ƒßÃÚ¢ÁÁ═ú¼¼FÏøâr©±ðíÀ¨╗Ï┬õú¼Í▒¢ËË░ÝæÁ¢┴╦ã┌Ïø╩ðê÷Á─âr©±ú¼│Íé}öÁ┴┐Ê▓ÙSâr©±¤┬Á°£p╔┘íúË╔Ë┌╚²È┬À¦ç°â╚˱├Î╔¯╝Ë╣ñððÿIéõÏø╗¯äËÍØu㢥Åú¼Äý┤µöÁ┴┐│õÎÒú¼Ë±├μFÏø╩ðê÷¢╗═ƒßÃÚ¢ÁÁ═ú¼¼FÏøâr©±ðíÀ¨╗Ï┬õú¼Ê▓│╔×Úã┌Ïøâr©±╗Ï┬õÁ─Ë░ÝæÊ‗╦ÏÍ«Ê╗íú˱├Îâr©±▀B└mâ╔éÇÈ┬Á─ı╩Ĥ┬Á°îó2 È┬À¦Á─╔¤ØqÀ¨Â╚Áͤ¹ú¼âr©±ÍÏ╗Ï─Û│§âr©±ã¢┼_íú ííííÁ┌╚²ÙAÂ╬ú║╣®ðÞ▓╗ã¢ú¼▓ÑÀNÐË║¾(╬ÕÈ┬) íííí╬ÕÊ╗╣Ø▀^║¾ú¼Ë±├Îâr©±│÷¼F─Ûâ╚Á┌Â■¦å╔¤Øqú¼▓ó│Í└mı¹È┬íú¥oÅêÁ─╣®Ã¾ÛP¤Á╩Ã╩ðê÷Á─͸îºíúÎÈ4 È┬26 ╚ıãÍ┴5 È┬30 ╚ıú¼Ë±├Îâr©±Å─1367 Ȭ╔¤ØqÍ┴1511 Ȭú¼Ùm╚╗╔¤ØqÀ¨Â╚ø]Ëð│¼▀^Á┌Ê╗¦åÁ─╔¤Øqú¼Á½Ë±├Îâr©±Á─È┘┤╬═ã©▀´@╩¥│÷╩ðê÷îªË±├Î║¾ã┌┐┤║├Á─ð─æBíú┤╦ÙAÂ╬Á─╩ðê÷ðÞþÍ▓¢Î▀Åèú║û|▒▒˱├Î╔¯╝Ë╣ñã¾ÿIÊÄ─úÁ─öUÅê║═ðÞþÁ─È÷╝Ëú¼╩╣Á├˱├Î╔È╬óö[├ô┴╦´ò┴¤íóBÍ│ÿI╩▄æ ┴¸©ðÍÏäô║¾Á─¤¹ÿOË░Ýæú╗°╬ÕÈ┬¢yËïöÁô■´@╩¥ú¼¢³Ê╗ÙAÂ╬ç°â╚BÍ│ððÿIðÞþ║═BÍ│ÿIËð╦¨╗ÍÅ═ú¼Å─°╩╣˱├δò┴¤ðÞþËð╦¨È÷┤¾íú╣®¢oÀ¢├µú¼Ë╔Ë┌Ã░Ê╗ÙAÂ╬˱├μFÏøâr©±│Í└mÎ▀©▀ú¼Å─°Èý│╔┴╦Ìr├±Á─¤º╩█ð─└Ýú¼┤┘╩╣╩ðê÷â╚Á─╣®¢o▓╗ÎÒíú┴Ý═Ôú¼╬ÕÈ┬À¦╠ýÜÔá¯ør▓╗└¹Ë┌˱├Î▓ÑÀNú¼▓ÑÀNòrÚgÁ─ÐË║¾╩╣╩ðê÷îª║¾ã┌˱├Îâr©±¯Aã┌╠º©▀íú▀@╚²À¢├µÁ─Ê‗╦Ï»B╝ËÈ┌Ê╗ãú¼═ãäË┴╦5È┬˱├Îã┌ârÁ─╔¤Øqíú ííííÁ┌╦─ÙAÂ╬ú║╣®ðÞá¯ør©─Îâú¼Ë±├Îâr©±▓╗ı±(┴¨È┬Á¢¥┼È┬) íííí┴¨È┬À¦ÊÈ║¾Ë±├Îã┌Ïø╩ðê÷âr©±Ëð╦¨╗Ï┬õú¼Í┴░╦È┬╔¤Ð«Ë±├Îâr©±È┘┤╬╗Ï┬õÍ┴Á═³c©¢¢³íúÅ─░╦È┬ÍðЫÚ_╩╝ú¼Ë±├Îã┌âr▀M╚Ù▒Pı¹ÙAÂ╬ú¼▒ú│ÍÈ┌1380Á─âr©±©¢¢³▓¿äËÍ▒Á¢9È┬ÁÎíú▀@Â╬òrÚg┤‗ë║˱├Îã┌ârÁ─͸ʬÊ‗╦Ïú¼╩Ãîª╬Êç°05ú»06─ÛÂ╚˱├Î╣®ðÞÃÚørÁ─╣└Ëï░l╔·Ê╗¿Îâ╗»íú╩Τ╚ú¼Ë±├Î▓ÑÀNÁ─═Û│╔╩╣ç°â╚╠ýÜÔá¯ørîªË±├ÎË░Ýæ│╠Â╚Á─£p╚§ú¼╩ðê÷Á─└ÝðÈ╗Ïı{¢ÁÁ═┴╦Ã░ã┌Á─╠ýÜÔ╔²╦«íúãõ┤╬ú¼2005/06 ─ÛÂ╚ç°â╚˱├μFÏøâr©±Á─╔¤Øq┤┘äË┴╦Ìr├±ÀNÍ▓˱├ÎÁ─ÀeÿOðÈú¼2005/06 ─ÛÂ╚ç°â╚˱├Î▓ÑÀN├µÀe│¼▀^2600╚f╣½Ýòú¼×ÚÂ■╩«ÂÓ─ÛüÝÁ─©▀╦«ã¢íúÁ┌╚²ú¼Ùm╚╗╦─┤¿ÁÏà^Ë╔Ë┌©╔║ÁË░ÝæÈý│╔˱├Σp«aú¼Á½Å─╩ı©¯╝¥╣ØÁ─ı¹¾wÃÚørüÝ┐┤ú¼ÏS«aÊТø╩Ã05ú»06─ÛÂ╚˱├ÎÁ─͸╗¨ı{íúÁ┌╦─ú¼Ë╔Ë┌˱├Îâr©±Ê╗Í▒©▀ã¾ú¼ðí¹£╠µ┤·Î¸Ë├Ú_╩╝░lô]ú¼│÷¼F┤¾┴┐Á═âr©±Á─ÛÉðí¹£▀M╚Ù´ò┴¤¤¹┘MÊÈ╠µ┤·Ë±├Îíú íííí░╦È┬¥┼È┬Á─ı╩Äı¹└Ýá¯æBú¼1380ξËÊÁ─âr╬╗È┌┐█│²┴╦âª┤µ│╔▒¥Á╚Ê‗╦ÏÍ«║¾ú¼╗¨▒¥╔¤┼c¼FÏøâr©±│Íã¢ú¼Ê‗┤╦ÊТø╠ÄË┌Á°ƒo┐╔Á°Á─ÙAÂ╬íú▓óÃÊÈôã┌Úgø]Ëð╠½ÂÓÁ─ðÞþÀ¢├µÁ─└¹║├¤¹¤óú¼╩ðê÷¢╗═ƒßÃÚÊ▓ÍØu═╦£Ïú¼▀M╚Ùð¦├▀ã┌íú ííííÁ┌╬ÕÙAÂ╬ú║ðÞþ└¡äËú¼âr©±´j╔²(╩«È┬Í┴╩«Â■È┬) íííí▀@Ê╗ÙAÂ╬âr©±Ë╔Ã░ã┌ı╩Äã¢┼_Í▒¥Ç╔¤ôPú¼Î¯©▀Í┴1683 Ȭú╗ç°â╚˱├Îâr©±äô│÷─Ûâ╚ί©▀ú¼▓óø_ô¶Üv╩À©▀³cú¼│Íé}á¯ør╝░│╔¢╗┴┐Á─┤¾À¨À┼┤¾íúð╬│╔âr©±┤¾À¨Â╚╔¤ôPÁ─͸ʬȡÊ‗╩Ãç°ÙH╩ðê÷Á─═ãäËíúÈ┌Íð├└Á╚ç°05ú»06─ÛÂ╚˱├Ϋa┴┐ÊТøëm░ú┬õ¿Á─ÃÚør¤┬ú¼╩ðê÷ðÞþ╩Ãâr©±╔¤ØqÁ─͸ʬäËÊ‗ú║├└ç°ÌrÿI▓┐꾩µ¯A£y06ú»07─ÛÂ╚˱├ÎÁ─ã┌│§Äý┤µ¦^Í«Å─Ã░┤¾À¨¢ÁÁ═ú¼Â°╚½Ã‗îªË±├ÎÁ─ðÞþÊ└╚╗Åèä┼íú┴Ý═Ôú¼ç°â╚Ê▓ËðÊ╗ð®Ê‗╦Ïîªâr©±╔¤ØqãÁ¢Ê╗¿Á─═ã▓¿Í·×æθË├ú¼└²╚þ¢±─Û˱├Î╔¤╩ðÁ─═ã▀tú¼ÊÈ╝░╩«È┬ÊÈüÝç°â╚BÍ│ððÿIÁ─╗ÍÅ═È÷╝Ë┴╦îªË±├ÎÁ─ðÞþíúÅ─┤╦ÀN┌à䦴@╩¥│÷˱├ÎÚLã┌┼ú╩ðÁ─îì┴ªú¼╝┤╩ðê÷îªË±├Îâr©±ÚLã┌└¹ÂÓÁ─ð┼ð─íú ííííÂ■ CBOT ˱├Î╩ðê÷╗Ï¯Ö ííííêD▒Ý 2 2006 ─ÛCBOT ˱├ÎÍ©öÁÎ▀ä¦êD íííí íííí ííííÁ┌Ê╗ÙAÂ╬ú║¥Å┬²╔¤ôPú¼▓¿ä˦^┤¾(Ê╗È┬Í┴░╦È┬) íííí─Û│§Í┴░╦È┬Á─╔¤Øq͸ʬÁ├ʵË┌ã┌Ïø╩ðê÷îªË±├Î╔¯╝Ë╣ñ¯}▓─Á─░lô]íúç°ÙH╩ðê÷È¡Ë═Á╚─▄È┤╔╠ãÀâr©±Á─▒®Øq©³╩Ã╝Ë┤¾┴╦˱├Î╔¤ØqÁ─¤Ù¤¾┐ıÚgú¼╝ñä¯░³└¿ç°ÙH╗¨¢Á╚▒èÂÓÁ─═Â┘Yı▀È┌ã┌Ïø╩ðê÷╔¤█x▄S┘I╚Ùíú ííííÊ‗┤╦┐╔ÊÈ┐┤Á¢Ê╗È┬Á¢░╦È┬Á─▀@Â╬òrÚg└´ú¼CBOT˱├ÎÎ▀ä¦ÊÈ╔¤Øq×Ú͸╗¨ı{íú┴Ý═Ôú¼Ë╔Ë┌▀@Â╬òrÚg┐þÂ╚¦^┤¾ú¼ãõÍð▓╗═¼ÙAÂ╬╩▄Á¢Ë±├Î▓ÑÀN├µÀeÈ÷┤¾íó╠ýÜÔË░Ýæθ╬´╔·ÚLÊÈ╝░╩ı©¯ÃÚørÁ╚ÂÓÀ¢├µÙAÂ╬ðÈÊ‗╦ÏÁ─Ë░Ýæú¼Å─°ð╬│╔┴╦╔¤Øq▀^│╠ÍðÁ─©¸éÇÙAÂ╬ðÈ▓¿äËíúÁ½Ë╔Ë┌▀@ð®Ë░ÝæÍ╗╩ÃÙAÂ╬ðÈÁ─ú¼Ê‗┤╦ƒoÀ¿©─Îâ˱├ÎÚLã┌¤‗║├Á─┌àä¦ú¼Â°▀@Ê▓╩Ã×Ú╩▓├┤╬Êéâîó▀@ÿËÚLÁ─òrÚg┐þÂ╚äØ×ÚÊ╗éÇÙAÂ╬Á─È¡Ê‗ú╗°▀@Â╬òrÚg˱├Îâr©±Í«╦¨ÊÈø]Ëð│÷¼F´j╔²ú¼È¡Ê‗È┌Ë┌┐é¾w╔¤┐┤éÇÙAÂ╬îªË┌├└ç°Ë±├Î05ú»06─ÛÂ╝│ÍÏS«aÁ─¯A£yíú ííííÁ┌Â■ÙAÂ╬ú║ðÞþÅèä┼ú¼âr©±┼╩╔²(¥┼È┬Í┴╩«Â■È┬) íííí9 È┬Í«║¾ú¼ÙSÍ°╩└¢þ╔¤Î¯┤¾Á─â╔┤¾Ë±├Î͸«aà^ð┬Ê╗╝¥Ë±├ÎÁ─╩ı½@╔¤╩ðú¼═Â┘Yı▀îªË┌─ÛÂ╚˱├Ϋa┴┐Á─ÃÚørËð┴╦ÃÕ╬·Á─ıJÎRíúÙm╚╗˱├ÎÈ┌Ê╗¿│╠Â╚╔¤È÷«aú¼Á½╩ëà¥╣È÷À¨Ëð¤ÌíúË╔Ë┌ÌrÿI▓┐╠ß©▀┴╦îª▒¥─ÛÂ╚˱├Τ¹║─Á─¯A£yú¼Å─°╩╣06ú»07─Û˱├ÎÁ─ã┌│§Äý┤µ│╔×Ú¢³─ÛüÝÁ─ίÁ═ú╗▓╗âH╚þ┤╦ú¼ÌrÿI▓┐꾩µ¯A£yÁ┬06ú»07─ÛÂ╚˱├ÎðÞþ┴┐Ê▓╩â³─Ûί©▀ú¼Ë╚ãõ╩ÃîªË┌╣ñÿIË├˱├ÎÁ─ðÞþ¤Ó«öÅèä┼íú┐é¾w╔¤ıfú¼«ö╣®¢oÈ÷┴┐Ê╗Á®├¸┤_ú¼Ë±├Î╩ðê÷¥═ı¬Á¶┴╦¯^╔¤Á─▀_─ª┐╦└¹╦╣Í«äªú¼╠ñ╔¤┴╦┐±▒╝Á─┬À│╠ú¼▓óÃÊÊ╗┼eı¥Á¢┴╦10 ─ÛÁ─©▀³cÍ«╔¤íú ííííÁ┌Â■▓┐ÀÍ 2006 ─Û˱├Î╩ðê÷╗¨▒¥├µÀÍ╬÷ ííííÊ╗ ╩└¢þ˱├Î╣®ðÞÃÚør íííí1. ╩└¢þ˱├Ϋa┴┐¤┬¢Áú¼Á½╚È¥S│ͦ^©▀╦«ã¢ íííí©¨ô■├└ç°ÌrÿI▓┐¯A£yú¼2005/06 ─ÛÂ╚(10/9 È┬)╚½Ã‗˱├Ϋa┴┐×Ú6.9289 â|çìú¼¦^╔¤─ÛÂ╚6.9522 â|çì«a┴┐£p╔┘200 ÂÓ╚fçìú¼ÊТøÅ─04/05 ─ÛÂ╚Á─©▀╬╗▀B└mÁ┌Â■─Û¤┬╗¼íú2005/06 ─ÛÂ╚╚½Ã‗˱├Ϋa┴┐¤┬¢Á͸ʬ╩ÃË╔Ë┌├└ç°Ë±├Ϋa┴┐Á─£p╔┘îó¢³1000 ╚fçìíúãõÍðú¼ƒoıô╩ÃîªË┌06/07 ─ÛÂ╚├└ç°Ë±├Î▓ÑÀN├µÀeÁ─¯A£y▀Ç╩ÃîªË┌å╬«aÁ─¯A£yú¼╦«ã¢Â╝├¸´@Á═Ë┌Ã░Ê╗─ÛÂ╚íúÊ‗┤╦╚½Ã‗╩ðê÷˱├ÎÁ─╣®æ¬ð╬ä¦▓╗╚¦ÿÀË^íú┴Ý═Ôú¼Ë╔Ë┌05/06 ─ÛÂ╚˱├ÎðÞþ╝░ÊТø│¼▀^«a┴┐ú¼Å─°Èý│╔┴╦06/07 ─ÛÂ╚ã│÷˱├ÎÄý┤µÁ─┤¾À¨Â╚¢ÁÁ═íú12È┬├└ç°ÌrÿI▓┐꾩µ¯A£y2006/2007 ─ÛÂ╚Á─╚½Ã‗ã┌│§Äý┤µîó▒╚05/06 ─ÛÂ╚¢ÁÁ═4356 ╚fçìú¼¢ÁÀ¨▀_Á¢26%ú╗├└ç°Äý┤µ▒╚╚Ñ─Û£p╔┘1036 ░┘╚fãÐ╩¢Â·ú¼£p╔┘À¨Â╚×Ú52.5%íú ííííêD▒Ý 3 ╩└¢þ˱├Ϋa┴┐íó¤¹┘M┴┐┼c╚▒┐┌(å╬╬╗ú║░┘╚fçì) íííí íííí íííí2. ╩└¢þ˱├Τ¹┘M┴┐¦^╔¤─Û┬ÈÈ÷ú¼▀_Á¢Üv╩Àί©▀╦«ã¢ íííí©¨ô■├└ç°ÌrÿI▓┐öÁô■ú¼2006/07 ─ÛÂ╚╩└¢þ˱├Τ¹┘M┴┐×Ú7.2577 â|çìú¼¦^╔¤─ÛÂ╚È÷╝Ëîó¢³2500 ╚fçìú¼▀_Á¢Üv╩Àί©▀╦«ã¢íúÌrÿI▓┐È°¢ø¯AËï05/06 ─ÛÂ╚˱├Τ¹┘M┴┐îó▒╚╔¤Ê╗─ÛÂ╚È÷╝Ë50 ╚fçìú¼Á½îìÙH¤¹┘MÈ÷┴┐¯AËïÈ┌1600 ╚fçìξËÊú╗°06 ─ÛÁÎÌrÿI▓┐¯AËï˱├Τ¹┘MÈ÷┴┐¥═▒╚╚Ñ─Û©▀2500 ╚fçìú¼▓╗Ë╔Á├╩ðê÷îªË┌˱├ÎÁ─╣®Ã¾ã¢║Ô«a╔·ô·æníú┴Ý═Ôú¼Å─╔¤êDÍð┐╔ÊÈ┐┤│÷ú¼Ë±├Î╔·«a┼c¤¹║─Á─╚▒┐┌¯AËïÈ┌06/07 ─ÛÂ╚▀MÊ╗▓¢öU┤¾ú¼îó▀_Á¢3300 ╚fçìξËÊíú íííí╩└¢þ˱├Τ¹┘M┴┐¢³70% ×Ú´ò┴¤¤¹┘Mú¼¢³─ÛüÝ˱├Îθ×Ú´ò┴¤È┌╚½Ã‗Á─¤¹┘M┴┐╩╝¢K▒ú│ÍÈ┌├┐─Û200 ╚fçìξËÊÁ─È÷ÚL┴┐íú°θ×Úð┬È÷˱├Τ¹┘M┴┐Á─Ê╗éÇÍÏʬ▓┐ÀÍú¼Ë±├ÎÁ─╣ñÿIðÞþîó│╔×ÚË░Ýæãõâr©±Á─͸ʬÊ‗╦Ïíú˱├ÎÁ─╣ñÿIðÞþ¯AËï06/07 ─ÛÂ╚È÷╝Ëîóò■È┌1400 ╚fçìξËÊú¼Í▒¢ËøQ¿┴╦╚½Ã‗˱├ÎðÞþÈ÷┴┐Á─Ê╗░ÙÊÈ╔¤íú ííííêD▒Ý 4 ╩└¢þ˱├Τ¹┘MÃÚør(å╬╬╗ú║╚fçì) íííí íííí íííí╣ñÿI¤¹┘MÍðÈ÷╦┘ί┤¾Á─╩Ã╚╝┴¤¥ã¥½¤¹║─˱├ÎÁ─Ë├┴┐ú¼2006/2007 ─Û¯AË魯║─˱├Î×Ú2150 ░┘╚fãÐ╩¢Â·ú¼╚Ñ─Û×Ú1603 ░┘╚fãÐ╩¢Â·ú¼─ÛÈ÷À¨×Ú34.12%íúô■├└ç°È┘╔·─▄È┤àfò■(REA)ÀQú¼ 2006 ─Û╚½─ÛÁ─ÊÊ┤╝┐é«a┴┐╣└Ëï▀_Á¢49 â|╝Ëü÷ú¼▒╚2005 ─ÛÈ÷ÚL25%íúÊÊ┤╝ððÿI─┐Ã░Ëð110 ╝Ê╣ñÅS▀\áIú¼─Û«a─▄│¼▀^┴╦53 â|╝Ëü÷íú─┐Ã░├└ç°Ëð79 éÇÊÊ┤╝╔·«aÝù─┐ı²È┌═¢¿ú¼═«a║¾ú¼┐é«a─▄îó¢Ë¢³60 â|╝Ëü÷íú íííí3. ╩└¢þ˱├Î▀M│÷┐┌ÃÚør ííííç°ÙH˱├Î┘QÊÎÀ¢├µú¼│²├└ç°│÷┐┌┴┐┬ÈËðÈ÷ÚL═Ôú¼░ó©¨═ó║═╬Êç°│÷┐┌┴┐Â╝Ëð╦¨¢ÁÁ═ú¼Â°©¸ç°¤¹┘M┴┐Â╝È┌È÷ÚLú¼ðÞþ┴┐╝Ë┤¾ú¼Ê‗┤╦╬┤üÝ¢o˱├Îã┌Ïøâr©±╔¤Øq▀Çîó╠ß╣®Ê╗¿Á─ͺô╬íú ¥▀¾w┐┤│÷┐┌À¢├µú¼¯AËï2006/2007 ─ÛÂ╚├└ç°Ë±├Î│÷┐┌îó▀_Á¢2200 ░┘╚fãÐ╩¤Â·ú¼╚Ñ─Û×Ú2147 ░┘╚fãÐ╩¤Â·ú¼È÷╝Ë┴╦53 ░┘╚fãÐ╩¤Â·ú¼▀@ÊТø╩Ã├└ç°Ë±├Î│÷┐┌┴┐▀B└mâ╔─Û¥S│ÍÈ┌2000 ░┘╚fãÐ╩¤Â·ÊÈ╔¤Á─╦«ã¢íú┴Ý═ÔÊ╗éÇÍÏʬÁ─˱├Î│÷┐┌ç°╩Ã░ó©¨═óíú¢±─ÛË╔Ë┌░ó©¨═óç°â╚˱├Î╣®æ¬¥oÅêú¼░ó©¨═Ñ˱├Î│÷┐┌Ê╗Â╚▒╗═úÍ╣│÷┐┌ÁÃËøíú░ó©¨═óÌrÿI▓┐├Ïò°╠Ä╣½▓╝ίð┬öÁô■´@╩¥ú¼¢ÏÍ┴12 È┬15 ╚ıú¼░ó©¨═ó│÷┐┌õN╩█858.5 ╚fçì2005-06 ─ÛÂ╚˱├Îú¼│Íã¢Ë┌Ã░╚²Í▄╦«£╩ú¼╚Ñ─ÛÁ─═¼ã┌░ó©¨═ó│÷╩█┴╦1314 ╚fçì˱├Îíú┴Ý═Ôú¼Íðç°2005/06 ─ÛÂ╚│÷┐┌˱├Î373╚fçìú¼Á═Ë┌╔¤Ê╗─ÛÂ╚759 ╚fçìú¼▀M┐┌6 ╚fçìú¼╔¤Ê╗─ÛÂ╚ƒo▀M┐┌íú¯AËïÍðç°2006/07 ─ÛÂ╚▀M│÷┐┌┴┐Â╝▀Çò■È÷╝Ëíú ▀M┐┌À¢├µú¼╚ı▒¥2005/06 ─ÛÂ╚▀M┐┌˱├Î1662 ╚fçìú¼©▀Ë┌╔¤Ê╗─ÛÂ╚Á─1648 ╚fçìíúÝnç°2005/06─ÛÂ╚▀M┐┌˱├Î848 ╚fçìú¼Á═Ë┌╔¤Ê╗─ÛÂ╚Á─863 ╚fçìú¼Á½¯AËï2006/07 ─ÛÂ╚▀M┐┌┴┐▀Çò■È÷ÚLíú─½╬¸©þ2005/06 ─ÛÂ╚▀M┐┌˱├Î679 ╚fçìú¼©▀Ë┌╔¤Ê╗─ÛÂ╚Á─594 ╚fçìíú

í¥░l▒ÝÈuıôí┐

▓╗ͺ│ÍFlash

|

▓╗ͺ│ÍFlash

▓╗ͺ│ÍFlash

|

||||||||||||||||||||||||||||