不支持Flash

|

|

|

|

|

國際銅鋁市場在低位持穩 期價出現探低回升行情(5)http://www.sina.com.cn 2007年01月16日 00:11 新浪財經

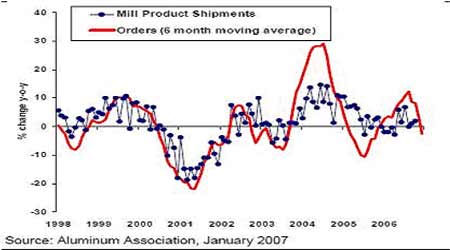

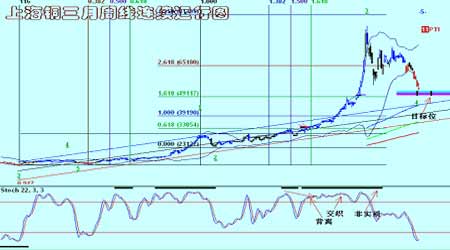

圖表17 圖表18 ★綜合分析 進入2007年,與農產品的持續火暴局面不同的是,工業品尤其是金屬市場表現疲弱.出于對美國經濟增長放緩以及中國政府的宏觀調空對經濟實施打壓的擔憂,一些機構開始調整持倉籌碼,以投資銀行高盛為代表的機構釋放持倉使得市場持倉出現了一些下降,市場明顯受到平倉盤的壓力,在流動性不強的情況下,價格的回落明顯出現了加大的跡象.雖然傳聞宏觀基金仍然在緩慢買入,但由于宏觀基金的動作為非操縱型,其作為宏觀介入的一部分,不會推動價格的運行,因此市場繼續表現為不斷回落.而同時CTA的技術基金的拋盤動作仍然在持續,作為追逐趨勢的群體,CFTC公布的基金持倉仍然顯示為凈空,雖然COMEX市場持倉早已經不能代表金屬的主流持倉,但仍然對市場帶來一定壓力.而美圓自歷史低位的持續反彈也對商品施加一定的壓力,在本輪商品牛市中始終震蕩下跌的美圓沒有能夠繼續為金屬的運行提供動力,從而對金屬價格造成一定的打擊.而造成本輪銅價持續回落的另一個因素就是庫存的不斷增加,由于庫存的增加主要是來自美國,投資者對于美國消費的擔憂明顯影響了投資熱情.由于美國房地產的持續降溫引發了消費預期的減弱,消費者信心指數的疲弱就說明了在目前預期不好情況下的觀望情緒,因此,在金屬市場上表現為庫存的增加. 中國方面連續數月對電解銅的進口減少似乎想國際市場傳達了一個這樣信息,就是在中國宏觀調空的大背景下,銅的消費已經轉弱.作為全球最大的銅消費國,中國的消費轉弱,而美國的經濟降溫也令庫存增加,顯然這些因素對銅價自然帶來打擊.然而,在市場由此而不斷走低的情況下,我們也需要對這些因素有一個清醒認識. 就全球經濟而言,我們從最新的綜合經濟領先指數來看,顯然難以得出全球經濟走弱結論,該指數11月升至109.5,10月為109.3,這是這一數據連續第四個月顯示上升。數據明顯暗示世界經濟在繼續擴張,特別是加拿大和日本的經濟表現都有所改善在七個主要工業國家中,除意大利和法國之外,其他國家的領先指標都顯示上升。OECD指出,數據顯示巴西和俄羅斯的經濟前景趨弱,而中國增長潛力強勁。中國最新預計2006年國內生產總值(GDP)突破20萬億(兆)元人民幣,同比增長10.5%,中國國家發展和改革委員會主任馬凱表示經濟的快速增長仍然將得到持續,不存在衰退的問題,消費仍然將保持強勁的勢頭.可以說,全球經濟整體的運行仍然健康,而由此得出消費將全面走弱顯然是主觀的. 我們從一些機構對中國消費走弱的結論來看,其主要的依據是中國方面的電解銅進口不斷下降,根據中國公布的數據2006年全年中國未鍛造的銅及銅材進口同比下降18.6%至206萬噸.而由此得出中國消費疲弱的結論顯然不能令人信服,.我們知道,中國在去年在長單的延續兌現下,銅精礦的進口使得中國方面電解銅的產量得到了明顯的提高,截止11月中國銅產量達到265.29萬噸,而表觀消費量為315.46萬噸,全年表觀消費在350萬噸左右,從這個數據看,顯然中國的消費沒有得到明顯的增加.但需要指出的是,中國方面在廢銅的進口變化表現在含量的變化,由過去30%左右的含量轉變為80~90%的銅含量,其中有相當一部分沒有計入產量的范圍。中國12月銅鋁進出口的初步數據整體利好。數據顯示中國的原鋁和鋁合金出口大幅下降1.6萬多噸至80272噸,而原鋁、鋁合金和鋁制品的進口僅下降5000噸至93066噸。銅方面,未加工銅(陽極銅、精煉銅、銅合金和銅制品)的進口增長3.2萬多噸至206808噸。銅廢料進口也維持在467904噸的高位,低于11月554419噸的歷史高點,但仍然較一年前的水平增長6.9萬噸。第四季度中國的銅廢料進口同比增長20%,這一增長顯然有助于填補因陰極銅進口下降導致的缺口,從而抑制國內產量的增長。而更為重要的是中國國儲在去年釋放的超過30萬噸的庫存被用于消費,這樣以來,中國的銅的消費數據就明顯不同了.因此,筆者以為按照海關進口數據來判斷消費的強弱是不充分的.因此,本輪銅價的回落的主要原因應該是對美國經濟增速放緩以及中國宏觀調空的擔憂導致了市場的弱勢運行,而美圓在歷史低位的強勁反彈也打擊了銅價. 隨著新年的來臨,市場在不斷下跌中面臨對技術支持的尋找和測試中,同時也對價格回落中消費進行測試,是否能夠激活由于銅價上漲而抑制的部分消費.而消費企業能否重建庫存,中國國儲局是否補庫也是市場極為關注的.在市場的重重壓力之下,消費的介入令市場將出現震蕩. 從國際市場主要機構的觀點看,市場仍然存在較大的分歧,但在短期內似乎都不樂觀, 曼氏金融、Marex、高盛、荷蘭銀行等機構對市場保持悲觀的觀點,而瑞銀、標準銀行、Norddeutsche Affinerie、西太平洋銀行、美國鋁業公司等機構繼續對市場在今年的表現而表示樂觀。相信在銅價的繼續回落中市場將為投資者提供更多的參照。 我們仍然從周邊市場以及品種的運行中來觀察目前銅鋁市場運行的環境。從道瓊斯工業指數以及標準普爾500的運行看,在長期上升管道中強勢上行仍然是特色。顯然,作為國民經濟的晴雨表,該指數的強勁運行提示全球經濟的總體運行仍然健康,可能說目前沒有經濟衰退的跡象,商品的運行環境良好。在美聯儲17次加息之后,美國十債出現了一些上升,收益率開始下降,但沒有破壞起整體的下行趨勢,而近期開始有所回落,提示長期收益仍然將得到增長。值得注意的是,波羅地海航運指數持續上行,表明經濟活動仍然十分活躍,物流通暢。而對金屬金屬構成打擊的美圓在本周仍然保持著上升的勢頭,從運行上看,其反彈仍然將得到保持,其不斷上升將繼續對銅鋁價格帶來壓力。 從商品運行看,CRB指數自高位回落,且仍然在下行當中,三段式的下跌對金屬也構成一定的壓力,而在其沒有形成推動下跌前,市場的下行級別沒有得到拓展。但同時,跟隨CRB的下跌,其他商品也紛紛回落,從圖中可以明顯的看到各品種的回落。國際原油的下跌雖然也表現出三段式的特征,但值得注意的是原油的長期上升通道在此次下跌中被跌破,使得原油的下跌級別得到了一定的提升。短期內雖然達到了其下跌目標位,但從圖中我們可以看到市場的弱勢沒有改變。作為影響全球商品成本的原油,其下跌對商品的壓力也是明顯的,需要進一步關注其變化。黃金白銀表現出明顯的高位震蕩的運行格局,短期內難以對金屬提供指引。可以說,商品的整體回落為金屬的下行提供了運行環境,在周邊仍然疲弱的情況下,金屬將繼續弱勢的運行。 就金屬市場自身看。倫敦鉛仍然在高位運行,周邊市場的疲弱使得倫敦鉛沒有能夠繼續保持強勁的上行態勢,但總體運行仍然具有建設性。倫敦鋅則在近期也表現的較為疲弱,前期的強勢沒有能夠得到維持,但在本周其出現了明顯的探低回升,市場在下方遇到了支持,但仍然面臨上方拋壓,市場沒有確立對下行的破壞。倫敦錫同樣在本周的回落中探明了下方的支撐,但同樣需要進一步的上行才能夠對目前的下跌造成破壞。倫敦鎳相對強勁,本周在回落中遭遇了強大買盤,市場再度上行,并接近歷史高點,上升趨勢保持完好。 上海鋁價在本周也較為明顯的受到市場的拋壓,在小幅上升之后,現貨價格的上漲緩慢令市場再一次面臨保值盤的打擊。而倫敦市場則在短期回落后再度接近2800美圓,技術上呈現震蕩運行格局,但市場的結構性失衡仍然存在,市場將可能再度面臨軟性逼倉的狀況。需要指出的是,在中國鋁材出口不斷增加的情況下,北美的訂單明顯下降,是否對鋁市場到來陰霾仍需要觀察。上海銅價在本周的下跌中遇到了一些支持,但明顯微弱,市場仍然沒有尋到支撐,在弱勢運行的背景下,市場仍然將尋底。紐約市場銅價運行疲弱,兩道支持位均沒有對銅價構成支撐,市場在本周的反彈并不提示下行已經結束,市場將繼續弱勢運行。同樣地,倫敦銅價也在跌破6000美圓位之后,市場沒有明顯的技術支持,本周在5500美圓一線出現了一些支持,但沒有改變其弱勢運行的基調,后市將繼續尋找支撐。而在尋找技術支持以及測試消費的情況下,市場將出現震蕩運行。 ★后市展望 國際銅鋁市場本周在尋找繼續支撐和測試消費的過程中出現了一些反彈,但顯然沒有改變目前的弱勢運行的格局。在世界經濟以及中國宏觀調空下的經濟仍然保持健康運行的情況下,市場所注目的中國買盤盤沒有出現,即中國消費企業以及國儲的庫存重建工作仍然沒有開始。銅價在尋底過程中遇到了一些微弱的支持,使得銅價出現了一些反彈。在這樣的情況下,銅價將可能出現低位的震蕩運行。鋁價則在結構性失衡的延續下保持強對強于銅價的運行。2月的第一個周三前,市場將再度遇到支持而保持相對的偏強運行。 景川

【發表評論】

|

||||||||||||||||||