不支持Flash

|

|

|

|

|

近期美元指數出現走強 銅價在短期內保持弱勢(2)http://www.sina.com.cn 2007年01月10日 00:36 經易期貨

三、機構觀點 渣打銀行:近期價格崩塌 鋁 鋁收于2610美元,下跌了90美元。前幾日鋁還能抵抗向下的壓力,而今日在美元走強和投機頭寸平倉的影響下,鋁價大跌了3.3%。另外,早晨LME庫存小幅下降,而上海期貨交易所庫存由18582噸大幅上升至33262噸,增幅達79%。 Platts今天報道,Ohio河谷與其工會在下星期早期將進行勞資談判,為了確定這個鎳鐵冶煉廠的重啟前景。這個工廠因為公司尋求削減勞動力成本而導致在12月停產。 銅 銅收于5612美元,下降了108美元。昨晚上海期貨交易所銅價受到LME的影響跌停。LME銅庫存又增加了1700噸,使銅價進一步承壓,然而,有跡象顯示銅價已經達到了其下跌的中期目標,銅價下跌可能已經觸底。美國經濟數據良好會對銅價形成一些支撐,不過,美元走強對銅價上漲產生限制作用。 正如我們之前提到的,銅價在短期內保持弱勢。在中國農歷新年之前很難看到中國進口大幅提高,中國進口的大幅提高是銅價上漲的催化劑。 巴克萊資本: 基本金屬市場繼續承壓,銅價跌至八個半月來的新低,周四LME3個月價格跌至5625美元的低點。隨后銅價有所反彈,但周五早盤又繼續承壓。 其他金屬市場寬幅震蕩,鉛、鎳和鋅繼續反彈,從周四測試的支撐位強勁反彈。周四的明星品種是鎳,在進一步出現生產問題以及LME庫存進一步下降的支撐下鎳價攀升近2000美元,重新收上34000美元。盡管其他金屬從基本面獲得的支撐強勁得多,但整個市場人氣看空,壓力仍然存在,進一步測試支撐的可能性很高。 使金屬市場人氣看空的一個因素是1月8日(周一)將重新調整商品指數的權重,并將持續到1月15日(下周一)。對基本金屬而言,其在DIAIG商品指數重新調整權重后的影響最為顯著,因權重將以流動性和生產價值計算,從而設定各個部門的份額。其結果將導致基本金屬的權重從目前的水平下降,以滿足新的更低的目標,新的權重將在本月實施,并將導致指數的保值凈空頭出現。對于權重由生產價值決定,各個市場或部門沒有份額限制的GSCI而言,將在一些市場出現買盤,像鋁、鎳和鋅,不過銅和鉛的非常少。 不過,即使那些市場參與者調整了DIAIG保值頭寸,買盤和賣盤的數量相對于市場規模而言并不大。對LME銅、鋁和鉛而言,為了調整保值頭寸與GSCI和DIAIG的新指標權重相符需要組合賣盤,我們估計它們的份額不到LME(期貨和期權)2006年日均交易量的1%,份額較大的是鎳(20%左右)和鋅(10%)。不過調整權重的過程需要五天的時間,因此對這些市場而言,全天日交易量仍將相當清淡。 另外一點就是DIAIG面向COMEX銅,而非LME,其交易量要小的多。相對于近期COMEX銅2萬手左右的交易量而言,份額就是日成交量的15-20%。再者,在重新調整權重的五天時間內交易量仍將非常少。底線就是我們認為指數重新調整權重不可能對未來幾周的金屬市場產生重大影響,因這一過程非常透明,而且交易量相對較小。 消息方面,BH P Billiton已經重啟了位于澳大利亞西部的鎳廠,之前由于大雨該廠暫時關閉。我們估計損失了相當于公司Kalgoorlie冶煉廠1天左右的產量,在500噸左右,不過BH P表示對客戶的交貨沒有受到影響。 銅的消息,年產43萬噸的Collahuasi銅礦證實對SAG礦的檢修將于1月15日開始,需要65天的時間,這將導致銅精礦產量減少3萬噸。另外BH P Billiton位于智利年產12萬噸的Cerro Colorado礦的工會正在等待公司提出的更好的工資議案。工人們要求公司在通脹水平之上增長7%。為了避免在2月發生罷工的可能性談判將于下周開始。 麥格理銀行: 基本金屬市場以非常疲弱的表現開始了新的一年。在2007年的前三個交易日,銅跌幅達10%,一周以來跌幅超過11%。其他金屬跟隨銅的跌勢而下跌,惟獨鎳例外。鎳保持著上漲趨勢,由于可能的供給中斷的報道(印度尼西嚴PT公司在西澳大利亞的供給中斷(由于暴風)和印度尼西亞政府對金屬礦石出口的管制),周四大幅反彈。鉛相對來說也保持著良好的態勢。 LME的持倉數據顯示在過去一周,銅、鋁和鋅市場上新的空頭進入。而鎳和鉛市場則有新的多頭在建倉。 銅雖然下跌的幅度非常劇烈,但是只是近幾個月以來下跌趨勢的延續---其他的基本金屬在去年下半年有所反彈,年底價格接近于五月高點,而銅比五月高點下跌了30%,反映了銅現貨市場的放緩(下降的現貨升水和不斷攀升的庫存)。 圣誕節前智利Codelco Norte勞資合同達成可以說是銅市場的分水嶺,使為銅市場的看空力量移除了最主要的障礙。 在這樣大量的多頭結清后,銅市場的利多因素還剩什么呢?短期內,在近幾周價格將會延續跌勢降到5000美元/噸。二月后期,現貨市場買盤的興起將帶動價格反彈。我們認為中國春節后中國需求的反彈及2月-4月季節性消費旺季的來臨將使庫存增加暫緩,從而導致價格反彈。 然而,對于全年來說,我們仍然預期銅市場供給過剩25萬,因此銅價整體上仍然承壓。即使價格要重新回到2005年的高點也需要有非常大的供給沖擊----也就是說,即使是達到3美元/磅(6600美元/噸)這個價位,銅也還有很遠的路要走。 四、行業動態 本周LME銅總庫比上周增加4800噸,至周四的177775噸。本周LME現貨貼水再次擴大,為30c-25c左右。 日本冶煉商將與必和必拓公司和美國Freeport McMoRan銅/金公司進行談判,談判的關鍵在于價格利益分享條款是否被取消。2006年加工費大約在95美元/噸,精煉費在9.5美分/磅。 全球最大的礦業公司必和必拓公司(BH P Billiton Ltd.)稱銅精礦市場2007和2008年仍將出現產量缺口,原因是冶煉產能超越礦場供應增長,該公司2006年商業談判中的銅精礦加工費已下降37%。 據悉,中國主要銅冶煉廠與智利Escondida銅礦已經達成2007年銅加工費協議,TC/ RC分別為60美元/噸,6美分/磅,比2006年下降33%。加工費下降無疑說明銅精礦供應將十分緊張,冶煉廠的擴產將受到限制。 盡管銅價近期仍未擺脫震蕩下跌走勢,但包括國際投行巴克萊銀行和國際權威咨詢機構穆迪在內的多家機構均看好2007年的銅價走勢,巴克萊銀行甚至認為,明年2季度國際銅價將會再度令人吃驚,其均價將達到8100美元/噸。 2004年中國銅材產量超過美國,躍居世界第一;2005年國內銅材產量達502萬噸。2006年1至9月中國出口的銅材為42.6萬噸,比2005年同期增長26.0%。 本周LME鋁庫存比上周增加3.19萬噸左右,至本周四69.34萬噸。本周LME鋁現貨升水基本維持上周水平,為14b-15b。 消息人士表示,多數日本買家已經同意把2007年第一季度西方國家貨源優質鋁升水確定在CIF 日本港口76-78美元/噸,也有少數供貨協議的升水確定在CIF 日本港口75-76美元/噸,以LME現貨價格為基價。 巴西鋁業協會(ABAL)公布,巴西11月原鋁產量增長5.1%至132,800噸,去年同期為126,400噸。今年1-11月原鋁產量為147萬噸,較去年同期的136萬噸增長7.4%。 中國鋁業股份有限公司山東分公司60萬噸拜爾法氧化鋁改擴建項目主體工程于近日全部竣工投產。 國際鋁協公布,11月份西方原鋁平均日產量從10月份的65800噸增至66000噸。11月份總產量為197.9萬噸。 我國鋁主產區之一的廣西,鋁工業“十一五”專項發展,規劃于2006年10月28日通過專家組評審。廣西自治區黨委和政府最后確定的鋁工業“十一五”發展目標是:到2010年,形成氧化鋁500萬噸,電解鋁200萬噸,鋁加工100萬噸生產規模。 挪威海德魯公司近日宣布,在將其石油和天然氣資產同Statoil合并后,公司計劃發展成為世界第三大上市鋁業公司。 五、圖表分析 最新的CFTC數據同時顯示,投機者增加了在COMEX銅市的凈空持倉1236手, 主要是因為基金多單減少1900手,基金空單減少680手,目前基金凈空為20207手,目前非商業的凈空持倉按歷史標準已經非常嚴重 最新基金動態

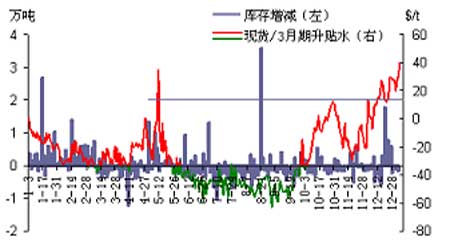

LME現貨貼水繼續萎縮,至20c-15c左右。5日LME銅總庫存194875較上周增加12075噸 SHFE銅庫存變化

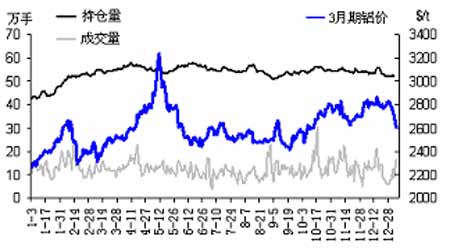

LME鋁現貨升水維持高位,多數時間為28.8b-30.8b,周五推高至40b。5日LME鋁庫存696575噸較上周下降2750噸 受銅大幅下跌的拖累,鋁價跌破2600美元,暫時受到2560美元支撐。下跌時伴隨成交放大,說明多空分歧較大,但持倉變化不大,空方介入謹慎 上海鋁注冊倉單與庫存

經易期貨 李健東

【發表評論】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||