≤ª÷ß≥÷Flash

|

|

|

|

∆⁄„~éϥʅœ…˝ª˘±æ√Êê∫ªØ ∂Ã∆⁄É»»‘“‘”^Õ˚ûÈ…œhttp://www.sina.com.cn 2007ƒÍ01‘¬05»’ 00:24 Ñì‘™∆⁄ÿõ

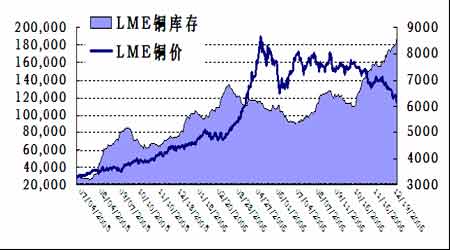

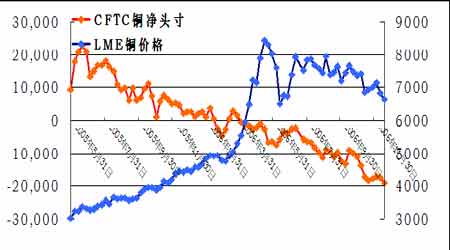

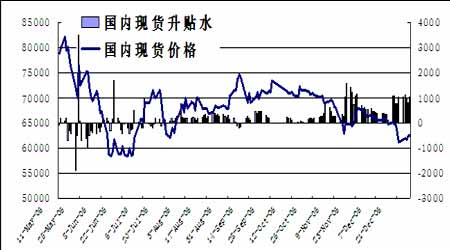

°°°°12‘¬µƒ„~ –≤¢õ]”–åç¨FπP’þÓA∆⁄µƒ…œùq£¨œý∑¥≥÷¿m‘ˆº”µƒLME –àˆéÏ¥Ê∑eâ∫÷¯„~ÉrœÚœ¬ìÙ∆∆¡À6500√¿Ωµƒ÷ÿ“™ÍPø⁄£¨ •’Qπù“‘∫Ûµƒ –àˆ∏Òæ÷“≤þM“ª≤Ωê∫ªØ£¨Ér∏Òµƒ∑¥èóÀ∆∫ı∂º≥…ûÈ¡Àø’∑ΩûÈ÷Æ∞lÎyµƒΩËø⁄£¨ºº–g–‘µƒ∏Òæ÷øÿ÷∆÷¯±P√Ê°£ °°°°LMEéϥʵƒ≥÷¿m‘ˆº”≥…ûÈÍPÊI¿Ì”… °°°° °°°°èƒéϥʵƒÞD“∆∑÷≤ºÅÌø¥£¨ÅÜ÷Þµƒéϥʜ¬ΩµÔ@÷¯£¨µ´√¿á¯ƒÀ÷¡öW÷Þµƒéϥʅœ…˝—∏ÀŸ£¨éϥʵƒÞD“∆Œ“ÇÉ’JûÈ «ƒø«∞ –àˆéÏ¥Ê∏Òæ÷∫ÕÎ[–‘éϥʵƒÔ@¨F°£◊˜ûÈ –àˆµƒ“ªól÷˜“™ø’Ó^¿Ì”…£¨∏Òæ÷µƒæS≥÷‘⁄∂Ã∆⁄ø¥≤ª–Ë“™∆‰À˚¿Ì”…°£Œ“ÇÉ’JûÈÉr∏Òœ¬µ¯µÕ¸cµƒåç¨F∏¸∂ý墻°õQ”⁄ºº–g√Ê“‘º∞éϥʵƒ…œ…˝∫Œïr≤≈ «“ªÇÄΩK¸c°£ °°°°CFTCÉÙø’Ó^¥Á∑¥”≥¡Àºº–g√ʵƒÕ∆Ñ”∑ΩœÚ °°°° °°°°∂ýïr≤ªπД√µƒCFTCÉÙÓ^¥Á÷∏òÀ∂Ã∆⁄ø¥å¶”⁄„~ÉrµƒΩ“ æµπ « Æ∑÷µƒ”––ߣ¨ø’Ó^µƒ∑Ä≤ΩîUèàÔ@»ªå¶”⁄„~Érµƒâ∫÷∆œýÆî”––ߣ¨’˝»ÁŒ“ÇÉÑÇ≤≈À˘’fµƒ‘⁄„~ –àˆª˘±æ√Ê≥÷¿m∆´ø’µƒª˘µA÷Æ…œ£¨ºº–g–‘ø’Ó^Õ∆Ñ”¡ÀÉr∏Òµƒœ¬µ¯£¨Îm»ªŒ“ÇÉœý–≈ΩåŸ –àˆµƒøÇÛwœ¬µ¯ïrôCþÄõ]”–µΩÅÌ£¨“≤æÕ «’f„~Ér∂Ã∆⁄œ¬µ¯“¿»ª «’{’˚∏Òæ÷£¨µ´ «÷¡…Ÿ‘⁄¨F‘⁄…ÃòIª˘Ωø’Ó^þÄ «÷˜åß÷¯ –àˆ°£“ª∞„þ@∑N∏Òæ÷µƒ∏ƒ◊É∂ºï˛‘⁄ª˘Ωø’Ó^þ_µΩ“ªÇÄòOœÞªÚ’þ –àˆæþ”–Õª∞l¿˚∫√“ÚÀÿ≥ˆ¨Fµƒïr∫Ú°£ °°°°LME –àˆ¿≠Ñ”÷¯÷–ᯠ°°°°„~Érœ¬µ¯µƒ≤ª“ª÷¬–‘ «∂Ã∆⁄Œ“ÇɃÐø¥µΩ¡Ì“ªÇÄÜñÓ}£¨Œ“ÇÉ’Jûȃø«∞µƒ –àˆœ¬µ¯ «”…”⁄LME –àˆµƒœ¬µ¯åß ÷¬µƒ£¨á¯É» –àˆÎm»ª“≤æoÎSLME –àˆ◊þÑ𜬵¯£¨µ´ «∆‰œ¬µ¯∏Òæ÷µƒÔ@÷¯èä”⁄LME –àˆ ºΩK «Œ“ÇÉ嶔⁄ø’Ó^µƒ”ýº¬÷ÆÃé°£ °°°° °°°°á¯É»„~Ér∫ÕLME»˝‘¬∆⁄„~Érµƒ±»÷µæÕ «“ªÇÄ÷±”^µƒ÷∏òÀ£¨Îm»ª±»÷µ“—Ωõþ_µΩ“ª∞„ŸQ“◊þMø⁄ø…ƒÐåç¨F⁄A¿˚µƒŒª÷√£¨µ´ «á¯É» –àˆ±Ì¨F“¿»ªÔ@÷¯èä”⁄LME –àˆ°£ °°°°¨Fÿõ∏¸º”èä”⁄∆⁄ÿõ –àˆ±æ…Ì °°°° °°°°12‘¬ƒ©“‘ÅÌ∞ÈÎS÷¯∆⁄ÿõÉr∏Òµƒ≥÷¿mœ¬µ¯£¨¨Fÿõ…˝ÀƵƒ≥÷¿m≥ˆ¨F£¨≤¢«“‘Ÿ∂»åç¨F1000‘™/áç“‘…œµƒ∏þŒª’˚¿ÌþÄ «“˝∆¡ÀŒ“ÇɵƒæØ”X£¨∞¥’’Ω͓҃‘Å̵ƒëT¿˝åçÎHþ@“—Ωõòã≥…¡À“ªÇÄèä¡“µƒ◊ˆ∂ý¿Ì”…°£µ´ «LME„~µƒ≥÷¿mœ¬µ¯Õ∆∑≠¡Àþ@“ª«–£¨Œ“ÇÉ’JûȨFÿõ≥÷¿mèä”⁄∆⁄ÿõ≤ª «≈º»ªµƒ£¨∆‰∑¥”≥¡À –àˆµƒ’ÊåçÝÓõr“‘º∞嶔⁄∫Û –µƒÓA∆⁄°£ªÚ’þþ@ò”ÅÌ’f£¨¨Fÿõ –àˆ≤¢õ]”–’JûÈÉr∏Ò“—ΩõþM»Î¡À–Ð –£¨∂¯ÎSïrø…ƒÐµΩÅ̵ƒÉr∏Ò∑¥èó∂º”–ø…ƒÐ“˝∞lÉr∏ÒÑ°¡“µƒ…œùq£¨∆‰‘≠“ÚæÕ‘⁄¨Fÿõ…˝ÀƵƒæ”∏þ°£

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||