不支持Flash

|

|

|

|

|

06年膠價大起大落 07年季節性行情是關注重點(2)http://www.sina.com.cn 2006年12月30日 10:43 新浪財經

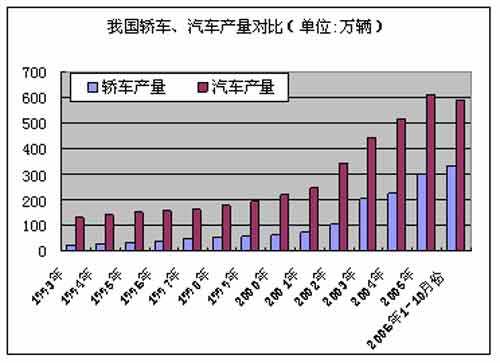

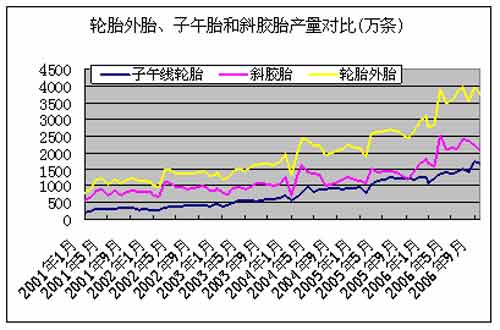

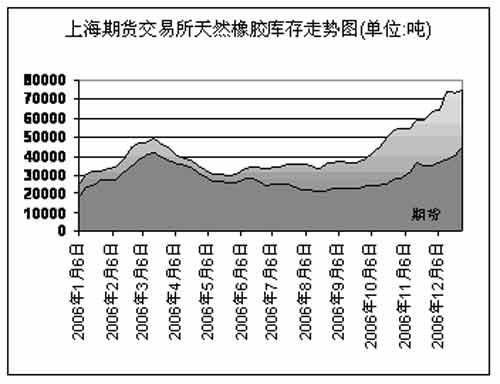

2、我國天然橡膠消費 (1)我國汽車產業進入穩定發展階段 繼2002、2003年汽車呈現“噴井式”增長之后,2004年、2005年以及今年前11個月,我國汽車產量繼續保持年增長率15%以上的高速增長。據汽車工業協會最新統計數據顯示,今年1—11月,汽車產銷分別為659.24萬輛和645.48萬輛,同比增長27.92%和25.49%, 其中乘用車產銷473.45萬輛和461.06萬輛,同比增長34.06%和30.91%;商用車產銷185.79萬輛和184.42萬輛,同比增長14.55%和13.70%。乘用車總體增幅明顯高于商用車。而乘用車中轎車的增速最快,2002年增長48.49%,2003年增長88.44%,近年一直保持兩位數的增長速度。 (2)輪胎行業 我國汽車工業高速發展繼續帶動了輪胎行業發展,近幾年輪胎產業結構調整更趨合理, 2005年子午線輪胎產量達1.48億條,是“九五”末四倍多,子午線率超過55%,比“九五”末增加30個百分點。 最新的中國橡膠工業協會統計的數據顯示:2006年前三季度,輪胎協會43家會員企業綜合外胎產量1.2億條,同比增長13.24%,其中子午胎產量7510萬條,同比增長22.31%,輪胎子午化率達到63.3%。全鋼載重子午胎產量2054萬條,比上年同期凈增569萬條。 從國家政策導向以及行業利潤增長的情況來看,今后子午胎的發展空間還很大,特別是隨著我國經濟的快速發展,人民生活水平的提高對轎車的需求在今后的發展前景甚為廣闊。轎車在今后一段較長的時間內仍是汽車產業增長的亮點,這也將進一步刺激子午線輪胎的生產與消費。 除了我國汽車工業發展的帶動,輪胎出口繼續成為引領輪胎工業高速發展的重要因素:2005年我國出口輪胎10815萬條,占輪胎總產量的40%以上,同比增長57.3%。其中子午胎出口達5000萬條,占出口輪胎的50%左右。其中全鋼載重子午胎輪胎出口900多萬條,半鋼輕載和轎車子午線輪胎出口4000多萬條,均達該系列產量的1/3以上。 三、天然橡膠的流通 目前,我國內天膠進口主要存在以下幾種形式:一是加工貿易方式進口,進口稅率為零;二是復合膠進口,進口稅率已由8%下降至5%;三是邊貿方式進口,進口稅率為10%;四是一般貿易進口,進口稅率為20%。從我國天然橡膠進口的貿易方式來看,加工貿易進口仍占主體,今年上半年加工貿易方式進口的天然橡膠占進口總量66%。另外由于近兩年天然橡膠價格大漲,復合膠進口也集聚上升,今年上半年共進口19.2萬噸,同比增長65.2%。 另外,隨著近幾年我國輪胎行業的蓬勃發展,從東南亞三大主產國進口的天然橡膠仍占我國天膠進口總量的90%,對華的出口份額也有所調整:從海關公布的數據來看,2004年,泰國占到我國天然橡膠總進口量的半壁江山,馬來西亞占24.43%,印尼占16.24%,今年上半年,我國天然膠進口主要來自泰國和馬來西亞,但自印尼進口增長迅速。其中,泰國占今年上半年天然橡膠進口量的40%,馬來西亞為30%,和印尼進口21.3萬噸和15.3萬噸,分別增長14.4%和48.6%,目前我國對印尼橡膠進口量不是太大主要是對印尼膠的質量標準了解多, 并且大多都是通過新加坡轉口, 沒有直接貿易。目前,印尼膠的價格優勢已經凸顯出來,今后,20號標膠對于國產膠的定價更具有參考意義。 12月26日,財政部宣布從2007年1月1日起,我國口天然橡膠進口實行選擇稅,即在20%從價稅和2600元/噸從量稅兩者中,從低計征關稅。相對于目前1900美元/噸的進口價格來看,以2600元/噸的從量稅進口顯然要比以20%關稅計價進口便宜,這將主要影響滬膠市場,尤其是5號標膠與3號煙片的價差可能重心估計,而對目前國內的現貨市場流通幾乎沒有影響,因為我國輪胎企業大部分生產進口天然橡膠都是通過核銷或者進口復合膠,前者沒有關稅,后者關稅僅為5%。 四、合成橡膠 作為天然橡膠的替代產品,合成橡膠一直是市場關注的焦點。我國合成橡膠表觀需求量從1999年以來,以14%的年增長率增長,在全球總增量的199.4萬噸中,中國就占了152.8萬噸,占總增量的91.7%。 近幾年,我國合成橡膠的產量逐年遞增,但是仍無法滿足國內消費增長的速度,約40%以上依靠從國際市場進口。進入2006年,天膠價格上漲帶動順丁、丁苯價格上揚。5月底,國內現貨市場5號標膠高出高橋石化BR9000順丁橡膠11650元/噸,兩者之間的價差被極度扭曲。由于合成橡膠只能在部分領域對天然橡膠實施替代,近兩年天然橡膠原料減少已經完全修改了前兩年合成橡膠比天然橡膠高的比價關系。 第三部分 2007年行情展望 1、人民幣升值 自去年7月人民幣匯率改革以來,已升值接近3000個基點。人民幣升值降低了我國天然橡膠的進口成本,從這半年人民幣升值對天然橡膠的影響來看,市場已經基本消化了這一因素的影響,而放眼2007年,隨著中國的貿易順差不斷擴大,且經濟持續強勁增長,人民幣的緩慢有序的升值趨勢可能難以改變,在最近一次中國人民銀行的匯率言論上,我們也不難看出,國家將維持“平穩,小幅上升”的匯率導向,目前來看,人民幣升值對于橡膠市場的整體影響有限。 2、庫存 從今年10月份以來,上海期貨交易所天然橡膠庫存量持續增加,截止12月29日,總庫存量達到74765噸,其中注冊倉單量45170噸,均為年度最高水平。 據了解,截止11月底,云南農墾天然橡膠的庫存量為4.9萬噸,海南農墾天然橡膠的庫存量為2.5-3萬噸,加上12月底停割期以前約3萬噸產量,12月底之前,國內所有5號標膠的庫存量在13-14萬噸。 進入12月份以后,海南、云南兩大產區共計成交20542噸標一膠,同期,上海期貨交易所的總庫存量增加15390噸,由此看來,這一時期農墾賣出的5號標膠大部分流向了期貨交易所的庫存。參考近三個月兩大市場的銷售均價10月份19007元/噸,11月份17619元/噸,12月份17532元/噸,平均下來這三個月流入的5號標膠的倉單成本為18400元/噸。 近兩年,我國天然橡膠的年消費量超過200萬噸,折月度消費量來算,一個月我國天然橡膠的消費量超過15萬噸,從絕對量上來說,7萬噸的庫存僅夠國內消費量的一半,但目前5號標膠大部分流向上海期貨交易所庫存形成滯銷,根本原因在于價格上沒有競爭優勢,由于東南亞膠價前期大幅下跌,11月中下旬復合膠進口價格僅15000元/噸,近期價格上升至17500元/噸,仍比國內5號標膠低出1000元/噸以上。 總的來說,目前海南、云南兩大產區都已進入停割期,在明年4月份開割以前,國內天然橡膠的消費引發貿易商和農墾的惜售心理將給膠價提供一定的支撐,一旦5號標膠與東南亞膠價之間的優勢再顯,庫存對滬膠影響不會太大。 3、合成橡膠 為適應我國橡膠工業發展的需要,且克服原料短缺這一瓶頸的障礙,近年來,我國現有乙烯企業技術改造和中外合資大型乙烯裝置的逐步建成,我國丁二烯的生產能力在今后幾年將得到較大的發展。其中影響較大的是,相關部門預計,隨著多個石化裝置建成投產,丁苯橡膠2007年產量有望增加40萬噸,因此國內丁苯橡膠的供需結構可能改變,由2006年12.28萬噸的供應缺口轉為2007年供大于求的局面,這將對天然橡膠價格帶來負面影響。 第四部分 總結 1、2004年下半年以來,國內天然橡膠價格大幅上漲,由此導致國產5號標膠與國際膠價的聯動性增強。今后,國內5號標膠參考20號標膠價格定價的意義更大; 2、合成橡膠大幅擴產,部分產能過剩將于2007年開始逐漸體現出來,對天然橡膠產業帶來負面作用; 3、2006年,國內、國際天然橡膠受季節性供應影響較大,大量的資金聚焦天膠市場,導致價格波動過于劇烈,2006年天然橡膠價格的高點受投資資金的推動已經偏離正常參考區間,2007年的季節性行情的仍是市場關注的重點,預測價格高點已經沒有太大意義; 4、全球天然橡膠消費的亮點來自于發展中國家,中國輪胎行業的發展是橡膠消費的業亮點。

【發表評論】

|

|||||||||||||