不支持Flash

|

|

|

|

|

06年膠價大起大落 07年季節性行情是關注重點http://www.sina.com.cn 2006年12月30日 10:43 新浪財經

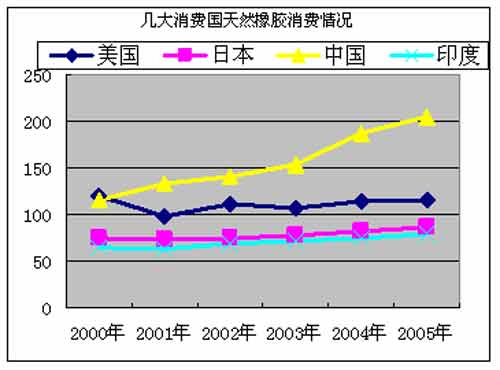

第一部分 市場回顧 一、國內市場回顧 2006年,滬膠期貨市場呈現“冰火兩重天”的局面,價格大起大落。自年初輕松突破2005年的歷史高點后,滬膠不斷創出新高,5月30日上漲至30000萬/噸,隨后,膠價自高位調整,11月27日達到16600元/噸,隨后穩步回升,目前膠價在20000元/噸附近劇烈振蕩。貫穿全年,滬膠受季節性供應的影響較大,呈現較為鮮明的波段性行情,而2006年大量資金聚集滬膠市場,為膠價運行起到了推波助瀾的效果。 2006年滬膠走勢主要分為以下幾個階段: 第一階段:年初至3月中旬,初級上漲及回落 年初,滬膠市場迎來開門紅后,價格輕松突破18000元/噸的關鍵主力位,隨后出現加速上揚,春節后到達23930元/噸,這接近于當時3號煙片膠一般貿易方式進口價。此時,國內海南、云南兩大產區都已進入停割,泰國南部雨季延期導致供應一度緊張,天膠基本面利好吸引了眾多外圍資金入場,在大量投機買盤的參與和推動下,行情集中爆發,滬膠市場呈現近強遠弱的牛市格局。 2月10日,滬膠自高位見頂后出現調整行情,由于前期進口量集中偏大,以及庫存壓力不斷增加,且3月底、4月初海南、云南產區天然橡膠開割在即,在過度投機過后,滬膠市場迎來了報復性下跌,在經歷一個多月的振蕩回落之后,膠價于18370元/噸企穩,同時伴隨成交、持倉量的大幅萎縮。 第二階段:6月初至11月底,膠價大幅上漲與深幅回調期 3月23日,滬膠跌至18370元,隨著抄底資金的介入,滬膠展開了全年最大的一波牛市行情,幾乎沒有任何象樣的壓力,價格一路振蕩上行,5月30日創下30000元/噸的歷史新高。在此期間,泰國南部和馬來西亞北部都處于停割期,海南農墾因去年“達維”臺風的影響推遲開割,云南農墾因年初干旱天氣的影響,國內原料供應緊張的矛盾集中爆發,尤其在多方資金的推動下,歷時68天,膠價漲幅幅達63%。 暴漲過后,供應逐漸增加、宏觀調控以及倉單到期等因素推動膠價深幅回落,11月底,膠價下探至年度低點16600元/噸。 第三階段:探底回升階段 11月份,東南亞膠價快速下跌,泰國3號煙片膠一度跌穿他信政府的50泰誅/公斤的保護價,國際膠價的過度下跌引來橡膠聯合組織的聯合限價措施,12月初,印尼曾表示2007年將削減10%的出口量,在利多消息的鼓舞下,調整了近半年的滬膠市場終于打破沉默,以反彈行情結束了12月份膠價的走勢。 從海南、云南兩大墾區現貨市場的掛單統計情況來看,今年4月開割以來,海南農墾每日僅幾十噸的掛單量,云南農墾受前期干旱的影響下,日產量為800噸/天,較05年同期減少200噸/天,兩大墾區4月份掛單量較去年同期減少31.21%,8月份以后國內天然橡膠產量上升較大,與國際產膠高峰一起給國內膠價形成壓力,進入12月份,隨著東京期膠與滬膠聯動反彈,兩大墾區5號標膠成交均價再度上漲至19000元/噸上方。 二、東京市場回顧 反應全球天然橡膠走勢的東京期膠,在經過年初短暫的回調之后,受基金投機買盤的介入開始大幅上揚,2月6日,東京期膠連續合約最高上沖273日圓/公斤,為22年來新高。進入5月份,膠價上揚集中爆發,6月13日達到年度最高點324.5日圓/公斤,除了消費的旺盛,基金的投機導致RSS3與SIR20價差一度最大超過300美元/噸以上,在6月份開始的調整行情中,兩者之間的價差又得到不斷修正,7-11月份中,兩者之間的價差縮一度窄到50美元/噸以內,目前價差放大到120美元/噸,在一定程度上反應出今年東南亞膠價季節性供應的特點。 第二部分 市場分析 一、天然橡膠的生產情況 1、東南亞天然橡膠生產現狀 泰國天然橡膠的產量與出口量均位居全球第一。根據IRSG公布的數據顯示,2005年泰國天然橡膠產量達到293.7萬噸,較2004年減產5萬噸,泰國國內消費天然橡膠量約為33.4萬噸,約占產量的11.4%,主要消費行業是乳膠手套,其余約90%的天然橡膠用于出口,去年泰國出口天然橡膠共263.2萬噸。目前泰國生產的天然橡膠中煙片膠占47%,輪胎級橡膠占36%,乳膠占17%。從近十年泰國天然橡膠的種植面積來看,1997—1999年的三年間共種植了64萬畝新膠園,2002年初,為了配合三國橡膠減產的協議,泰國橡膠研究協會曾計劃從當年開始持續兩年每年改植5.6萬公頃的橡膠為其他作物,但實際上2000年至2003年期間,泰國每年新植膠園一直在10萬畝上下徘徊,2004、2005年新植膠園71.2萬畝,結合膠樹生長的周期來看,近兩年新種的橡膠樹短期內不會給泰國天然橡膠產量產生較大影響。 全球第二大產膠國——印尼,是全球天然橡膠種植面積最大的國家。1999—2002年期間,種植面積都在330萬公頃以上,從2003年開始,受天膠價格下跌的影響,橡膠種植面積有所減少,2005年天然橡膠的種植面積為328萬公頃,由于單產較低,2003年以前天然橡膠年產量基本維持在160—180萬噸之間,2004年受天然橡膠大幅上揚的刺激,產量猛增至200萬噸以上,2005年達到227.1萬噸,印尼天然橡膠中95%是專供輪胎消費的20號標膠,價格相比泰國和馬來西亞具有一定優勢。印尼單產偏低主要是受管理上的制約,近兩年價格持續上漲刺激了印尼天然橡膠的年增幅達10%,印尼是前三大產膠國中天然橡膠增產前景最為看好的一個。 馬來西亞近幾年天然橡膠的產量一直在80—120萬噸之間徘徊,由于北部主產區與泰國南部接壤,生產形勢類似于泰國南部主產區,去年惡劣的天氣同樣導致馬來西亞天然橡膠產量有所下降。馬來西亞主要生產乳膠和供輪胎使用的20號標膠。 越南近幾年天然橡膠生產異軍突起,目前已經成為全球第四大天膠出口國,2006年出口橡膠約66萬噸,創下歷史最高記錄。受近兩年天然橡膠大幅上漲的刺激,越南積極擴大橡膠種植面積,今年全國橡膠林面積增至48萬公頃,且工廠大部分更新或添置現代設備,橡膠種植技術和加工技術都有所改進和提高。 從全球天然橡膠的生產形勢來看,2002年全球膠價開始上漲,2004、2005年的持續大幅上揚促使一些產膠國盡可能的提高本國天然橡膠的產量,以及挖掘本國的橡膠種植潛能,結合膠價5—8年的生長周期,暫不考慮天氣因素,全球天然橡膠供應高峰有可能在2008年到來。 2、我國天然橡膠生產 據相關部門統計,2005年我國天然橡膠產量為52萬噸,較2004年減產4萬噸。受去年臺風對膠樹的影響,今年海南農墾割膠日期全面推遲,日產能力由正常的1000噸/天下降至800多噸/天,截止10月31日,海南農墾本年度共完成干膠產量121954噸,同比減產12772噸,減幅為9.5%。與2004年同期對比,減產63782噸,減幅為34.2%。截止2006年11月份,云南農墾共生產干膠11萬噸,比去年同期增長3000多噸,增長率為3.3%,預計全年可生產干膠14萬噸。 二、天然橡膠的消費情況 1、全球天然橡膠消費概況 IRSG最近公布的統計數據顯示,全球天然橡膠消費從2000年以來,除了2001年有過小幅的下降以外,近幾年都保持著30至40萬噸/年的遞增態勢。而從全球最大幾個消費國情況來看,美國和日本消費平穩,印度維持小幅增加的態勢,全球最大的消費亮點來自于中國。 數據來源:IRSG

【發表評論】

|

|||||||||||||