不支持Flash

|

|

|

|

|

仿真交易進行兩月 談股指期貨交易實證分析(2)http://www.sina.com.cn 2006年12月29日 11:21 中誠期貨

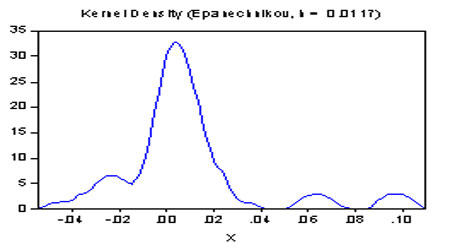

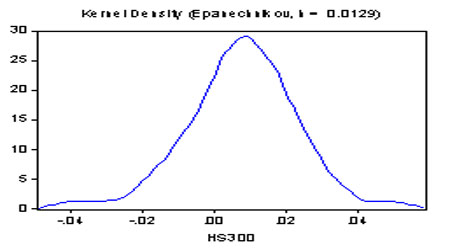

數據幾何分布情況 下面我們從連續期貨合約和滬深300指數的日收益率頻率幾何分布圖進行判斷,如下圖所示。 圖:連續合約的收益率分布情況 圖:滬深300指數收益率的分布情況 從上兩個幾何分布圖可以看出,連續期貨合約和滬深300指數的收益率成明顯的尖峰厚尾分布,且期貨收益率分布的尖峰厚尾性更強。兩一方面,我們可以看出,期貨合約收益率基本呈正態分布的狀況,短短兩個月的仿真交易數據接近進行金融領域數據處理的理想狀態,這位對股指期貨后續的數量研究,提供了很好的一個平臺。可以針對具體情況,運用相應的模型對其進行計量研究。 期現相關性研究 下面我們對連續合約與現貨及各活躍時期的合約與現貨指數,運用收盤價進行相關性分析,以期觀察兩者之間的關聯性的變動情況。 表:連續合約與滬深300指數收盤價的相關性

表:各合約活躍期與滬深300的相關性分析:

對期貨及現貨指數的收盤價進行相關性分析發現,連續期貨合約與滬深300指數收盤價相關性高達0.986,各活躍月份的期貨合約與滬深300指數收盤價的相關性成遞減趨勢,由11月的0.953到0701合約的0.815,當然,由于0701合約的當月交易時間比較短,代表性不足。 我們對連續合約及各當其合約、滬深300指數進行處理,計算它們之間收益率的相關性,如下表所示。 表:連續合約與滬深300指數收益率的相關性

表:各合約活躍期與滬深300收益率的相關性分析:

從上表我們可以看出,連續合約與滬深300指數的收益率有比較明顯的相關性,它們之間的相關系數為0.664。而各當期活躍合約與滬深300指數的收益率相關性變化比較大,其中,0611合約與滬深300指數的收益率相關性為0.767,0612和0701兩個合約與滬深300指數收益率的相關性為負值,出乎意料,也有悖于金融市場的規律,其原因可能是,統計數據比較少,且其中部分數據明顯是真所致,也可能是期貨走出了有別于現貨指數的獨立的行情。 期現回歸分析 我們運用時間區間內統計出的連續合約及滬深300指數的收益率數據,對其進行回歸分析,我們先將期貨合約作為自變量,現貨指數作為因變量,然后將現貨指數作為自變量,期貨合約作為因變量觀察期貨對現貨指數的影響情況,結果如下: HS300 = C(1) + C(2)*FUTURE HS300 = 0.00473358619 + 0.354858218* FUTURE (2.642749) (5.683475) R-s=0.44 DW=2.54 FUTURE = C(1) + C(2)*HS300 FUTURE = -0.001184356573 + 1.241817905*HS300 (-0.327) (5.6834) R-s=0.44 DW=2.64 從上面兩個方程結果看出,它們都通過了顯著性檢驗,且相關系火速現貨指數對期貨的影響大于期貨對現貨指的影響。期貨收益率波動1個單位引起現貨指數收益率波動0.35單位,而現貨指數收益率波動1個單位,引起期貨收益率變動1.24單位。 期現的因果檢驗 為進一步了解滬深300指數現貨與連續期貨合約收盤價之間的相互引導關系,我們進行Granger 因果檢驗。我們選取滯后2階進行處理。 表:連續期貨與滬深300現貨指數的因果檢驗

從檢驗結果可知滬深300現貨指數和連續期貨合約收盤價之間有因果關系,其中,連續期貨合約對滬深300現貨指數具有更強的引導作用,這一特征反映出期貨對現貨的價格發現及預測功能。 中誠期貨 黃付生

【發表評論】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||