ēŧÖ§ģÖFlash

|

|

|

|

·ÂÕæ―ŧŌŨßM(jĻŽn)ÐÐÉÔ ÕđÉÖļÆÚØ―ŧŌŨŨC·ÖÎöhttp://www.sina.com.cn 2006Äę12ÔÂ29ČÕ 11:21 ÖÐÕ\ÆÚØ

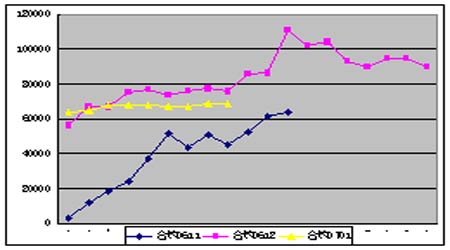

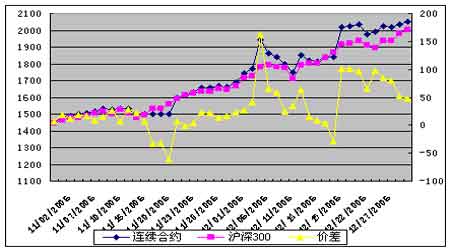

ĄĄĄĄđÉÖļÆÚØ·ÂÕæ―ŧŌŨĩÄŨC·ÖÎöĄĄ ĄĄĄĄ10ÔÂ30ČÕĢŽūÍÄĢMßM(jĻŽn)ÖÐø―ðČÚÆÚØ―ŧŌŨËųûÉî300Öļĩ(shĻī)ÆÚØ·ÂÕæ―ŧŌŨĀé_ÐōÄŧĢŽÖÁ―ņĢŽđÉÖļÆÚØ·ÂÕæ―ŧŌŨŌŅ―üÉÔÂĄĢÆäÖÐĢŽ0611šÍ0612ɚϞs·ÖeÔÚ11ÔÂ17ČÕšÍ12ÔÂ15ČÕíĀûÍęģÉ―ŧļîĄĢÉÔÂíĢŽëSÖøÍķŲYÕß―ĖÓýĩÄé_Õđž°ÆÚØđŦËūßM(jĻŽn)Čë―ĮÉŦĢŽVīóČËÍķŲYÕßšÍēŋ·ÖC(jĻĐ)(gĻ°u)ÍķŲYÕßžž ĒÅcûÉî300đÉÖļÆÚØĩÄ·ÂÕæ―ŧŌŨĄĢšÏžsĩÄß\ÐÐŌēÓÉŪ(dĻĄng)ģõĩÄoÐōģīŨũĢŽŨ?yĻu)éÔ―íÔ―ĀíÐÔĄĢûÉ?00ŽF(xiĻĪn)ØÖļĩ(shĻī)ĩÄß\ÐÐÓÚ―üÔšϞsĩÄęP(guĻĄn)Â(liĻĒn)ķČÔö(qiĻĒng)ĢŽÍŽrß\ÐÐĩÄ―üÔž°ßh(yuĻĢn)ÆÚÔ·ݚϞségĩÄrēîŌēģöŽF(xiĻĪn)·ÖŧŊĄĢ ĄĄĄĄÉÔÂĩÄ―ŧŌŨrégĢŽÎŌŦ@ĩÃÁËŌŧēŋ·Ö·ÂÕæ―ŧŌŨĩÄÏāęP(guĻĄn)ĩ(shĻī)þ(jĻī)ĄĢÎŌĶß@ÐĐ·ÂÕæ―ŧŌŨĩ(shĻī)þ(jĻī)ßM(jĻŽn)ÐÐÏāŠ(yĻĐng)ĩÄĖĀíĢŽŌÔÆÚĶûÉî300ŽF(xiĻĪn)ØÖļĩ(shĻī)ž°ÆÚؚϞsĩÄęP(guĻĄn)Ïĩž°ŨßÝßM(jĻŽn)ÐÐÏāŠ(yĻĐng)ĩÄ·ÖÎöĢŽĶÆäÏāŧĨęP(guĻĄn)ÏĩßM(jĻŽn)ÐÐÁŋŧŊĄĢ ĄĄĄĄ·ÂÕæ―ŧŌŨrÁŋ·ÖÎö ĄĄĄĄÔÚÆÚØ―ŧŌŨÖÐĢŽÄģÐĐÔ·ÝÆÚؚϞsĩÄ―ŧŌŨÆÚÝ^éLĢŽĩŦ―ŧŌŨŨîŧîÜSĩĚϞséŨî―üĩ―ÆÚÔ·ÝÆÚؚϞsĢŽŌōīËĶÆÚؚϞsĩÄĩ(shĻī)þ(jĻī)·ÖÎörßxČĄ ^(qĻą)égŋÉéÉÏÔ·ÝÆÚؚϞsĩ―ÆÚČÕÖÁËų·ÖÎöĩÄÆÚؚϞsĩÄĩ―ÆÚČÕéÖđĄĢąūÎÄČĄÏāęP(guĻĄn)Ô·ÝŧîÜSšÏžsŨũéŅÐūŋĶÏóĢŽ―MšÏŌŧßBĀm(xĻī)ĩÄÆÚؚϞsĄĢŌōīËĩ(shĻī)þ(jĻī) ^(qĻą)égé 2006 Äę10Ô 30ČÕÖÁ 2006 Äę 12ÔÂ28ČÕĢŽŋÛģýđ(jiĻĶ)žŲČÕđēÓ44―ŧŌŨČÕĄĢ ĄĄĄĄÎŌĶßBĀm(xĻī)šÏžsž°ûÉî300ÃŋČÕĘÕąPrž°ŧųēîßM(jĻŽn)ÐÐ―y(tĻŊng)Ó·ÖÎöĢŽČįÏÂDĢš ĄĄĄĄDĢšûÉî300Öļĩ(shĻī)šÍßBĀm(xĻī)šÏžsĩÄĘÕąPrŨßÝĮér ĄĄĄĄ ĄĄĄĄÄÉÏDŋÉŌÔŋīģöĢŽÆÚؚ͎F(xiĻĪn)ØÖļĩ(shĻī)ĩÄĘÕąPrŨšõÍŽ·―Ïōß\ÓĢŽīóēŋ·Örég ^(qĻą)égĢŽÆÚØĘĮÉýËŪĩÄĄĢÄŧųēîČĨŋīŋÉŌÔŋīģöĢŽŨÓ·ųķČąČÝ^īóĄĢĖØeÔÚ12ÔÂģõĢŽŧųēîģöŽF(xiĻĪn)ŌŧÃũï@ĩÄ·ÅīóĢŽĩŦßM(jĻŽn)Čë12ÔÂÏÂŅŪŌÔíĢŽÆÚؚ͎F(xiĻĪn)ØÖŪégĩÄrēîģÉŋsÐĄÚ ÝĄĢ ĄĄĄĄļųþ(jĻī)đŦĘ―ĢŽ ĄĄĄĄDĢšûÉî300Öļĩ(shĻī)šÍßBĀm(xĻī)šÏžsĩÄĘÕŌæÂĘēĻÓĮér ĄĄĄĄ ĄĄĄĄÄÉÏDŋÉŌÔŋīģöĢŽÆÚؚ͎F(xiĻĪn)ØĩÄĘÕŌæÂĘēĻÓĮérŧųąūĘĮÍŽ·―ÏōĩÄĢŽęP(guĻĄn)Â(liĻĒn)ÐÔąČÝ^Ãũï@ĄĢÁíŌŧ·―ÃæĢŽÆÚؚϞsĩÄēĻÓÐÔŌŠÃũï@ï@ÖøÅcûÉî300Öļĩ(shĻī)ĩÄĘÕŌæÂĘŨÓĄĢß@ÅcÆÚØ·ÂÕæ―ŧŌŨëAķÎĩÄĘÐö―ŧŌŨĮérÓÐąČÝ^īóĩÄęP(guĻĄn)Â(liĻĒn)ĄĢÄDÉÏÎŌŌēŋÉŌÔŋīģöĢŽßM(jĻŽn)Čë12ÔÂÏÂŅŪŌÔíĢŽÆÚؚ͎F(xiĻĪn)ØĩÄĘÕŌæÂĘŨÓĮérŧųąūÏāÎĮšÏĢŽĮŌģöŽF(xiĻĪn)ŽF(xiĻĪn)ØēĻÓīóÓÚÆÚØĩÄĮérĄĢ ĄĄĄĄÄÆÚØßBĀm(xĻī)šÏžsšÍûÉî300ŽF(xiĻĪn)ØÖļĩ(shĻī)ĩÄĘÕąPrž°ĘÕŌæÂĘŨÓĩÄĮérĢŽÎŌŋÉŌÔŋīģöĢŽëSÖø·ÂÕæ―ŧŌŨĩÄÉîČëßM(jĻŽn)ÐÐĢŽđÉÖļÆÚØĩÄŨßÝČÕŌæĀíÐÔĢŽÆäÓāŽF(xiĻĪn)ØĩÄęP(guĻĄn)Â(liĻĒn)ÐÔČÕŌæÃÜĮÐĄĢ ĄĄĄĄ―ŧŌŨÁŋĩÄŨŧŊ ĄĄĄĄÍĻß^Ķ·ÂÕæ―ŧŌŨÉÔÂíļũŪ(dĻĄng)ÆäšÏžsĩÄģÉ―ŧÁŋšÍģÖ}ÁŋŨŧŊĮérßM(jĻŽn)ÐÐ―y(tĻŊng)ÓĢŽČįÏÂDËųĘūĢŽÎŌŋÉŌÔŋīģöĢŽoÕÄģÉ―ŧÁŋßĘĮÄģÖ}ÁŋíŋīĢŽ0612šÏžsÃũï@īóÓÚ0701ž°0611šÏžsĄĢÔÚ―ŧŌŨĩÄŧîÜSÆÚĢŽļũšÏžsĩÄĩ(shĻī)ÁŋŨŧŊģĘŽF(xiĻĪn)ÔöšópĩÄŨŧŊĄĢ ĄĄĄĄ ĄĄĄĄ

Ąū°l(fĻĄ)ąíÔuÕĄŋ

ĄūÔuÕĄŋĄūÕđÉÕ―ðĄŋĄūĘÕēØīËíĄŋĄūđÉÆąrrŋīĄŋĄūīó ÖÐ ÐĄĄŋ

Ąūķā·N·―Ę―ŋīÐÂÂĄŋĄūīōÓĄĄŋĄūęP(guĻĄn)é]Ąŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||

ĢŽÎŌËãģöļũšÏžsž°ßBĀm(xĻī)šÏžsĢŽŽF(xiĻĪn)ØÖļĩ(shĻī)ĩÄĘÕŌæÂĘĢŽÆäūßówēĻÓĮérČįÏÂDËųĘūĄĢ

ĢŽÎŌËãģöļũšÏžsž°ßBĀm(xĻī)šÏžsĢŽŽF(xiĻĪn)ØÖļĩ(shĻī)ĩÄĘÕŌæÂĘĢŽÆäūßówēĻÓĮérČįÏÂDËųĘūĄĢ