|

|

新浪財經(jīng) > 期貨 > 正文

食糖產(chǎn)量仍呈增長趨勢 預(yù)計明年糖價將大幅波動(2)

(二)糖主產(chǎn)國產(chǎn)量情況

從2005/06年度全球糖產(chǎn)量情況來看,目前巴西、歐盟、印度、中國和美國是世界主要食糖生產(chǎn)國,因此這些國家的食糖生產(chǎn)情況對糖價的起伏起著較大的作用。

巴西目前是全球最大的食糖生產(chǎn)國和出口國, USDA預(yù)測巴西2006/07年度糖產(chǎn)量大幅增加400萬噸至3090萬噸。近年巴西白砂糖現(xiàn)貨價格走勢見下圖。

歐盟25國糖產(chǎn)量占全球糖產(chǎn)量約14%,歐盟2006/07年度食糖產(chǎn)量預(yù)計將從2005/06年度榨季的2180萬噸下降500萬噸至1680萬噸。

印度食糖產(chǎn)量約占全球糖產(chǎn)量的21%,預(yù)計2006/07年度榨季印度食糖產(chǎn)量將達到2320萬噸。近年印度白砂糖現(xiàn)貨價格走勢見下圖。

美國糖產(chǎn)量約占全球糖產(chǎn)量的6%, USDA預(yù)測2006/07年度美國糖產(chǎn)量約8,518千短噸,較上一年度會有所增加。近年美國原糖價格走勢見下圖。

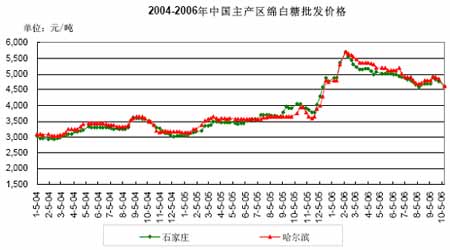

中國糖產(chǎn)量約占全球糖產(chǎn)量約9%,預(yù)計2006/07年度中國糖產(chǎn)量較2005/06年度將增產(chǎn)180萬噸至1120萬噸。2006年12月份USDA將2006/07榨季全球食糖產(chǎn)量上調(diào)到1.552億噸。我國近年主產(chǎn)區(qū)綿白糖批發(fā)價格走勢見下圖。

由以上數(shù)據(jù)可以看出,2006/07年度除歐盟25國糖產(chǎn)量較2005/06年度會有所下降外,其它食糖主產(chǎn)國產(chǎn)量都將呈上升趨勢。巴西糖產(chǎn)量大幅增加帶動了全球糖產(chǎn)量的增長,因此預(yù)計全球糖產(chǎn)量的增加將會給糖期貨價格的上漲帶來一定的壓力。

(三)全球糖庫存情況

由于印度食糖出口禁令尚未解除, 2006/07年度印度食糖庫存量將很可能會高于2005/06年度的期末庫存量。根據(jù)USDA公布的數(shù)據(jù)來看,歐盟25國2006/07年度食糖庫存量也有所降低,美國2005/06年度糖期末庫存為7,399千短噸,預(yù)測2006/07年度美國糖產(chǎn)量約8,518千短噸,較上一年度會有所增加

中國由于糖料作物種植面積的增長預(yù)計2006/07年度庫存量較上一年度將會有所增加。

并且,預(yù)計2006/07榨季全球食糖期末庫存量達到3320萬噸,比上榨季增加420萬噸。如果未來沒有特殊政策的影響,預(yù)計2006/07年度全球食糖庫存較上一年度會略有增長,但目前來看幅度不大。我國食糖庫存的增加短期內(nèi)還將給期糖價格的上漲帶來壓力,在一定程度上可能還會造成期糖價格的下跌。

(四)各國消費情況

全球食糖消費量已連續(xù)4年超過產(chǎn)量,但2005/06榨季食糖需求增速卻低于產(chǎn)量增速,出現(xiàn)了供應(yīng)大于需求的情況。USDA12月的供需報告顯示,預(yù)計2006/07年度全球食糖消費水平也都呈增長趨勢,且大部分國家增幅都較為平穩(wěn)。2006/07年度榨季全球食糖消費量預(yù)計將達到1.525億噸,同比增加了320萬噸,不過與2006/07年度全球食糖產(chǎn)量1.552億噸相比,供應(yīng)仍然大于需求,食糖過剩情況還較為明顯。

中國2005/06榨季食糖消費量繼續(xù)維持在較高水平,全年消費量為1070萬噸,比上榨季增加20萬噸。

(五)酒精業(yè)對糖價的影響

燃料乙醇業(yè)以把目前聚瞧在糖料作物上,特別是甘蔗需求量呈上升趨勢。由于甘蔗是加工酒精的重要原料,因此全球?qū)ι锶剂蠌妱诺男枨髮⒖赡軙斐芍铺菢I(yè)原料減少,進而也會對糖價起到支撐作用。

從2005/06年度的情況來看,巴西已成為全球最大的食糖生產(chǎn)國和出口國,而且還是全球頭號酒精出口國,其酒精產(chǎn)量僅次于美國,已位居全球第二位。巴西本國乙醇加工業(yè)的不斷發(fā)展促進了甘蔗的消費。除巴西之外,我國對生物燃料能源也越來越重視,鑒于不可再生能源的不斷減少以及全球?qū)Νh(huán)保的關(guān)注,生物能源的發(fā)展也將越來越迅速,預(yù)計2006/07年度,生物燃料工業(yè)的發(fā)展將可能引起制糖原料供應(yīng)緊張,進而對糖價上漲夠成支撐。

三、影響糖價的不確定因素

1、進出口政策的影響

2006年印度長時間一直沒有取消食糖出口禁令,造成國際糖價很長時間處于緊張局面,因此預(yù)計2006/07年度無論印度食糖出口禁令是否解除,都將還會引起糖價的波動。

2、金融貨幣的影響

自2005年以來,人民幣匯率不斷升值以及美元貶值的情況給我為食糖出口造成了一定的影響,使得我國食糖出口價格相對較高。預(yù)計2006/07年度人民幣升值情況仍將存在,但隨著我國加入世界貿(mào)易組織,一些貿(mào)易壁壘將會逐漸減少,因此金融風(fēng)險對糖價的影響較大,而且不確定性較多。

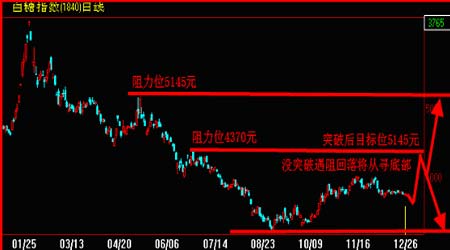

四、技術(shù)分析展望

展望2006/07年度,我國食糖產(chǎn)量仍將呈增長趨勢,但消費量也逐漸在增加,盡管庫存有一定的壓力,但隨著消費水平的增長,且由于近年來食品工業(yè)及生物燃料工業(yè)的不斷發(fā)展,全球產(chǎn)量及進出口量的降低,導(dǎo)致多空在大多時間里會較為平衡,預(yù)計2006/07年度食糖價格將呈大幅波動狀態(tài)。

三隆期貨 張鴻儒