庫存持續增加造成沖擊 基本金屬市場繼續承壓 |

|---|

| http://whmsebhyy.com 2006年12月28日 00:53 中大期貨 |

|

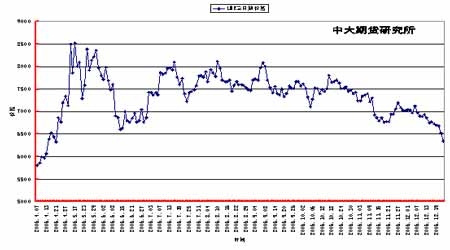

一、簡要回顧: 圖1.LME三月期價格走勢

圖2.SHFE連續價格走勢

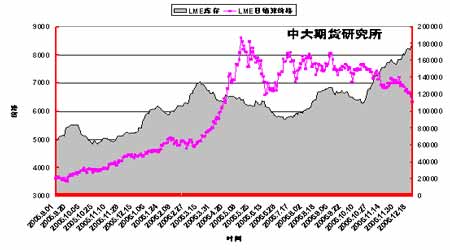

本周國際銅市場整體繼續回挫,繼續創出半年以來的新低,市場關注焦點主要集中在智利同礦勞資糾紛上,而本周LME庫存繼續增加也對市場產生壓力,在庫存的增加以及對美國及全球經濟成長減緩的預期之上,本周外匯市場上美圓指數整體走強勢頭稍緩,但對銅價壓力依舊。倫敦市場銅價周開盤6680.0美元,最高6730.0美元,最低6305.0美元,收盤6317.5美元,周收盤下跌362.5美元或5.4%。 國內銅市場本周大幅下挫,主力2月合約周開盤62500元,最高63240元,最低59190元,收盤59190元,周收盤下跌3310元或5.3%。 整體來看,近期國際國內銅市場繼續維持弱勢,美圓未能繼續擴大跌幅對銅價走強形成牽制,雨季短期銅價弱勢仍會繼續維持。 二、要點淺析: 1、庫存增長成為銅價上漲掣肘,美圓走向則為銅市回彈潛在希望 近一段時期美圓指數走勢再度成為市場關注焦點,事實上銅價一段時期以來的確從美圓走軟中獲益良多,之前美國數據疲軟,為美聯儲維持利率不變提供了支持,美圓承受了相當大的壓力,但從銅價而言,在美圓整體走軟的基礎上如不能有效持穩,其受到的壓力會逐步加大。 國內市場11月份精煉銅產量250600噸,同比增長5.5%,1~11月,中國共生產精煉銅2658900噸,同比增長18.5%,近幾個月以來由于中國銅進口量大幅下降,且前期預期相對消費旺季來臨后消費會穩步提升的結果似乎并不如人意,價格的回落能否有效吸引買家入市并提振全年消費的可靠性有所削弱。 LME庫存持續增長,目前水平已較去年7月份2.5萬噸左右水平上升至目前17萬噸左右的水平,而貼水情況的持續也詮釋了市場目前的“不緊張”狀況,這些均是不利于銅價上升的因素。 圖3.LME庫存及價格走勢

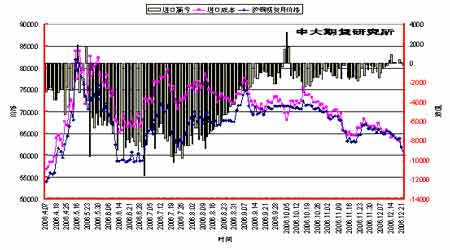

本周國內外價差繼續處于收縮過程之中,一般貿易進口渠道繼續保持通暢,目前智利銅進口對國內現貨價格繼續貼水,進口渠道完全暢通,現貨有一定壓力,主要是消費商采購出現猶豫,對價格造成一定壓力,后期需要關注年前補庫行為的力度。 圖4.國內外銅進口差價對比 |

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 企業服務 |

| 1000個精品項目賺錢快 |

| 痛風治療新突破(圖)! |

| 清煙-戒煙-刻不容緩 |

| 治白發·脫發-新突破 |

| 風濕·類風濕全新突破 |

| 2折提貨,千元做老板 |

| 帕金森患者--請留意 |

| 口臭-口腔潰瘍!拜拜 |

| 360行賺錢驚人內幕! |

| 結腸炎--07新突破! |

| Ⅱ型糖尿病之新療法 |

| 濕疹、蕁麻疹皮炎公告 |

| 氣管炎、哮喘全新突破 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |