|

˛ģÖ§ŗÖFlash

|

|

|

|

ŪrŽaÆˇÆÚØßMČëÅŖĘиņžÖ ´ķßBĘĐöŋ´qČËââĶô(2)http://www.sina.com.cn 2006Äę12ÔÂ22ČÕ 00:29 ´ķęÆÚØ

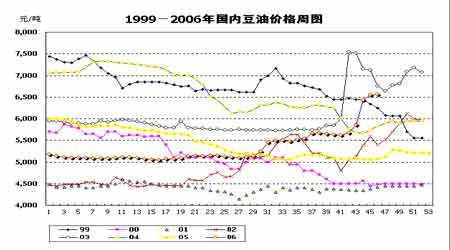

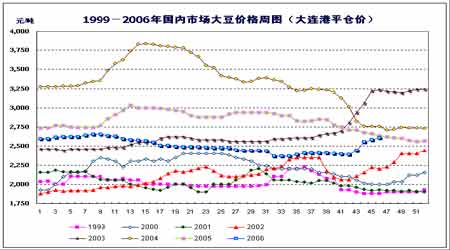

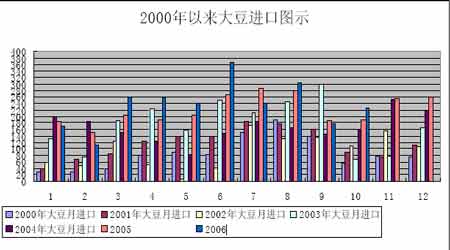

ĄĄĄĄļūĄĸģųąžÃæÖØŌĒĐÅĪĸ ĄĄĄĄ(Ōģ)CBOT´ķļšr¸ņĘÜąČrÍÆĶÅÉĪq ĄĄĄĄÃĀøÖĨŧĶ¸įÉĖÆˇŊģŌ×Ëų(CBOT)ŪrŽaÆˇr¸ņÔÚß^ČĨ×Ô´ķˇųļČÉĪPĄŖÔįĐŠrēōŖŦĶÉĶÚ°ÄÖŪĐĄûpŽaēÍÃĀøŪrI˛ŋšĢ˛ŧĶņÃ×ė´æĩÍĶÚ10|ÆŅĘŊļúĩÄĪûĪĸŖŦŌũ°l×îŊüŌģŨĩÄŪrŽaÆˇr¸ņÉĪqĄŖÅcĶņÃץĸĐĄûĪāąČŖŦ´ķļšr¸ņąģĀÖØĩÍšĀĄŖĐĄûĄĸĶņÃ×r¸ņß_ĩŊÁË10Äę×î¸ßŖŦļø´ķļšÅcĐĄûĶņÃ×ĩÄr˛îŌ˛ß_ĩŊ10ÄęíĩÄ×î¸ßËŽÆŊĄŖÄŌÔÍųvʡŋ´ŖŦģųŊđ¸üĪ˛gŗ´×÷´ķļšŖŦÔÚ´ķ˛ŋˇÖrēōŖŦ´ķļšģųąžÉĪŌŅŊŗÉéCBOTŪrŽaÆˇÖĐžßäîI§ĩØÎģĩÄŊĮÉĢĄŖļøÄŋĮ°ģųŊđĩÄ´ķļš}Îģ߲ģōÖØŖŦģųŊđŊĀíÆÕąéÕJé´ķļšr¸ņĘĮąģĀÖØĩÍšĀĩÄŖŦČįšûĶĐģųąžÃæĩÄŌōËØĪāģĨÅäēĪŖŦģųŊđßĶĐēÜ´ķĩÄŋÕégŧĶŗÖļāî^î^´įĄŖ ĄĄĄĄÄŋĮ°´ķļšÆÚrŌŅÉĪqĩŊ660ÃĀˇÖŌÔÉĪŖŦß@ŌŅŊŗŦŗör¸ņšŠĐčÄŖĐÍĩÄžųēâr¸ņĄŖÖŽēķąžĒŗöŦFÕ{ÕûŖŦĩĢÕæąíŦF sŽēõ¤ŗŖĩÄÔÍĻŖŦ˛ģāĩÄĪōÉĪÔĖŊĄŖļšîr¸ņÔÚšŠĒČÔąČŨ^ÔŖĩÄĮérĪÂŗöŦFČį´ËĩÄąíŦFŖŦēÜëyĪëĪķδ횊ĒČįšûŗöî}ŖŦr¸ņĸūŗöŦFÔõĶĩÄĮ°ž°ĄŖ ĄĄĄĄ¸ųūÃĀøŪrI˛ŋ11Ô¡Ũķ¸æŖŦÄŋĮ°ÃĀø´ķļšė´æé5.65|ÆŅĘŊļúŖŦé15ÄęíĩÄ×î¸ßËŽÆŊĄŖĩĢĶÉĶÚČĢĮō´ķļšĐčĮķĩÄŗÖĀmÉĪÉũēÍδí´ķļšÉúŽa´æĶĐÖš˛Ŋ˛ģĮ°ĩÄŋÉÄÜĐÔŖŦδí×Äę´ķļššŠĮķĸŗĘÚ žoÖŽŨĄŖ ĄĄĄĄēķÆÚĩÄĘĐöÖĐĶĐēÜļāî}˛ÄŋÉšŠģųŊđŗ´×÷´ķļšŖŦÄļø´ŲĘš´ķļšr¸ņ´ķˇųÉĪqĄŖÆŠČįÄĪÃĀŌģļūÔ¡ŨĖėâŖŦÃĀøËÄÎåÔ¡Ũ˛ĨˇNĖėâĄĸ˛ĨˇNÃæˇeŖŦÃĀø´ķļšÆß°ËÔ¡ŨÉúéLĖėâĄŖ ĄĄĄĄÕšÍûδí3ÄęŖŦŪrŽaÆˇr¸ņĶСĮŗŖVéĩÄÉĪÉũŋÕégŖŦÉõÖÁŪrŽaÆˇß^ČĨ30ÄęËųĐÎŗÉĩÄr¸ņ ^égÔÚŌÔēķĩÄ3ÄęČĶĐąģÕûķwÍÆˇĩÄŋÉÄÜĄŖŌ˛žÍĘĮÕfŖŦ´ķļšĘĐöß^ČĨ30ÄęĩÄ500-1000ÃĀˇÖĩÄr¸ņĪäķwδíŋÉÄÜąģ´ōÆÆĄŖžŋÆäÔŌōĶĐÉŖēŌģĘĮÔÚēÁĶâēōlŧū×÷ĶÃĪÂŖŦČĢĮōŪrŽaÆˇĸŊYĘøß^ČĨ3ÄęĩÄØSĘÕÄęž°ŖŦŋÉÄÜßMČëŌģĮˇĘÕĩÄÖÜÆÚÖŽÖĐĄŖŊņÄęĮī˛ĨÎŌøČAąąĩØ ^´ķÃæˇeŽŗŖ¸ÉēĩžÍĘĮŌģĀũ×ĶĄŖļūĘĮŪrŽaÆˇĩÄĘšĶÃrÖĩé_Ęŧ°lÉúvʡĐÔ¸ÄץŖß^ČĨ×Į§ÄęĀīŖŦŧZĘŗļŧĘĮĶÃíΚđBČËîēÍÉüŋÚĩÄŖŦĩĢĘĮŦFÔÚé_ĘŧŌŅŊžßäĖæ´úÄÜÔ´¸ÅÄîŖŦŪrŽaÆˇĩÄĐčĮķĸĩÃĩŊvʡĐÔĖáÉũĄŖ ĄĄĄĄ(ļū)ĶÍSēÕĨĀûØSēņ ĄĄĄĄŊüÔÂŖŦøČĩŊ¸ÛßMŋÚ´ķļšĩÁŋĪāĻŨ^ŗäÔŖŖŦĮŌĩŊ¸ÛÍęļŗÉąžģųąžžĶĶÚ¸ßÎģĄŖūĪ¤ŖŦ11Ô¡ŨÖĐøßMŋÚ´ķļšĩÁŋĸß_ĩŊ220-230ČfŖŦ12Ô¡ŨøČßMŋÚ´ķļšŋÁŋĶĐÍûß_ĩŊ250ĄĒ270ČfŖŦîAĶ12Ô¡ŨĩŊ¸ÛĩÄÍęļŗÉąžr¸ņ ^égĸ¸ßß_2950ÔĒ/ŌÔÉĪĄŖ ĄĄĄĄÄŋĮ°ŖŦøČÆÕͨļšÆÉ(43%ĩ°°×ēŦÁŋ)ļšÆÉŗöSžųré2342ÔĒ/ŖŦÉũÖÁŊņÄę3ÔÂÖĐŅŽŌÔíĩÄиß( ĸŌDÎå)ĄŖëSÖøļšĶÍĄĸļšÆÉĘĐör¸ņĩÄÔÍĻÉĪPŖŦøČĶÍSĩÄ´ķļšēÕĨĀû˛ģāĖá¸ßŖŦÄŋĮ°ŅØēŖĩØ ^ĶÍSĩÄĢ@ĀûÔÚ400-500ÔĒ/ŖŦęPÍâĶÍSĢ@ĀûŌ˛ÄÜß_ĩŊ200-300ÔĒ/ĄŖ ĄĄĄĄØSēņĩÄĀû´ŲĘš¸÷ĩØ ^ĶÍSé_CÂʲģāĖá¸ßŖŦÔöŧĶÁËĶÍSĩÄė´æēÁĻŖŦ˛ŋˇÖĶÍSŌŅŊŌōļšÆɸßė´æļøąģÆČÍŖÜĄŖĶÉĶÚīÆķ˛ÉŲ˛ģĖĢˇeOŖŦŌōļøļāĩĩØ ^ĶÍSĩÄļšÆÉŗöØļŧĘŽˇÖ˛ģŗŖŦĻĶÚēķÆÚ´ķļšĘĐöĀ^Ām_¸ßĩġųļČĸÆđĩŊŌÖÖÆĄŖ ĄĄĄĄDÎåĄĸļšÆÉr¸ņÖÜD ĄĄĄĄ ĄĄĄĄ(Čũ)ĐķĮŨđBÖŗĐÎŨģÖÍžÂũ ĄĄĄĄŊüÆÚŌÔíŖŦøČĐķĮŨŽaÆˇr¸ņĩÄŗÖĀmÉĪqŖŦĶČÆäĘĮÉúØir¸ņŖŦ˛ŋˇÖäN ^ÆˇˇNØir¸ņŌŅŊÍģÆÆ5ÔĒ/ŊīŖŦÍÆĶÁËß@ĐŠĩØ ^đBÖŗĶ¯ĀûĩÄŗÖĀmŋÉĶ^ŖŦĮŌĐķĮŨŽaÆˇĩÄäNĘÛĐÎŨŌĀÅf˛ģåeŖŦÉúØiđBÖŗĢ@ŌæŌĀČģÄÜß_ĩŊ150-300ÔĒ/î^ŖŦŌō´ËŊüÆÚŅaÚĐÎŨĶĐÍûĢ@ĩÃēÃŪDĄŖ´ËÍâŖŦĩ°ëuēÍČâëuĩÄŅaÚĐÎŨĶĐËųēÃŪDŖŦļĖÆÚšŠĮķĐÎŨßĸĖáÕņĮŨîŽaÆˇĩÄr¸ņ ^égŖŦëSÖøšČÕĪûŲMÍúŧžĩÄÅRŊüŖŦÉŲĩĩØ ^đBÖŗôŌŅŊé_ĘŧÉŲÁŋ˛ÉŲëuÃįĄŖĩĢĘĮÄŋĮ°ÉúØiēÍŧŌĮŨÕûķw´æÚËŽÆŊŨ^ĩÍŖŦŌō´ËļĖÆÚšŠĮķĐÎŨßĸĖáÕņĐķĮŨîŽaÆˇĩÄr¸ņ ^égŖŦĩĢëyŌÔÖ§ÎļšÆÉŦFØr¸ņŗÖĀm¸ßÎģÔÍĻĄŖ ĄĄĄĄēķÆÚëSÖø´ēšĪûŲMÍúŧžĩÄÖđuÅRŊüŖŦÉúØir¸ņÉĪqĩÄŋÕégČÔČģ´æÔÚŖŦĮŌđBÖŗôŌ˛ĸĀ^Ām˛ÉŲëuÃįŖŦŌō´ËîAĶÔÚšČÕЧĒĩÄĖáÕņĪÂŖŦ12Ô¡ŨøČīÁĪĪûŲMĐÎŨĶĐÍûĩÃĩŊŌģļ¨ĩÄēÃŪDĄŖÕûķwļøŅÔŖŦÄŋĮ°øČīÆķļšÆÉė´æËŽÆŊŨ^´ķÕßÍËĘĐĶ^ÍûŖŦ˛ģā¤ÕŌĩÍÎģÉŲÁŋŅaėĩÄCūŖŦļøė´æÆĢĩÍÕßtëSrÉŲÁŋļ¨ØŖŦĩČ´ũrCŧĶ´ķė´æĄŖ ĄĄĄĄÖĩĩÃŌģĖáĩÄžÍĘĮļŦŧžĘĮĮŨÁ÷¸ĐąŦ°l¸ßˇåÆÚŖŦínøąŦ°lĩÄH5N1ĐÍĮŨÁ÷¸Đū˛ģū´ķŌÄŖUÉĸÖÁ¸üļāĩØ ^ÄËÖÁøŧŌŖŦļø´ķˇųĶ°íÁËĪûŲMˇeOĐÔŖŦ×îŊK§Ö´ķļšr¸ņĪ´ėŖŦíÃÜĮĐęP×ĸĘÂB°lÕšĄŖ ĄĄĄĄ(ËÄ)ļšĶÍr¸ņŗövʡ¸ßÎģ ĄĄĄĄĶÉĶÚÍâąP´ķļšĄĸļšĶÍr¸ņŌģ¡ėŽÉũŖŦ§ÖÂßMŋÚŗÉąžžĶ¸ß˛ģĪÂĄŖÄŋĮ°ÄĪÃĀ°ĸ¸ųÍĸÃĢļšĶÍŦFØķrĖá¸ßĩŊ630ÃĀÔĒ/ŖŦĩŊÖĐøŋÚ°ļÍęļŗÉąžrß_ĩŊ6680ÔĒ/×ķĶŌŖŦÍâąPĩÄÁŧēÃ×ßŨéøČļšĶÍĘĐö IÔėÁËÁŧēÃĩÄ°lÕšˇÕúŖŦøČļšĶÍĘĐör¸ņÉĪqÖÁvʡиߥŖÔÚĮ°ÆÚ7000/×ķĶŌĩĸßÎģÉĪŖŦŲQŌ×ÉĖŌŅŊĶĐĶ^ÍûĮéžwŖŦ˛ĸ˛ģ¸ŌäÄŋ¸úßMŖŦËųŌÔĘÖÖĐēĪÍŦĩÁŋļŧ˛ģ´ķĄŖĶÍSÔÚ˛ĸ]ĶĐė´æēÁĻĩÄĮérĪÂÕŧūÁËÖ÷ĶŖŦĻqr¸üĘĮËÁoŧÉĄŖŊüÆÚąąˇŊ¸ÛŋÚĩŊØŨ^ÉŲŖŦĶÍSé_š¤Áŋ˛ĸ˛ģĘĮĖĢ´ķŖŦŌģÖąé_é_ÍŖÍŖÔėžÍÁËČAąąĩØ ^ĩÄļšĶÍšŠĒžožÖŨŖŦĻļšĶÍĩÄÉĪqĩėļ¨ÁËŌģļ¨ģųĩAĄŖ( ĸŌDÁų) ĄĄĄĄļšĶÍr¸ņ×߸ßŖŦĻøČÆäËûĶÍÖŦÆˇˇNÆđĩŊÁËŨ^ēÃĩħĶ×÷ĶÃŖŦøČĶÍÖŦĘĐöŌō´ËŗöŦFÁËŧ¯ķw¸ßÎģĩÄŦF îĄŖĩĢĘĮŖŦÎŌßĒŋ´ĩŊŖŦÄŋĮ°øČĶÍÖŦĘĐö˛ĸ˛ģĘĮŌģÆŦÅdÍúž°ĪķŖŦÖÁÉŲŖŦĩŊÄŋĮ°éÖšŖŦøČĶÍÖŦĘĐöĩÄĐčĮķ]ĶĐĩÃĩŊĶĐЧĩÄˇÅ´ķĄŖŌō´ËŖŦŌģļÎrégČŖŦøČļšĶÍr¸ņÔÚžŪˇųÉĪqÖŽēķß´æÔÚŌģļ¨ĩÄÕûĀíŋÕégŖŦļøß@ÕûĀírļÎĩÄéLļĖŌĒŌšŠĒÁŋÅcĐčĮķÔöéLĩÄËŲļČļøļ¨ĄŖ ĄĄĄĄDÁųĄĸļšĶÍr¸ņÖÜD ĄĄĄĄ ĄĄĄĄ(Îå)ŗÉąžÖ§ÎĐÂļšr¸ņÉĪq ĄĄĄĄÎŌø´ķļšĘÜßMŋÚÁŋĩÄŧĶ´ķŧ°ˇNÖ˛Ãæˇe´ķˇųpÉŲēÍâēî˛ģĀûŌōËØĩÄĶ°íŖŦŊņÄęŽaÁŋĶĐËųĪÂŊĩŖŦ06Äę´ķļšˇNÖ˛ÃæˇeąČ05ÄępÉŲÁË800ļāČfŽĄŖūŊyĶŖŦHēÚũŊĘĄ´ķļšŽaÁŋžÍŨ^ČĨÄęŊĩĩÍ 175.98ČfŖŦpŽa18.8%ŖŦČÃÉšÅĩØ ^´ķļšŽaÁŋÔÚ93.2Čf×ķĶŌŖŦŨ^ČĨÄępÉŲ27.4%ĄŖĶÉĶÚ|ąąĩØ ^ÕŧČĢø´ķļšÃæˇeĩÄ1/3ŖŦŧĶÖŽÆäËûĩØ ^]ĶĐÃ÷ī@ÔöĘÕŖŦŌō´ËŖŦŊņÄęČĢøĩÄ´ķļšŽaÁŋŨ^ČĨÄęĀÖØpŽaĄŖîAy´ķļšŽaÁŋŨ^2005ÄęŊĩˇųß_5.2%ŖŦ¸ųūŗõ˛ŊîAĶøŽa´ķļšŋÁŋÔÚ 1770Čf×ķĶŌŖŦŧĶÉĪÉĪŌģÄęļČĩÄ´ķļšė´æŖŦŊņÄęøŽa´ķļšĩÄšŠŊoÁŋ˛ģ×ã2000ČfĄŖļøČĨÄęĩÄŋēÕĨÁŋÔÚ3540Čf×ķĶŌŖŦß@߲ģ°üĀ¨ĘŗÆˇŧ°š¤IĶÃļšĄĸŗöŋÚēÍpēÄĩČĄŖ ĄĄĄĄĶÉĶÚŊņÄęÎŌø´ķļšŋŽaÁŋŨ^ČĨÄęĶĐËųpÉŲŖŦÄļøĘšÎŌøŊņÄęĶÍÖŦÆķIĻ´ķļšĩÄÉúŽaĐčĮķŌĒŌĀŋŋßMŋÚ˛ÅÄÜÍęŗÉĄŖÄßMŋÚĩÁŋēÍÃĀÔĒŲHÖĩÉĪŋ´ŖŦČËÃņÅĩÄÉũÖĩ§ÖÂßMŋÚ´ķļš¸üēĪËãŖŦĶĐŋÉÄÜßMŋÚ´ķļšĩÄĩÁŋūÔöŧĶŖŦß@Ļ´ķļšĘĐöĩÄēÁĻĘĮÖĐéLÆÚĩÄŖŦĩĢß@˛ģū¸Ä×ļĖÆÚĩÄÉĪqÚ ŨĄŖ ĄĄĄĄŊüíŖŦĘÜÍâąPÅÉĪqĐĐĮéĩħĶŖŦøČ´ķļšr¸ņŗöŦFÁËÉŲĶĐĩÄÍúqŨî^ĄŖ°´ÕÕCBOT´ķļšÆÚrŌÔŧ°ÃĀŗ´ķļšr¸ņŖŦ12Ô´ŦÆÚĩÄÃĀļšĩŊ¸ÛÍęļŗÉąžr¸ņ¸ßß_ 2900-3000ÔĒ/ŖŦļøĪāąČÖŽĪÂŖŦēÚũŊĩØ ^ĶÍSČëSĘÕŲr¸ņ×î¸ß˛ģß^2.35ÔĒ/šĢŊīŖŦß\ÖÁÉōęĩÄČëSr¸ņé2.52ÔĒ/šĢŊīŖŦß\ÖÁČAąąĩØ ^ĶÍSĩÄČëSr¸ņH´Ë2.55ÔĒ/šĢŊīĄĒ2.60ÔĒ/šĢŊīĄŖøŽa´ķļšÃ÷ī@ĩÄr˛îŨŖŦĘšÆäOžßÎüŌũÁĻŖŦ¸÷ĩØSÉĖŧŧpÉŲßMŋÚ´ķļšĩÄĶŲŪDļøĸ˛ÉŲÖØĐÄŪDĪōøŽa´ķļšĄŖĶÚĘĮŖŦÔÚ|ąąÖ÷Ža ^Ō˛ŗöŦFÁËžÃß`ĩÄ´ķļšŲöÃæ,ŊØÖÁÄŋĮ°ŖŦēÚũŊŽa ^´ķļšĩÃŗöØÁŋŌŅŊß_ĩŊÁË1/3ĄŖļøĶĐęPøŽa´ķļšpŽaŌÔŧ°ēķĀmßMŋÚ´ķļšĩŊØÁŋĸpÉŲĩÄĪûĪĸŖŦŌ˛ĘšŽa ^ČËÖØĘ°ĐÅĐÄŖŦŋ´qĐÄĀíÅcČÕžãÔöŖŦ ĘĐöĪ§ĘÛĄĸļÚˇeŦFĪķÆÕąéĄŖ( ĸŌDÆß) ĄĄĄĄÄŋĮ°øŽa´ķļšÅcßMŋÚ´ķļšr˛îŌŅŊÃ÷ī@ŋspŖŦøŽa´ķļšĪāĻqˇųŌŅŊĶĐĪŪŖŦļøĮŌÄŋĮ°ÍâąPÉĪqĶÖ×Ŋü˛¨ÕÛŖŦēķÆÚøČļšršĖČģĶĐĀmqĩÄĶÁĻŖŦĩĢqŨδąØß^ĶÚˇĶ^ĄŖßMĐĐß^ÁŋĩÄ´ķļšļÚˇeŖŦÆÚÍûÖĩĩÄŦFÅcˇņÉĐĶĐ×ĩŖŦŧ°rŧĶŋė´ķļšÁ÷ŪDËŲļČŖŦÄËĘĮŽĮ°Ėá¸ßЧŌæĄĸŌąÜīLëUĩÄÉĪ˛ßĄŖ ĄĄĄĄDÆߥĸ´ķļšr¸ņÖÜD ĄĄĄĄ ĄĄĄĄČũĄĸģųąžÃ暊ĐčĮér ĄĄĄĄ(Ōģ)øëHĘĐö ĄĄĄĄÃĀøŪrI˛ŋ11Ô¡ŨÔÂļČķ¸æ ĄĄĄĄÃĀøŪrI˛ŋšĢ˛ŧĩÄ11Ô¡ŨĩÄķ¸æŋķwíÕfĘĮąČŨ^ÖĐĐÔĩÄĄŖķ¸æÖĐšĢ˛ŧĩÄÃĀøĐÂļšĩÄÎŽaĩÁŋĄĸŽaÁŋÔÚĘĐöĩÄîAÆÚˇļúČŖŦÆÚÄŠė´æÁŋ¸ßĶÚĘĐöĩÄîAÆÚŖŦÍģÆÆÁËÉĪÔÂĩÄ5.55|ÆŅĘŊļúĩĸßÎģŖŦĪÂÁËĐÂĩÄvʡ×î¸ßŧoäĄĒĄĒ5.65|ÆŅĘŊļúŖŦžßķwČČŨČįĪÂŖē ĄĄĄĄ1ĄĸÃĀøĐÂļšŽaÁŋÆŊžųîAÆÚé31.89|ÆŅĘŊļúŖŦķ¸æšĢ˛ŧĩÄĩūé32.04|ÆŅĘŊļúŖŦĐÂļšŋķwÔöŧĶÁËŧs40.82ČfŖģĐÂļšÎŽaÄÉĪÔÂîAyĩÄ42.8ÆŅĘŊļúÉĪÕ{ĩŊ43ÆŅĘŊļúŖģĐÂļšĩIJĨˇNÃæˇeēÍĘÕĢ@ÃæˇeļŧÅcÉĪÔÂîAyĩÄŌģÖÂĄŖ¸ųūķ¸æŖŦÃĀø´ķļšė´æß_ĩŊÁËvʡ×î¸ßĩÄ5.65|ÆŅĘŊļúËŽÆŊŖŦŨ^ÉĪÔÂÔöŧĶÁË1000ČfÆŅĘŊļúŖŦŧs27ČfĩÄËŽÆŊĄŖĶÉĶÚĐčĮķĩÄÔöŧĶŖŦęļšĩÄēÕĨÁŋēÍŗöŋÚÁŋŌ˛ˇÖeß_ĩŊÁË17.78|ÆŅĘŊļúēÍŧs1.15|ÆŅĘŊļúĩĸßÎģËŽÆŊĄŖÄß@ˇŊÃæíŋ´ŖŦÔķ¸æļŧÔÚĘĐöĮ°ÆÚĩÄîAyˇļúČŖŦĻĘĐöĩÄĶ°íūÖĐĐÔÆĢŋÕŌģücŖŦĩĢĘĮÔÚŊņĖėß@ĶĩÄĘĐöš×āÖĐŖŦß@ĶĩÄÆĢŋÕÁĻÁŋ¸ųąžoˇ¨×čõŪrŽaÆˇĀ^ĀmÉĪqĩÄÚ ŨŖŦÖģŋÉÄÜĸÆäÉĪqĩIJŊˇĨÉÔÎĸˇÅžŌģücĄŖ ĄĄĄĄ2ĄĸÃĀøļšĶÍė´æÕ{ĩÍÁË900Čf°õŖŦÄÉĪÔÂîAyĩÄ26.94|°õĪÂÕ{ĩŊÁË26.88|°õĄŖ ĄĄĄĄ3ĄĸęPĶÚÄĪÃĀĩÄĐÂļšĪûŲMŖŦ°ĸ¸ųÍĸĩÄ´ķļšŗöŋÚÁŋĐĄˇųpÉŲŖŦ°ĸ¸ųÍĸĩÄ´ķļšŗöŋÚÁŋÄÉĪÔÂîAyĩÄ710ČfÕ{ĩÍĩŊÁË700ČfĄŖ°ÍÎ÷ĩÄŗöŋÚÁŋÅcÉĪÔÂîAyĩÁŋĪāÍŦŖŦÆäĶāĩÄĩū]ĶĐĖĢ´ķĩÄ×ģ¯ĄŖ ĄĄĄĄ4ĄĸĻĶÚÖĐøŖŦUSDAąžÔÂËųšĢ˛ŧĩÄĩūÕ{ÕûĩÄēÜÉŲŖŦÖģĘĮĸÆđŗõė´æēÍÆÚÄŠė´æˇÖeļŧÔöŧĶÁË12ČfŖŦß_ĩŊÁË447ČfēÍ422ČfĄŖ ĄĄĄĄ5ĄĸÔÂķßšĢ˛ŧÁËČĢĮōĶͲË×ŅĩÄîAĶŽaÁŋŨ^ÉĪÔÂîAĶĩÄ392.39ÔöŧĶĩŊÁË392.53ČfŖŦŧĶ˛Ë×ŅĩÄŽaÁŋŌ˛ąČĘĐöîAÆÚĩĸßŖŦĩĢĘĮ°ÄÖŪ˛Ë×ŅĩÄŽaÁŋäJpĄŖÃŪ×ŅĩÄŽaÁŋĶĐÁËŌģļ¨ĩÄÔöŧĶĄŖÃĀøĶͲË×Ņ06/07ÄęÆÚÄŠė´æß_ĩŊÁË1,666ČfŖŦąČÉĪÔÂîAĶĩÄĩÁŋÉĪqÁË32ČfŖŦŊņÄęĩÄŽaÁŋß_ĩŊÁË9703ČfŖŦąČÉĪÔÂÕ{¸ßÁË67ČfĄŖ ĄĄĄĄąžÔÂķ¸æßMŌģ˛ŊÕ{ÕûÁËÃĀø´ķļšĩÄØSŽaĮérŖŦĩĢĘĮÔÔšĢ˛ŧĩÄķ¸æ˛ĸδÄÜ×čץļāî^ßMÜĩIJŊˇĨŖŦĘĐöŌĀČģ×ßŗöÁËPĩÄĐĐĮéĄŖ ĄĄĄĄąí°ËĄĸÃĀøŪrI˛ŋ´ķļššŠĐčÆŊēâąíĩū

ĄĄĄĄĶÍĘĀŊį×îĐÂîAy ĄĄĄĄÎģĶÚhą¤ĩÄĶÍ×ŅˇÖÎöCĶÍĘĀŊįîAy06/07ÄęļČČĢĮō´ķļšŽaÁŋĸß_ĩŊ2.266|ŖŦ¸ßĶÚÉĪÄęļČĩÄ2.201|ĄŖ ĄĄĄĄĶÍĘĀŊįîAy06/07ÄęļČÃĀø´ķļšŽaÁŋé8720ČfŖŦ¸ßĶÚÉĪÄęÍŦÆÚĩÄ8340ČfŖŦîAy°ĸ¸ųÍĸ´ķļšŽaÁŋé4060ČfŖŦĩÍĶÚÉĪÄęĩÄ4100ČfŖŦîAy°ÍÎ÷´ķļšŽaÁŋé5550ČfŖŦ¸ßĶÚÉĪÄęĩÄ5530ČfĄŖ ĄĄĄĄĶÍĘĀŊįßîAyČĢĮō´ķļšēÕĨÁŋĸÄÉĪÄęļČĩÄ1.864|ÔöŧĶÖÁ1.97|ŖŦŗöŋÚÁŋĸÄÉĪÄęļČĩÄ6520ČfÔöÖÁ7000ČfĄŖ ĄĄĄĄîAy06/07ÄęļČÃĀø´ķļšŗöŋÚÁŋé3250ČfŖŦ¸ßĶÚÉĪÄęļČĩÄ2660ČfŖŦîAy°ÍÎ÷´ķļšŗöŋÚÁŋé2460ČfŖŦĩÍĶÚÉĪÄęĩÄ2590ČfŖŦîAy°ĸ¸ųÍĸ´ķļšŗöŋÚÁŋé630ČfŖŦĩÍĶÚÉĪÄęĩÄ730ČfĄŖ ĄĄĄĄ(ļū)øČĘĐö ĄĄĄĄ1ĄĸßMŋÚ´ķļšĩÁŋžSŗÖ¸ßÎģ ĄĄĄĄ¸ųūÖĐøēŖęPŋĘđ°l˛ŧĩÄĩūŖŦÖĐø10Ô¡Ũ´ķļšßMŋÚÁŋé225ČfŖŦąČÉĪÔÂ175ČfĩÄßMŋÚÁŋÔöŧĶ50ČfŖŦĩĢÃ÷ī@ĩÍĶÚŊņÄę6ÔÂĄĸ8ÔÂŖŦ300ČfŌÔÉĪĩÄÎÔÂßMŋÚĖėÁŋĄŖļø1ÔÂ-10ÔÂÆÚégßMŋÚŋÁŋÔöéL9.6%ß_ĩŊ2350ČfĄŖ( ĸŌDžÅ) ĄĄĄĄîAĶ11Ô¡ŨÖĐøßMŋÚ´ķļšĩÁŋĸß_ĩŊ220-230ČfŖŦ12Ô¡ŨøČßMŋÚ´ķļšŋÁŋĶĐÍûß_ĩŊ250ĄĒ270ČfĄŖ ĄĄĄĄDžÅĄĸßMŋÚ´ķļšˇÖÔÂŊyĶ ĄĄĄĄ

Ąž°ląíÔuÕĄŋ

|

˛ģÖ§ŗÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||