ã~ĘÐđĐŠÖðē―ÞDČëß^ĘĢ 07ÄęĒĘĮÅĢÐÜÞDÕÛrÆÚ

http://www.sina.com.cn 2006Äę12ÔÂ18ČÕ 09:05 ąą·―ÆÚØ

ĄĄĄĄ1ĄĒ2006 Äęã~ĘÐÐÐĮéŧØî

ĄĄĄĄÔÚß^ČĨĩÄ2006 ÄęĢŽŧųąū―ðŲĘÐöŨßģöÁËŌŧÝĮ°ËųÎīÓÐĩÄģŽžÅĢĘÐÐÐĮéĢŽã~ĄĒä\ĄĒæĄĒãUÏČšóÔÚļũŨÔvĘ·ļßÎŧĩÄŧųĩAÉÏĀ^ĀmÉÏŅÝąŽqÐÐĮéĢŽÆäÖÐã~ĄĒä\ĄĒæĩÄÄęČŨîīóq·ųķžģŽß^ÁË100%ĄĢ

ĄĄĄĄ

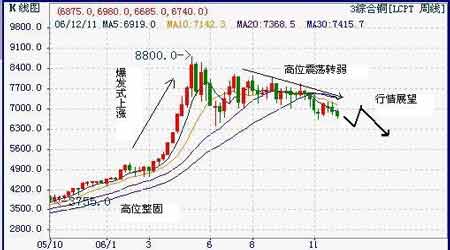

3ūCšÏã~ÖÜūŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄ2006 Äęã~ĘÐöĩÄąíŽFīóÖÂŋÉŌÔ·ÖéČýëAķÎĄĢĩÚŌŧëAķÎ1ĄĒ2 Ô·Ýã~rÔÚ4400-5100 ÃĀÔŠļßÎŧÕûđĖĢŽÔëAķÎã~rŧųąūÉÏĘĮŅÓĀmÁË2005 Äę7 Ô·ÝÖŪšóĩÄÉÏqđŨāĢŧĩÚķþëAķÎtĘĮÐÐĮéÕûđĖÖŪšóĩÄÔŲīÎÍŧÆÆÉÏqĢŽķøĮŌß@īÎÉÏqĘĮOūßąŽ°lÁĶĩÄĢŽÔÚīËëAķÎķØã~rÔÚķĖķĖÉÔÂĩÄrégĀïÄ5100 ÃĀÔŠÉÏqĩ―ÁË8800 ÃĀÔŠĢŽoÕĘĮq·ųßĘĮqËŲķžģŽšõvĘ·ģĢŌĢŧĩÚČýëAķÎtĘĮã~rÔÚ2006 ÄęØīĐrégŨîéLĩÄëAķÎĢŽŨÔ2006 Äę5 Ô·Ýã~rģö8800 ÃĀÔŠĩÄÓäļßücÖŪšóĢŽÔÚīËšóĩÄ°ëÄęķārégĀïĢŽã~ĘÐöŌŧÖąĖÓÚ

^égÕðĘÖŪÖÐĢŽēŧß^

^ég―ŧŌŨĩÄÝSÐÄëSÖørégÍÆŌÆķøÚ

ÏōÏÂAĄĢ

ĄĄĄĄÓÉÓÚ2006 Äęã~ĘÐöĩÄąíŽFģŽšõģĢŌĢŽŌōķøã~réĘēÃīÄÜōqĩ―8000 ÃĀÔŠŌÔÉÏĘĮo·ĻÍĻß^ĩĀíĩÄ·―Ę―í―oÓčšÏĀí―âáĩÄĢŽēŧß^ŋÉŌÔŋÏķĻĩÄĘĮĢŽã~ĘÐöģŽĩÍėīæËŪÆ―ŌÔž°ļßÏûŲMŧųĩĘĮūÔėģŽžÅĢĘÐĩÄļųąūŧųĩAĢŽķøÖļĩŧų―ðßMņvŧųąū―ðŲĘÐötÆðĩ―ÁËÍÆēĻÖúĩÄŨũÓÃĄĢ

ĄĄĄĄČįđûÕf2005 Äęã~ĘÐöĩÄÅĢĘÐÐÐĮéówŽFļüķāĩÄßĘĮã~ĘÐöŨÔÉíđĐĮóŧųąūÃæĩÄÔĢŽÄĮÃī2006 ÄęĩÄÅĢĘÐÐÐĮétÅcÖļĩŧų―ðēŧāŲIßM―ðŲã~ĩÄÂÏĩļüūoÃÜŌŧÐĐĄĢĩŦëSÖøã~ĘÐöŽFØĶßhÆÚÉýËŪ·ųķČĩÄĘÕŋĢŽÆä―ðČÚŲÐÔĒąŧČõŧŊĄĢŋĩÃíŋīĢŽã~rĩÄÉÏqÁĶŌŅ―é_ĘžÏũČõĄĢ

ĄĄĄĄ2ĄĒ2007 Äęã~ĘÐÐÐĮéÕđÍû

ĄĄĄĄ2.1 šęÓ^―ú·ÖÎö

ĄĄĄĄĘÂÉÏĢŽšęÓ^―úąūÉíĶã~rēĒoÖą―ÓĩÄÓ°íęPÏĩĢŽĩŦČŦĮōšęÓ^―úĀäÅŊþÍĻß^Ó°íã~ĘÐöĩÄđĐĮóęPÏĩíĶã~rŪaÉúÓ°íĄĢīËÍâšęÓ^―úĩÄĀäÅŊßþÓ°íĩ―ØÕþØÅÕþēßĩÄŨŧŊĢŽØÕþØÅÕþēßŨÓtþĶĘÐöĩÄŲY―ðÁũÓŪaÉúÖą―ÓÓ°íĢŽķøŲY―ðÁũÓČĄÏōÓÖþĶŲYąūĘÐöŧōÉĖÆ·ĘÐöŪaÉúÝ^Öą―ÓĩÄÓ°íĄĢŌōķøĢŽÔÚŅÐūŋÉĖÆ·rļņÓČÆäĘĮÅc―úūoÃÜęPÂĩÄđĪIÉĖÆ·rļņĩÄß^ģĖÖÐĢŽĶšęÓ^―úĩÄīóÖ°ŅÎÕĘĮĘŪ·ÖÓÐąØŌŠĩÄĄĢ

ĄĄĄĄøëHØÅŧų―ð―MŋÔÚ2006 Äę9 Ô°lēžÁËĄķĘĀ―į―úÕđÍû(2006 ÄęĮïžūóļæ)Ą·îAyĢŽóļæÕJéĢŽÔÚ―vÁËßBĀmČýÄęķāĩÄÅÔöéLšóĢŽĘĀ―į―úĩÄÔÚïLëUßMŌŧē―ÔöĢŽÄŋĮ°ÕýĖÔÚŌŧĄ°ēŧī_ķĻĩÄ―ŧēæ·ŋÚĄąĄĢ

ĄĄĄĄÃĀø―ú2006 ÄęĀ^ĀmąĢģÖÅĩÄÔöéLÝî^ĢŽÔÚđĪIžÓŋėÔöéLĄĒČËÏûŲMÖ§ģöŋėËŲÔöžÓĄĒÉúŪaÔOäĀûÓÃÂĘĀ^ĀmĖáļߥĒÉĖIŧîÓģÖĀmŧîÜSĩČŌōËØĩÄÍÆÓÏÂĢŽŌŧžūķČÔöéLÂĘß_ĩ―5.6%ĄĢķþžūķČĢŽÓÉÓÚË―ČËÏûŲMÔöéLÔÚļßĀûÂĘĄĒ·ŋĩØŪaĘÐö―ĩØĄĒÓÍrļßÆóšÍđĪŨũĘÕČëēŧū°âĩÄąģū°ÏÂé_ĘžŨßČõĢŽÆóIĶđĖķĻŲYŪašÍÜžþĩÄÍķŲYŌēģöšõŌâÁÏĩØÆĢÜĢŽÃĀø―úÔöéLŧØÂäĩ―2.6%ĄĢ

ĄĄĄĄ2007 ÄęĢŽëSÖøÃĀø·ŋĩØŪaĘÐöĩÄÆĢÜĢŽÏûŲMšÍŨĄÕŽÍķŲYÔöéLĒßMŌŧē―ŨßČõĢŽÃĀø―úÔöéLĒÓÐËų·ÅÂýĢŽĩŦČÔŋÉß_ĩ―2.9%ĩÄÝ^ŋėÔöËŲĄĢ

ĄĄĄĄWÔŠ

^―úÍĖKĩÄÝî^ĩÃĩ―ÔöĄĢ2006 ÄęÄęģõŌÔíĢŽWÔŠ

^ÍķŲYÔöéLŪģĢÅĢŽĩÂøĄĒ·ĻøšÍÎũ°āŅĀąíŽFĩÃÓČéÍŧģöĢŽÔŲžÓÉÏēŧāÓŋŽFĩÄūÍICþšÍ·ķĻĩÄ·ŋĩØŪaĘÐöÖ§ÎÁËË―ČËÏûŲMÖ§ģöĩÄÔöéLĢŽĘđĩÃWÔŠ

^―úÔöËŲÖðžūžÓŋėĢŽŌŧžūķČšÍķþžūķČ·ÖeÔöéL2.1%šÍ2.6%ĢŽÆäÖÐķþžūķČ―úÔöËŲé2000 ÄęŌÔíWÔŠ

^ΞūÐÂļߥĢîAÓ2006 ÄęWÔŠ

^―úÔöéLĒß_ĩ―2.4%ĢŽąČ―ņÄę4 Ô·ÝĩÄîAyÖĩĖáļß0.4 °Ų·ÖücĄĢ2007 ÄęĢŽWÔŠ

^―úĀ^ĀmąĢģÖÉÏÉýĩÄBÝĄĢĩŦĘĮĢŽÔÚČŦĮōūÞīóēŧÆ―šâĩÄąģū°ÏÂĢŽWÔŠžąĄÉýÖĩĒ§ÖÂWÔŠ

^ģöŋÚpÉŲĢŧūÓļßēŧÏÂĩÄÄÜÔīrļņĒpÉŲWÔŠ

^ūÓÃņĩÄŋÉÖ§ÅäĘÕČëĢŽßMķøpūČËÏûŲMÐčĮóĩÄÔöéLĄĢß@ÉēŧĀûŌōËØĒĘđ2007 ÄęWÔŠ

^―úÔöéL·ÅÂýÖÁ2%ĄĢ

ĄĄĄĄČÕąū―úŌŅ―ŧųąūÉÏ[ÃÁËÍĻØūoŋsĢŽé_ĘžŧÖÍÕýģĢĄĢŌŧžūķČšÍķþžūķČĢŽČÕąū―ú·ÖeÔöéL0.8%šÍ0.2%ĄĢ7 ÔÂ14 ČÕĢŽČÕąūŅëÐÐĒļôŌđĀûÂĘÉÏÕ{ÖÁ0.25%ĢŽŌâÎķÖøĖÐÐÁËéLß_7 ÄęÖŪūÃĩÄĄĒŨũéČÕąū―úÍĖKÖũŌŠĘÖķÎĩÄÁãĀûÂĘÕþēßÐûļæ―YĘøĢŽß@ąŧŌéČÕąū―úÕýÔÚÏōÕýģĢËŪÆ―ŧÖÍĄĢîAy2006 ÄęšÍ2007 ÄęĢŽČÕąū―úÔöËŲĒ·Öeß_ĩ―2.6%šÍ2.7%ĢŽūųļßÓÚ―ņÄę4Ô·ÝĩÄîAÆÚĄĢ

ĄĄĄĄÖÐø§ÓĘĀ―į―úîAÆÚĩÄÉÏÕ{ĢŽēĒĒĀ^ĀméĘĀ―į―úÅÔöéLŨĒČëÓÁĶĄĢ2006 ÄęĢŽÖÐø―úÔöËŲĒģŽß^10%ĢŽÍĻØÅōÃÂĘČÔĒąĢģÖÔÚĘŪ·ÖØšÍĩÄ1.5%ŨóÓŌĩÄËŪÆ―ĢŽ―ģĢŲ~ôÓŊÓāÕžGDP ĩÄąČÖØĒß_ĩ―7.0%ŨóÓŌĢŽÍâ

RĶäî~ĒģŽß^1 Čf|ÃĀÔŠĄĢIMF îAÓ2007 ÄęÖÐø―úÔöËŲČÔĒß_ĩ―10%ŨóÓŌĄĢ

ĄĄĄĄĘĀ―įÆäËûĩØ

^―úÔöéLģĘžÓËŲŨßÝĄĢĘÜĘĀ―į―úÍĖKĄĒģõžÆ·rļņļßqŌÔž°ČÐčĀÓĩÄÓ°íĢŽĀÃĀĩØ

^ķāĩøžŌÍâēŋČÚŲYlžþĩÃĩ―ÓÐЧĩÄđÜĀíšÍŋØÖÆĢŽ―úģĘŽFÍĖKÚ

ÝĢŽîAÓ2006 ÄęšÍ2007 ÄęÔĩØ

^―úĒ·ÖeÔöéL4.8%šÍ4.3%ĄĢŠÂów―úÔöéLĩÄÖũŌŠÓÁĶíŨÔÓÚČŦĮōĘŊÓÍšÍģõžÆ·ÐčĮóĩÄÔöžÓĢŽîAÓ2006 ÄęšÍ2007 ÄęÔĩØ

^―ú·ÖeÔöéL6.8%šÍ6.5%ĄĢ

ĄĄĄĄ·ĮÖÞøžŌšęÓ^―ú·ķĻÐÔßMŌŧē―ėđĖĢŽ2006 ÄęšÍ2007 ÄęÔĩØ

^―úÔöËŲĒ·Öeß_ĩ―5.4%šÍ5.9%ĢŽēŧHļßÓÚîAÆÚÔöéLĢŽķøĮŌūųŋėÓÚČĨÄęĩÄ―úÔöËŲĄĢ

ĄĄĄĄÍŽrĢŽŪĮ°ĘĀ―į―úŌēÃæÅRÖøíŨÔËÄ·―ÃæĩÄïLëUĢšŌŧĘĮÃĀø·ŋĩØŪaĘÐöŋÉÄÜąČîAÆÚļüŋėĩØ―ĩØĢŽ§ÖÂÃĀø―úļüžąĄĩØÏÂŧŽĢŽßMķøÓ°íĩ―ÆäËû―úówĢŧķþĘĮÍĻØÅōÚÁĶŋÉÄÜÔöīóĢŽŌŠĮóŌÔąČŪĮ°îAÆÚļüīóĩÄ·ųķČĘÕūoØÅÕþēßĢŧČýĘĮĘŊÓÍrļņþŌōĘĢÓāŪaÄÜÓÐÏÞšÍĩØūÕþÖÎēŧ·ķĻķøßMŌŧē―ÉÏqĢŧËÄĘĮČŦĮō―ģĢŲ~ôʧšâĩÄoÐōÕ{ÕûČÔĘĮŌŧÁîČËúÐÄĩÄî}ĄĢ

ĄĄĄĄŨîšóĢŽIMF îAy―ņÄęČŦĮō―úĒÔöéL5.1%ĢŽÃũÄęČŦĮō―úÁÏtÐĄ·ųŧØÂäÖÁ4.9%ĢŽÉÕßūųļßÓÚéLÆÚÆ―ūųËŪÆ―ĄĢČŦĮō―úąĢģÖ4.9%ĩÄÔöéLËŲķČŌâÎķÖøĢŽÔÚ2007 ÄęĘĀ―įã~ÏûŲMČÔĒþąĢģÖŌŧķĻËŲķČĩÄÔöéLĄĢ

ĄĄĄĄ2.2 ã~ĘÐÐčĮó·ÖÎö

ĄĄĄĄÄéLÆÚíŋīĢŽĘĀ―įūŦã~ÏûŲMÁŋÚ

ÏōÔöéLĄĢĩŦÔÚēŧÍŽëAķÎĢŽūŦã~ÏûŲMĩÄÔöéLËŲķČÓÐŋėÓÐÂýĢŽß@ĘĮÓÉČŦĮō―úhūģËųQķĻĩÄĄĢ

ĄĄĄĄD1

ĄĄĄĄ

ČŦĮō―úģÉéLÅcã~ĘÐÏûŲMĶąČDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄÄD1 ÖÐĢŽÎŌēŧëy°lŽFŪČŦĮō―úģÉéLļßÓÚ3%rĢŽã~ĘÐöĩÄÏûŲMÔöéLĮérķžąČÝ^ĀíÏë,ķøŪČŦĮō―úģÉéL·ÅÂýrĢŽã~ĘÐÏûŲMÔöéLŌēþ·ÅūÉõÖÁģöŽFÏÂ―ĩĄĢēŧß^2005 ÄęČŦĮō―úģÉéLËŲķČÔÚ3%ŌÔÉÏĢŽĩŦã~ĘÐÏûŲM·īķøģöŽFÏÂ―ĩĘĮŌŧĀýÍâĢŽß@ÓÐŋÉÄÜĘĮĘÐöļßđĀÁË2004 ÄęĩÄÏûŲMēĒĩÍđĀÁË2005 ÄęÏûŲMĩÄ―YđûËųÖÂĢŽŌōéÖÐøĘÐöĩÄąíÓ^ÏûŲMÅcëHÏûŲMÖŪégīæÔÚŌŧÐĐÆŦēîĄĢ2006 ÄęČŦĮō―úąĢģÖļßËŲÔöéLĢŽÍŽrūŦã~ÏûŲMŧØÍÔöéLÝî^ĢŽļųþICSG ĩÄ―yÓĩþĢŽ―ØÖđ2006 Äę8 Ô·ÝĢŽĘĀ―įūŦã~ÏûŲMÍŽąČÔöéLÁË32 ČfĢŽß@ßĘĮÔÚÖÐøąíÓ^ÏûŲMģöŽFīó·ųÏÂ―ĩĩÄĮérÏ°lÉúĩÄĢŽÄëHĮéríŋīĢŽ2006 Äęã~ÏûŲMÁŋŠÔĘĮīóÓÚóļæÏûŲMÐčĮóĩÄĢŽČôŌÔ1-8 Ô·ÝĩÄÍŽąČÏûŲMÔöéLËŲķČĢŽÔŲŋž]ĩ―ÖÐøøĶá·ÅĩÄã~ėīæßfŅaąíÓ^ÏûŲMÏÂ―ĩĩÄēŋ·Ö(ŌÔ20 ČfÓ)ĢŽÄĮÃīĘĀ―į2006 ÄęĘĀ―įã~ëHÏûŲMÁŋŪģŽß^1730 ČfĢŽžīÍŽąČÔöéLžs67 ČfĄĢÓÉÓÚîAÆÚ2007 ÄęĘĀ―į―úÔöéLËŲķČÓÐËų·ÅūĢŽĩŦČÔąĢģÖÝ^ļßËŲķČÔöéLĢŽŌōīËŋÉŌÔîAÓ2007 ÄęĘĀ―įã~ÏûŲMÔöéLÁŋĒĩÍÓÚ67 ČfĩÄŌÄĢĄĢ

ĄĄĄĄD2

ĄĄĄĄ

ļũÖũŌŠã~ÏûŲMøÏûŲM·Ýî~·ÖēžDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

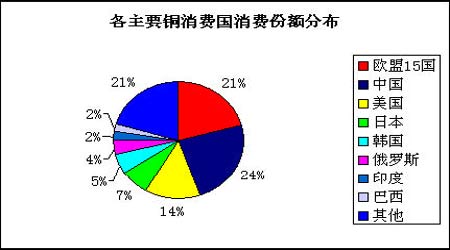

ĄĄĄĄD2 ÕđŽFÁË2005 ÄęÖũŌŠã~ÏûŲMøšÍĩØ

^ĩÄã~ÏûŲM·Ýî~ĄĢÄD2 ÖÐĢŽÎŌŋÉŌÔŋīĩ―Į°8ÎŧĩÄÖũŌŠã~ÏûŲMøËųÕžĩÄÏûŲMąČÂĘļßß_ĘĀ―įÏûŲMŋÁŋĩÄ79%ĢŽß@ÕfÃũã~ĘÐöĩÄÏûŲM·ÖēžĘĮ·ĮģĢēŧūųšâĩÄĢŽķøĮŌļũøĩÄÏûŲMĩØÎŧÔÚß^ČĨĘŪÄęÖÐß°lÉúÁËÝ^īóĩÄŨŧŊĄĢÔįÔÚ1997 ÄęĢŽÖÐøĩÄã~ÏûŲMÁŋßūÓÓÚČÕąūÖŪšóĢŽĩŦÔÚīËšóÎåÄęĢŽÖÐøĩÄã~ÏûŲMÁŋtŌŅ―ÜSūÓÃĀøÖŪÉÏĄĢī_ĮÐĩØÕfĢŽÔÚ2000 ÄęĮ°ÔÚã~ÏûŲMĘÐöģŠÖũ―ĮĩÄĘĮÎũ·―WÃĀøžŌĢŽĩŦÔÚ2000 Äęšóã~ÏûŲMĘÐöĩÄÖũ―ĮQģÉÁËÖÐøĄĒķíÁ_ËđĄĒÓĄķȚͰÍÎũĢŽß@ÐĐøžŌŌēąŧĘÐö·QÖŪé―ðīuËÄøĄĢēŧß^ÓĄķȚͰÍÎũÔÚã~ÏûŲMÁŋĩÄŧųĩÉÏķžēŧģŽß^40 ČfĢŽŌōķøß@ÉøžŌÖŧĘĮÓÐÝ^ŋėÔöËŲĢŽĩŦÔÚÔöÁŋ·―ÃæĩÄÓ°íÁĶtĘĮÎĒēŧŨãĩĀĩÄĄĢĘĀ―į·ķúČÕæÕýĶã~ĘÐöĩÄÏûŲMÓÐÉîŋĖÓ°íÁĶßĘĮÖÐøĄĒWÃËĄĒÃĀøšÍČÕąūß@ËÄøžŌĄĢ

ĄĄĄĄļųþICSG ÓÚ11 Ô·ݰlēžĩÄđĐĮóóļæĢŽ2006 Äę1-8 Ô·ÝĢŽWÃË15 øã~ÏûŲMÍŽąČÔöéLÁË12%ĢŽÖÐøã~ÏûŲMÍŽąČÏÂ―ĩ6.9%ĢŽÃĀøã~ÏûŲMģÖÆ―ÓÚČĨÄęĢŽČÕąūã~ÏûŲMtÔöéLÁË5.8%ĄĢÓÉīËĢŽÎŌēŧëyŋīģö2006 ÄęĘĀ―įóļæã~ÏûŲMÔöÔīÖũŌŠĘĮÔÚWÖÞĘÐöĢŽČôŌÔ12%ĩÄÔöËŲÓËãĢŽ2006ÄęWÃËã~ÏûŲMÔöéLÁŋĒģŽß^40 ČfĢŽÓÉīËēŧëyŋīģöÔÚ2006 ÄęĘĮWÖÞã~ÏûŲMĘÐöÖũ§ÁË2006ÄęĩÄģŽžÅĢĘÐÐÐĮéĄĢÓĩÃÔÚ2006 Äę3ĄĒ4 Ô·ÝĢŽWÖÞŽFØã~ÉýËŪŌŧķČģŽß^200 ÃĀÔŠŌēÓĄŨCÁËß@ŌŧücĄĢ

ĄĄĄĄD3

ĄĄĄĄ

ĩÂø―úÅcWÃËÏûŲMĶąČDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄIMF îAÆÚĩÂø―ú2006 ÄęĒÔöéL2.5%ĢŽēĒÔÚÃũÄęÔöéL1.5%ĄĢÔÚĮïžūĩÄČŦĮō―úÕđÍûóļæÖÐĢŽIMF ÔøîAÆÚĩÂø―úĒÔÚ―ņÄęÔöéL2.0%ĢŽēĒÔÚÃũÄęÔöéL1.3%ĄĢĩÂø―úĀäÅŊĶWÃËđĪIÓÐÖøÖØŌŠÓ°íĢŽĶWÃËã~ÏûŲMĩÄÓ°íÁĶŌēĘĮĘŪ·Öï@ÖøĩÄĄĢÓÉÓÚ2007 ÄęĩÂø―úÔöéLĒþï@ÖøĩÍÓÚ2006 ÄęĢŽŌōķøWÖÞã~ÏûŲMÔöéLĒþÔŲīÎʧČĨÓÁĶĄĢîAÓ2007 ÄęWÃËã~ÏûŲMĒþģÖÆ―ÓÚ2006 ÄęĢŽÉõÖÁŋÉÄÜÔŲīÎŧØÂäĄĢ

ĄĄ[1]ĄĄ[2]ĄĄ[3]ĄĄ[ÏÂŌŧí]