天膠供過于求有望緩解 膠市仍處于空頭市場中(2)

http://www.sina.com.cn 2006年12月15日 00:27 國際期貨

第三部分 市場結構分析

一、煙膠對標膠價差維持較低水平

新加坡市場膠種價差的關系呈現一定周期性的變化規律,當膠價價差處于高峰值時,標膠TSB20 和RSS3 的價格往往也處于高位,有向下修正的要求,當膠價價差處于低谷時,標膠TSB20 和RSS3 的價格往往也處于相對低位,有上漲的可能。事實上,RSS3 價格在2006 年6 月12 日見頂到280 美元/噸,此時,價差達到近年來的高值402.5 美元/噸,此后,RSS3 價格一路下跌,在9 月11 日價差縮小至煙膠倒貼40 美元/噸,隨即膠市展開反彈,現兩膠種價差為煙膠升水5美元/噸,這種價差結構顯示煙膠對于標膠并不超跌。

圖5:新加坡煙膠與標膠的價差圖

新加坡煙膠與標膠的價差走勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

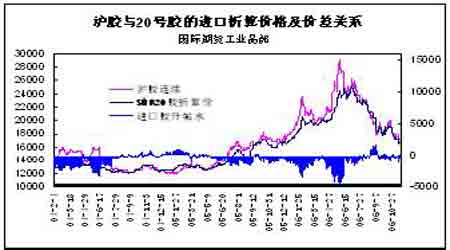

二、進口復合膠價格優勢明顯

圖6:滬膠價格與進口膠價格折算對比圖

滬膠價格與進口膠價格折算對比走勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

上圖是以馬來西亞20 號標準膠為基礎折算成的復合膠與滬膠的價格比較,煙膠與標膠價差隨著煙膠價格跌幅的擴大而大幅縮小,而標膠在煙膠的影響下表現也很疲軟。

滬膠受消費買盤的支撐近期表現偏強,使得與進口膠的成本優勢得到削弱。

從10 月25 日開始的這輪跌勢中,滬膠對進口標膠表現相對頑強,進口膠的成本優勢重新恢復,10 月底時,滬膠與進口標膠復合膠的折算價格一度接近,現在,復合膠對滬膠又有將近1000 元/噸的價格貼水,這種狀態很大程度上制約滬膠的上行空間。

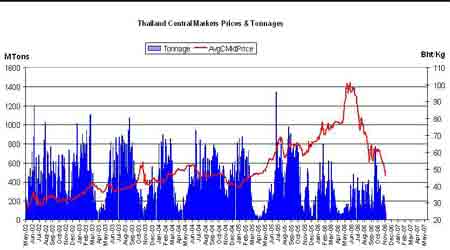

三、 泰國原料膠(USS3)價格延續暴跌走勢

以下是泰國三大中心市場原料膠成交價格和成交量隨時間的走勢圖,原料膠均價在2006 年6 月13 日達到101.43 泰株/公斤最高值后開始下跌,進入7 月后,下跌加速,并演化為暴跌,從7 月3 日的97.67 泰株/公斤到9 月7 日的54.52泰株/公斤,最高回撤幅度達47%,9 月見底震蕩后,10 月底開始新一輪的暴跌,11 月23 日已經跌至46.67 泰銖/公斤,拋開匯率因素(美匯泰銖從9 月的37.7下跌到最近的36.6),這種下跌對膠價打擊是巨大的,同期東京膠基準合約從234日元/公斤跌至190.5 日元/公斤,跌幅達18%,原料膠不走穩,東京膠很難止跌。

圖7:泰國三大中心市場煙膠原料膠的價格走勢圖

泰國三大中心市場煙膠原料膠的價格走勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

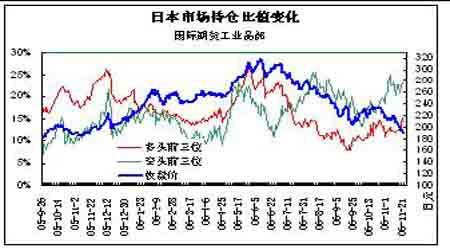

四、 東京膠市的持倉結構依然不支持價格高位運行

圖8:東京膠市場多空主力的凈持倉規模的變化

東京膠市場多空主力的凈持倉規模的變化走勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

天膠仍舊處于空頭市場中東京膠表現會更明顯,滬膠偏強。

上圖為東京膠市場前三位多空主力的持倉變化走勢,截至10 月22 日,東京市場總持倉46229 手,年初以來的最低水平為44655,主力多頭前三位凈持倉6930手,凈持倉比為15.1%,空頭凈持倉10591 手,凈持倉比23%,空頭優勢依舊,在12 月份除非基金大規模介入多頭,否則東京膠很難有大的起色。

結論

1、天膠供過于求狀況在12 月份有望會得到緩解。

2、膠市依然處于空頭市場中,東京膠受基本面和持倉結構限制表現更明顯。

3、滬膠ru705 在18000 附近可空,止損18500,目標15000。

圖9:上海滬膠周線圖

上海滬膠周線走勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

泰國煙膠原料膠價格的走勢對東京膠走勢影響巨大,這種影響在泰國軍變后也不會改變。

國際期貨 陳名

[上一頁] [1] [2]