|

不支持Flash

|

|

|

臺灣50股票指數期貨市場風險的VaR實證分析http://www.sina.com.cn 2006年12月13日 00:16 中誠期貨

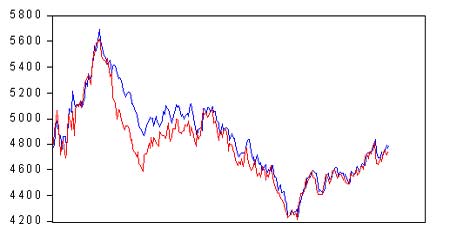

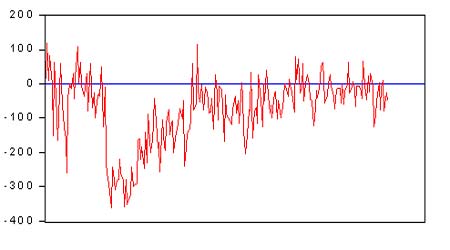

數據分析 1、股指期貨與股指現貨數據描述 在期貨交易中,雖然期貨合約的交易期較長,如美國芝加哥商品交易所,每個交易月份的期貨合約自開始交易至到期日長達六個月的時間,但交易最活躍的合約為最近到期月份期貨合約,因此對期貨合約的數據分析時選取區間可為上個月份期貨合約到期日至所分析的期貨合約的到期日為止。本實證選取臺灣50股票指數期貨2006 年 6 月份期貨合約(50指數)作為研究對象,因此數據區間為 2005 年7月 21 日至 2006 年 6 月 21 日,扣除節假日共計227個交易日。 圖:臺灣50股指期貨200606合約時間區間指數與期貨數據對比 圖:臺灣50股指期貨200606合約基差一階差分的時間序列波動 2、股指期貨相關數據的正態性進行檢驗 正態性檢驗方法:設  股指期貨合約價格指數的收益為 表1:期貨指數收益序列與基差波動正態性檢驗

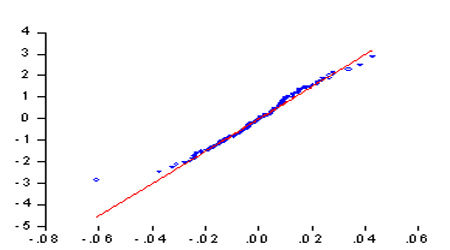

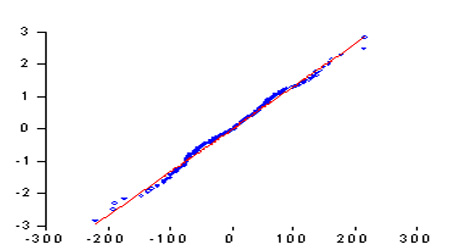

期貨指數收益序列Q-Q檢驗 從表1的結果可以看出臺灣50股票指數期貨、基差其偏度、峰度明顯不為0和2,其中 Jarque-Bera 統計量也遠大于任意顯著水平下x2(2)的臨界值,拒絕分布是正態的零假設;所以各指數收益的分布和基差變化序列分布不是正態分布。

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

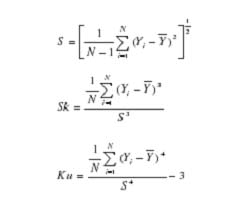

為隨機變量 Y 的一組樣本,樣本均值Y 、樣本標準差S、樣本的偏度 Sk、樣本的峰度 Ku 分別為:

為隨機變量 Y 的一組樣本,樣本均值Y 、樣本標準差S、樣本的偏度 Sk、樣本的峰度 Ku 分別為:

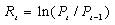

;基差變化的時間序列為Bt=St-F。利用偏度、峰度、Jarque-Bera 統計量對現貨指數價格指數和期貨合約價格指數和基差變化序列進行正態性檢驗結果如表所示。

;基差變化的時間序列為Bt=St-F。利用偏度、峰度、Jarque-Bera 統計量對現貨指數價格指數和期貨合約價格指數和基差變化序列進行正態性檢驗結果如表所示。