|

²»Ö§³ÖFlash

|

|

|

Сû¬Fع©ªóEÈ»Ôö¶à œüÆÚÆÚrÈÔ¢ŸS³ÖÈõÝ(2)http://www.sina.com.cn 2006Äê12ÔÂ08ÈÕ 00:37 ÖÐŽóÆÚØ

¡¡¡¡(2)¡¢ÓÉÓÚÒÁÀʺÍÒÁÀ¿ËœüÆÚ¶Œ²»ÓÃßM¿ÚÃÀøСû£¬ß@ŠÃÀû³ö¿ÚÊÇÒ»Žòô¡£ ¡¡¡¡ÈçÒÁÀÊÕþž®ÒÑœÄøÈÉú®aÕßÊÖÖÐÙÙIÁË1142 ÈfСû£¬Œoäˮʣ¬È¥ÄêÕþž®ÄøÈÉú®aÕßÊÖÖÐÙÙIÁË1090 ÈfСû£¬³¬ß^×Ôœo×Ô×ãµÄÄ¿Ë£¬¶øÒÁÀʹÙT֮ǰîA¹À£¬ÒÁÀÊøÈСûÏûÙMÁ¿é1050-1100 Èf¡£ÒÁÀÊÙQÒ×¹«ËŸØØÈËÐû²Œ£¬ÒÁÀÊÔÚœØÖÁ2007 Äê3 ÔµÄÄê¶ÈÖÐoÐèßM¿ÚСû£¬Òò®µØ®aÁ¿¢M×ãÐèÇó¡£ßÓÐÒÁÀ¿ËœüÆÚÒ²Ðû²ŒœñÄê²»ÊäÅeÐÐеÄСûßM¿ÚÕÐË¡£ÊÇÒò飬ÔÚ9 Ô³õ£¬ÔøÙQÒײ¿Ðû²ŒÔÀíÊÂþÒÑÄ®µØ·NÖ²ôÄÇÀï²ÉÙÁË101ÈfӲСû£¬ÔÙŒÓÉÏ2006 ÄêÇ°ËÄÔÂÔ¹ÈÎïÀíÊÂþßM¿ÚÁË145 ÈfСû£¬ÆäÖаüÀš50ÈfŒÓÄÃŽóСû¡¢45 ÈfÃÀøСû¡¢35 Èf°ÄŽóÀûСûºÍ15 ÈfµÂøСû¡£ ¡¡¡¡(3)¡¢ÖÐøÒÔŒ°ÆäËûøŒÒÔöŒÓСû³ö¿ÚµÄÏûÏ¢Ò²×ãÒÔÁîÃÀøСûÊÐöžÐµœÊ§Íû¡£ ¡¡¡¡ÒòéŸÍÔÚ×ÔÂÇ°£¬ÃÀøÈËßáÇеıPËãÖøÄÜòÏòÖÐø³ö¿Úžü¶àСû£¬µ«ÊÇÊÂÅcÔžß`£¬ÓÉÓÚøëHСûržñžßÆ󣬌ÓÉÏÖÐøøȹ©ª³ä×㣬œüÆÚÖÐø·eOŠàø³ö¿ÚСû¡£þÐÅÖÐøœüÆÚÏò|ÄÏøŒÒÊÛ³öÁË¢œü50 ÈfµÄïÁÏСû¡£ŽËÍ⣬Ô³õ°Í»ù˹̹¹ÙT±íÊŸ£¬11 Ôµ×֮ǰºÜ¿ÉÄܳö¿ÚÖÁÉÙ50 ÈfСû£¬ÒòéøÈ®aÁ¿ØSÊÕ¡£ÅcŽËͬr£¬õ¿ËÌmÒ²ÒÑœ»ÖÍÁËСû³ö¿Ú£¬11 Ô·ÝÖÁÉÙÓÐ7.9Èfõ¿ËÌmСû¢ß\ÖÁÓ¡¶ÈžÛ¿Ú¡£ŽËÇ°£¬õ¿ËÌmÕþž®ÒªÇó³ö¿ÚÉÌ«@µÃ³ö¿ÚÔS¿É×Cºó²Å¿ÉÒÔ³ö¿ÚŒZʳ£¬ß@Ôø§ÖÂСû³ö¿ÚÒ»¶ÈºÍ£¡£ ¡¡¡¡¿Ö®£¬ÃÀøСûÆ£ÈõµÄ³ö¿ÚÐèÇóÖ±œÓÓ°íÖøCBOTСûÆÚr¡£ ¡¡¡¡1.2¡¢œüÆÚÈ«Çò2006/07Äê¶ÈСû®aÁ¿îAyµþ±ÈÉÏÔÂîAyÖµžß³ö100¶àÈf ¡¡¡¡øëH¹ÈÎïÀíÊÂþ(IGC)ÔÚ11ÔÂ24ÈÕ·Q,ÒÑœÕ{Éý2006/07Äê¶È(7ÔÂÖÁŽÎÄê6ÔÂ)È«ÇòСû®aÁ¿îA¹ÀÖÁ5.866 |,žßÓÚÇ°ŽÎµÄîA¹À5.852 |(µ«ŽËîA¹ÀÖµÈÔßhµÍÓÚ6.184|µÄÉÏÄê®aÁ¿)¡£Ö÷ÒªÊÇÒòé¶íÁ_˹¡¢Á_ñRÄáºÍõ¿ËÌmµÄ®aÁ¿ÉÏÕ{£¬³¬ß^ÁË°ÄŽóÀû¡¢°ÍÎ÷ºÍWÃË25 øµÄ®aÁ¿µÄœµ·ù¡£¶íÁ_˹ÒòéœñÄêÇÌìâÁŒºÃ£¬±ãÓÚСûÊÕ«@£¬Ê¹Ð¡û®aÁ¿Ìážß£¬ËùÒÔСû®aÁ¿µþÉÏÕ{ÁË100 ¶àÈf¡£Á_ñRÄáºÍõ¿ËÌmµÄ®aÁ¿µþÉÏÕ{µÄÔÒòÊÇήaÔöŒÓ¡£ ¡¡¡¡1.3¡¢Í¬rÔÚÊÀœçСû®aÁ¿¢ÒªŽó·ùp®aµÄÇérÏ£¬ž÷ø¶ŒŒŒÔöŒÓÏÂÒ»Äê¶ÈµÄ ¡¡¡¡Ð¡û·NÖ²Ãæ·e¡£ÌØeÊÇÓ¡¶ÈœñÄê·NÖ²Ãæ·e±ÈÈ¥Äê¶à100¶àÈf¹«í¡£ ¡¡¡¡øëH¹ÈÎïÀíÊÂþÔøîAÓ2007 ÄêÈ«ÇòСû²¥·NÃæ·e¢±È2006 ÄêÔöéL4%£¬»Ö͵œ2005ÄêµÄˮƜ¡£ÈçWÖÞîAÓ·šø¡¢µÂø¡¢ÐÙÑÀÀû¡¢²šÌmºÍÓ¢øµÄСû²¥·NÃæ·e¢þÔöéL£¬±£ŒÓÀûºÍÁ_ñRÄáµÈÐÂÔöøŒÒµÄСû²¥·NÃæ·eÒ²¢ÔöéL¡£µÂøÞrô¿ÉÄÜÒ²þÌážß¶¬Ð¡û²¥·NÃæ·e£¬°ÑһЩµÍ®aµÄïŒZžûµØÞD²¥ÉÏСû¡£Ò»Î»·ÖÎö·Q£¬µÄêíµÂøСû²¥·NÃæ·eÚ ÓÚÌážß£¬ËûÕJéœñÄêÇСûržñžßÆóÒâζÖøß@Ò»Ú Ýßþ³ÖÀm¡£ÌìâÁŒºÃ£¬µÂø¶¬ŒŸ¹ÈÎï²¥·N¹€×÷ÔÚŸÅÔÂÖÐÑ®µœÊ®ÔÂÏÂÑ®Íê³É¡£ÔÚŽËÆÚégµÄœµÓêÒ²ŒÓ¿ìÁËСû°lÑ¿ÒÔŒ°³õÆÚÉúéL¡£ÓÉÓÚržñžßÆó£¬Ç²¥·NÌìâÁŒºÃ£¬Òò¶øÓ¢øСû²¥·NÃæ·eîAÓС·ùÔöéL¡£ ¡¡¡¡Ó¡¶Èœü×ÄêÓÉÓÚ×ÔȻĺŠ£¬Õþž®ÊÕÙСûµÁ¿²»×㣬ÆÈʹÕþž®ÔÚ2006 Ä꺌sßM¿ÚÁË550 ÈfСû£¬ß@Ò²ÊÇÁùÄêíÊ׎ÎßM¿ÚСû£¬Ê¹µÃÓ¡¶È³ÉéÊÀœç×îŽóµÄßM¿ÚøÖ®Ò»¡£éÁËžÄ×ß@·NÇér£¬Ó¡¶ÈÕþž®Ìážß2006/07 Äê¶ÈСûµÄ·NÖ²Ãæ·e¡£þÓ¡¶ÈÞrI²¿µÄóžæï@ÊŸ£¬ÆùœñéÖ¹Ó¡¶ÈСû²¥·NÃæ·eß_263Èf¹«í£¬¶ø2005ÄêͬÆڵIJ¥·NÃæ·eé157Èf¹«í¡£ ¡¡¡¡2¡¢Àû¶àÒòËØ ¡¡¡¡2.1¡¢ÃÀøÞrI²¿¹«²Œ¶¬Ð¡ûµÄÉúéLÁŒÂÊœµµÍÁËÉ°Ù·Öüc¡£ ¡¡¡¡ÈAÊ¢îD11ÔÂ20ÈÕÏûÏ¢,ÃÀøÞrI²¿ÖÜÒ»¹«²ŒÖܶÈ×÷ÎïÉúéLóžæ, œØÖÁ11ÔÂ19ÈÕ®ÖÜ£¬ÃÀø¶¬Ð¡ûÉúéLÁŒÂÊé57%£¬Ò»ÖÜÇ°é59%£¬È¥ÄêͬÆÚé55%£»œØÖÁ11 ÔÂ19ÈÕ®ÖÜ£¬ÃÀø¶¬Ð¡û³öÑ¿ÂÊé92%£¬Ò»ÖÜÇ°é87%£¬È¥ÄêͬÆÚé91%£¬5ÄêŸùÖµé91%¡£ ¡¡¡¡±í1 ÃÀø¶¬Ð¡ûµÄÉúéLÇérµÄ±ÈÝ^

¡¡¡¡ß@ŽÎÔì³ÉÃÀø¶¬Ð¡ûÉú®aÁŒÂÊœµµÍÉ°Ù·ÖücµÄÖ÷ÒªÔÒòÊÇÃÀøŠÄϲ¿ŽóƜԞɺµØůµÄÌì⢺ıMÍÁÈÀñ¶ÈµÄn]¡£ÃÀøÞrI²¿¡¢øŒÒâÏóŸÖŒ°øŒÒºµÄpÝpÖÐÐÄÖÜÈý¹«²ŒµÄžÉºµ±O¿Øóžæï@ÊŸ£¬¶í¿ËÀºÉñRÖÝÌìâžÉºµ îrº»¯£¬ÔµØ ^ÊÜ®³£žÉºµÌìâÓ°íµÄÍÁµØÃæ·eÔöŒÓ¡£DTN MeteorlogixâÏó·þÕC·Q£¬ÔÚÃÀøÖÐÎ÷²¿µÄ|²¿µØ ^£¬žüŒÓžÉÔïµÄÌìâ îr¢pÉÙöˬ³±ñµÄÌìâœoСû§íµÄºÁŠ¡£ ¡¡¡¡2¡¢ÓÉÓÚÃÀûržñÒќϵøÖÁ×ãòµÍµÄˮʣ¬Ôµװ£Œ°ÙÙIÁË6 ÈfÃÀøÜŒtСû£¬ÃÀøСûÊÐöÆÕ±éÕJéß@ÊÇÒ»ÁŒºÃµÄé_ÊŒ°£Œ°11ÔÂ22ÈÕ·QÆäÒÑœÙÙI6ÈfÃÀøÜŒtСûŒ°12Èf·šøСû£¬FOB»ùÊ£¬Ž¬ÆÚé12ÔÂ21-31ÈÕ¡£Ö®Ç°ÓÉÓÚÊÀœçÖ÷ҪСû®a ^Сûp®aµÄÏûÏ¢ÒýÆðÃÀûržñµÄžßÆó£¬Ä¶øÓ°íÁËËûµÄ³ö¿ÚÁ¿¡£ß@ŽÎÊÐöÈÏûÏ¢ÈËÊ¿·Q£¬Ö¥ŒÓžçСûÆÚØržñÒќϵøÖÁ×ãòµÍµÄˮʣ¬Ê¹ÆäÝ^ÓО ÁŠíÎüÒýеijö¿ÚÙQÒ׵Ĝ»Ò×ÉÌ£¬ËùÒÔ¢ß@ŽÎСû³ö¿ÚäNÊÛÒéÃÀøÒÑœÖØÐÂßMÈëÈ«ÇòÊÐöµÄÒ»ÐÅÌ¡£Í¬rÏûÏ¢ÈËÊ¿·Q£¬¶íÁ_˹×îœüÒÑœÏò°£Œ°äNÊÛСû£¬ÆäȱϯÕÐËþ§ÖÂһЩÓ^ücÕJé¶íÁ_˹¿ÉÄÜ·ÅŸ³ö¿Úß^Ê£µÄСû£¬ß@ЩÓ^ücßMÒ»²œÖ§ÎСûržñ¡£ ¡¡¡¡ÏÂDŸÍÊÇœüÆÚCBOTСûÆÚrÅcCBTµÄô³Ö}Á¿µÄŠ±ÈD£¬Ò²¿ÉÒÔ¿Ž³öœüÆÚÃÀûÆÚr±ÈÇ°ÆÚϵøÁËÒ»¶šµÄÁ¿¡£ ¡¡¡¡D5 KCBT&CBTСû¡¢CBTô³Ö}Á¿Š±ÈÈÕD(2006-11-20) ¡¡¡¡ ¡¡¡¡¿ówíÕf£¬ÔÚÉÏÉÀû¶àÏûÏ¢µÄ×÷ÓÃÏ£¬±ŸÔºó°ëÔÂCBOTСûÆÚrÓÐËù»ØÉý£¬×îžßÔøqµœ508ÃÀ·Ö/ÆÑÊœ¶ú¡£ ¡¡¡¡(¶þ)øÈÐÎÝ ¡¡¡¡1¡¢2006/2007Äê¶ÈСû·NÖ²Çér²»ÈçÉÏÄê¶È£¬ÉúéLÇérÒ²²»ÈÝ·Ó^¡£ ¡¡¡¡Ä¿Ç°£¬ÎÒøСûÖ÷®a ^Сû²¥·NÒÑ»ù±ŸœYÊø£¬¶àµµØ ^СûÒѳöÃç¡£þºÓ±±¡¢ºÓÄÏ¡¢Éœ|ÈýʡͬÞrI£ŒÒœéœB£¬Ð¡ûµÄßmÆÚ²¥·NŠºóÆÚСûÉúéLÊǺÜêPæIµÄ£¬œñÄêÈýŽóСûÖ÷®aÊ¡²¥·NÆÚégâØÆÕ±éÝ^ÍùÄêÆ«žß3-4 ¶È£¬ÇÒÓÉÓÚœµË®Æ«ÉÙ£¬Ð¡û²¥ÆÚÕûówÌáÇ°ÁË3¡ª4 Ì죬®Ç°ÓÉÓÚ]ÓгÖÀmÐԵĜµË®£¬ûÌïµÄÇéÝ^²î£¬¶àµµØ ^³ö¬F²»Í¬³Ì¶ÈµÄºµÇ飬ß@·NÇér²»ÀûСûžù²¿°lÕ¹¡£Ä²¥·NÃæ·eí¿Ž£¬ÈýÊ¡ÕûówСû²¥·NÃæ·eÅcÈ¥Äê»ù±Ÿ³ÖÆœ»òÂÔÓÐpÉÙ¡£Ö÷ÒªÔÒòÊÇ£ºµÚÒ»£¬âºò®³££º²¿·ÖÇðXµØ ^ÊܞɺµÌìâÓ°ío·š²Ë®£¬ÍÁÈÀÇé²îo·š²¥·NСû¡£µÚ¶þ£¬Ð¡û·NÖ²³É±ŸÉÏÉý£¬ÏàŠíÕfÈç¹ûÞrÃñ·NÖ²Ò»®Ð¡û£¬ÔÙŒÓÉÏÇÓñÃ×µÈÇïŒZ×÷ÎһÄêµÄÊÕÒæŽóŒsÔÚ500-600 Ôª£¬¶ø·NÖ²Ò»®ÃÞ»šÒ»ÄêµÄÊÕÒæÔÚ900-1000 Ôª£¬ÒòŽËîAÁôÃÞÌïÓÐËùÔöŒÓ£¬ÞrÃñ·NֲСûµÄ·eOÐÔÝ^µÍ¡£ ¡¡¡¡ÔÙŒÓÉÏʮԷÝÒÔíÈA±±ºÍüS»ŽµØ ^âØÒ»Ö±Ý^žß£¬Ð¡û³ö¬FÍúéL£¬µ«Á¢¶¬ŒŸ¹ß^ºó£¬Àä¿ÕâœÓõà¶øí£¬œüÈÕŽóïLœµØÌìâ§Ö²¿·ÖµØ ^СûÔâÊÜöºŠ£¬²»ÀûÓÚСûµÄ°²È«Ôœ¶¬¡£ ¡¡¡¡ÄÉÏÊö¿Ž³ö£¬2006/07 Äê¶ÈµÄСûÔâÊÜp®aµÄ¿ÉÄÜÐԺ܎ó£¬Éú®aÐÎݲ»ÈÝ·Ó^¡£ ¡¡¡¡2¡¢øŒÒÍšß^¡°ÍÐÊÐÊÕÙ¡±Õþ²ß£¬ÒÑœ¿ØÖÆÁË40%µÄСûØÔŽ£¬ŽóŽóÌážßÁËÕþž®Ö±œÓÕ{¿ØСûµÄµÁ¿¡£ ¡¡¡¡œñÄêÓÐêP²¿éTîAy±ŸÄê¶ÈøÈСû®aÁ¿é1.05 |£¬œñÄê¶È¹©ÐèœYÓà100 Èf£¬È«ÉçþСûìŽæßBÀmÁùÄêÏÂœµÖ®ºóœñÄê¢Ê׎γö¬FÔöéL£¬ËùÒÔÕþž®ÔÚœñÄêÊ©ÁË¡°ÍÐÊÐÊÕÙ¡±Ð¡ûÕþ²ßíÌážßøŒÒµÄìŽæ£¬Ò²Õ{žßÁËÞrÃñµÄÊÕÈë¡£œØÖÁ9 ÔÂ30 ÈÕ£¬È«ø¡°ÍÐÊÐÊÕÙ¡±Ð¡ûµÁ¿ÔÚ0.4 |ÒÔÉÏ£¬Ïà®ÓÚÈ«øСû®aÁ¿µÄ40%¡£ŽóŽóÌážßÁËÕþž®Ö±œÓÕ{¿ØСûµÄµÁ¿¡£ ¡¡¡¡Í¬rÓÉÓÚÏÂÒ»Äê¶ÈÊÀœçСû®aÁ¿²»·Ó^£¬øÈÒ²ŽæÔÚž÷·NÒòËØ¡£øŒÒŒZʳŸÖŸÖéLÂÕñ°î11 ÔÂ15ÈÕÒªÇóž÷µØ³äµØ·œŒZʳŠä£¬ßMÒ»²œÔöµØ·œÕþž®Õ{¿ØŒZʳÊÐöµÄÄÜÁŠ¡£Ä¿Ç°£¬ž÷µØÕý°ŽÕÕ¡°®a ^±£³Ö3ÔÂäNÁ¿¡¢äN ^±£³Ö6ÔÂäNÁ¿¡±µÄÒªÇ󣬷eO³äµØ·œŠä¡£±±Ÿ©¡¢Ììœò¡¢ÉϺ£µÈŽó³ÇÊÐßœšÁ¢Á˳ÉÆ·ŒZªŒ±Šä¡£ ¡¡¡¡øŒÒŒZʳŸÖßÒªÇ󣬞÷µØœYºÏ±ŸµØëH£¬°ŽŒZʳÁ÷Íš¹ÜÀílÀýµÄÓÐêPÒ¶š£¬Ã÷Ž_ŒZʳœ IÆóI×îµÍìŽæÁ¿ÁxÕ£¬²¢¶œŽÙÆóIÕJÕæÂ䣬ÇгÐúÆð±£ÕÏÊÐö¹©ªµÄØÈΡ£ ¡¡¡¡ÔÚÉÏÊöÒòËصÄ×÷ÓÃÏ£¬àÖÝÉÌÆ·œ»Ò×ËùûÆÚ؜ӶþßBÈýµØÍ»ÆÆÇ°ÆÚžß룬ÔÚßBÀmÎåÌìµÄrégȳö¬FÉŽÎqÍ£°å¡£ ¡¡¡¡3¡¢øŒÒ¡°ÍÐÊÐÊÕÙ¡±Ð¡ûµÄ³öìÖ÷Ô×ÖøøÈСûÊÐö ¡¡¡¡3.1¡¢øȵÚÒ»ŽÎ×îµÍÊÕÙrСûÆðÅÄrÝ^žß£¬Òý°lСûÊÐöržñÆÕ±éÉÏqÔÚ11ÔÂ3ÈÕ£¬¿Á¿50ÈfµÄ2006Äê×îµÍÊÕÙrСû£¬ÔÚìÅƵÄàÖÝøŒÒŒZʳœ»Ò×ÖÐÐÄÊ׎ÎÉÏŸWžräNÊÛ£¬Àé_ÁËøŒÒÕþ²ßÐÔŒZʳ͚ß^È«øÐÔÆœÅ_ÍÌÍÂÕ{¹µÄÐòÄ»¡£ ¡¡¡¡®rÅÄÙuržñ±È¬FØÊÐöµÄržñÒªžß¡£ÊÜ×îµÍÊÕÙrСûÆðÅÄržñÝ^žßµÄÓ°í£¬øÈСûržñÆÕ±éÉÏq£¬ÖÆ·ÛÆóIÊÕÙСû·eOÐÔÃ÷ï@Ìážß¡£µ«ÓÉÓÚÇ°ÆÚÍÐÊÐržñßhßh³¬ß^ÞrÃñµÄÐÄÀír룬ÞrÃñ·eO³öÊÛŒZʳ£¬ËùÒÔ®ržñÉÏqr£¬±ŸíÊÖÖÐŒZʳÒÑÉÙµÄÞrÃñϧÊÛÐÄÀíÔö£¬Ê¹Ð¡ûÊÐöÒ»¶ÈŸo¡£ ¡¡¡¡±í2 ®r×îµÍÊÕÙrСûž÷ÆðÅÄr

¡¡¡¡ÈçÉœ|H·»ºÍ×Ͳ©µØ ^ÖеÈСûßMSržñ×îžßß_µœ1700Ôª/£¬œüÊ®Ììq·ù³¬ß^200 Ôª/£¬ß_µœœüÈýÄêíµÄžßλ¡£ÆäËüµØ ^Сûržñq·ùÒ²ß_µœ100-180 Ôª/¡£Ä¶øÒýÆðСûœäNÉ̵Äó@»Å£¬¶ŒŒŒµœøŒÒСûÅÄÙuþžÙ£¬Ê¹ºóíÉœ|ŠäßMÐеÄСûÝQžräNÊÛÖУ¬³Éœ»ŸùŸ1595 Ôª×óÓÒ£¬È«²¿³Éœ»£¬öÃæÏ஻𱬡£ ¡¡¡¡Í¬r£¬ëSÖøŽº¹µÄÅRœü£¬Þr®aÆ·µÄÐèÇó¢þŽó·ùÔöŒÓ£¬œüÆÚÃæ·ÛÏûÙMÁ¿Ò²ÓÐËùÌáÉý£¬Ãæ·Û³öSrÒ²ÆÕ±éÌážß£¬ß@ÓÃæ·ÛSŒÓ¹€·eOÐÔÓÐËùÌážß£¬²ÉÙСûÒâÔžÔö¡£µ«Ð¡ûÉÏÊÐÁ¿Ý^éÏ¡ÉÙ£¬ÊÐö¹©ªÂÔÓПo£¬Ê¹µÃÃæ·ÛŒÓ¹€ÆóIÊÕÙëy¶ÈÔöŽó£¬ÖÆ·ÛÆóIžÏàÌážßÁËСûÊÕÙržñ£¬ß@ÓÖ·Žß^íŠÐ¡ûržñ³ÉÁË֧Ρ£ ¡¡¡¡±í3 11ÔÂÉÏѮɜ|×Ͳ©µØ ^µÄž÷·NÃæ·ÛržñµÄ±ÈÝ^

¡¡¡¡3.2¡¢ÓÉÓÚøÈÍÐÊÐСû³ö¿Ú¹×àµÄŒÓ¿ì£¬11 ÔÂ25 ÈÕÅÄÙu120 ÈføŠÐ¡ûŠÊÐöÔì³ÉÒ»¶šµÄºÁŠ¡£ ¡¡¡¡ÓÉÓÚøŒÒ×îµÍÊÕÙrµÄСûÆðÅÄrÆ«žßŒ°Ð¡ûÖ÷®a ^ÀÖ؞ɺµµÄÏûÏ¢£¬Òý°løȲ¿·ÖµØ ^СûÊÐöµÄһƬó@»Å£¬Ãæ·ÛŒÓ¹€SŒŒÙСû£¬Ê¹Ð¡û¬FrÆÕ±éÉýžß£¬ÆÚrÒ²žúq¡£ß@ÒýÆðÁËÕþž®µÄžß¶ÈÖØÒ£¬Ò»·œÃæŒÈÒª¿Œ]±£×oÞrÃñºÏÀíÀûÒ棬ÁíÒ»·œÃæÓÖÒªŽ_±£ÊÐö¹©ª£¬ŽÙßMСûržñ·¶š»ØÉý¡£ÖŒÔÚœâQ®Ç°ŒZʳÊÐöÁ÷ÍšÁ¿Æ«ŸoµÄî}£¬øŒÒÔÚ±ŸÔÂÏÂÑ®ŒÓ¿ìÁËСû³öì¹×à¡£ ¡¡¡¡ÔÚ11ÔÂ25ÈÕµÄ×îµÍÊÕÙrСûÅÄÙuþÉÏ£¬í×ÔºÓÄÏ¡¢Éœ|¡¢ºÓ±±¡¢ºþ±±¡¢ºþÄÏ¡¢ž£œš¡¢°²»Õ¡¢VÎ÷8Ê¡(ÊС¢ ^)µÄ218ŒÒÆóI¡¢œü2000ÈË ¢ŒÓÁËŽËŽÎœ»Ò×£¬œ^Žó¶àµéÃæ·ÛŒÓ¹€ÆóI£¬ßÓÐһЩŒZÓÍÙQÒ×ÆóI¡£×îµÍÊÕÙrСûžr»ð±©£¬ÅÄÙu·ÖþöÖ®Ò»µÄ°²»ÕŒZʳÅú°lÊÐöÅÄÙuµÁ¿70.99Èf£¬³Éœ»62.59Èf£¬¿³Éœ»±ÈÂÊ88%£¬³Éœ»Ÿùré1520Ôª×óÓÒ£»àÖÝìÅÆäNÊÛ50.08Èf£¬³Éœ»45.68Èf£¬³Éœ»ÂÊé91.2%£¬³Éœ»ržñŸùrŸùé1499Ôª/¡£¿³Éœ»Á¿é108.3Èf£¬³Éœ»ÂÊ89.4%£¬³Éœ»¿œðî~16.3|Ôª¡£ ¡¡¡¡±í4 11ÔÂ25ÈÕµÄ×îµÍÊÕÙrµÄСûÅÄÙuÇér(Îλ£ºÈfºÍÔª/)

¡¡¡¡ÓÉÓÚß@ŽÎµÄÅÄÙuµÁ¿ŸÞŽó£¬»ù±ŸÉÏŸœâÁ˱ŸÔÂСûÊÐö¹©ªŸoµÄŸÖÃ棬ҲÊNJСûÊÐöµÄÀû¿Õ¡£Ð¡ûºÍÃæ·ÛµÄržñÏàŠÌÓÚÆœ·£¬¶øàÖÝСûÆÚrÔÚͶCÙYœð«@ÀûÙu¿ÕºóŒŒÌøË®£¬ÒÔµøÍ£°åí»ØªÐ¡ûÊÐö£¬³ö¬FÁË¡°ß^ɜܡ±ÐÐÇé¡£ ¡¡¡¡Í¬rºÏ·ÊøŒÒŒZʳœ»Ò×ÖÐÐĺÍàÖÝøŒÒŒZʳœ»Ò×ÖÐÐÄÔÚ11ÔÂ30ÈÕÅeÐÐ×îµÍÊÕÙrСûºÍÖÐÑëŠäßM¿ÚСûžräNÊÛœ»Ò×þ£¬ìÅÆœ»Ò×µÄСûµÁ¿¹²é110Èf¡£ÁíÍ⣬10ÈfÖÐÑëŠäßM¿ÚСûҲͬržÙu¡£×îºóÓÐ90.97Èf×îµÍÊÕÙrСûºÍ2.26ÈfÖÐÑëŠäßM¿ÚСû±»ÊÛ³ö£¬ÆäÖÐ×îµÍÊÕÙrСûäNÊÛŸùrŒsé1516Ôª/£¬ÂÔžßÓÚÉώεÄ1500Ôª¡£ ¡¡¡¡±í5 11ÔÂ30ÈÕµÄСûÅÄÙuÇér(Îλ£ºÈfºÍÔª/)

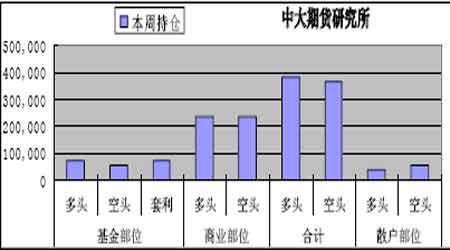

¡¡¡¡4¡¢ÔÚøÈÆÚØÊÐöÖÐͶCÙYœðÒïLʹ¶æ ¡¡¡¡Ç°ÆÚ£¬ÓÉÓÚßMÈë9Ô·ÝÒÔºó£¬Þr®aÆ·²œÈëÁËÐÂһݵÄÅ£ÊУ¬ÃÀÓñÃס¢Ð¡û²»à³övʷОߣ¬øÈÞr®aÆ·Ò²ßbÏàºôª£¬£¬ÒÔÓñÃ×éÊ×µÄÞr®aÆ·é_ÊŒ°lÍþ£¬²»Hržñ³ö¬FÈ«ÃæÉÏP£¬³Éœ»¡¢³Ö}Ҳͬ²œ·ÅŽó¡£ÌØeÔÚ±ŸÔÂøÈСûÊÐö¹©Ðè³ö¬FŸor£¬ŽóÁ¿ÙYœðÓ¿ÏòÆÚØÊÐö£¬øÈÆÚØÊÐöÎÈճɜ»Á¿Ò²³öÄêÈОߣ¬³Éœ»œðî~tÅäºÏͬ²œ·ÅŽó£¬ÜSß^ǧ|ÔªŽóêP£¬ÈýŽóÆÚØœ»Ò×ËùÀÛӳɜ»1059.59|Ôª¡£ÊÐöáüc²»àÔÚÞr®aÆ·ž÷Æ··NÖÐégÇÐQ£¬ÆÚØÊÐöÔٶȳʬFœ»Í¶»îÜS¡¢ÙYœðÛxÜSµÄáô[Ÿ°Ïó¡£àÖÝûßBÀmÆÆÇ°ÆÚžß룬ÔÚßBÀmÎåÌìµÄrégÀï³ö¬FÉŽÎqÍ£°å¡£ ¡¡¡¡ºóÆÚ£¬ÔÚ11ÔÂ25ÈÕÕþž®ÅÄÙu120Èf×îµÍÊÕÙrСû£¬³Éœ»ÁË108Èf£¬ß@ÓŸÞŽóµÄµÁ¿Í¶·ÅÏ£¬ŸœâÁ˱ŸÔÂСûÊÐö¹©ÐèŸoµÄŸÖÃæ¡£×ö¶àµÄͶCÙYœð«@ÀûºóŒŒÆœ}¡£ž÷ºÏŒsµÄ³Ö}Á¿¶ŒÃ÷ï@pÉÙ¡£ ¡¡¡¡ŸCÉÏËùÊö£¬øȱŸÔÂСûÊÐöµÄqµø²»HÓÚСûÖ÷®a ^µÄÌìâ¡¢ßM³ö¿ÚêPϵ¡¢Íâ±PµÄqµøµÈÓÐêP£¬Ö÷ÒªßÈ¡QÓÚøŒÒÕþ²ß£¬øŠŸÖµÄ×îµÍÊÕÙrСûµÄ³öìµÁ¿ºÍ¹×à¿ìÂý¡£ ¡¡¡¡Èý¡¢ »ùœð³Ö}Çér·ÖÎö ¡¡¡¡ÓÉÓÚÍâ±PŠ°ÄŽóÀûµÈÖ÷ҪСû³ö¿ÚøÀÖ؞ɺµµÄÏûÏ¢ÒÑœÏû»¯£¬Í¬rœüÆÚÈ«Çò2006/07 Äê¶ÈµÄСûîAÓÖµ±ÈÉÏÔÂÔö¶à£¬ÆäËûСû·NÖ²øŒŒÌážßÏÂÒ»Äê¶ÈµÄСû·NÖ²Ãæ·e£¬ß@Щ¶ŒŠÆÚØÊÐöÔì³ÉºÁŠ£¬Ê¹ÃÀøµÄСû³ö¿Úï@µÃ±ÈÝ^ƣܡ£ÔÚß@ÓµÄÀû¿ÕÇérÏ£¬»ùœðµÄ³Ö}Á¿Ã÷ï@pÉÙ¡£ÏÂÁÐÊÇœØÖÁ11 ÔÂ21ÈÕ®ÖÜCBOTСûÆÚسÖ} îr£º ¡¡¡¡±í6 CBOTСûÆÚسÖ}Çér(µœ11.21ÈÕ®ÖÜ)

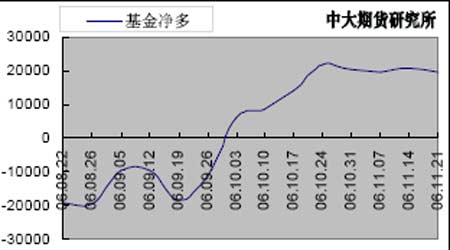

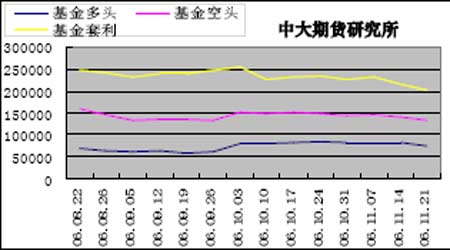

¡¡¡¡(ºÏŒsÎλ£º5,000 ÆÑÊœ¶ú)¿³Ö}421,762(¿³Ö}pÉÙ10,369ÊÖ) ¡¡¡¡D6 CBOTСû³Ö}Çér(µœ11ÔÂ21ÈÕÖ¹) ¡¡¡¡ ¡¡¡¡Í¬r£¬Ò²¿ÉÒÔÄÏÂÁÐD7 ŒŽœüÆÚCBOTСû»ùœðô¶à³Ö}×»¯DÖпŽ³ö£¬ëmÈ»»ùœðÄ9Ôµ׊СûÆÚØ×ö¶à£¬ô¶àÁ¿ÄØֵ׳ÉÕýÖµ£¬µ«Ä11 Ô³õ»ùœðµÄô¶àµÖµŸÍÖðupÉÙ£¬±ŸÔÂÅcÉÏÔÂÏà±ÈpÉÙÁË742 ÊÖ¡£Ò²¿ÉÒÔÄÏÂÁÐD8 ŒŽœüÆÚCBOT Сû»ùœðž÷î^Žç×»¯DÖпŽ³ö£¬»ùœðµÄž÷î^Žç¶ŒpÉÙ£¬¶àî^pÉÙ6634 ÊÖ£¬¿Õî^pÉÙÁË5892 ÊÖ£¬Ì×ÀûpÉÙÁË12018ÊÖ¡£ ¡¡¡¡D7 œüÆÚCBOTСû»ùœðô¶à×»¯D (µþíÔŽ£ºcftc) ¡¡¡¡ ¡¡¡¡D8 œüÆÚCBOTСû»ùœðž÷î^Žç×»¯D (µþíÔŽ£ºcftc) ¡¡¡¡ ¡¡¡¡ËÄ¡¢œYÕ ¡¡¡¡(Ò»)¡¢øëH ¡¡¡¡ŸCºÏøëHºÍÃÀ±PµÄÇér£¬ÎҵĜYÕÊÇ£º ¡¡¡¡Íâ±PŠ°ÄŽóÀûµÈÖ÷ҪСû³ö¿ÚøÀÖ؞ɺµµÄÏûÏ¢ÒÑœÏû»¯£¬Í¬rœüÆÚÈ«Çò2006/07 Äê¶ÈµÄСûîAÓÖµ±ÈÉÏÔÂÔö¶à£¬ÆäËûСû·NÖ²øŒŒÌážßÏÂÒ»Äê¶ÈµÄСû·NÖ²Ãæ·e£¬ß@Щ¶ŒŠÆÚØÊÐöÔì³ÉºÁŠ¡£ÃÀøøÈÈç¹û]ÓÐÆäËûÀû¶àÏûÏ¢µÄ×÷Óã¬CBOTСûÆÚØÊÐöÖ÷ÒªßÊÇÒÀÙÓÚøÈСûµÄ³ö¿ÚµÁ¿ß@»ù±ŸÃæ¡£œüÆÚߢÀ^Àm±£³ÖÕðÊÕûÀíÐÐÇé¡£ ¡¡¡¡(¶þ)¡¢øÈ ¡¡¡¡ŸCºÏøÈÇér£¬ÎҵĜYÕÊÇ£º ¡¡¡¡øȺóÆÚСûÊÐöµÄqµø²»HÅcøÈСûµÄÉúéLÇér¡¢ßM³ö¿ÚêPϵ¡¢Íâ±PµÄqµøµÈÓÐêP£¬Ö÷ÒªßÈ¡QÓÚøŒÒÕþ²ß£¬øŠŸÖµÄ×îµÍÊÕÙrСûµÄ³öìµÁ¿ºÍ¹×à¡£ ¡¡¡¡±ŸÔÂÖÐøŠŸÖÒÑÓÐ300 ¶àÈfµÄ×îµÍÊÕÙrСûžräNÊÛ£¬¬Fع©ªóEÈ»Ôö¶à£¬îAÓœüÆÚÆÚØržñÈÔ¢ŸS³ÖÈõÝ¡£µ«ëSÖøÔªµ©¡¢Žº¹Ãæ·ÛÏûÙMÐèÇóÍúŒŸŒŽ¢µœí£¬ŒÓ¹€ÆóIßMÈëÑaìÍúŒŸ£¬ºóÆÚ¢³ö¬FŒŸ¹ÐÔÐÐÇ飬Èç¹ûÕþž®ÄÜ¿ØÖƺÃСûµÄ³öì¹×࣬ÖÐéLÆÚÉÏßÊÇ¿Ž¶àÐÐÇé¡£ ¡¡¡¡ÖÐŽóÆÚØ Ð¡ñR

¡Ÿ°l±íÔuÕ¡¿

²»Ö§³ÖFlash

|

²»Ö§³ÖFlash

²»Ö§³ÖFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||