|

ēŧÖ§ģÖFlash

|

|

|

đĐŠÆŦÉŲÏÞÖÆÏÂĩøŋÕég ã~r ^égÕðĘëAķÎŅÓéL(2)http://www.sina.com.cn 2006Äę12ÔÂ07ČÕ 00:39 ―ðČðÆÚØ

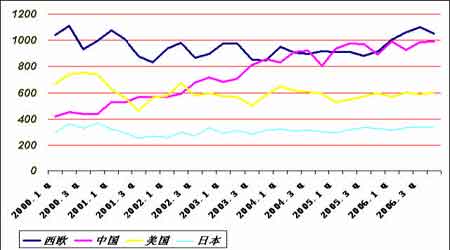

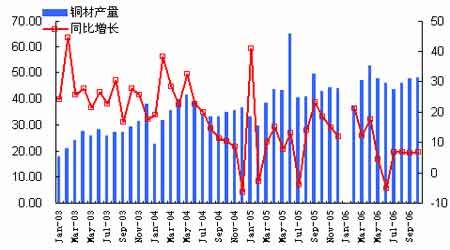

ĄĄĄĄķþĄĒÏûŲMĄŠĄŠĄ°ĘžÓÚÏĢÍûĢŽ―KÓÚŽFĄą ĄĄĄĄ1ĄĒWÃĀĩÄÏûŲMĩÍÓÚîAÆÚ ĄĄĄĄĖÓÚÍúžūÖŪÖÐĩÄWÃĀã~ÏûŲMČÔČŧąíŽFÝ^éēîÅĢŽÉõÖÁąČÎŌĩÄîAÆÚßēîĄĢÄČŦĮōĩÄ―ĮķČíŋīĢŽWÖÞĩÚËÄžūķČĩÄÏûŲMĩÍÓÚÎŌĩÄîAÁÏĢšWÖÞĩÄĩØ ^ŽFØÉýËŪĀ^ĀmģöŽFŧØÂäĢŽ11 Ô·ÝĩÄCIF ÉýËŪŧØÂäÖÁ60 ÃĀÔŠ/ŨóÓŌĢŽķøÔÚĩÚČýžūķČÏûŲMĩžūrÉýËŪŌēūSģÖÔÚ110 ÃĀÔŠ/ŌÔÉÏĢŽß@·N·īēîÖĩĩÃÎŌęPŨĒĄĢÓ^ēėķĖÆÚĩÄWÖÞđĪIÉúŪaÖļĩĢŽÎŌÕJéWÖÞÏûŲMĩÍÓÚÎŌĩÄîAÆÚÅcđĪIÉúŪaĩÄ·ÅūÓÐęPĄĢÁíÍâÖĩĩÃęPŨĒĩÄĘĮĢŽ―üÆÚLME ŨĒäN}ηÅīóÖÁ2 ČfķāĢŽß@ĶÓÚķĖÆÚĩÄĘÐöÓÐŌŧķĻĩÄÖ§ÎĢŽÖÁÉŲÎŌÕJéÎīíLME ėīæīó·ųÔöžÓĩÄÚ ÝÓÐËųÓÐpūĄĢÃĀøĘÐöĩÄã~ÏûŲMČÔČŧąíŽFēîÅĢŽ·ŋĩØŪaĘÐöÔÚ―vÁË°ËķāÔÂĩÄĩÍÃÔÖŪšóĢŽÄŋĮ°ËÆšõÓÐücŧÖÍĄĢ I―ĻÖļĩŌēÓÐËųšÃÞDĢŽĩŦĘĮÁĶķČÚ ČõĄĢÔÚÄęĩŨÖŪĮ°ĢŽWÃĀĩÄÏûŲMÉĖÔŲīÎīó·ųŲIČëĩÄáĮéŌŅ―ēŧĘĮšÜīóĢŽÎŌÆÚīýÏÂŌŧīÎĩÄÏûŲMšÃÞDÖŧÄÜĩČĩ―ĘĨÕQđÖŪšóÁËĄĢ ĄĄĄĄÖũŌŠøžŌšÍĩØ ^žūķČã~ÏûŲMÁŋ ĄĄĄĄ ĄĄĄĄÃĀøÐÂÎÝé_đĪÅc I―ĻÖ§ģö ĄĄĄĄ ĄĄĄĄ2ĄĒíŨÔÖÐøĘÐöĩÄĀ§ŧó ĄĄĄĄ1)ĄĒĶ―ņÄęÖÐøã~ÏûŲMĩÄŋ―Y ĄĄĄĄĶÓÚ―ņÄęÖÐøã~ĘÐöĩÄÏûŲMÖŧÄÜÓÃĄ°ĘžÓÚÏĢÍûĢŽ―KÓÚŽFĄąíÐÎČÝĄĢ°üĀĻšÜķāÍâÉĖķžĶ―ņÄęÖÐøĩÄÏûŲMóšÜīóĩÄîAÆÚĢŽĩŦĘĮÆä―ņÄęÖÐøĩÄã~ÏûŲMģöŽFĩÄ·ÅūĘĮÖĩĩÃÎŌÖÉũĩÄĢŽÄąíÓ^ÏûŲMĩÄ·ÖÎöíŋīĢš―ņÄęĮ°ĘŪÔÂÆ―ūųĩÄąíÓ^ÏûŲMēÅ29.4 ČfĢŽąČČĨÄęÆ―ūųĩÄ30 ČfĩÄąíŽFÏûŲMßēîĢŽÄĮÃī°īÕÕß@Ó―yÓĩÄÔĢŽ―ņÄęÖÐøūŦã~ÏûŲMģöŽFØÔöéLĩÄūÖÃæĄĢžÓÉÏøĶĘÛĩÄ13 ķāČfã~ĢŽ―ņÄęÖÐøã~ÏûŲMŌēēÅÐĄ·ųÔöéLĄĢĩŦĘĮÄß@ÐĐĩþ·ÖÎöíŋīĢŽÓÐŌŧücĘĮŋÏķĻĩÄĢš―ņÄęĩÄÏûŲMÔöéLÅc2005 ÄęÏāąČĘĮģöŽFÁËīó·ųķČĩÄ·ÅūĄĢŌōéÔÚ2005 ÄęøžŌĶäūÖŌēĘÛÁË10 ķāČfĩÄã~ĢŽķøŪrąíÓ^ÏûŲMŌē]ÓÐ―yÓßMČĨĄĢÄĮÃī―ņÄęÖÐøĩÄÏûŲMēîówŽFÄÄÐĐÐÐIÄØĢŋÎŌÔŲíŋīŌŧÏÂÐÐIÏûŲMĩþĢš ĄĄĄĄ ĄĄĄĄ1ĄĒÄÏÂDļũÐÐIĩÄÏûŲMíŋīĢŽÏ°ëÄęŌÔíã~ēÄĄĒ°lëÔOäĄĒÆûÜŪaÁŋĩÄķžÏāĶ·ķĻĢŽĄ°ĩžūĄąÅcĄ°ÍúžūĄąĩÄ

^·ÖŌŅ―ēŧÃũï@Ģŧ2 ĄĒÄã~ēÄĄĒ°lëÔOäĄĒÆûÜŪaÁŋĩÄÍŽąČÔöéLĮéríŋīĢŽÆä―ņÄęĩÄÔöéLÁŋßĘĮąČÝ^·ķĻĩÄĢŽ―ņÄę7 Ô·ÝŌÔíĢŽÃŋÔÂã~ēÄŪaÁŋķžĘĮūSģÖÔÚ6ĄŠ7%ĩÄÔöéLËŲķČĢŧķø°ËÔ·ÝŌÔíÆûÜđĪIĩÄÍŽąČÔöéLËŲķČķžūSģÖÔÚ27%ŨóÓŌĢŽ°lëÔOäĩÄÆ―ūųÍŽąČÔöéLËŲķČÔÚ30%ŨóÓŌĄĢÎĻŌŧąíŽFēîÅĩÄĘĮŋÕÕ{ÐÐIĢŽ―ņÄęŋÕÕ{ÐÐIŪaÁŋÔöéLēîČËŌâĄĢÄĮÃīÎŌēŧ―ûŌŠĢŽHHŋÕÕ{ÐÐIŪaÁŋĩÄÏÂÕ{þĘđĩÃÖÐøã~ąíŽFÏûŲMĩÄĩþŪaÉúČįīËīó·ųķČĩÄŧØÂäáĢŋÎŌÕJéŪaÉúß@ŌŧŽFÏóĩÄÖũŌŠÔŌōŋÉÄÜČįÏÂĢšaĄĒ―ņÄęUësã~ĩÄĀûÓÃÂĘÔÚÖðē―ĖáļßĢŽÄICSG ĩÄ―yÓĩþíŋīĢŽ―ņÄęČŦĮōUësã~ĩÄĀûÓÃÂĘŌŅ―ß_ĩ―12.3%ĢŽķøÖÐøĘÐöß@ĩþþļüļߥĢbĄĒÏāÍŽĩÄŪaÆ·ĢŽã~ĩÄĘđÓÃÃÜķČÔÚpÉŲĄĢ cĄĒļßã~rĶÖÐøĘÐöĩÄÏûŲMŪaÉúÁËŌŧķĻĩÄŌÖÖÆŨũÓÃĢŽēŧÍŽĩÄrÎŧĢŽÓÐēŧÍŽĩÄÏûŲMáĮéĄĢūCšÏíŋīĢŽÎŌĶÓÚ―ņÄęã~ÏûŲMąĢģÖÖÐÐÔŋÍÓ^ĩÄŋī·ĻĢŽĩŦĘĮĶÓÚķĖÆÚĩÄÏûŲMÓÐČįÏÂĩÄĖØücĄĢ

ĄĄĄĄ

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||||||||