|

不支持Flash

|

|

|

因新榨季增產因素影響 鄭糖價格下跌預期加強(2)http://www.sina.com.cn 2006年11月29日 09:30 中大期貨

2、1、3、中國――久旱逢甘霖 產區逐步進入全面開榨期 16 日起,西南地區迎來了一場大范圍的降雨過程,有效緩解了廣西云南主產區自8 月中旬以來的旱情。從廣西糖協獲悉,截止2006 年11月20 日,廣西已有44家糖廠開榨,開榨糖廠生產能力達30萬噸,占全區總日榨能力的61%。全區共榨蔗194 萬噸;產混合糖20.5萬噸,同比增加8.03 萬噸;累計銷售新糖19.07 萬噸,產銷率93%,同比分別增加11.57萬噸和33 個百分點,銷售形勢喜人。一級白砂糖含稅平均售價4468 元/噸,赤砂糖含稅平均售價3164元/噸。 不過,前段時間天氣干旱,甘蔗糖份、純度低,出糖率低,令糖廠開工受到一定影響,近期連續的降雨也使蔗區道路泥濘,運輸困難,對原料蔗進廠造成一定困難。后期隨著降雨天氣告一段落,白糖上市速度有望加快。 北方產區,白糖產銷率在70%以上。 雖然運輸緊張狀況仍未得到有效緩解,但新疆糖仍然是炙手可熱,采購者絡繹不絕,產銷率在70%以上,個別廠家如新疆綠翔糖業產銷率達到100%;截至11 月20 日,內蒙古約產新糖8 萬噸,產銷率接近70%;由于價格高、運輸便利,內蒙糖覆蓋了北方各個銷區,到達了華北、東北、西北。由于隨產隨銷,有3個廠基本沒有庫存;黑龍江產糖8.2萬噸,產銷率達到90%以上。主要供應東北三省銷售,少數糖到達華北。 表1、本周廣西開榨糖廠一覽 2、1、4、歐盟――向內部市場投放4 萬余噸庫存糖

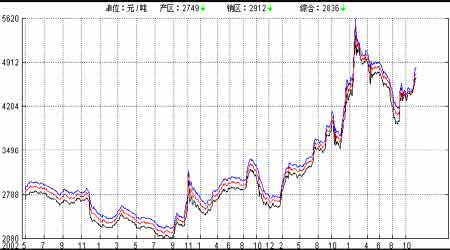

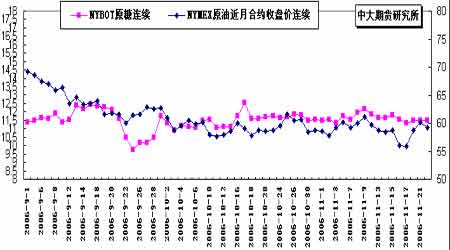

歐盟官方本周四公布的數據,歐盟在本周舉行的售糖招標中批準成員國從干預庫中拿出40,097 噸食糖投放歐盟內部市場,其中34,250 噸來自埃薩尼亞的干預庫,500噸來自匈牙利的干預倉庫,5,347 噸來自斯洛文尼亞的干預倉庫,每100公斤補貼63.20歐元外。此前,由于愛沙尼亞、塞浦路斯斯、拉脫維亞、斯洛伐克和馬耳他5 國沒能在加入歐盟以前有效抑制食糖庫存量上升,歐盟委員會已決定對5 國罰款5,700萬歐元。 我們認為:對于歐盟內部市場而言,由于其內部食糖均價大致高于國際市場三倍,因此新加入五國食糖庫存未能控制在歐盟內部允許的水平,在后期將為其帶來豐厚收入。歐盟目前的要求是,在這些庫存消化至約定水平后再行收取罰款,因此也不算強人所難;對于國際市場而言,這些庫存食糖基本上將在歐盟內部給予消化,因此影響甚微。 歐盟有關機構估計06-07 制糖年歐盟的食糖產量將下滑25%,僅能產糖1,640萬噸。 不過,同時預計歐盟食糖庫存至2008 年將繼續增加到940 萬噸。 2、1、5、泰國――提高2006/07 產量預計數字 泰糖升水下跌 由于今年泰國的雨水充足,最近泰國蔗&糖管理委員會(TCSB)已把06-07 制糖年泰國的甘蔗產量在今年7 月份預期的5,730 萬噸的基礎上上調了4個百分點,上調至5,978萬噸,較05-06 制糖年4,669 萬噸的產量增長28%。估計本制糖年泰國東北部地區糖廠將從12 月1 日開榨,其他地區將在12 月6 日、10日、15 日和20 日先后開榨。 本周四明年5-7 月份交貨的泰國產原糖的FOB 報價對NYBOT 糖市0705期約糖價升水0.45 美分/磅,略低于本周前期的0.46 美分/磅,買主的還價仍維持在0.30美分/磅的水平;而明年2-3 月份交貨的泰國產45色值白糖的FOB報價對LIFFE糖市0703期約糖價的升水則從上周的10 美元/噸跌至5 美元/噸,但沒有買主還價。 新制糖年泰國甘蔗豐收無疑會對泰國產糖的升水形成壓力,從趨勢上看,泰國產糖的升水還有可能會進一步下跌,不過,目前還很難預測新制糖年開榨后泰國產糖的升水將下跌到何種水平。 2、1、6 、俄羅斯――國內甜菜糖產量上升 據俄羅斯糖廠聯盟(Soyuzrossakhar)本周一公布的數據,截止11月8 日,06-07 制糖年俄羅斯已產甜菜糖202.2萬噸,較去年同期181.8 萬噸的產量增長11%。由于今年甜菜種植面積擴大,估計06-07 制糖年俄羅斯的甜菜產量將產甜菜2,590萬噸,甜菜糖產量將從05-06制糖年的250 萬噸上升到300 萬噸的歷史最高水平。 目前俄羅斯國內對于從白俄羅斯進口白糖沖擊國內市場糖價憂心忡忡,不過,最遲到明年1 月份俄羅斯仍需要從國外進口市場進口以滿足國內需要。 2、1、7、澳大利亞――黑穗病繼續蔓延 昆士蘭政府日前承認未能阻止黑穗病的蔓延,政府表示這種致命的真菌病毒可能會廣泛傳播。此前在Childers 和Bundaberg 地區有將近70 處農場因發現黑穗病而被隔離。先前黑穗病一直被控制在昆士蘭東南部地區,但是目前已經蔓延到昆士蘭中部的Mackay 地區。澳大利亞聯合新聞社(AAP)認為黑穗病將會使昆士蘭食糖業損壞10 億美元以上。 本周澳洲相關機構表示將盡快展開黑穗病的防治工作。后期大約有超過10 億美元的資金投入到改良抗病蔗苗等不同項目上。不過近期來看,除了清除受感染作物之外,還沒有更有效的根治方法。澳洲產區最終產量受損情況尚需要時間確認。 2、2、國內現貨市場 本周南方產區新糖供應緊張,各產銷區價格持穩。其中: 產區:廣西較大范圍的連續降雨,使不少制糖企業處于入榨量少、吊榨、斷槽、停機等不正常的生產狀態,日產糖量仍顯不足,超賣、排隊提貨的情況不同程度存在,基本保持于4650 元/噸;云南尚無糖廠開榨,目前有少量的廣西、新疆糖補充當地薄弱的庫存。北方主產區新疆的食糖外運量仍然受限,廣西新糖上市步伐雖緩慢,但也在一定程度緩解了銷區的需求,這使新疆糖的外運壓力沒有前期這么突出。在價差的優勢下,目前部分銷地商家仍在繼續采購新疆糖。 銷區:在按需采購的購銷方式下,目前銷區商家庫存普遍薄弱,僅有個別商家有較大批量采購。本周產區盡管供應量仍然不大,但目前銷區需求量亦相對偏小,保持供求平衡的壓力并不大。在此情況下,本周多數銷地價格的上漲主要受產區所帶動,少數銷地由于前期報價過高或糖源到達量增加的原因,價格出現下跌。 注:產區報價-黑線;銷區報價-藍線;綜合均價-紅線。 圖5、國內各地糖價綜合指數走勢圖 2、3、國際原油市場 通常認為原糖的能源屬性令該品種與原油期價存在一定聯動關系。由于八月以來,全球新榨季食糖供應預計增加,糖價上方壓力加大,而國際原油市場則受到中東局勢影響,一直居高不下,因而在近月走勢出現較大偏離。 不過隨著國際原油以及原糖價格雙雙自歷史高位回落,后期可參照性再度加強。 圖6、NYBOT#11原糖連續收盤價與NYMEX原油期貨連續收盤價對比 3、結論: 3、1、 國際 綜合美盤情況,我們的結論如下: a、全球范圍內糖料作物產量預估增長,美盤基本面總體偏弱; b、3月合約期價本周振蕩回落。預計后期以基金為首的投機勢力頻繁短線操作仍將導致盤中波幅加大,且在明年2 月底3 月期約摘牌前,這種劇烈走勢都無法避免。長期來看,美盤依然缺乏轉市基礎。短線將繼續測試前期12美分/磅區域阻力。 3、2、 國內 綜合國內情況我們的結論如下: a、南方主產區出現降雨,后期新糖供應提速增量,有助于緩解由于05/06榨季結轉庫存偏低引起的供應緊張; b、前期過大的鄭糖遠近月價差有望得到一定修正; c、主力SR705 本周重新跌落4000 元以下。除了廣西天氣因素的影響外,我們認為產區12 月進入后可能在短期內月供百萬噸的預計也是市場各方頗為顧忌的一面。但這并不意味著在新榨季開始之際,過分壓低糖價就是合理的手段。后期糖價將繼續測試4000 元/噸上方壓力。投資者不宜盲目追漲殺跌,保持近期短線思路為宜。 近期關注重點: 國際: 1、 巴西產區06/07榨季進展; 2、國際原油等周邊商品期貨及CRB指數走勢; 3、基金期貨/期權持倉變化。 國內: 1、南方產區榨季狀況; 2、各地食糖購銷狀況。 附:進口原糖加工白砂糖成本計算 1、進口原糖加工成白砂糖成本計算方法: 原糖到岸價(稅前)=離岸價+保險費+海運費+外貿代理費+銀行手續費+利息+勞務 原糖到岸價(稅后)=稅前到岸價+關稅+增值稅 白糖成本價=(稅后到岸價+接貨加工精煉包裝費)/0.92 2、說明: (1)FOB(離岸價) =(原糖價+升水)×重量單位換算值×旋光度增值 其中22.046 為重量單位換算;1.03 為旋光度增值[7-10 月的貨物取值為1.03]。 (2)保險費 =(離岸價+運費)×保險費率。 其中0.004616為保險費率,1.01為外貿代理費率;1.00125為銀行手續費率, 1.15 海關稅率,運費為16美元/噸,1.17為增值稅率。 (3)接貨加工精煉包裝費設為280 元/噸;原糖加工成白砂糖出糖率為92%;許可證 費以及利息等其他不可預見費用忽略不計。 3、計算結果: 以NYBOT#11原糖3 月合約11月10 日收盤價11.47美分/磅為準,升貼水取1美分/磅,人民幣兌美元匯率取8.00 元/美元。 由此,計算加工成本約為3864.74元/噸。 中大期貨 玲瓏

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||