|

不支持Flash

|

|

|

干旱以及新糖上市速度緩慢 支持鄭糖期價回升(2)http://www.sina.com.cn 2006年11月16日 08:27 中大期貨

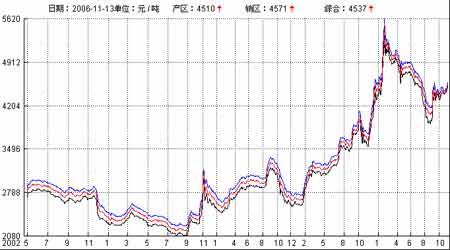

2、國內現貨市場 本周南方產區旱情依舊以及新糖上市速度緩慢,引起部分地區供不應求,導致現貨市場穩中有升,各產銷區價格漲幅在20-100元/噸之間,少數地區供應量較為充足,價格小幅下跌,多數不足50 元/噸。其中: 產區:至本周末,廣西開榨糖廠近20 家,但少數因機器故障或蔗源不足,出現停榨。新糖產銷率超過90%,糖價上漲。至周五,南寧、柳州站臺報價已升至4450-4500元/噸。 北方產區食糖外運問題依舊,商家采購積極性受挫,報價持穩。 銷區: 本周多數銷地價格隨產區帶動上漲。華北、東北及華東少數地區在糖供應正常,銷售偏淡,砂糖價小幅下調。 注:產區報價-黑線;銷區報價-藍線;綜合均價-紅線。 圖5、國內各地糖價綜合指數走勢圖 3、國際原油市場 通常認為原糖的能源屬性令該品種與原油期價存在一定聯動關系。不過全球新榨季食糖供應增加。國際糖價上方壓力加大,從而弱化了油—酒精—糖這一聯動關系。目前國際原油市場走勢趨弱。美國中期選舉結束后原油期貨價格的走勢暫時持穩。 圖6、NYBOT#11原糖連續收盤價與NYMEX原油期貨連續收盤價對比 4、機構觀點 國際糖業組織(ISO)8日認為,基于2005年年底以及2006年上半年國際糖價呈現投機性上漲已極大地刺激了食糖進口國和出口國的食糖生產,估計新制糖年國際市場的食糖生產過剩量將從此前預期的220 萬噸上升到580萬噸的水平(原糖值),本次ISO不僅把06-07制糖年全球的食糖產量在此前預期的基礎上上調了380萬噸,調整至1.583億噸,同時認為本制糖年巴西的食糖產量將在此前預期的基礎上增加70萬噸,達到3,290萬噸,印度的食糖產量將再05-06制糖年的基礎上增加360萬噸,達到2,2450萬噸,泰國的食糖產量也將在05-06制糖間的基礎上增加142萬噸,達到650萬噸的水平。 另據國際經濟學家情報機構(EIU)在其11月份的月度報告中認為,估計2007年國際糖價將回落10%左右,但2008年糖價將適度回升,實際上,最近一段時間國際糖價已隨同能源價格一起回落。 三、結論: 1、國際 綜合美盤情況,我們的結論如下: a、全球范圍內糖料作物產量預估增長,美盤基本面總體偏弱; b、3 月合約期價本周振蕩上行。以基金為首的投機勢力頻繁短線操作仍令盤中波幅加大。預計在明年2 月底3 月期約摘牌前,這種劇烈走勢都無法避免。長期來看,美盤依然缺乏轉市基礎。短線將繼續測試12.36-13.34 美分/磅區域阻力。 2、國內 綜合國內情況我們的結論如下: a、主產區全面開榨,但廣西地區持續干旱,以及新糖上市緩慢,造成近期現價上揚,后期旱情能否緩解值得關注; b、新舊交替之際,前期過大的鄭糖遠近月價差有望得到一定修正; c、主力SR705技術面超買,短線回調幾率加大。由于國內新榨季供求格局改觀,市場對于糖料增產已經達成共識,加之美盤長期走勢偏弱,因此長線不宜過分樂觀。預計本月產區全面開榨后,期價將繼續測試4000元/噸上方壓力。投資者保持短線思路為宜。 近期關注重點: 國際: 1、巴西產區06/07榨季進展; 2、國際原油等周邊商品期貨及CRB指數走勢; 3、基金期貨/期權持倉變化。 國內: 1、南方產區旱情及各主產區榨季狀況; 2、各地食糖購銷狀況。 附:進口原糖加工白砂糖成本計算 1、進口原糖加工成白砂糖成本計算方法: 原糖到岸價(稅前)=離岸價+保險費+海運費+外貿代理費+銀行手續費+利息+勞務 原糖到岸價(稅后)=稅前到岸價+關稅+增值稅 白糖成本價=(稅后到岸價+接貨加工精煉包裝費)/0.92 2、說明: (1)FOB(離岸價) =(原糖價+升水)×重量單位換算值×旋光度增值其中22.046 為重量單位換算;1.03 為旋光度增值[7-10 月的貨物取值為1.03]。 (2)保險費 =(離岸價+運費)×保險費率。 其中0.004616為保險費率,1.01為外貿代理費率;1.00125為銀行手續費率,1.15 海關稅率,運費為16美元/噸,1.17為增值稅率。 (3)接貨加工精煉包裝費設為280 元/噸;原糖加工成白砂糖出糖率為92%;許可證費以及利息等其他不可預見費用忽略不計。 3、計算結果: 以NYBOT#11原糖3 月合約11月10 日收盤價11.81美分/磅為準,升貼水取1美分/磅,人民幣兌美元匯率取8.00 元/美元。 由此,計算加工成本約為3956.6 元/噸。 中大期貨 玲瓏

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||