|

▓╗ų¦│ųFlash

|

|

|

ą┬├▐╔Ž╩ą│ą╩▄ę╗Č©ē║┴” ├▐ārīóŠS│ųĄ═╬╗Ą─š╩Ä(3)http://www.sina.com.cn 2006─Ļ10į┬23╚š 08:20 ┤¾ĻæŲ┌žø

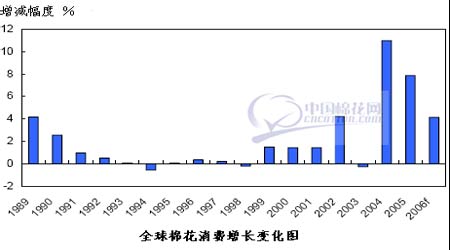

ĪĪĪĪÅ─2001─Ļķ_╩╝Ż¼╚½Ū“├▐╗©Ž¹┘Mį÷ķL╝ė┐ņŻ¼įŁę“ų«ę╗╩Ū╚½Ū“ĮøØ·ŁhŠ│┴╝║├ĪŻĖ∙ō■ć°ļHžøÄ┼╗∙ĮĮM┐ŚĄ─ł¾ĖµŻ¼2002-2006─Ļ╚½Ū“GDPŲĮŠ∙į÷Ę∙╠ßĖ▀ĄĮ4.4%Ż¼Ė▀ė┌1989-2001─ĻĄ─3.2%ĪŻ▓╗▀^Ż¼Ė³ųžę¬Ą─╩ŪĮ³Äū─Ļ├▐╗©š╝└wŠSŽ¹┘MĄ─╩ął÷▒╚ųž╠ßĖ▀┴╦ĪŻ ĪĪĪĪĖ∙ō■ć°ļH├▐╗©ū╔įā╬»åTĢ■(ICAC)Ą─Ęų╬÷Ż¼2005─Ļ├▐╗©š╝└wŠSŽ¹┘MĄ─▒╚└²▀_ĄĮÄū╩«─ĻüĒūŅ┤¾ųĄŻ¼Ųõųąę╗éĆųžę¬įŁę“╩Ū├▐╗©║═╗»└wĄ─ārĖ±▒╚ī”├▐╗©Ž¹┘Mėą└¹ĪŻ╝Å┐ŚŲĘ┼õŅ~ųŲČ╚Ą─╚ĪŽ¹┤┘▀M┴╦ÜW├└Ą─├▐ųŲŲĘŽ¹┘MŻ¼ėĪČ╚Ą─├▐ųŲŲĘČÉ┬╩Ą═ė┌╗»└w«aŲĘĄ─ČÉ┬╩Ż¼üåų▐Ąžģ^╩š╚ļ╦«ŲĮĄ─╠ßĖ▀Ż¼▀@ą®Č╝┤┘▀M┴╦├▐╗©Ž¹┘MĪŻ ĪĪĪĪ ĪĪĪĪć°ļH├▐╗©ū╔įā╬»åTĢ■║═┬ō║Žć°╝Z▐rĮM┐Śī”╚½Ū“136éĆć°╝ęĄ─š{▓ķ’@╩ŠŻ¼╚╦Š∙╩š╚ļ▌^Ą═ĢrŻ¼╗»└wŅÉ«aŲĘĄ─Ž¹┘Mį÷╝ėŻ¼Ą½ļSų°╩š╚ļĄ─į÷ķLŻ¼╗»└wŅÉ«aŲĘĄ─Ž¹┘M£p╔┘ĪŻųąć°│Ū╩ąŠė├±Ą─Ę■čbŽ¹┘MęčĮø├„’@į÷╝ėŻ¼Ųõ╦¹üåų▐ć°╝ęĄ─ŲĮŠ∙╩š╚ļę▓ėą╦∙į÷ķLĪŻÅ─▀@éĆęŌ┴x╔ŽųvŻ¼├▐ųŲŲĘĄ─Ž¹┘Mīó└^└mį÷╝ėĪŻÅ─┐é¾w┐┤Ż¼╚½Ū“├▐╗©Ž¹┘M║═├▐╗©Ą─╩ął÷Ę▌Ņ~Č╝│╩¼F│÷ÅŖä┼į÷ķLæBä▌ĪŻ ĪĪĪĪUSDAį┬ł¾Ęų╬÷Ż║├└├▐╣®æ¬Ų½Šo ārĖ±╔ŽØq▓╗▀h ĪĪĪĪ├└ć°ÖÓ═■├▐╗©Ęų╬÷ÖCśŗł¾ĖµšJ×ķŻ¼├└ć°▐rśI▓┐(USDA)9į┬Ę▌ŅA£yš{£p┴╦├└ć°║═╚½Ū“├▐╗©«a┴┐Ż¼š{į÷┴╦╚½Ū“Ž¹┘M┴┐ĪŻ ĪĪĪĪ▒Š─ĻČ╚Ą┌ę╗┤╬ę└ō■├▐ŌÅöĄ═Ų╦Ń│÷Ą─├└├▐«a┴┐×ķ443.1╚f揯¼Łh▒╚£p╔┘1.7╚f揯¼╚į┤¾┤¾Ė▀ė┌┤╦Ū░╩ął÷Ą─Ųš▒ķŅAŲ┌ĪŻ├└ć°Ą├ų▌Ą─«a┴┐š{į÷┴╦6.5╚f揯¼×ķ120╚f揯¼įŁę“╩Ūįōų▌å╬«aš{Ė▀ĄĮ46.3╣½Į’/«ĆĪŻ▓╗▀^Ż¼į┌▀^╚ź8─Ļ└’Ż¼Ą├ų▌Ą─├▐ŌÅŅA£yöĄėą6┤╬Ė▀ė┌ūŅĮKĄ─īŹļHöĄ┴┐Ż¼ę“┤╦╬┤üĒÄūéĆį┬įōų▌Ą─å╬«a║▄┐╔─▄Ž┬š{ĪŻ╚ń╣¹ūŅĮK«a┴┐Ą═ė┌ŅAŲ┌Ż¼ät├└├▐Ų┌─®Äņ┤µīóĢ■£p╔┘Ż¼Å─Č°×ķārĖ±╠ß╣®ų¦ō╬ĪŻė╔ė┌├└ć°├▐╗©╣®æ¬┴┐┬į£pĪóŽ¹┘M┴┐║═│÷┐┌┴┐Š∙ø]ėąūā╗»Ż¼ę“┤╦├└├▐Äņ┤µŽ¹┘M▒╚ĮĄų┴21.2%ĪŻ ĪĪĪĪ╚½Ū“ŅA£yöĄō■ūāäė▌^┤¾ĪŻ╚½Ū“«a┴┐š{£p┴╦14╚f揯¼ųąć°į÷╝ėĄ─11╚fćŹ▒╗░═╗∙╦╣╠╣║═─Ž░ļŪ“Ą─£p«a╦∙ĄųŽ¹ĪŻ7į┬Ąūų┴8į┬│§Ż¼ėĪČ╚║═░═╗∙╦╣╠╣Ą─┤¾ėĻī¦ų┬ų„«a├▐ģ^║ķ╦«Ę║×EŻ¼«a┴┐Ž┬ĮĄĪŻ─Ž░ļŪ“Ą─░─┤¾└¹üå│ų└mĖ╔║ĄŻ¼░═╬„å╬«aĮĄĄ═Ż¼ę“┤╦─Ž░ļŪ“Ą─«a┴┐ę▓š{£p┴╦9.8╚fćŹĪŻļm╚╗╚½Ū“╣®æ¬┴┐£p╔┘Ż¼Ą½ėĪČ╚╝Å┐ŚŲĘ│÷┐┌┐ņ╦┘į÷ķLī¦ų┬ė├├▐┴┐į÷╝ėŻ¼ę“┤╦╚½Ū“Ž¹┘M┴┐į÷╝ėĄĮ2650╚fćŹĪŻō■ĮyėŗŻ¼Į±─Ļ1-7į┬ėĪČ╚ī”├└ć°│÷┐┌Ą─├▐╝Å┐ŚŲĘ║═Ę■čb═¼▒╚į÷ķL┴╦17.5%ĪŻ ĪĪĪĪė╔ė┌╚½Ū“├▐╗©Ž¹┘Mį÷╝ėČ°╣®æ¬┴┐£p╔┘Ż¼ę“┤╦╚½Ū“Äņ┤µŽ¹┘M▒╚ĮĄų┴38.2%Ż¼Łh▒╚Ž┬ĮĄ1.5%Ż¼×ķĮ³12─ĻūŅĄ═╦«ŲĮŻ¼×ķ├▐╗©ārĖ±╠ß╣®┴╦ų¦ō╬ĪŻ ĪĪĪĪ▀^╚źā╔éĆį┬└’Ż¼ė╔ė┌├└├▐«a┴┐ø]ėą┤¾Ę∙š{£pŻ¼ę“┤╦į┌├└├▐å╬«a╠ßĖ▀║═Ų┌│§Äņ┤µį÷╝ėĄ─ē║┴”Ž┬Ż¼├└├▐ārĖ±ų▓ĮŽ┬Ą°ĪŻ═¼ĢrŻ¼į┌╚½Ū“«aąĶ╚▒┐┌į÷┤¾Ą─ŪķørŽ┬Ż¼╚½Ū“├▐╗©¼FžøārĖ±╚įŠS│ųį┌60├└ĘųĖĮĮ³ĪŻ▒▒ÜWĄĮ░ČārAųĖöĄ║═╝~╝sŲ┌žøĮ³į┬║Ž╝sĄ─ār▓ŅĖ▀▀_900³cŻ¼×ķĮ³ā╔─ĻūŅ┤¾Ż¼├└├▐ārĖ±┼c▒▒ÜWĄĮ░ČAųĖöĄĄ─ār▓Ņę▓▀_ĄĮūŅ┤¾ĪŻÅ─ķLŲ┌┐┤Ż¼╩ął÷╚į╚╗šJ×ķ├└├▐«a┴┐Ė▀╣└Ż¼▀@ęŌ╬Čų°├└ć°ć°ā╚╣®ąĶą╬ä▌┌ģŠoŻ¼ārĖ±╔ŽØq┐╔─▄š²į┌ų▓Įßjßäą╬│╔ĪŻ ĪĪĪĪUSDA 9į┬Ę▌į┬ł¾Ż║ųąć°├▐╗©▀M┐┌┴┐┤¾Ę∙š{£p ĪĪĪĪ9į┬12╚šŻ¼├└ć°▐rśI▓┐╣½▓╝┴╦9į┬Ę▌╚½Ū“├▐╗©«aõN┤µŅA£yŻ¼┼c8į┬Ę▌Ą─ŅA£yŽÓ▒╚Ż¼ų„ę¬ūā╗»╚ńŽ┬Ż║ ĪĪĪĪ├└ć° ĪĪĪĪ2006/07─ĻČ╚├└ć°├▐╗©«a┴┐║═Ų┌─®Äņ┤µ┬įėąš{£pŻ¼Ž¹┘M┴┐║═│÷┐┌┴┐¤oūā╗»ĪŻ ĪĪĪĪ╚½Ū“ ĪĪĪĪ2006/07─ĻČ╚╚½Ū“Ų┌│§Äņ┤µ║═«a┴┐ėą╦∙š{£pŻ¼Č°Ž¹┘M┴┐ėą╦∙š{į÷Ż¼ę“┤╦Ų┌─®Äņ┤µėą╦∙š{£pĪŻ ĪĪĪĪė╔ė┌░═╗∙╦╣╠╣Īó░═╬„Īó░─┤¾└¹üåĪó±R└’Ą─├▐╗©«a┴┐ŅA£yŠ∙Ą═ė┌╔ŽéĆį┬Ż¼Č°ųąć°║══┴Č·ŲõĄ─├▐╗©«a┴┐ėą╦∙š{į÷Ż¼ę“┤╦╚½Ū“├▐╗©«a┴┐š{£pĄ─Ę∙Č╚▓ó▓╗┤¾ĪŻ ĪĪĪĪ╚½Ū“├▐╗©Ž¹┘M┴┐š{į÷┴╦12╚f揯¼ų„ę¬╩Ūę“×ķėĪČ╚Ą─├▐╗©Ž¹┘M┴┐┤¾Ę∙š{į÷ĪŻ ĪĪĪĪųąć°├▐╗©▀M┐┌┴┐š{£p┴╦10.9╚f揯¼Č°├Ž╝ė└Łć°ĪóėĪČ╚║═░═╗∙╦╣╠╣Ą─├▐╗©▀M┐┌┴┐ėą╦∙š{į÷Ż¼ę“┤╦╚½Ū“├▐╗©▀M┐┌┴┐Ą─š{£pĘ∙Č╚▓╗┤¾ĪŻ ĪĪĪĪ2006─Ļ9į┬USDA╚½Ū“«aõN┤µŅA£y(2006/07─ĻČ╚Łh▒╚Įyėŗ) ĪĪĪĪå╬╬╗Ż║╚fćŹ

ĪĪĪĪ2006─Ļ9į┬USDA╚½Ū“«aõN┤µŅA£y(2006/07─ĻČ╚═¼▒╚Įyėŗ)

ĪĪĪĪ┼õŅ~ō§ūĪąąŪķ ├„┤║╗“ėą▐DÖC ĪĪĪĪ╚šŪ░Ż¼ėóć°ÖÓ═■├▐╗©Ęų╬÷ÖCśŗ░l▒Ē╬─š┬šJ×ķŻ¼╔Žų▄(9į┬18-22╚š)╝~╝sŲ┌žøārĖ±┤¾Ę∙Ž┬Ą°░┘ėÓ³cŻ¼12į┬║Ž╝sę襰ų┴52├└Ęų/░§ĪŻ ĪĪĪĪė╔ė┌ųąć°ĘĮ├µĄ─└¹ČÓę“╦ž▀t▀t▓╗─▄āČ¼FŻ¼Į³üĒ╝~╝sŲ┌žø╩ął÷═ČÖC╔╠ųö╔„ąą╩┬Ż¼╗∙Įį┘┤╬┐žųŲ┴╦├▐ārū▀Ž“ĪŻÅ─8į┬│§ķ_╩╝Ż¼╗∙Į┘u▒PöĄ┴┐┤¾į÷Ż¼─┐Ū░ā¶┐šŅ^┬╩×ķ4.3%ĪŻį┌┤╦Ų┌ķgŻ¼ą┬į÷Ą─╗∙Į┐šå╬į÷╝ėĄĮ8.47╚f╩ųŻ¼Č°ČÓŅ^öĄ┴┐£p╔┘ĄĮ7.7╚f╩ųĪŻ9į┬19╚š╝~╝sŲ┌žøŽ┬Ą°«ö╚šŻ¼Ų┌žø│ųé}┴┐į÷╝ė┴╦3000ČÓ╩ųŻ¼▀_ĄĮ18╚f╩ųęį╔ŽŻ¼▀@šf├„╝~╝sŲ┌žøĄ─Ž┬Ą°▓óĘŪ╩ŪČÓŅ^ŲĮé}╦∙ų┬Ż¼Č°╩Ū│÷¼F┴╦ą┬į÷Ą─╗∙Į┐šŅ^ĪŻ ĪĪĪĪ▒M╣▄├└ć°▐rśI▓┐(USDA)9į┬Ę▌ŅA£y’@╩Š╚½Ū“«aąĶ╚▒┐┌▀_159╚f揯¼Ą½ć°ļH¼Fžø╩ął÷Ą─ąąŪķģs║═▀@ĘNŅAŲ┌═Ļ╚½ŽÓĘ┤Ż¼ųąć°Ą─▒Ē¼Fė╚Ųõ╚ń┤╦ĪŻĮ³ÄūéĆį┬üĒŻ¼ųąć°Äū║§═╦│÷┴╦├▐╗©▀M┐┌╩ął÷Ż¼ļm╚╗├▐╗©Äņ┤µūĮĮ¾ęŖųŌŻ¼Ą½╝Å┐ŚÅS╦Ų║§▓ó▓╗╝▒ė┌ča│õÄņ┤µĪŻĖ∙ō■USDAĄ─ŅA£yŻ¼├└ć°ęį═ŌĄžģ^Ą─«aąĶ╚▒┐┌▀_ĄĮ485╚f揯¼╝┤╩╣ųąć°Ą─Ž¹┘M┴┐£p╔┘65-87╚f揯¼├└ć°ęį═ŌĄžģ^Ą─«aąĶ╚▒┐┌ę└╚╗║▄┤¾ĪŻę¬╠Ņča▀@éĆ╚▒┐┌Ż¼Š═Ą├▀M┐┌├└├▐ĪŻ ĪĪĪĪĄĮ─┐Ū░×ķų╣Ż¼¼Fžø╩ął÷│╔Į╗║╦ą─╚į╩Ū┼f╗©Ż¼ų„ę¬įŁę“╩Ū┼f╗©ārĖ±▒Ńę╦ĪŻė╔ė┌╝Å┐ŚÅS▓╔ė├Ą═Äņ┤µ▓▀┬įŻ¼▀@ą®┼f╗©Äņ┤µ║▄┐╔─▄ūī╝Å┐ŚÅSŲĮĘĆ▀^Č╔ĄĮą┬╗©╔Ž╩ąĪŻĮ±─ĻŻ¼ųąć°Īó═┴Č·ŲõĪó─½╬„Ėń║═░═╗∙╦╣╠╣Ą╚├▐╗©▀M┐┌┤¾ć°Ą─├▐╗©«a┴┐Č╝į÷╝ė┴╦Ż¼▓ó▓╗╝▒ė┌▀M┐┌├▐╗©ĪŻ▒Š─ĻČ╚Ż¼ųąć°┐╔─▄Ģ■Ž╚╩╣ė├ć°├▐Ż¼║¾ė├▀M┐┌├▐Ż¼ęį▒▄├ŌųžĄĖĖ▓▐HĪŻ ĪĪĪĪ▒M╣▄╚ń┤╦Ż¼ųąć°▀tįńę¬░l350-400╚f揥─▀M┐┌┼õŅ~Ż¼Č°ŪęŲõųą┤¾ČÓöĄĢ■╩Ū├└├▐ĪŻį┌┤╦ų«Ū░Ż¼Į^┤¾ČÓöĄ├└├▐īóį┌CCC┘J┐ŅŽ┬ĪŻė╔ė┌ųąć°▀M┐┌┐╔─▄═Ų║¾Ż¼├└├▐┤¾┴┐╣®æ¬ę▓Ģ■ėą╦∙═Ų▀tŻ¼ę“┤╦Ż¼▒Š─ĻČ╚Ū░Ų┌╚½Ū“├▐╗©│÷┐┌╩ął÷Ģ■▒╚▌^ŲĮĄŁŻ¼×ķöĄ▓╗ČÓĄ─▀M┐┌īóüĒūįėĪČ╚─ß╬„üåĪó├Ž╝ė└Łć°║═╠®ć°Ż¼▀@ą®ć°╝ęų„ę¬▀M┐┌╬„ĘŪ├▐ĪóקŲØäe┐╦╦╣╠╣├▐║═ėĪČ╚├▐Ą╚ārĖ±Ą═┴«Ą─ŲĘĘNĪŻÅ─ūŅĮ³Ą─├└├▐│÷┐┌ų▄ł¾Š═┐╔ęį┐┤│÷Ż¼ļSų°├└├▐ĖéĀÄ┴”Ą─Ž┬ĮĄŻ¼├└├▐│÷┐┌Ą─┤_ė÷ĄĮ┴╦║▄┤¾┬ķ¤®Ż¼2006/07─ĻČ╚Ą─│÷┐┌┴┐═¼▒╚£p╔┘70╚fćŹĪŻ ĪĪĪĪļm╚╗ųąć°Ą─┼õŅ~▀t▀t▓╗░lŻ¼├└ć°║═ÜWų▐Ą─ĮøØ·į÷ķL┌ģŠÅŻ¼Ą½ųąć°║═ėĪČ╚Ą─ė├├▐┴┐ų╗į÷▓╗£pŻ¼ę“┤╦Ż¼╚½Ū“├▐╗©Ž¹┘M┴┐▓╗Ģ■£p╔┘ĪŻĖ∙ō■ųąć°ć°╝ęĮyėŗŠųĄ─öĄūųŻ¼Į±─Ļ8į┬ųąć°┴Ń╩█Ņ~═¼▒╚į÷ķL13.8%Ż¼1-8į┬Ą─┴Ń╩█Ņ~═¼▒╚į÷ķL13.5%Ż¼8į┬Ę▌Ę■čbõN╩█į÷Ę∙▀_ĄĮ18.5%ĪŻę“┤╦Ż¼ųąć°Ą─├▐╗©Ž¹┘M┴┐─ĻŠ∙▀fį÷80╚fćŹū¾ėęŻ¼╬┤üĒ╬Õ─Ļā╚Ż¼ųąć°Ą─├▐╗©Ž¹┘M┴┐▀Ćīó└^└mį÷╝ėĪŻ┼c┤╦═¼ĢrŻ¼įŁė═ārĖ±║═└¹┬╩Ą─Ž┬Ą°ę▓ėą└¹ė┌┤┘▀M├└ć°ć°ā╚├▐╗©Ž¹┘MĪŻ ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼Į³Ų┌╚ń╣¹ųąć°į÷░l70╚fćŹ┼õŅ~Ż¼╝~╝sŲ┌žøārĖ±æ¬«öąĪĘ∙╔ŽØqŻ¼╩╣£■┴¶į┌Ė█┐┌Ą─50╚fćŹ╝─╩█├▐▒M┐ņŽ¹╗»Ż¼ę▓īó╩╣╝~╝sŲ┌žø╩ął÷┘I▒Pį÷ČÓĪŻ▓╗▀^Ż¼╚ń╣¹ųąć°▓╗░l┼õŅ~Ż¼╝~╝sŲ┌žøät║▄┐╔─▄Ą°ĄĮ50├└Ęų/░§ę╗ŠĆĪŻę“┤╦Ż¼│²ĘŪųąć°ųžą┬ķ_╩╝┤¾┴┐▀M┐┌Ż¼Ę±ät╝~╝sŲ┌žøārĖ±▓╗Ģ■ėą├„’@ūā╗»ĪŻĄĮ├„─ĻĄ┌Č■╝ŠČ╚Ą─Ģr║“Ż¼ļSų°╚½Ū“├▐╗©╚▒┐┌ųØu’@¼FŻ¼╝~╝sŲ┌žøārĖ±┐╔─▄Ģ■ėą╦∙Ė─ė^ĪŻ ĪĪĪĪ10į┬Ę▌├▐╗©ū▀ä▌š╣═¹ ĪĪĪĪ╩ūŽ╚Ż¼╝╝ąg╔Ž┐┤Ż¼├└├▐12į┬║Ž╝sė┌52├└Ęų/░§╬╗ų├īóėą├„’@ų¦ō╬Ż¼▓óį┌ŲõārĖ±╔ŽŽ┬Ą─ąĪĘ∙ģ^ė“ā╚ą╬│╔ų¦ō╬ĦĪŻ10į┬ķg├└├▐ąĪĘ∙Ą°ŲŲ52├└ĘųĄ─┐╔─▄ąįę└╚╗┤µį┌Ż¼ų„ę¬įŁę“į┌ė┌ūį06─Ļ├└ć°╚ĪŽ¹Ī░STEP TWOĪ▒Ą─├▐╗©│÷┐┌ča┘Nš■▓▀ų«║¾Ż¼Ė³ČÓĄ─├▐▐rīóĢ■į┌ą┬├▐╔Ž╩ą╝Š╣Øģó┼cŲ┌žøĄ─╠ūŲ┌▒ŻųĄŻ¼ę“┤╦Č╠Ų┌ā╚├└├▐Ų┌žø╔ŽĄ─Æü▒P╚įīó│ų└m┤µį┌ĪŻĄ½╩Ū─┐Ū░52├└Ęųģ^ė“╩Ū├└ć°CCC┘J┐ŅĄ─▒ŻūoārĖ±╬╗ų├Ż¼ę“┤╦Å─Į³į┬¼FžøĄ─ĮŪČ╚üĒšf▀@éĆār╬╗▒╗Ą°ŲŲĄ─┐╔─▄ąį▓╗┤¾Ż¼ų┴╔┘ī”ė┌12į┬Ą─├└├▐║Ž╝sČ°čįŻ¼┤╦ār╬╗Ą─ų¦ō╬æ¬įō╩ŪųĄĄ├ą┼╚╬Ą─ĪŻ ĪĪĪĪŲõ┤╬Ż¼ÓŹ├▐╩ął÷╔Ž─┐Ū░ė╔ė┌┤µį┌ė├├▐Ų¾śIų▒Įėē║ųŲą┬├▐╩š┘ÅārĖ±Ą─¼FŽ¾Ż¼ę“┤╦ÓŹ├▐│÷¼Fų„äėąį╔ŽØqĄ─┐╔─▄ąį▓╗┤¾Ż¼10į┬ķgÓŹų▌├▐╗©Ų┌žøīóĖ³ČÓĄ─ę└┘ćė┌├└├▐Ą─ĦäėŻ¼╚ń├└├▐ķLŲ┌╠Äė┌Ą═╬╗▒Pš¹Ż¼ätÓŹ├▐ė┌10į┬æTąįŽ┬Ą°Ż¼į┘äōą┬Ą═Ą─┐╔─▄ąįę└╚╗║▄┤¾ĪŻĄ½╩ŪŻ¼Š═─┐Ū░ć°«a├▐/▀M┐┌├▐ār▓Ņ╦«ŲĮŻ¼ęį╝░─┐Ū░ą┬├▐╩ął÷▓╔┘ÅŽ▐ė┌═Ż£■Ą─ĀŅørüĒ┐┤Ż¼Ųõ┐╔─▄Ž┬Ą°Ą─┐šķgėąŽ▐Ż¼ÓŹ├▐ų„┴”Ą─1į┬║Ž╝sį┌13500į¬/ćŹę╗ŠĆ╚įīó┤µį┌├„’@ų¦ō╬ĪŻ ĪĪĪĪī”ė┌10į┬Ę▌ć°ā╚═Ō├▐╗©ārĖ±ū▀ä▌Ą─┐é¾w┼ąöÓ╩ŪŻ¼╩ął÷╚įīóį┌ą┬├▐╔Ž╩ąŲ┌ķg│ą╩▄ę╗Č©ē║┴”Ż¼ārĖ±īóŠS│ų─┐Ū░Ą═╬╗Ą─š╩ÄŻ¼╠Äė┌Ąū▓┐▒Pš¹ļAČ╬ĪŻ ┤¾ĻæŲ┌žø

ĪŠ░l▒ĒįušōĪ┐

▓╗ų¦│ųFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||