|

不支持Flash

|

|

|

新棉上市承受一定壓力 棉價將維持低位的震蕩http://www.sina.com.cn 2006年10月23日 08:20 大陸期貨

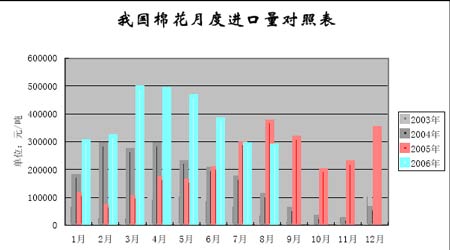

9月間,在新棉上市收購價格高開低走一路回落的背景下,國內鄭州商品交易所的棉花期貨于月中大幅下跌再創新低。此外,國家調整紡織品出口退稅致使紡織企業利潤下降,以及07年棉花進口配額發放的傳聞,都對9月間的國內棉花市場形成巨大壓力。 9月初,在現貨市場價格3旨嵬Φ謀塵跋攏V萜諉藜鄹褚恢蔽鐘?3700-13800元/噸的區間內盤整,但隨著9月中旬國家調低部分低端紡織品出口退稅率,致使用棉企業停止新棉收購或壓低收購價格,直接對新棉上市價格造成嚴重影響,從此鄭棉再度出現大跌,直破新低。 圖1、CZCE鄭棉期貨CF701合約日K線圖 9月間的美棉走勢也同樣疲軟,月初美棉慣性下跌,但9月12日美國農業部(USDA)發布的9月份報告中出現部分數據利多市場,美棉價格止跌企穩;好景不長,下旬國際棉好市場等待著的中國棉花進口配額遲遲未發,而美國新棉上市在即,部分套期保值拋盤將棉價重新打壓至7月份的低點附近,離創出年內棉價新低僅一步之遙。 8月份我國棉花進口量繼續回落 中國海關最新統計數字顯示,2006年8月份我國棉花進口量為28.63萬噸,較7月份減少 0.41萬噸,比去年同期減少8.7萬噸。 2005年9月至2006年8月,我國的棉花進口量累計為411.45萬噸。2006年1-8月份,我國累計進口棉花303.05萬噸。 我國棉花月度進口量對照表01000002000003000004000005000006000001月2月3月4月5月6月7月8月9月10月11月12月單位:元/噸2003年2004年2005年2006年 圖2、我國棉花月進口數據圖 回首2005/06年度,為了填補紡織用棉缺口,我國共進口棉花411.33萬噸,而2004/05年度只有166.03萬噸,同比增長148%。 值得注意的是,2006年1-8月累計進口棉花302.93萬噸,而2006年發放的進口棉配額數量只有239.4萬噸(1%關稅89.4萬噸和5%關稅150萬噸),可見,2006年進口的棉花已經占用2005年的大量配額。 農業部:8月棉花市場監測信息 近日,農業部市場與經濟信息發言人發布了2006年8月棉花市場監測信息: 一、棉花有望獲得較好收成 7月棉花結鈴以來,棉區氣候總體趨好。進入8月以后,各棉區均以高溫多陽天氣為主,空氣干燥對棉花成熟十分有利。據對新疆、河南、安徽等棉區調查顯示,由于持續高溫,棉苗“兩萎病”發病率較往年明顯減輕,目前苗情繼續好轉,棉桃吐絮加快,棉區拉開豐收的架子。如果最后一個月,棉田管理得當,預計今年棉花單產好于去年,總產量有望超過去年。 二、7月進口棉花29萬噸,本年度進口棉花383萬噸 7月棉花進口環比下降,但勢頭依然強勁。據海關總署統計,當月進口棉花29萬噸,雖比6月份減少9萬噸,環比減幅23.6%;比上年同期減少0.3萬噸,減幅為1%,但絕對量依然較大。同期出口棉花655噸。2005/06年度以來,即2005年9月-2006年7月,我國累計進口棉花383萬噸,比上年同期增加254萬噸,增幅達198%。2006年1-7月,我國累計進口棉花274萬噸,累計進口金額36.7億多美元,分別比去年同期增長了146%和171%。同期貿易逆差達36.6億美元。進口棉花的來源國主要是美國、印度和澳大利亞等國家。其中進口美國棉花占進口總量的57.9%。 三、世界棉花產量減少,消費增加價格回升 根據國際棉花咨詢委員會(ICAC)8月預測分析,2005/06年度全球棉花面積約為3420萬公頃(約合51300萬畝)比上年略有下降,但比近5年平均面積高170萬公頃(2550萬畝)。全球棉花產量為2478萬噸,較上年度減少150萬噸;消費量達到2500萬噸,較上年增加了160萬噸。 2006/07全球棉花種植面積為3450萬公頃,較上年略有增加,由于美國南部天氣干旱,美棉種植面積的廢棄率將達到16%,是1998年以來的最高峰,也將導致美國乃至全球棉花實際棉花收獲面積減少。預計新年度棉花單產約為715公斤/公頃(47.6公斤/畝),略低于上年度。預計新年度全球棉花產量為2470萬噸,同比減少0.32%;消費將創歷史新高達到2586萬噸,同比增幅3.4%;進出口預計達到949萬噸。由于棉花產量的略減和消費量的增加,屆時全球棉花期末庫存將減少116萬噸,降低到977萬噸。ICAC還特別指出,印度由于上兩個年度棉花產量連創紀錄,預計2006/07年度棉花出口會增加到82萬噸,將成為繼美國、烏茲別克斯坦之后的第三大出口國。 關于國際棉花價格的變化,ICAC預計本年度Cotlook A指平均會達到56美分/磅,較2004/05年度增加4美分/磅,略高于五年平均值55美分/磅。但大大低于近30年平均70美分/磅。從供求基本面分析,預計2006/07年度棉花價格在64美分/磅,將比本年度上漲14.3%。 新疆籽棉收購暗濤洶涌,新棉價格高開低走 烏蘇、奎屯和沙灣在新疆素有“金三角”的美稱,這三個縣市既是北疆的主產棉區,又是北疆棉花市場化程度最高、價格最為敏感的區域。尤其是奎屯市,這里集中了大量的棉花加工廠和貿易商,和南疆的阿克蘇南北呼應,共同引導著新疆棉花市場價格走勢。從目前“金三角”棉花市場情況來看,有以下兩個特點值得關注。 首先,收購價格急速下跌。 奎屯和烏蘇是新疆開秤較早的地方,開秤初期(9月中上旬)迎來了一個收購小高潮,由于籽棉收購量不大,而皮棉銷售也比較順暢,既有訂單,更有紡織廠自己收購,收購價格穩步走高,從5.2元/公斤穩步上漲到5.4元/公斤,最高突破5.5元/公斤。 但是最近幾天,這三個地區的籽棉收購價格明顯下跌,一方面,隨著棉花采摘的繼續,衣分雖然升高,但是籽棉價格逐漸走低,最高收購價格已經從5.5元/公斤下跌到5.2元/公斤;另一方面,價格暗降更是厲害,主要是棉花收購企業“扣稱”十分嚴重,通過水分、含雜等項目的核減,原本能賣到5.2元/公斤的籽棉現在最多能達到5.0元/公斤,平均也就是4.9元/公斤。 其次,企業資金問題不小,銀行貸款明顯收縮,部分企業開始打“白條”收購 伴隨著籽棉收購價格的下跌,加工企業對籽棉收購的熱情越來越低,再加上農發行和各商業銀行對棉花信貸資金管理的加強,部分習慣依靠貸款收購棉花的企業資金成了問題。在烏蘇地區,今年拿到貸款的企業明顯減少,而且發放速度和方式有了很大的改變,資金監管更嚴格、到款周期更長,奎屯和沙灣的棉花企業取得農發行和其他商業銀行貸款的難度明顯增加,這對于那些急于開秤的企業來說是一個極大的考驗,有不少企業就采取先打“白條”、等皮棉銷售之后再行付款的方式,但近期皮棉銷售趨冷,減慢了加工廠回款的速度,企業資金回籠速度減緩,因此也影響了籽棉的收購進度,棉農討款的壓力也在逐步增大。 調整退稅率 牽動籽棉“心” 在經歷長達數月的反復醞釀后,關于出口退稅的政策調整終于塵埃落定。時值國內籽棉市場開秤之際,國家的政策調整會對業界產生什么影響呢? 據悉,財政部、國家發改委、商務部、海關總署、國家稅務總局5部委已經聯合發出通知,從2006年9月15日起,紡織品的出口退稅率由13%下調至11%,雖然這次政策調整來得并不突然,市場對這種影響也有所消化,但紡織企業仍然有些擔憂。9月15日,山東昌邑紡織市場某企業負責人在電話里對中國棉花網記者表示,他們也是剛剛才得到確切消息的。“政策調整對我們的出口業務肯定有影響,尤其是那些已經簽下的訂單,而且以后在和外商簽約的時候也很難辦,采購商肯定不會同意完全承擔新增加的成本。” 2%的退稅率調整直接拷問紡織企業的利潤空間,也讓他們對于新花價格更為敏感。由于資金周轉并不順暢,河北石家莊某紡織企業一直在以利潤換取紗、布銷量,而更大的麻煩還在于,他們的皮棉庫存已經不多了,9月底必須補庫。 “河北暫時是指望不上了,很多廠子都還沒加工出來,批量采購難度很大,配棉不好配。”據該企業原料部負責人介紹,他們剛剛在山西采購了一批3級棉花,回潮率還算正常,到廠價在14100元/噸左右。不過,這位負責人還是有些擔憂,河北南部、山東、河南一些地區的降雨天氣極大地影響了新花上市進度,進而加劇了當地的資源緊張狀況,這是他們始料不及的。 從此次紡織出口退稅調整類別來看,服裝及衣著附件出口退稅率依然維持13%;紗線、面料、部分紡織制成品等出口退稅由原來的13%下調至11%。顯然,此次調整紡織出口退稅率意在調整紡織行業出口結構。此舉不僅危及部分紡織企業的生存,對籽棉收購價格的影響也是顯而易見的。 同時,業界普遍猜測,在出臺對紡織行業極為利空的政策過后會不會有“胡蘿卜”――進口棉配額緊隨其后呢?如果答案是肯定的,對國內棉花市場的沖擊將非常大,還是建議棉花企業謹慎收購。 中棉協:新棉推遲上市 棉價仍是懸念 8月下旬至9月中上旬,中國棉花協會與其他部門分赴河南、湖北、江蘇、山東、新疆等產棉省區對棉花生產、收購情況進行了調查,具體情況如下: 一、 棉花生產情況 1、多數地區棉花種植面積增加。新疆植棉面積1864.4萬畝,比上年增142.7萬畝,增幅達8.3%,其中地方1150.4萬畝,兵團714萬畝;湖北省今年植棉面積603萬畝,增幅2.9%;山東省棉花種植面積1400萬畝,比去年增加130.6萬畝,增幅10%;河南省植棉面積與上年基本持平,為1200萬畝左右;江蘇省棉花種植面積501.6萬畝左右,比去年減少50.4萬畝,降幅9.1%。 2、棉花長勢良好,豐收在望。今年棉花生長期間,多數棉區沒有遭受嚴重的自然災害和病蟲害,氣候基本正常,目前棉花長勢良好,一派豐收景象。山東省預計皮棉畝產可達70公斤,總產量100萬噸左右,比去年增加15萬噸,增幅17.6%;湖北省棉花單產有望達到80公斤的高水平,預計總產量超過40萬噸,比去年增長6.3%;河南省預計單產65-70公斤(2005年單產57公斤),總產超過70萬噸;新疆預計總產將突破200萬噸,達215萬噸,增幅10.3%,再創歷史新高,不過9月上旬中后期新疆東北部出現早霜天氣,可能對棉花采摘造成一定影響;江蘇省預計總產為37萬噸。 此外,據相關部門報道,9月上旬長江流域棉區陰雨寡照,對棉花裂鈴吐絮造成一定影響。今后一個月的氣候變化是棉區最為關注的,如遇陰雨連綿,盡管不會對產量造成太大的影響,也會影響棉花品質。 二、新棉收購情況 1、受氣候和資金等因素影響,新棉上市推遲。新疆南疆由于積溫較往年低,70%棉桃仍未吐絮,收獲季節將比正常年份晚半個月左右,目前當地尚未開秤收購,預計9月下旬全面開秤;北疆新棉已開始采摘,但由于農發行資金未到位,各大企業尚未大規模開秤收購,只有兵團加工廠開始加工新棉。湖北、河南等省也由于資金不到位及棉農惜售、企業慎收而未全面開秤。企業普遍反映,今年農發行為防范信貸風險,貸款條件較去年嚴格,比如要求企業除了先行自籌資金外,還需要企業法人風險抵押金到位,更有一些供銷社棉麻企業因去年經營狀況不佳而未能取得收購貸款。 2、開局價格較高,收購數量不多。8月底以來,個別地區棉農已零星交售新棉,收購主體多為私營小軋花廠,上市伊始棉花收購價格就居于高位,接近2005年10月初的價格。河南省南陽市個別軋花廠自籌資金開秤收購棉花,籽棉衣分38-40%,價格在2.7-2.8元/斤之間;江蘇省部分地區開始采摘新棉,收購價格在2.5-2.9元/斤,折算皮棉價格為13000-14500元/噸;湖北省宜昌、黃岡、襄樊、荊州等地區先后開秤收棉,普遍水分大,品級為3、4級,襄樊、荊州等地籽棉收購價格在2.4-2.8元/斤不等,但收購數量有限。由于開秤價格居高不下,超出了收購企業和紡織企業的預期,多數企業特別是采用農發行貸款的供銷社企業入市相當謹慎,預計9月下旬后各地收購工作將全面展開。 3、部分地區爭收搶購苗頭再現,棉花質量堪憂。由于2006/07年度國內棉花仍是產不足需,收購主體過多過濫的情況沒有改觀,部分地區爭收搶購苗頭再現,棉花水分嚴重超標、混等混級棉和“三絲“問題十分嚴重,給質量監督和市場管理帶來難度。 4、棉農惜售心理再次抬頭。受去年國慶節后籽棉價格上漲影響,加上今年農資價格提高導致生產成本上升,目前各地棉農仍存在惜售心理,甚至希望籽棉價格達到3元/斤左右。 5、各地棉花協會加強行業自律。新疆自治區及新疆生產建設兵團棉花協會分別召開棉花工作會議,要求棉花企業認清市場形勢,加強行業管理,抓好棉花購銷調運,加強質量管理,堅決制止新疆棉花質量下降的勢頭。兵團棉花協會提出,要采取強有力措施,恢復兵團棉花在國內市場的信譽度,真正打響兵團品牌。 中棉協:新年度中國棉花產量將創634萬噸紀錄 近日,中國棉花協會(下稱“中棉協”)最新發布的8月報告顯示, 2006/07年度中國棉花產量預計將創紀錄地達到634萬噸,比上年增長11.2%。中棉協在7月的報告中曾預計,在正常年景下新年度全國棉花總產量為600萬噸左右。 目前新棉陸續上市,基于國內棉花豐收、國際棉花資源充裕和宏觀調控等因素,中國棉花協會提醒棉農和企業,注重棉花質量,防范市場風險。 2006/07年度全國棉花面積、產量均比上年增長。據中國棉花協會截至8月底的調查,全國棉花播種面積8065萬畝,比上年增長6.2%。由于8月份全國大部分棉區天氣晴好,有利于棉花裂鈴吐絮,預計多數省區棉花生產形勢好于前期。全國棉花產量有望達到634萬噸,比上年增長11.2%。未來一個月的氣候變化將直接影響棉花的產量和質量。 朱蘭芬:進口棉掩蓋了棉紡織業的不足 9月19日在山東青島召開的第三屆山東棉花供需洽談會上,中國棉紡織行業協會副會長朱蘭芬認為,目前國內棉紡織行業獲得的不過是“機會”利潤,如果不是進口棉為中國棉紡織業節省成本,1-7月棉紡織業的營業利潤將由同比增長26.3%變為同比下降27%,利潤總額由同比增長43%變為同比下降14%。而且,進口棉帶來的“機會”利潤還掩蓋了棉紡織行業本身的不足。 蘭芬認為,棉紡織業目前獲得的利潤不過是“機會”利潤,1-7月,根據國家統計局統計6977戶,企業數不變的條件下,今年紗產量同比增長19.3%,布產量同比增長15%,棉紡織業營業利潤為94.88億元,同比增長26.3%,利潤總額為100.6億元,同比增長43%。 但是,朱蘭芬強調了另外一個事實,那就是進口棉為棉紡織業節省的成本,1-7月份,共進口274萬噸棉花,平均單價為每噸1300美元,折58.97美分/磅。與國內329級1-7月均價14296元/噸相比,紡織企業使用進口棉,降低原棉成本約40億元左右。如和國內328級相比,降低成本約34億元。如果拋開這部分“節省”的成本,1-7月棉紡織業的營業利潤將由同比增長26.3%變為同比下降27%;利潤總額由同比增長43%變為同比下降14%。 所以說,今年棉紡織行業取得的利潤不過是“機會”利潤,而這又掩蓋了國內棉價過高對中國棉紡織行業競爭力沖擊的現實。 進口棉和高昂的“機會”利潤還掩蓋了棉紡織行業本身的不足,拋開棉紡織業整體“繁榮”景象,1-7月,有11個省的棉紡織行業為全行業虧損,同比增長38%。與去年同期相比利潤總額下降的有9個省市,占31%。棉紡織業的虧損面為17.8%,有10個省市虧損面超過50%。低于17.8%的地區,只有山東5.18%、河南12.3%、河北14.2%、浙江15.3%、江蘇16.4%。 美國棉花生產報告:吐絮、采摘繼續加快 9月25日,美國農業部的棉花生產報告顯示,截至9月24日,美國棉花吐絮率為75%,較去年同期多8%,較過去5年平均值多5%(表1);美國棉花采摘率為17%,較去年同期多2%,較過去5年平均值多3%(表2);美國棉花生長狀況達到優級的占7%,較去年同期減少5%(表3),生長狀況為差和最差的占32%,較前周減少1%。

【發表評論】

|

不支持Flash

|

|||||||||||||||