|

ēŧÖ§ģÖFlash

|

|

|

ČýžūķČóļæĢšßBÃÞÏÂĩø―KÓÐÖđ ÐÐĮéžÄÍûÔÚíÄęhttp://www.sina.com.cn 2006Äę10ÔÂ20ČÕ 10:36 ĘŨÆÚØ

ĄĄĄĄÕŠ ŌŠ ĄĄĄĄ1ĄĒÎÄÕÂÔÚ·ÖÎö2006ÄęĩÚČýžūķČóļæĩÄÍŽrĢŽļüķāĩÄÄ06/07ÃÞŧĻÄęķČĩÄ―ĮķČĢŽĶšóÆÚÐÐĮéĩÄÓ°íŌōËØž°rļņŨßÝŨöģö·ÖÎöÅcîAyĢŧ ĄĄĄĄ2ĄĒÔÚđĐÐčŧųąūÃæÓ°íŌōËØÖÐĢŽÎžĩŦÕøČĩÄđĐÐčČąŋÚĶÃÞrĩÄÓ°íŌōËØŌŅ―ēŧÔŲĘĮÄĮÃīÖØŌŠĢŽļüķāĩÄŠÔÄČŦĮōđĐÐčĩÄ―ĮķČíŌÃÞŧĻĘÐöĩÄÆ―šâĢŽÖØüc°üĀĻÃĀøĄĒÓĄķČĄĢ ĄĄĄĄ3ĄĒÕþēßÐÔĩÄÓ°íŌōËØÔÚÎīíĩÄÃÞŧĻĘÐöŨũÓÃČÕŌæÍđŽFĢŽ°üĀĻÅäî~°l·ÅÕþēߥĒĘÕ·ÅĶÕþēߥĒÏāęPĩÄþŨhÍĻÖŠĄĒÐÐIŲY―ðß\ÐÐĩČĢŽŨîÖØŌŠĩÄÄŠß^ÓÚÅäî~ÕþēßĢŧ ĄĄĄĄ4ĄĒ2006ÄęĩÚËÄžūķČĀïĢŽÓÉŨŅÃÞĘÕŲĘÐö§ÓĩÄÃÞŧĻÐÐĮéĒÆðQķĻÐÔŨũÓÃĢŽķøģõē―·ÖÎöĢŽ―ņÄęĩÄŨŅÃÞĘÕŲĒģĘŽFģöé_ģÓšóÓÉļßÎŧÖðē―ŧØÂäBÝĢŽÆĪÃÞĘÕŲģÉąūÏāĶĖÓÚÄęķČĩÍÎŧĢŧ ĄĄĄĄ5ĄĒëSÖøøČÃÞrĩÄÖðē――ÓÜĢŽÍâÃÞÓČÆäĘĮÃĀÃÞĩÄøëHîI§ÐÔĩØÎŧČÕŌæĘÜĩ―ĖôðĢŽž~žsÆÚØÃÞÎīíĩÄŨßÏōĒļüķāĩÄČĄQÓÚÖÐøøČŽFØÕþēßŌÔž°āÃÞÆÚØŨßÏōĢŧ ĄĄĄĄ6ĄĒÐÂÄęķČāÃÞĘÐöĩÄÍķŲY―ĻŨh·―ÃæĢŽŨĒÖØëAķÎÐÔÆ―šâĶÃÞŧĻrļņŨßÝĩÄ·ÖÎöĢŽÄÖаŅÎÕÍķŲYēßÂÔĢŧÍŽrĖŨÆÚąĢÖĩĩÄÖØŌŠÐÔĶÎīíÉæÃÞÆóIï@ĩÃÓČéÖØŌŠĢŧ ĄĄĄĄ7ĄĒÔÚŨîšóĩÄ―YÕēŋ·ÖĢŽÍĻß^ŧųąūÃæÖаüĀĻÕþēßÐÔŌōËØĄĒŨŅÃÞĘÕŲŌÔž°žžÐgÉÏĩÄ·ÖÎöĢŽģõē―ÍÆāģöøČ06/07ÄęķČÃÞŧĻŽFØĘÐörļņß\ÐÐ ^égĄĢ ĄĄĄĄŌŧĄĒÐÐĮéŧØî ĄĄĄĄūÕfÃũĢš2006Äę9Ô·ÝĘĮÐÂÅfÃÞŧĻÄęķČ―ŧĖæé_rÆÚĢŽŨũéĶß^ČĨĩÄ05/06ÄęķČ(―ØÖÁĩ―8ÔÂ31ČÕ)ĩÄÐÐĮéŧØîÅcŋ―YĢŽÍŽrĶ2006ÄęĩÚČýžūķČÃÞŧĻĘÐöß\ÐÐĩÄŋ―YĢŽīËóļæÔÚČČÝÉÏĒžæîķþÕßĢŽķøĶšóÆÚĘÐöĩÄ·ÖÎöÅcÕđÍûČČÝÖÐĒŋÉÄÜēŧþHHūÖÏÞÓÚŌŧžūķČĢŽ ķøļüķāĘĮÄ06/07ÃÞŧĻÄęķČĩÄ―ĮķČĄĢ ĄĄĄĄD1āÃÞÖļĩÖÜKūrļņŨßÝ(ÎÄČAØ―-ĘŨÆÚØ)Ģš ĄĄĄĄ ĄĄĄĄ(Ōŧ)05/06ÃÞŧĻÄęķČÐÐĮéŧØîĢš ĄĄĄĄ05/06ÄęķČÃÞŧĻĘÐöÐÐĮéÖũŌŠ·ÖéČýīóĩÄëAķÎĢš1ĄĒÄęķČģõÆÚīó·ųÅĘÉý(05.9ÔÂģõ-05.10ÔÂÄĐ)ĢŽĘÐöĶČąŋÚîAÆÚĢŽÍŽrŨŅÃÞĘÕŲé_ĘžßhģŽĘÐöîAÆÚĢŧ2ĄĒĘÕŲļß·åĮ°šóļßÎŧÕûĀí(05.11-06.2īšđĮ°)ĢŽžūđÐÔšÁĶĘđÃÞrÉÏ_TÐÔĘÜŨčĢŽķøĶšóÆÚîAÆÚĩÄ·Ó^ĘđrļņģÖĀmļßÎŧÕûĀíĢŧ3ĄĒÉî·ųÏÂĩøëAķÎ(06.2-ÄęķČÄĐ)ĢŽÕþēßÐÔÓ°íĢŽÅäî~īóÁŋžŊÖÐÏ°lĄĒÍâÃÞīóÁŋÓŋČëĢŽāÃÞąPšÁĶģÁÖØĄĒÍķCĀÖØēŧŨãĩČĄĢ ĄĄĄĄ(ķþ)2006ÄęĩÚ3žūķČÐÐĮéŧØîĢš ĄĄĄĄČýžūķČāÃÞŋówÉÏūSģÖÕðĘÏÂĩøBÝĢŽūßówČįÏÂĢš ĄĄĄĄ1ĄĒ7Ô·Ý-8ÔÂÖÐŅŪĩÄÏÂĩø ĄĄĄĄ7Ô·ÝÕþēßÃæÏûÏĒŌĀÅfēŧāĢšęPÓÚÃÞŧĻßMŋÚÅäî~ĩÄÕf·Ļ°æąū·ąķāĢŽÄĄ°ēŧþēŧ°lĢŽŌēēŧþķā°lĄąĩ―Ą°ŌŧÅäŌŧĀĶ―äNĘÛĄąĢŧũģöĀÏÉĖÆ·ÃÞĒÓÚ8ĄĒ9Ô·ݷÖÉīÎģöĩÄÏûÏĒĄĢÍŽržÓÉÏÞr°lÐÐëp―YÁãĢŽÆóIģöŽFĘÛūÖÃæĢŽŽFØrļņīó·ųÏÂĩøĢŽ§ÓÆÚÃÞĀ^ĀmŨßĩÍĄĢ ĄĄĄĄ2ĄĒ8Ô·ÝÖÐÏÂŅŪĩÄÐĄ·ų·ī ĄĄĄĄëSÖøßMČë8Ô·ÝC1î}ÎĩÄÍËģö}ΚÁĶēŧāpÝpĢŽŌÔž°ŽFØëAķÎÐÔđĐ―oūoĢŽÓČÆäĘĮëp―YÁãšóėīæīóÁŋŋspĢŽĶÓÚąķāÖÐÐĄžÆóŲYÔīūoūÖÃæģöŽFĢŽŽFØĘÐöÔÚÝ^éLrégČūSģÖ14000ÔŠÉÏ·―ÕûĀíĢŽÆÚrÓÐËų·īĄĢ ĄĄĄĄ3ĄĒ8ÔÂĩŨ-9Ô·ÝÔŲīÎÏÂĩø ĄĄĄĄ8ÔÂ19ČÕŅëÐÐÔÚßBĀmķāīÎĖáļß·ĻķĻĘä―ðÂĘĩÄĮérÏÂĢŽÐûēžžÓÏĒ0.27ŧųücĢŽšęÓ^Õ{ŋØÁĶķČĀ^ĀmžÓĢŧ9ÔÂ15ČÕé_ĘžģöŋÚÍËķÏÂÕ{2%ĶžŋÆóIģöŋÚÔŲīÎģÁÖØīōôĢŧšóÆÚÅäî~°l·ÅÔÚžīĄĒÐÂÃÞīóÁŋÉÏĘÐĄĒÍâąPÏÂĩøĢŽĘÐöēŧŋ°ÖØØĀmĖ―ĩÍücĢŽžūķČÄĐÆÚrļņēÅÓÐËųūšÍĢŽĩÍÎŧÕņĘÕûĀíĄĢ ĄĄĄĄķþĄĒšóÆÚÖØücÓ°íŌōËØ·ÖÎö ĄĄĄĄ(Ōŧ)øČÍâđĐÐčÆ―šâ·ÖÎö ĄĄĄĄÃĀøÞrIēŋ(USDA)ŨîÐÂ06/07ÄęķČÖũŌŠøžŌĩØ ^đĐÐčÆ―šâąíČįÏÂąí1ËųĘūĢš(ÎÎŧĢšČf)

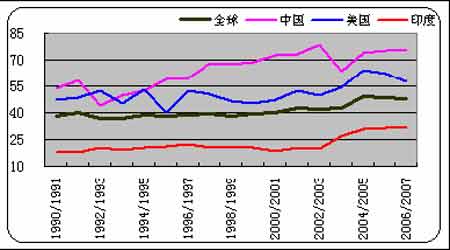

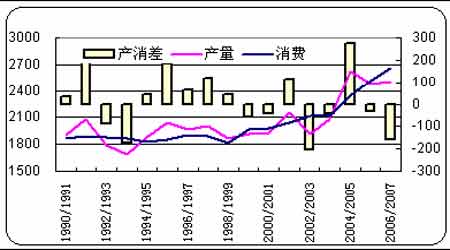

ĄĄĄĄĶīËĢŽÎŌÕJéÎīíÖØüc·ÖÎöĩÄŌŅēŧÔŲĘĮŪaÁŋ·―ÃæĢŽķøĘĮøëHÐčĮóŨŧŊĩÄ·ÖÎö ĄĄĄĄ1ĄĒČŦĮō·―ÃæĻDĻDėīæÏûŲMąČŨÓÖĩĩÃęPŨĒ ĄĄĄĄD2ĄĒÓĄķČÎŪaÅcøëHÆ―ūųĄĒÃĀøĄĒÖÐøÎŪaĶąČĢŧČŦĮōÆÚÄĐėīæÏûŲMąČŨŧŊĢš ĄĄĄĄ ĄĄĄĄ ĄĄĄĄČŦĮōÄęķČŪaÁŋūSģÖ·ķĻĢŽŋÐčĮóūSģÖÆ―·ÔöéLĢŽėīæÏûŲMąČíŋīĢŽ06/07ÄęķČé39%91/92ÄęķČŌÔíĩÄŨîĩÍžoäĢŽĶÃÞrÐÎģÉÔÚĩÄĀûķāĢŧÍŽrŨÖũŪaÃÞß^ĄĒÖũŌŠÏûŲMÃÞøžŌĩÄīËÏûąËqĢŽŋówķøŅÔ―üÄęíøëHĘÐöĩÄŪaÐčĶrļņÓ°íŌōËØēŧīóĄĢ ĄĄĄĄ2ĄĒÃĀø·―ÃæĻDĻDŪaÁŋîAyîlģöĘÐöŌâÍâĢŽÎīíģöŋÚÖØücęPŨĒ ĄĄĄĄÐčŌŠĖáÐŅĩÄĘĮUSDA―ņÄęŨÔ5Ô·Ýé_ĘžĢŽŌŧÖąĩ―Ũî―üĩÄ9Ô·ÝĢŽąMđÜĘÐöķāīÎîAyŋÉÄÜÏÂÕ{ÃĀÃÞŪaÁŋĢŽĩŦŌŧÖąūSģÖÐĄ·ųŨŧŊĢŽÓÐŌŧî}ĩÄī_ÐčŌŠŌýÆðŨĒŌâĢŽķøÃĀąP―üÆÚÏÂĩøēŋ·ÖĘĮøÍâÍķC·e]ŌōËØÓÐęPŨО·ÖÎöēŧoŌŧķĻĩĀĀíĢšžČČŧÄŋĮ°ČŦĮōĄĒ°üĀĻÖÐøĩÄđĐ―oķžÃũ[ÔÚīóžŌŅÛĮ°ĢŽÄĮÃīÅcÆäąģĩĀķøņYĢŽUSDA°üĀĻCOTLOOKŌēēŧČįŨöíËŪČËĮéĢŽÃĀøĩÄŪaÁŋēŧHēŧÕ{pĢŽÖÐøĩÄŪaÁŋßŌŠĀ^ĀmÕ{ÔöĢŽ·īÕýÄŋĮ°ÃĀÃÞšžsŌēēŧĀíÏëĢŽģöŋÚÎüŌýÁĶēŧīóĢŽ·īĩđēŧČįŨĘÐöĩøÍļĢŽĩŦŨОÏëËÆšõēŧĘĮÄĮÃīšÎĢŽÖÐøÏÂÄęķČČąŋÚČÔÔÚ400ČfŌÔÉÏšÁoŌÉĢŽŌōīËßMŋÚÃÞÅäî~ßtÔįŌŠ°lĢŽĩ―ÃũÄęÖз―ÐčŌŠīóÁŋßMŋÚĩÄršōĢŽÃÞrĘĮ·ņþ―^ĩØ·īôĢŽÍâÃÞģÃīËīóqĢŽøÃÞÏûšÄĩÄīųąMrļßrßMŋÚŨĩÃeoßxņĢŽëmČŧÔÚÄŋĮ°ÃÞrŌŧÆŽĩøÝÂÖÐÕfíÓÐücÎĢŅÔ ĢŽĩŦĩĀĀíßĘĮīæÔÚĩÄĢŽŠÔŌýÆðēŋ·ÖÆóIÎīíÓÃÃÞ°ēÅÅĩÄŨĒŌâĄĢÃĀøŪaÁŋž°ģöŋÚ―üÄęíĶąČŨßÝ ĒŌD3 ĄĄĄĄ3ĄĒÖÐø·―ÃæĻDĻDĩþģäMÃÔÃĢĄĒČąŋÚÖØÐÂŌ ĄĄĄĄD3ĢšÃĀÃÞŪaÁŋĄĒģöŋÚž°ÎŪaĶąČĢŧÖÐøŪaÐčČąŋÚž°ßMŋÚÁŋĶąČ ĄĄĄĄ

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||